К вопросу о влиянии цифровизации на финансовые результаты деятельности организаций

Автор: Томашевская Е.Ю., Грушко Е.В.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 4 (85), 2025 года.

Бесплатный доступ

Актуальность данного исследования обусловлена значительным воздействием цифровой трансформации на развитие как российской, так и мировой экономики. Этот процесс является логичным продолжением информатизации и компьютеризации, превратившись в современный тренд. Цифровизация предоставляет возможность расширения масштабов деятельности за счет увеличения объемов продаж товаров и услуг, благодаря, в частности, комплексному использованию маркетинговых инструментов, мобильных платформ, социальных сетей и других инструментов. Улучшение качества продукции и сервиса, укрепление лояльности клиентов к бренду и быстрое реагирование на их предпочтения позволяют компаниям удерживать существующих потребителей и привлекать новых, что, в свою очередь, способствует увеличению прибыли. Раскрыта сущность финансовых результатов организации. Выделена цель и задачи анализа финансовых результатов. Особое внимание уделено влиянию цифровизации на финансовые показатели деятельности компаний, что способствует снижению затрат и повышению эффективности бизнес-процессов. Цель исследования – выявить степень зависимости между финансовыми результатами и затратами на внедрение и использование цифровых технологий с помощью корреляционно-регрессионного анализа. Подчеркивается, что цифровизация требует комплексного подхода, значительных затрат в цифровые технологии и высококвалифицированного персонала. Отсутствие продуманной стратегии внедрения цифровых технологий может привести к нерациональному использованию ресурсов компании и, соответственно, негативно повлиять на финансовые результаты. При продуманном и корректном плане постепенное и последовательное внедрение новых технологий позволит повысить потенциал организации и стать ключевым компонентом успеха в современных условиях хозяйствования.

Финансовый результат, цифровизация, прибыль, риски, затраты, эффективность, цифровые технологии, цифровая трансформация, бизнес-информация, анализ

Короткий адрес: https://sciup.org/14134184

IDR: 14134184 | УДК: 658.14/17:004 | DOI: 10.47629/2074-9201_2025_4_188_194

On the impact of digitalization on the financial performance of organizations

The relevance of this study is due to the significant impact of digital transformation on the development of both the Russian and global economies. This process is a logical continuation of the informatization and computerization, which has become a modern trend. Digitalization provides an opportunity to expand the scope of activities by increasing the volume of sales of goods and services, particularly through the comprehensive use of marketing tools, mobile platforms, social networks, and other tools. By improving the quality of products and services, strengthening customer loyalty to the brand, and quickly responding to customer preferences, companies can retain existing customers and attract new ones, which in turn contributes to increased profits. Therefore, the article reveals the essence of the organization’s financial results. The purpose and objectives of financial results analysis are highlighted. Special attention is paid to the impact of digitalization on the financial performance of companies, which helps to reduce costs and improve the efficiency of business processes. Thus, the purpose of this study is to identify the degree of correlation between financial results and the costs of implementing and using digital technologies using correlation and regression analysis. It is emphasized that successful digitalization requires a comprehensive approach from the company, significant investments in digital technologies, and highly qualified personnel. The absence of a well-thoughtout digitalization strategy can lead to inefficient use of company resources and, consequently, negatively impact financial results. However, with a well-thought-out and correct plan, the gradual and consistent implementation of new technologies will increase the organization’s potential and become a key component of success in today’s business environment.

Текст научной статьи К вопросу о влиянии цифровизации на финансовые результаты деятельности организаций

О птимизация бизнес-процессов является ключевым фактором для повышения эффективности и финансовой стабильности компаний в эпоху цифровизации. В условиях стремительного развития технологий и нарастающей конкуренции на рынке организации, которые успешно интегрируют цифровые решения в свою работу, получают значительные конкурентные преимущества.

Цифровизация открывает новые возможности для автоматизации рутинных задач, что помогает снизить операционные затраты и повысить производительность труда. Автоматизация финансовых процессов, таких как бухгалтерский учет, управление доходами и расходами, а также прогнозирование финансовых показателей, становится более точной и эффективной. Это позволяет руководству компаний принимать обоснованные решения, что в конечном итоге приводит к улучшению финансовых результатов.

Переход к цифровым технологиям предоставляет возможность использовать обширные массивы информации для изучения и предсказания будущих рыночных изменений. Применение аналитических средств и платформ для управления бизнес-инфор-мацией дает организациям шанс обнаруживать неочевидные связи и совершенствовать свои подходы к работе в текущем времени. Это имеет особое значение для фирм, функционирующих в быстро меняющихся рыночных условиях, где возможность оперативно приспосабливаться к переменам может оказаться решающим условием для достижения успеха.

В экономических исследованиях существуют различные точки зрения на определение финансовых результатов. Например,Т.Г. Гурнович считает, что финансовые результаты деятельности предприятия сводятся исключительно к показателям прибыли, представлен- ным в годовой финансовой отчетности. Однако она подчеркивает, что конечный финансовый итог работы компании – это фактическая прибыль, которой могут распоряжаться владельцы. В международной практике это соответствует увеличению чистых активов [2].

Растегаева Ф.С. утверждает, что «финансовые результаты работы предприятия в первую очередь характеризуются размером полученной прибыли и уровнем рентабельности. Прибыль рассматривается как часть чистого дохода, который непосредственно получают хозяйствующие субъекты в ходе своей производственной деятельности» [6, с. 8].

По мнению М.П. Галимовой, ключевым итогом работы компании в финансовом плане является общий доход, отраженный в балансе. Этот суммарный показатель, считает автор, складывается из нескольких составляющих: прибыли, полученной от продажи товаров или услуг, доходов от реализации активов предприятия и поступлений от операций, не связанных с основной деятельностью [1].

Проанализировав различные трактовки понятия «финансовые результаты деятельности организации», можно заключить, что это комплексный индикатор, отражающий эффективность работы предприятия на рынке [5].

Главная задача анализа финансовых результатов экономической деятельности компании состоит в получении наиболее полных и точных данных, позволяющих сформировать объективное представление о финансовом положении предприятия.

Вспомогательные задачи анализа финансовых результатов деятельности экономического субъекта включают:

• отслеживание реализации плана по объему продаж и прибыли;

• идентификацию внутренних и внешних факторов, оказывающих влияние на финансовые результаты деятельности компании; • поиск возможностей для увеличения прибыли и рентабельности; • разработку стратегий для реализации выявленных возможностей.

Успешное достижение намеченных целей способствует сокращению ошибок в планировании производства и сбыта товаров или услуг, позволяет скорректировать управленческие решения руководства, увеличить объемы продаж продукции благодаря внедрению новых товарных позиций, проводить оценку понесенных издержек и убытков, прогнозировать доходы организации, а также принимать действенные меры по использованию выявленных резервов предприятия.

Таким образом, финансовые результаты деятельности предприятия демонстрируют результативность работы хозяйствующего субъекта. Финансовые результаты являются экономическим отражением хозяйственной деятельности организации, которые проявляются в форме полученной прибыли или убытка.

Опираясь на цели предприятия, можно определить главные задачи анализа финансовых результатов деятельности организации (см. Рисунок 1).

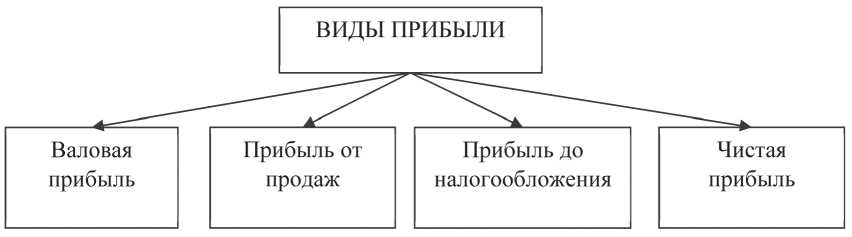

Итоговый финансовый результат, отражающий эффективность работы компании, – это чистая прибыль, остающаяся в распоряжении предприятия после уплаты всех издержек, включая налоги. Положительное значение этого показателя, когда доходы превышают расходы, свидетельствует об успешной деятельности. В противном случае компания терпит убытки. Убыток – это отрицательный финансовый результат деятельности хозяйствующего субъекта.

Прибыль как ключевой индикатор финансовых результатов компании демонстрирует увеличение объемов производства, снижение издержек и повышение качества продукции. Различные виды прибыли, получаемые компанией в результате хозяйственной деятельности, представлены на Рисунке 2.

С наступлением эпохи цифровизации кардинально преобразились подходы к ведению бизнеса. Если традиционные модели концентрировались на максимизации прибыли посредством устоявшихся методов, то сегодня компании ищут инновационные пути создания потребительской ценности, повышения эффективности и увеличения доходов.

Одним из ключевых преимуществ цифровой трансформации является гибкость бизнес-моделей. Цифровые технологии позволяют отказаться от неэффективных и затратных схем в пользу адаптивных, способных подстраиваться под запросы рынка и клиентов. Например, электронная коммерция позволила ритейлерам выйти в онлайн, сократив расходы на

Анализ абсолютных и относительных величин, характеризующих финансовые результаты (прибыль и рентабельность), и отслеживание их динамики

Исследование структуры прибыли с точки зрения различных видов финансовых результатов

Определение степени воздействия разнообразных факторов на прибыль и рентабельность

Изучение порядка распределения и использования полученной прибыли

Рисунок 1. Основные задачи анализа финансовых результатов хозяйственной деятельности предприятия

Источник: здесь и далее рисунки выполнены авторами

Рисунок 2. Виды прибыли предприятия [ 190□ аренду и персонал и увеличив охват аудитории. Автоматизация производства с помощью цифровых технологий ведет к ускорению процессов, повышению качества продукции и снижению ее себестоимости.

Трансформация бизнес-моделей не ограничивается оптимизацией процессов. Цифровые инструменты позволяют создавать уникальные продукты и услуги, недоступные ранее. Искусственный интеллект и анализ больших данных используются для персонализации предложений, повышения лояльности клиентов и прибыльности.

Влияние цифровой трансформации напрямую отражается на финансовых показателях компаний. Цифровизация способствует росту доходов, снижению затрат и повышению эффективности бизнес-процессов.

Исследования показывают значительное влияние цифровизации на бизнес-модели и финансовые результаты. McKinsey заявляет о возможном увеличении доходов на 20…30 % и снижении издержек на 20…40 % [10]. Accenture подчеркивает, что компании, внедрившие цифровые технологии, демонстрируют более высокие доходы и чистую прибыль [4]. Deloitte отмечает, что цифровая трансформация повышает производительность труда и качество продукции, приводя к увеличению прибыли [8].

В Таблице проанализированы финансовые результаты организаций и затраты на внедрение и использование цифровых технологий организациями в 2017-2023 годах.

Из представленных данных можно сделать следующий вывод. В период с 2017 по 2023 год финансовый результат имеет положительное значение. В 2019 году было максимальное увеличение данного показателя – на 20 496 973 млн руб., или на 152,74 % по сравнению с 2018 годом. Максимальное снижение наблюдалось в 2022 году и составило 34,2 % по сравнению с предыдущим годом. Что касается затрат на цифровизацию, то наблюдается положительная тенденция их увеличения организациями на внедрение различных информационных технологий и программ.

Значительный рост прослеживался в 2019 и 2021 годах – на 38,24 % (или на 641000 млн руб.) и на 42,17 % (или на 1043 000 млн руб.) по сравнению с 2018 и 2020 годом соответственно.

Цифровизация приносит множество преимуществ для финансовых результатов компаний, однако она сопряжена с определенными ограничениями и рисками, которые необходимо учитывать при разработке и внедрении стратегий.

Одним из главных ограничений цифровизации являются высокие затраты на внедрение соответствующих технологий. Процесс интеграции новых цифровых решений может потребовать значительных инвестиций в разработку, инфраструктуру, обучение персонала и пересмотр рабочих процессов. Особенно остро данная проблема стоит для малых и средних предприятий, для которых такие расходы могут стать серьезным финансовым бременем.

Внедрение новых технологий не всегда гарантирует положительный финансовый результат. Иногда связанные с этим затраты и риски могут быть значительными, также могут возникнуть проблемы совместимости новых систем и сложности с их использованием. Исследования подтверждают, что высокие затраты на внедрение и обслуживание цифровых технологий остаются одной из основных преград для многих компаний. Например, исследование от компании Gartner показало, что в 2021 году расходы на ИТ-технологии по всему миру составили около 4,4 трлн долл., из которых приблизительно 40 % были направлены на цифровизацию [3].

Однако не всегда высокие затраты на внедрение цифровых технологий оправдываются улучшением финансовых показателей. Исследования компании McKinsey выявили, что более 70 % компаний не достигли ожидаемых результатов, включая желаемые финансовые показатели. Многие предприятия не могут точно определить реальную стоимость цифровизации, что приводит к ошибочным расчетам ROI и высоким расходам на внедрение цифровых технологий [9].

Таблица

Анализ финансовых результатов и затрат на цифровизацию организаций

|

Показатель |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

|

Финансовый результат, млн руб. |

9 036 848 |

12 400 336 |

16 632 502 |

13 418 848 |

33 915 821 |

22 313 616 |

35 378 535 |

|

Абсолютный прирост, млн руб. |

— |

3 363 488 |

4 232 166 |

–3 213 654 |

20 496 973 |

–11 602 205 |

13 064 919 |

|

Темп прироста, % |

– |

37,21 |

34,12 |

–19,32 |

152,74 |

–34,20 |

58,55 |

|

Затраты на внедрение и использование цифровых технологий, млрд руб. |

1 487 600 |

1 676 000 |

2 317 000 |

2 473 000 |

3 516 000 |

3 740 000 |

4 049 000 |

|

Абсолютный прирост, млн руб. |

– |

188 400 |

641 000 |

156 000 |

1 043 000 |

224 000 |

309 000 |

|

Темп прироста, % |

– |

12,66 |

38,24 |

6,73 |

42,17 |

6,37 |

8,26 |

Источник: рассчитано на основании [7]

Исходя из вышепредставленного рассмотрим взаимосвязь между финансовыми результатами (далее – ФР) и затратами на внедрение и использование цифровых технологий с помощью корреляционнорегрессионного анализа на основе исходных данных, представленных в Таблице.

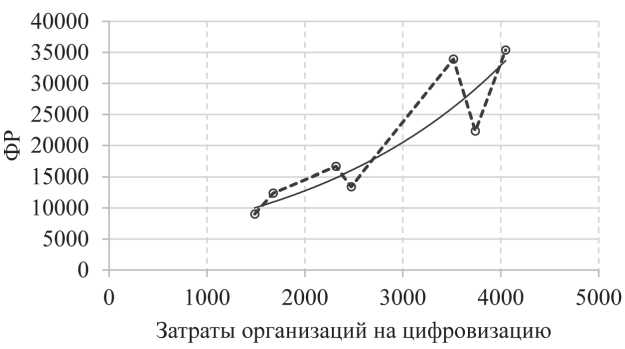

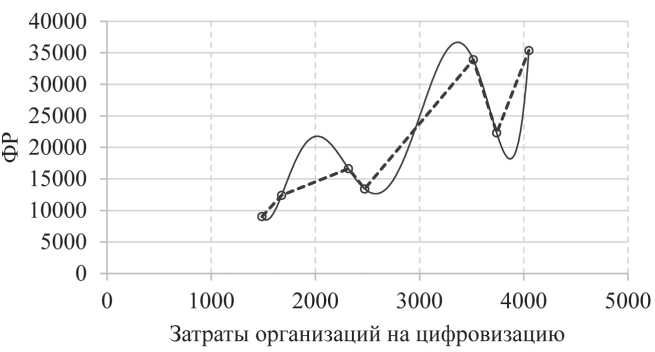

При аппроксимации могут быть использованы различные функции. В настоящей работе выбраны обеспечивающие, как оказалось, наибольшую достоверность экспоненциальная и полиномы различных порядков. На Рисунках 3 и 4 пунктирной линией представлен фактический ФР как функция от затрат на цифровизацию организаций. Видно, что график ФР как функция от затрат не является монотонным. Это свидетельствует о возможных рисках снижения финансовых результатов при внедрении цифровых технологий.

На Рисунках 3 и 4 в качестве оценки наилучшей аппроксимации использовались последовательно экспоненциальная и полиномиальная кривые.С помощью метода наименьших квадратов получили следующее:

• экспоненциальная функция y = 4967,3e0’0005x ; (1)

R 2 = 0,869;

• полином шестого порядка y = 4 ■ 10-14 x6 - 7 ■ 10-10 x5 + 410-6 x4 -

-0,0146 x 3 + 26,917 x 2 - 25728 x + 10 7 ; (2)

R2 = 1 , где y, x, R2 – расчетные значения ФР, затраты на цифровизацию, достоверность аппроксимации соответственно.

Из приведенных выше результатов следует, что наивысшую достоверность аппроксимации дает полином шестой степени (см. Рисунок 4, сплошная линия), которая отчетливо показывает волнообразную зависимость финансового результата от затрат на внедрение и использование цифровых технологий. Из этой закономерности можно сделать вывод, что при дальнейшем увеличении затрат на цифровизацию финансовый результат будет подвержен сильным колебаниям. Установление причин такого поведения выходит

Рисунок 3. Графики фактического финансового результата (пунктирная линия) и экспоненциальной аппроксимации (сплошная линия) как функции от затрат на внедрение и использование цифровых технологий

Рисунок 4. Графики фактического финансового результата (пунктирная линия) и полиномиальной аппроксимации (сплошная линия) как функции от затрат на внедрение и использование цифровых технологий

за рамки данной работы. Однако применение данной аппроксимации для прогнозирования при дальнейшем увеличении затрат затруднено ввиду условий, которые выдвигаются в математической статистике. Для достоверности описания данных выборки требуется, чтобы число неизвестных параметров регрессионного уравнения было на 3 меньше, чем объем выборки. Полином шестой степени не удовлетворяет этому требованию в отличие от степенной функции. Несмотря на то, что R 2 = 1 полинома шестой степени больше, чем R 2 = 0,869 степенной функции, использовать уравнение (2) можно только для качественных выводов. В этом случае затруднительно определить размах колебаний при прогнозировании, что подтверждается чрезмерно резким ростом прогнозного значения ФР с ростом затрат на цифровизацию с помощью полиномиальной аппроксимации. Однако, несмотря на сделанные замечания, полиномиальную аппроксимацию с достаточной степенью достоверности можно использовать при промежуточных значениях затрат. Из всего вышеизложенного можно сделать вывод, что наилучшей аппроксимацией высокорисковых процессов является полиномиальная, так как позволяет не только уловить тенденцию развития, но и детализовать происходящие процессы. Но такая аппроксимация не может предугадать возникновение в какой-то момент воздействия случайного риска. Следует отметить, что если при анализе выбран достаточно большой финансовый интервал, то проявление рисков усредняется, и появляется возможность анализа и прогнозирования.

Еще одним значительным риском цифровизации является недостаточная защищенность цифровых данных компаний. Переход на цифровые технологии влечет за собой угрозу хакерских атак, кибер- преступлений и утечек данных, что может привести к серьезным финансовым потерям и повреждению репутации компании. Ежегодный отчет компании Verizon, известный как Data Breach Investigations Report, анализирует случаи нарушений безопасности, происходящие в различных компаниях по всему миру, иллюстрируя проблемы, связанные с недостаточной защитой цифровых данных поставленных целей, в том числе финансовых.

В конечном счете стоит отметить, что применение цифровых решений оказывает существенное воздействие на финансовые показатели организаций. В современной цифровой среде предприятия, успешно адаптирующие цифровые инструменты в свою работу, обретают ощутимое преимущество перед конкурентами. Внедрение цифровых технологий в финансовую сферу способно оптимизировать рабочие процессы, сократить издержки и улучшить качество предоставляемых услуг. Применение современных инструментов аналитики и машинного обучения дает возможность более точно предсказывать тенденции и риски, что, в свою очередь, способствует принятию более взвешенных решений и увеличению прибыльности инвестиций.

Необходимо учитывать, что успешная интеграция цифровых технологий требует значительных вложений и усилий в развитие персонала, техническое оснащение и инфраструктуру. Без грамотного подхода и стратегии, внедрение цифровых инноваций может обернуться неэффективным использованием ресурсов и отрицательно сказаться на финансовых результатах предприятия. При правильной стратегии цифровизация способна существенно улучшить финансовые показатели организаций и стать решающим фактором успеха в современном деловом мире.