К вопросу о влиянии финансового рынка на развитие промышленного сектора экономики страны

Автор: Рахлевский А.Ю., Брюховецкая С.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 9 (84), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151818

IDR: 170151818

Текст статьи К вопросу о влиянии финансового рынка на развитие промышленного сектора экономики страны

В современных условиях неопровержимым является тот факт, что практически в любой экономике фондовый рынок влияет, а в некоторых случаях и предопределяет развитие реального сектора, обеспечивая ему для этого необходимые возможности и создавая условия для экономического роста расширенного воспроизводства. Однако критерии оптимального развития фондового рынка, степень его влияния на реальный сектор и структура являются дискуссионными вопросами на протяжении длительного периода времени.

Сложившиеся модели финансовых рынков в значительной степени дифференцированы, и место в них фондового рынка различно. Так, общеизвестны две модели фондового рынка – англо-американская и германская, объединяющие качественно однородные рынки ряда стран. В структуре финансового рынка англо-американской модели основное место занимает фондовый рынок, преобладает розничная структура собственности, в структуре фондового рынка имеет преимущество долевой сегмент. В германской же модели, напротив, значительна доля государственной собственности, корпоративных инвесторов, велико влияние банковского капитала на деятельность предприятий1. Оценивая темпы экономического роста в странах с различными моделями рынка, можно сделать вывод о том, что тип модели не оказывает значительного влияния на этот показатель (рисунки 1 и 2). Таким образом, возника- ет гипотеза об отсутствии влияния модели фондового рынка на экономический рост. Однако рисунки 1 и 2 наглядно демонстрируют согласованность темпов роста внутреннего валового продукта (ВВП) в странах со схожими моделями рынков. Так, в странах с англо-американской моделью рынка, несмотря на огромные количественные различия в ВВП, динамика темпов роста гораздо сильнее подвержена колебаниям, чем в странах с немецкой моделью рынка. Это может свидетельствовать, с одной стороны, о весьма высокой зависимости ВВП от уровня капитализации фондового рынка, а с другой – об объективной роли банков как регуляторов денежного обращения и, соответственно, финансового рынка. Банки в этом случае ограничивают волатильность рынка и, соответственно, сглаживают кризисы в промышленности, возникающие под влиянием денежных факторов.

Таким образом, можно сделать вывод, что англо-американская модель рынка более подвержена колебаниям и, соответственно, в этих странах необходимо расширять банковскую деятельность на фондовом рынке. (В условиях кризиса ликвидности в США этот вывод можно считать вполне обоснованным.) В то же время сравнительно ровная динамика ВВП в странах с немецкой моделью рынка тоже имеет недостатки – в последние годы темпы роста ВВП непреодолимо стремятся к нулю и в некоторых случаях даже имеют отрицательную величину.

^■Германия ^мЯпония А Германия —•- Япония

Рис 1. Темпы роста ВВП в странах с германской моделью фондового рынка2

Рис 2. Темпы роста ВВП в странах с англо-американской моделью фондового рынка3

Следовательно, банки, сглаживая возможные экономические колебания и снижая риски, препятствуют интенсификации развития экономики. Таким образом, необходимо найти такой компромисс между финансовыми агентами на рынке, который позволил бы, с одной стороны, активно развиваться экономике, а с другой – ограничивать кризисные явления.

До последнего времени российский фондовый рынок развивался по сценарию германской модели, а точнее, по сценарию, присущему большинству развивающихся рынков и имеющему долговой характер с преобладанием в источниках финансирования кредитных, а не фондовых ресурсов4, однако начиная с 2000-х годов можно говорить о завершении периода формирования рынка и, соответственно, модели, которая сегодня имеет смешанный характер. В России коммерческим банкам не запрещено осуществлять деятельность на фондовом рынке, однако для ее ведения необходимо получить специальную лицензию. Роль банков на рынке также ограничена, доля в финансировании корпоративного сектора невысока и имеет тенденцию к снижению.

Специфической особенностью финансового рынка в нашей стране является его незначительное влияние на объемы инвестиций, имеющее следствием непропорциональное развитие финансового рынка и реального сектора, спекулятивный ха- предприятий преимущественно собственных средств.

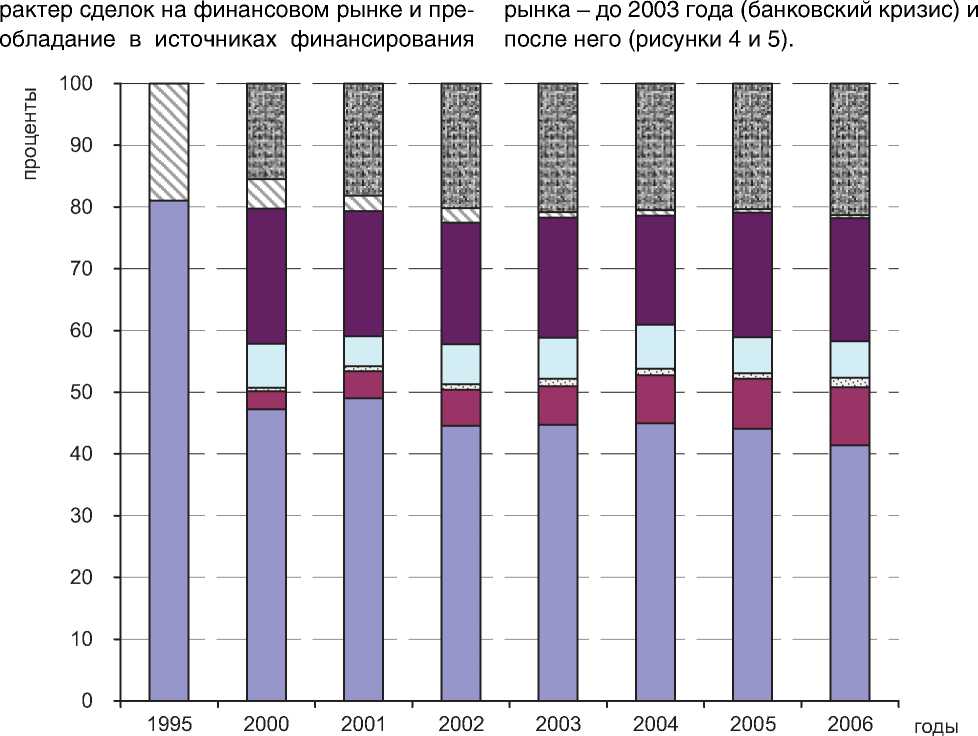

Рисунок 3 иллюстрирует структуру источников инвестиций российских предприятий. С начала 2000-х годов в значительной степени увеличилась доля прочих источников в структуре финансирования. К ним относятся в том числе облигационные займы, что характеризует развитие в России долговых небанковских источников финансирования инвестиций.

Интересным оказался анализ основных финансовых индикаторов в последние годы. Нами были построены два графика, иллюстрирующие различные периоды развития

□и

□

собственные средства кредиты иностранных банков бюджетные средства прочие

□ □ □

кредиты банков заемные средства других организаций средства внебюджетных фондов

Рис. 3. Структура источников инвестиций в основной капитал в России5

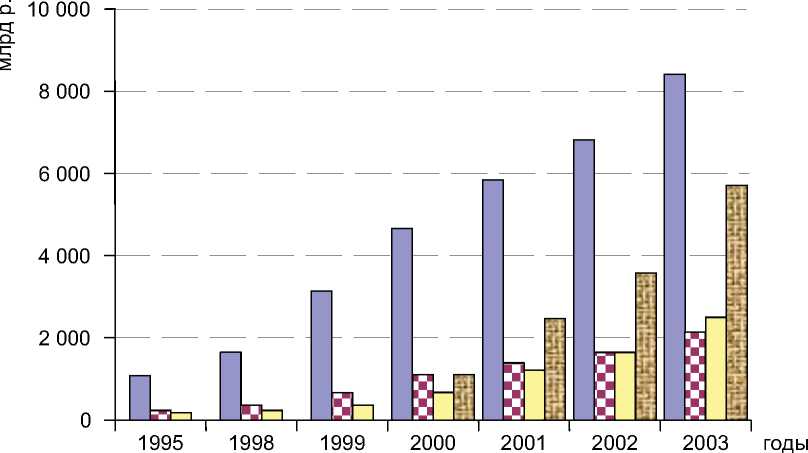

Из рисунка 4 видно, что темпы роста объемов производства обгоняют темпы роста инвестиций в основной капитал, а банковские кредиты достаточно развиты. При этом капитализация, как следствие динамичного развития производства, растет опережающими темпами. Однако капитал на рынке имеет больше спекулятивный характер, чем инвестиционный, что показывают низкие темпы роста инвестиций. То есть сложившаяся модель финансового рынка не выполняет свои функции: банковский капитал не обеспечивает инвестиционный спрос в долгосрочной перспективе, темпы роста объемов кредитов превышают темпы роста инвестиций, а фондовый рынок не способствует формированию новой структуры собственности и переливу капитала, принимая спекулятивный характер и обслуживая только крупнейшие корпорации. Очевидно, что основным источником формирования новой технологической структуры бизнеса, обеспечивающей интенсивный экономический рост, может быть только долгосрочный розничный капитал: банковский и фондовый.

объем промышленного производства инвестиции в основной капитал объем выданных кредитов капитализация рынка акций

Рис. 4. Основные инвестиционные индикаторы в России в 1995–2003 годах6

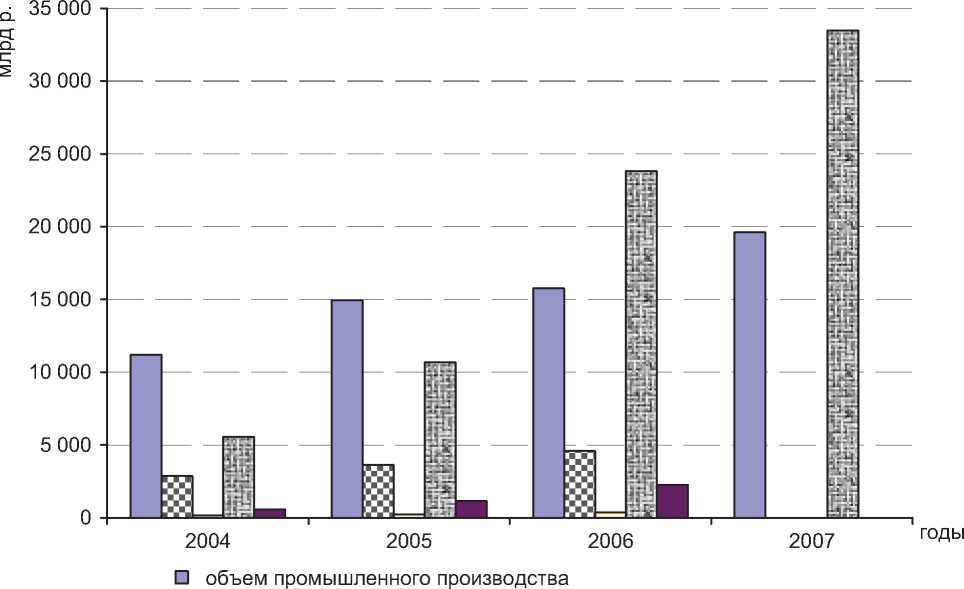

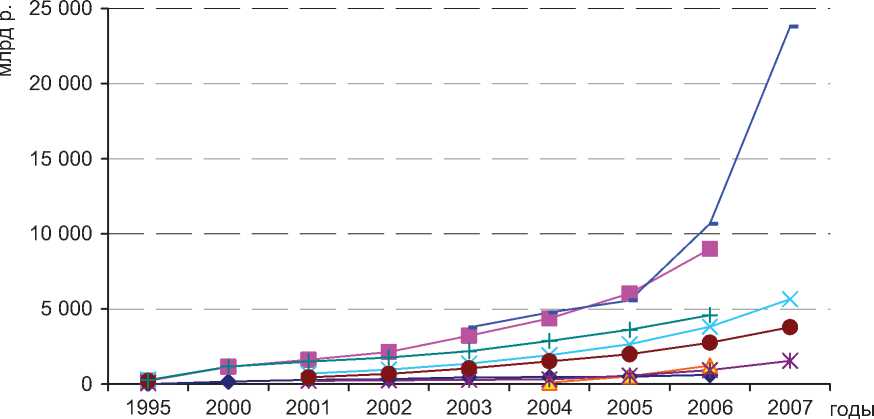

Диаграмма, представленная на рисунке 58, показывает снижение роли банков в корпоративном финансировании и резкое возрастание роли фондового рынка. Это говорит о трансформации модели рынка из банковской в рыночную. В то же время рост капитализации рынка акций в 2006 и 2007 годах опережает объемы промышленного производства при низких темпах роста инвестиций. Это говорит о «перегретости» фондового рынка.

Банковские кредиты, по нашему мнению, в обозримом будущем не будут играть значительную роль в финансировании реального сектора экономики. Тому есть несколько причин. С одной стороны, емкость рынка долгосрочных банковских ссуд определяется наличием в основном долгосрочных ресурсов, основным источником которых являются вклады населения. Наблюдаемая в последнее время в мире тенденция секью- ритизации активов находит свое отражение и в России – в последнее время большой популярностью стали пользоваться ОФБУ – банковские фонды, формируемые для вложений в ценные бумаги. Таким образом, банковские ресурсы в определенной степени тоже можно назвать ресурсами фондового рынка.

С другой стороны, значительная часть долгосрочных банковских ресурсов отвлечена на более выгодную нишу по сравнению с долгосрочным кредитованием промышленности – рынок ипотечных кредитов, находящийся на этапе бурного развития.

Итак, основным источником инвестиционных ресурсов в России становится фондовый рынок. Для его пропорционального развития необходимо выполнение следующих условий:

-

• достаточный объем ресурсов на рынке для приобретения активов;

-

• наличие фондовых инструментов и механизма их обращения;

-

• наличие активов, под которые осуществляется выпуск ценных бумаг;

-

• потенциал увеличения будущей стоимости активов (привлекательность вложений);

-

• совершенствование корпоративного управления.

Таким образом, потенциал развития российского фондового рынка можно рассматривать в двух аспектах:

-

1) с точки зрения наличия ресурсов;

-

2) с точки зрения реальной базы и потенциала развития промышленности.

В настоящее время российский фондовый рынок характеризуется бурным ростом практически по всем параметрам.

в инвестиции в основной капитал

-

□ объем выданных кредитов

-

□ капитализация рынка акций (на конец года)

Рис. 5. Основные инвестиционные индикаторы в России в 2004–2007 годах7

денежная масса стабилизационный фонд объем страховых премий инвестиции в основной капитал капитализация рынка акций (на 1 января)

емкость рынка облигаций (номинальный объем непогашенных облигаций) стоимость чистых активов ПИФов вклады в кредитных организациях

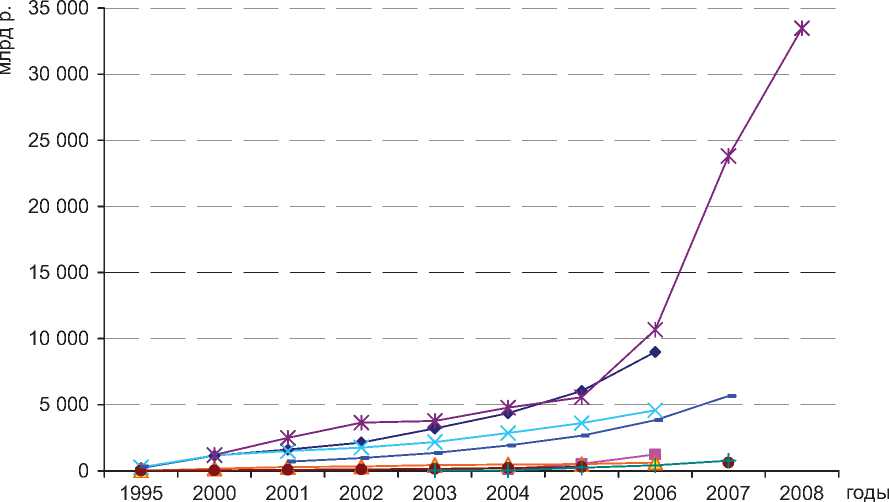

Рис. 6. Показатели финансового и инвестиционного развития России в 1995–2008 годах9

Из диаграммы, представленной на рисунке 6, видно значительное увеличение в последние годы основных показателей финансового рынка, из чего можно сделать вывод, что в России сложился определенный инвестиционный потенциал, который создает предпосылки для развития как финансового рынка, так и реального сектора экономики. Но, оценивая уровень капитализации рынка, можно говорить о том, что курсовая стоимость акций опережает общий рост рынка. Это может быть вызвано значительным притоком средств нерезидентов на рынок либо притоком ликвидности из других секторов рынка. В связи с этим следует ожидать некоторой коррекции рынка.

С точки зрения наличия реальной базы промышленности потенциал фондового рынка можно характеризовать при помощи данных, представленных на графике рисунка 7, которые показывают, что уровень капитализации россий- ского рынка акций повышается опережающими темпами по сравнению с ростом стоимости основных фондов – капитализация за период с 2004 по 2006 год выросла в 4,8 раза, а стоимость основных фондов – в 1,58 раза. Таким образом, можно предположить следующее:

-

• рыночная оценка недооцененных компаний стала более приближена к их реальной стоимости;

-

• происходит некоторый спекулятивный рост рыночной капитализации основной массы предприятий.

Принимая во внимание тенденции глобализации экономики, можно констатировать, что в долгосрочном периоде территориальные границы капитала будут размыты, и ресурсы устремятся в наиболее эффективные корпоративные структуры, следовательно, фондовый рынок как механизм перелива капитала сможет послужить катализатором экономического развития.

—♦— объем страховых премий денежная масса стабилизационный фонд вклады в кредитных организациях вкладыюридических лиц вклады физическихлиц

—I инвестиции в основной капитал

-

■ капитализация рынка акций (на 1 января)

Рис. 7. Емкость основных секторов рынка ценных бумаг

-

и промышленное развитие в России10

ЮРИДИЧЕСКИЕ СЕМИНАРЫ ДЛЯ ПРОФЕССИОНАЛОВ'

2 7-8 Практика применения ФЗ-94 «0 размещении заказа для государственных октября и муниципальных нужд»: комментарии, административная и судебная практика Руководитель семинара: ВОЕВОДА Ю.Е. (зам. начальника управления контроля размещения госзаказа ФАС РФ) 1 8-9 ЭФФЕКТИВНЫЕ СПОСОБЫ ЗАЩИТЫ ОКТЯБРЯ СОБСТВЕННОСТИ КОМПАНИИ И ЕЕ АКЦИОНЕРОВ Руководитель семинара: САМОЙЛОВ И.А. (заместитель декана юридического факультета Академии народного хозяйства) СТКТУТ ШКОЛА ПРАВА < ТЕЛЕФОН: 9-10 ЗАКОН 0 ЗАЩИТЕ КОНКУРЕНЦИИ: практика применения ОКТЯБРЯ руководитель семинара: УСЕНКО Е.В. (помощник руководителя Федеральной антимонопольной службы) 13-15 ПРОЦЕССУАЛЬНЫЕ ОСОБЕННОСТИ рассмотрения споров октября в арбитражных судах. Новое в ИСПОЛНИТЕЛЬНОМ ПРОИЗВОДСТВЕ Руководитель семинара: СИРОТКИНА А.А. (главный консультант управления анализа и обобщения судебной практики ВАС РФ) 14-15 ХОЛДИНГИ в РФ: правовое регулирование и корпоративное управление ОКТЯБРЯ руководитель семинара: ШИТКИНА И.С. (заместитель генерального директора ОАО "Холдинговая компания "ЭЛИНАР") 436-08-65 E-MAIL: INTERNET: 15-17 ПРАВА НА РЕЗУЛЬТАТЫ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ. октября комментарий разработчиков IV Части Гражданского кодекса РФ Руководитель семинара: МАКОВСКИЙ А.Л. (первый заместитель председателя Совета Исследовательского центра частного права) 20-24 КОРПОРАТИВНОЕ ПРАВО: октября актуальные проблемы и обзор изменений законодательства Руководитель семинара: МОГИЛЕВСКИЙ С.Д. (декан юридического факультета Академии народного хозяйства при Правительстве) 24 БАНКОВСКИЕ КАРТЫ: применение законодательства октября о защите прав потребителей и налогообложение Руководитель семинара: СПИРАНОВ И.А. (кандидат юридических наук, юрист Бейкер и Макензи - Си-Ай-Эс, Лимитед)