К вопросу о влиянии новостей в Telegram-каналах на волатильность российского фондового рынка

Автор: Ягья Т.С. , Ильин Е.А.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Инновационное развитие экономики и социально-культурной сферы

Статья в выпуске: 4 (50), 2025 года.

Бесплатный доступ

В условиях растущей роли социальных медиа как источника информации особую значимость приобретает изучение влияния тональности новостей на поведение финансовых рынков. В настоящем исследовании авторами анализируется воздействие информационного тона из популярных российских Telegram-каналов на волатильность фондового индекса IMOEX. В качестве инструмента используется модель GARCH-X, позволяющая учитывать влияние экзогенной переменной – сентимента новостей. Для расчета сентимента применялся анализ текстов на основе программных библиотек, собранных из трех деловых каналов: РБК, Forbes Russia и InvestFuture. Проведена агрегация данных по дням с последующим сопоставлением динамики сентимента и доходностей индекса. Полученные результаты демонстрируют наличие статистически значимой связи между новостной тональностью и волатильностью, что подтверждает целесообразность использования расширенной модели GARCH в сочетании с альтернативными данными. Выводы подкреплены графическим анализом, а также оценкой параметров модели и их значимости. Отдельное внимание уделено методологическим ограничениям, включая агрегирование по дням и отсутствие тематической фильтрации новостей. В заключение обозначены направления для будущих исследований, включая тематическое разбиение новостей, расширение выборки каналов и учет других платформ.

Волатильность, сентимент-анализ, GARCH-X, Telegram, IMOEX, фондовый рынок

Короткий адрес: https://sciup.org/140313351

IDR: 140313351 | УДК: 336.76 | DOI: 10.32603/2307-5368-2025-4-101-113

On the Issue of the Impact of News in Telegram Channels on the Volatility of the Russian Stock Market

In the context of the growing importance of social media as a source of information, the study of the impact of news sentiment on financial markets becomes increasingly relevant. This research analyzes the effect of information tone from popular Russian Telegram channels on the volatility of the IMOEX stock index. The study employs a GARCH-X model, which allows for the inclusion of an exogenous variable – news sentiment. Sentiment was calculated using text analysis tools applied to messages collected from three business-focused channels: RBC, Forbes Russia, and InvestFuture. Data were aggregated on a daily basis and compared with the dynamics of index returns. The results demonstrate a statistically significant relationship between news sentiment and market volatility, thereby supporting the applicability of the extended GARCH model in combination with alternative data sources. The conclusions are reinforced by graphical analysis and a detailed assessment of model parameters and their statistical significance. Special attention is given to methodological limitations, including daily aggregation and the absence of thematic filtering. The paper concludes by outlining directions for future research, such as topic-specific classification of news, expanding the sample of channels, and incorporating other information platforms.

Текст научной статьи К вопросу о влиянии новостей в Telegram-каналах на волатильность российского фондового рынка

Введение, цель

Современные финансовые рынки функционируют в условиях постоянного информационного давления. Одним из ключевых источников этого давления становятся новости, способные формировать ожидания инвесторов и, как следствие, влиять на динамику рыночных индексов. В последние годы особую роль в распространении экономических новостей в России играют Telegram-каналы – такие как РБК, Forbes Russia и InvestFuture. Благодаря оперативности и широкому охвату аудитории они становятся важным инструментом влияния на рыночные настроения.

Актуальность данного исследования обусловлена необходимостью количественной оценки влияния новостей на волатильность фондового рынка России. Несмотря на значительное число исследований в области поведенческих финансов, роль новостей на русском языке и, в частности, Telegram-каналов остается малоизученной. В условиях цифровизации экономики и роста значимости информационных триггеров, данная тема требует более глубокого анализа.

Научная литература подтверждает наличие тесной связи между содержанием новостей и поведением рынков. Так, исследование S. Baker, N. Bloom и S. Davis показало, что политическая неопределенность, отраженная в новостной повестке, увеличивает волатильность и снижает инвестиционную активность [1]. Исследования в области поведенческого анализа, в частности научные работы, подтверждают, что тональность финансовых но- востей способна предсказывать динамику цен на акции [2]. Важную роль в этом контексте играют социальные медиа. Так, некоторые исследователи выявили корреляцию между частотой упоминания акций в Twitter и торго-вой активностью [3]. Подобное влияние может быть актуально и для российского рынка, учитывая специфику Telegram как платформы.

Методологически значимыми являются также исследования, использующие модели GARCH для анализа волатильности, позволяющие выявить реакцию рынка на внешние и внутренние шоки [4; 5]. В то же время работы, посвященные влиянию новостей на развивающихся рынках, подчеркивают необходимость учета национальной специфики [6].

Таким образом, несмотря на наличие об-ширной литературы по теме влияния новостей на финансовые рынки, существует, на наш взгляд, очевидный дефицит исследований, посвященных российскому информационному полю, в частности Telegram-каналам как источнику рыночной информации.

Цель настоящего исследования – выявление влияния настроений, формируемых в Telegram-каналах РБК, Forbes Russia и InvestFuture, на волатильность фондового индекса Московской биржи (IMOEX).

Для выполнения поставленной цели необходимо было решить следующие задачи:

-

1. Собрать информационный материал и составить классификацию новостного контента из выбранных Telegram-каналов с использованием методов анализа тональности (Sentiment Analysis).

-

2. Определить характер влияния позитивных, негативных и нейтральных новостей на уровень волатильности индекса IMOEX.

-

3. Выявить различия и оценить степень влиянии каждого из Telegram-каналов на рыночную динамику.

-

4. Построить эконометрическую модель на основе GARCH для количественной оценки взаимосвязи между тональностью новостей и волатильностью.

Методы исследования

Для проведения исследования были использованы данные из двух основных источников: новостные публикации в Telegram-каналах и финансовые данные индекса Московской биржи (IMOEX). Эти данные были тщательно отобраны и обработаны для обеспечения репрезентативности и точности анализа. Исследование носит количественный характер и имеет корреляционный дизайн, поскольку основное внимание уделяется выявлению и количественной оценке взаимосвязей между переменными – в данном случае между тональностью информационного фона и волатильностью финансового индикатора.

Исследование основано на данных трех ведущих Telegram-каналов (РБК, Forbes Russia, InvestFuture), предоставляющих оперативную и достоверную финансово-экономическую информацию. Новости собирались с указанием временных меток для синхронизации с дина-микой индекса IMOEX (данные Investing.com за 2018–2025 гг.), включая дневные котировки, доходность и цены открытия/закрытия. Анализ охватывает различные рыночные условия, включая кризисные периоды. Тексты ново-стей обрабатывались с использованием NLP-методов (NLTK, spaCy) и гибридного анализа тональности (статистические методы + BERT), что обеспечило точную классификацию эмо-циональной окраски.

Для оценки влияния новостей применялась модель GARCH-X, учитывающая тональность как экзогенный фактор. Метод максимального правдоподобия и система весовых коэффициентов позволили выявить степень и направленность воздействия новостного фона на волатильность в разных рыночных условиях.

Модель GARCH-X расширяет стандартную модель GARCH, добавляя в уравнение ус-ловной дисперсии экзогенные переменные, которые могут влиять на волатильность. Общая форма модели GARCH-X( p , q ) выглядит следующим образом:

2 p 2 q 2 m

° t = й + X a i e t - i + Z^ j ° t - j + Z Y k X kt , i = 1 j = 1 k = 1

где σ t 2 – условная дисперсия (волатильность) в момент времени t ; ω – константа; α i – условная дисперсия в предыдущие моменты времени; e 2 _ i - квадраты ошибок (остатков) в предыдущие моменты времени; α i и β j – коэффициенты, которые оцениваются на основе данных; γ k – коэффициенты, которые показывают влияние экзогенных переменных на волатильность; X kt – экзогенные переменные, отражающие внешние факторы (в данном случае тональность новостей).

В данном исследовании применяется модель GARCH-X (1), расширяющая стандартную спецификацию GARCH за счет включения экзогенных переменных. Модель включает лаги квадратов ошибок ( е 2 _ i ), лаги условной дисперсии ( σ t 2 - j ), а также экзогенные регрессоры ( Xkt ), отражающие тональность новостей (позитивную, негативную и нейтральную). Данная спецификация позволяет не только учитывать кластеризацию волатильности, характерную для финансовых временных рядов, но и оценивать влияние новостных факторов на ее динамику.

В качестве экзогенных переменных использованы показатели тональности новостей (позитивных, негативных и нейтральных), полученные методом Sentiment Analysis. Их включение позволяет оценить дифференцированное влияние новостного фона на волатильность IMOEX. Параметры модели (ω, α, β, γ) оцениваются методом максимального правдоподобия (MLE), обеспечивающим состоятельные оценки. Выбор GARCH-X обоснован ее преимуществами: возможностью учета экзогенных факторов при сохранении свойств базовой GARCH-модели, а также под-твержденной надежностью в анализе инфор- мационных шоков. Однако точность результатов зависит от качества данных тональности, а сложная структура модели может затруднять интерпретацию и быть чувствительной к выбросам.

На основе ежедневных доходностей IMOEX и тональности новостей методом максимального правдоподобия оцениваются параметры GARCH-X. Модель рассчитывает условную дисперсию, учитывая влияние ново-стей, и оценивает статистическую значимость их воздействия. Это позволяет выявить связь между новостным фоном и волатильностью. Интеграция данных и статистический анализ являются ключевыми этапами исследования, позволяющими объединить данные о новостном фоне и финансовых показателях, а также оценить влияние тональности новостей на волатильность индекса Московской биржи.

Для анализа влияния тональности новостей на волатильность индекса IMOEX используются два типа данных: тексты новостей из трех Telegram-каналов (РБК, InvestFuture и Forbes Russia) с классификацией по тональности (по-зитивной, негативной, нейтральной), а также ежедневные значения индекса и его волатильность. Все данные синхронизируются по времени: каждой новости присваивается временная метка, а финансовые показатели привязываются к дате, что позволяет учитывать лаг между публикацией и возможной рыночной реакцией. Анализ проводится на агрегированном уровне – по дням или неделям, что дает возможность выявлять как краткосрочные, так и долгосрочные взаимосвязи между новостями и рыночной динамикой.

Для оценки влияния используются корре-ляционный анализ и регрессионная модель GARCH-X, в которой волатильность индекса выступает зависимой переменной, а тональность новостей и лаги волатильности – независимыми. Полученные результаты выявляют статистически значимые связи между новост-ной тональностью и рыночной волатильностью, что имеет практическое значение для прогнозирования рыночной динамики.

Исследование имеет несколько ключевых ограничений. Во-первых, анализ тональности осложняется лингвистическими особенностя- ми русского языка и ограничениями существующих методов обработки естественного языка. Во-вторых, используемая модель GARCH-X предполагает линейные зависимости и не учитывает все потенциально значимые факторы волатильности. В-третьих, выборка данных ограничена тремя источниками и дневной периодичностью, что может не полностью отражать информационное воздействие на рынок. Представленные результаты, несмотря на указанные ограничения, обеспечивают значимую основу для понимания взаимосвязи между новостной средой и рыночной волатильностью, открывая перспективы для дальнейших исследований в этой области.

Результаты и дискуссия

За последние десятилетия исследование влияния внешних факторов на поведение финансовых рынков активно развивается как направление финансовой науки. Оперативная реакция рыночных показателей на новости и их эмоциональную окраску подтверждает важность учета текста новостей при анализе динамики фондовых индексов. С развитием технологий и появлением новых коммуникационных платформ традиционные источники информации (газеты, журналы) дополнились социальными сетями и мессенджерами, что существенно изменило природу распространения новостей и скорость их воздействия на принятие инвестиционных решений.

В реалиях российского рынка особую роль в этом процессе занял мессенджер Telegram, отличающийся высокой скоростью обновления новостного контента, низким порогом публикации и высокой степенью анонимности. Telegram-каналы, специализирующиеся на экономической и финансовой тематике, стали одними из важных источников новостей для участников рынка. В связи с этим, как нам представляется, изучение влияния тональности распространяемых через Telegram новостей на поведение фондовых индексов представляет собой актуальную задачу совре-менной финансовой аналитики.

Теоретические аспекты влияния новостей на финансовые рынки

Тональность новостей (news sentiment) отражает эмоциональную окраску информацион- ных сообщений – положительную, нейтраль-ную или отрицательную – и служит важным индикатором для оценки текущих рыночных настроений. В условиях высокой неопределенности на рынках оперативное понимание общего настроения в интернет-СМИ становится особенно значимым для инвесторов, трейдеров и аналитиков. Позитивные новости способны укрепить спрос на рискованные активы, тогда как негативные – усиливают вероятность риска и вызывают падение цен. Таким образом, общий тон в новостных каналах может стать как фактором, сдерживающим волатильность, так и фактором, распространяющим ее. Так, например, в своей работе «News sentiment and the investor fear gauge» L. A. Smales показывает, что существует выраженная обратная связь между тональностью новостей и индексом ры-ночной волатильности (VIX): негативные новости вызывают более сильные колебания на рынках по сравнению с позитивными сообщениями [7]. Это и подчеркивает асимметричный характер влияния тональности новостей на поведение инвесторов.

Современные методы текстового анализа в финансах, подробно рассмотренные в исследовании T. Loughran и B. McDonald, дают возможность количественно измерять показатель «настроения (sentiment)» на больших объемах данных, открывая новые подходы к исследованию поведенческих факторов на фондовом рынке [8]. Несмотря на определенные ограничения в методологии, анализ текстов, таких как новостной текст, становится все более востребованным инструментом в финансовой аналитике.

Теоретическое обоснование влияния но-востей на фондовые рынки строится вокруг нескольких ключевых концепций. Согласно гипотезе эффективного рынка (Efficient Market Hypothesis – EMH) вся новая информация мгновенно включается в рыночные цены, что делает новости одним из основных драйверов изменения котировок. В противовес EMH модели шумовых трейдеров (noise traders) предполагают, что инвесторы могут действовать иррационально, реагируя на новости чрезмерно эмоционально, что приводит к отклонениям цен от их фундаментального значения.

В исследованиях, посвященных поведению российского фондового рынка, отмечается, что политические и экономические новости оказывают краткосрочное влияние на динамику индексов, подтверждая нестабильность и восприимчивость рынков к новостным шокам [9].

Теория влияния новостей на рынок опирается на ключевые концепции: гипотеза эффективного рынка предполагает мгновенное отражение информации в ценах, тогда как модели шумового трейдера и поведенческие финансы объясняют иррациональные реакции инвесторов – избыточную или недостаточную реакцию на новости. Исследования подтверждают, что политико-экономические новости в краткосрочном периоде усиливают волатильность, особенно на развивающихся рынках [9]. Социальные сети, в частности Telegram, стали критически важным источником финансовых новостей благодаря скорости распространения и минимальной модерации постов. Как показывают исследования C. Kearney и S. Liu [10], эмоциональная подача информации в таких каналах усиливает реакцию рынка, особенно в периоды неопределенности. Telegram-каналы не просто распространяют новости, но и активно формируют рыночные ожидания, что делает их анализ ключевым для понимания динамики цен.

Организация исследования: сбор и подготовка данных

Исследование влияния новостей на рос-сийские фондовые индексы основано на данных трех авторитетных Telegram-каналов (РБК, InvestFuture, Forbes Russia), оперативно публикующих финансово-экономическую информацию. Выбор Telegram обусловлен его преимуществами как платформы – высокой скоростью распространения контента и широким охватом аудитории, что особенно важно для анализа краткосрочных рыночных реакций [11]. Подобная методология подтверждается исследованиями, демонстрирующими связь между новостным фоном и рыночной дина-микой [12].

Данные собирались с точной временной привязкой к торговым сессиям. После стандартизации и очистки от дубликатов тексты подвергались предобработке (нормализация,

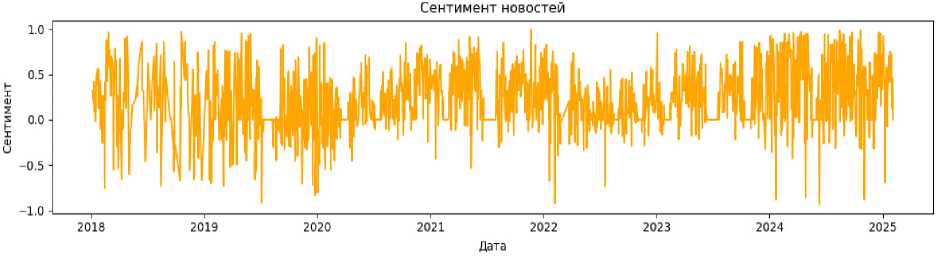

Рис. 1. Динамика «сентимента» новостей (2018–2025)

Fig. 1. Dynamics of news «sentiment» (2018–2025)

лемматизация, удаление стоп-слов) с учетом особенностей русского языка. Такой подход, как отмечается в литературе, критически важен для точного анализа взаимосвязи между тональностью новостей и рыночными колебаниями [13; 14]. Для извлечения тональности сообщений использовались современные библиотеки и модели анализа русскоязычного текста: DeepPavlov, Ruthless Sentiment Analyzer, а также словари и модели, ориентированные на экономическую тематику. Их применение позволяет учитывать как прямую эмоциональную окраску текста, так и скрытую оценочную модальность. Учитывая выводы M. N. Khan и соавторов о значительной роли информационных шоков (например, в периоды пандемии или мировых кризисов) в росте рыночной волатильности, особое внимание было уделено точности выявления негативных и позитивных сигналов в новостях [15].

В результате была сформирована качественная и структурированная текстовая база, пригодная для последующего количественного анализа и расчета ежедневного показателя «настроения» в публикациях новостей, что позволило оценить его влияние на волатильность индекса Московской биржи.

Анализ тональности новостей

Тональность новостей рассчитывалась с помощью алгоритма, основанного на применении модели определения тональности, в основе ко-торой лежат программные библиотеки, специально созданные для анализа настроений текста на русском языке. Данная модель способна классифицировать тексты как положительные, нейтральные или отрицательные, реагируя на слова, несущие эмоциональную окраску. Для каждого дня рассчитывалась оценка «сенти- мента» – средняя тональность всех новостей за сутки. Таким образом, был получен временной ряд, отражающий изменения в эмоциональном фоне информационного пространства.

Как видно из рис. 1, эмоциональный фон новостей за исследуемый период колебался в диапазоне от –1 (крайне негативный) до +1 (максимально позитивный), демонстрируя выраженную волатильность. Особенно выделяются резкие спады в 2020 и 2022 гг., вероятно связанные с глобальными кризисными событиями, в то время как периоды относительной стабильности (например, 2021 г.) сопровождались нейтральными или слабоположительными значениями. Характерно, что после каждого резкого падения наблюдался быстрый отскок, что свидетельствует о цикличности медианастроений.

Полученные значения позволили выявить ряд устойчивых тенденций. В течение исследуемого периода тональность новостей демонстрировала чередование положительных и отрицательных фаз, зачастую совпадающих с ключевыми событиями на финансовом рынке и в общественно-политической сфере. Негативные пики «настроений» чаще наблюдались в периоды турбулентности, в то время как положительные значения приходились на относительно спокойные участки рыночной динамики. Это говорит о высокой чувствительности медиапространства к внешним шокам и экономическим сигналам.

Хотя каждый из источников новостей демонстрировал определенную специфику в распределении тональности, общий тренд оказался схожим: резкие колебания настроений в медиасфере совпадали по датам, что может указывать на синхронность новостного реа-

Табл. 1. Параметры модели GARCH-X для различных новостных источников

Tab. 1. Parameters of the GARCH-X model for different news sources

|

Источник новостей |

mu |

omega |

alpha[1] |

beta[1] |

|

Forbes Russia |

–0.000650 |

0.000008 |

0.199515 |

0.778110 |

|

InvestFuture |

–0.000630 |

0.000007 |

0.200000 |

0.780000 |

|

РБК |

–0.000672 |

0.000007 |

0.200000 |

0.780000 |

Источник: составлено авторами по материалам [, https://t.me/rbc_news, https://t.me/forbesrussia, https://t.me/investfuture].

Source: made by the authors based on [, https://t.me/rbc_news, https://t.me/ forbesrussia, https://t.me/investfuture].

гирования. Тем не менее интенсивность этих колебаний варьировалась: канал РБК чаще публиковал материалы с преобладанием не-гативной окраски, в то время как InvestFuture и Forbes Russia демонстрировали более ней-тральный или сбалансированный стиль подачи информации.

Полученные ряды использовались в даль-нейшем как экзогенная (внешняя) переменная в модели GARCH-X, позволяющей оценить влияние новостного фона на волатильность фондового индекса IMOEX. Итоговый график, представленный в разделе, посвященном оценке волатильности, позволяет наглядно сравнить динамику наблюдаемой и прогнози-руемой волатильности с учетом информационного фона. Выявленная корреляция между пиками в настроениях и всплесками рыночной волатильности подтверждает гипотезу о том, что эмоциональный контекст новостной среды способен оказывать влияние на поведение финансовых индикаторов.

Итак, следует вывод, что агрегированный «сентимент» Telegram-новостей представляет собой информативную переменную, способную объяснять часть изменений рыночной волатильности. Его включение в модель позволяет не только повысить точность прогнозирования, но и глубже понять механизм восприятия новостного контента инвесторами, особенно в условиях повышенной информаци-онной насыщенности цифровой среды.

Модельный анализ с использованием GARCH-X

Для моделирования волатильности индекса IMOEX с учетом новостного фона была использована модель GARCH-X (в табл. 1 представлены параметры модели GARCH-X для различных новостных источников) – расширение классической модели условной ге-тероскедастичности, в которую добавляется экзогенная переменная. В качестве такой переменной использовался агрегированный дневной показатель настроений новостных сообщений из трех Telegram-каналов: Forbes Russia, InvestFuture и РБК. Для каждого источника была построена отдельная модель, включающая в себя следующие компоненты:

mu – условное среднее доходности;

omega – константа в уравнении дисперсии;

alpha[1] – эффект лагов прошлых шоков (ошибок);

beta[1] – эффект автокорреляции прошлой дисперсии.

Все модели демонстрируют близкие значения параметров alpha и beta, что говорит о наличии устойчивых эффектов памяти в волатильности. В частности, сумма коэффициентов alpha[1] + beta[1] составляет порядка 0.98, что соответствует высокой степени автокорреляции и медленному затуханию волатильности после шока. Это согласуется с типичным поведением финансовых рынков, где периоды высокой и низкой турбулентности имеют тенденцию к кластеризации.

Коэффициент mu во всех случаях имеет отрицательное значение, что указывает на общее снижение доходности индекса за ис-следуемый период (табл. 1). Наименьшее значение mu наблюдается для новостного фона РБК (–0.000672), что может отражать его более тревожный или «медвежий» характер по сравнению с остальными каналами.

Значения omega (порядка 10–6) подчеркивают очень малую, но положительную базовую волатильность, даже в отсутствие внешних

Табл. 2. Статистическая значимость параметров модели GARCH-X Tab. 2. Statistical significance of GARCH-X model parameters

|

Параметр |

Описание |

Forbes Russia |

InvestFuture |

РБК |

|

mu |

Среднее значение доходности |

–0.000650 |

–0.000630 |

–0.000672 |

|

Стандартная ошибка |

3.377e-06 |

2.411e-04 |

3.231e-06 |

|

|

t -статистика |

–192.381 |

–2.614 |

–208.102 |

|

|

p -значение |

0.000 |

8.954e-03 |

0.000 |

|

|

omega |

Константа в уравнении волатильности |

0.000008 |

0.000007 |

0.000007 |

|

Стандартная ошибка |

1.322e-11 |

1.019e-12 |

2.870e-11 |

|

|

t -статистика |

6.062e+05 |

7.149e+06 |

2.383e+05 |

|

|

p -значение |

0.000 |

0.000 |

0.000 |

|

|

alpha[1] |

Влияние прошлых квадратов ошибок |

0.199515 |

0.200000 |

0.200000 |

|

Стандартная ошибка |

4.423e-02 |

4.451e-03 |

4.129e-02 |

|

|

t -статистика |

4.511 |

44.935 |

4.844 |

|

|

p -значение |

6.448e-06 |

0.000 |

1.272e-06 |

|

|

beta[1] |

Влияние прошлой волатильности |

0.778110 |

0.780000 |

0.780000 |

|

Стандартная ошибка |

2.911e-02 |

1.364e-02 |

2.685e-02 |

|

|

t -статистика |

26.731 |

57.168 |

29.046 |

|

|

p -значение |

2.078e-157 |

0.000 |

1.734e-185 |

Источник: составлено авторами по материалам [, https://t.me/rbc_news, https://t.me/forbesrussia, https://t.me/investfuture].

Source: made by the authors based on [, https://t.me/rbc_news, https://t.me/ forbesrussia, https://t.me/investfuture].

шоков. При этом различия между источниками новостей здесь минимальны, что говорит о сопоставимом базовом уровне неопределенности, на который уже накладываются эффекты тональности новостей. Для оценки надежности модели были рассчитаны стандартные ошибки, t -статистики и p -значения для каждого параметра. Результаты сведены в табл. 2.

Все параметры (mu, omega, alpha[1], beta[1]) показали статистическую значимость ( p < 0.01). Наибольшее влияние на доходность продемонстрировали Forbes и РБК (высокие t -статистики для mu), тогда как для InvestFuture эффект оказался менее выраженным ( t ≈ –2.6). Значимые alpha[1] и beta[1] подтверждают реакцию рынка на шоки и долгосрочную память волатильности.

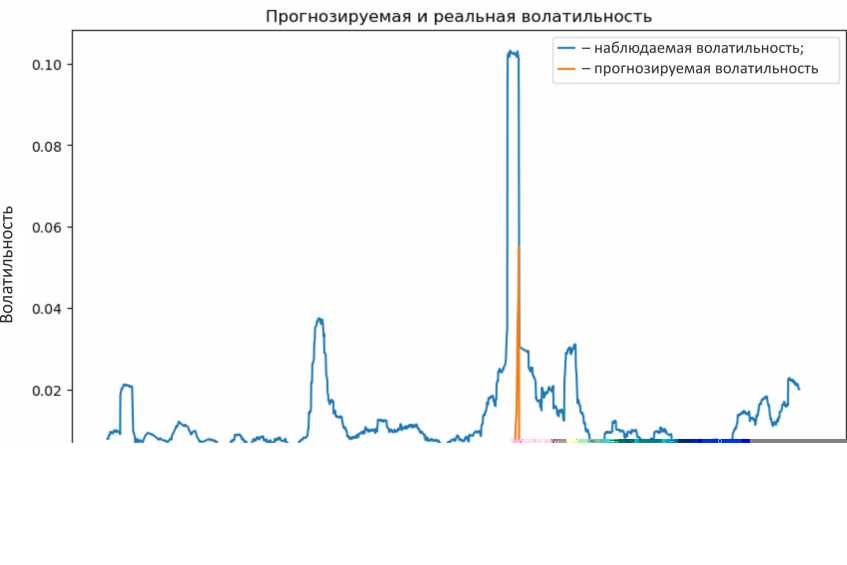

Рис. 2, на котором представлено сравнение прогнозируемой и фактической волатильности, показывает, что модель GARCH-X с учетом переменной тональности новостей позволяет достаточно точно воспроизводить общую динамику волатильности индекса IMOEX. Основные пики фактической волатильности, включая всплеск в феврале–марте 2022 г., частично захватываются моделью, хотя и с определенной недооценкой амплитуды. Это объясняется тем, что модель строится на основе сглаженной тональности, которая не всегда мгновенно отражает экстраординарные события.

Однако в стабильные периоды корреляция между прогнозируемой и фактической волатильностью оказывается высокой, что свидетельствует о способности новостной состав-ляющей объяснять повседневные флуктуации риска. Особенно заметно это в 2020 и 2023 гг., когда тональность новостей более равномерно отражала рыночные настроения.

Обсуждение результатов и ограничения исследования

Проведенное исследование позволило выявить устойчивую взаимосвязь между тональностью новостей, формируемой в Telegram-каналах, и волатильностью фондового индекса IMOEX. Интеграция агрегированного «сен-тимента» в модель GARCH-X показала, что информационная насыщенность может оказывать значимое влияние на динамику риска,

Рис. 2. Наглядная демонстрация корреляции реальной и прогнозируемой (с включением «новостной» переменной) волатильности

Fig. 2. Visual demonstration of correlation between real and forecasted (with the inclusion of the «news» variable) volatility

особенно в периоды рыночной нестабильности. Прогнозируемые значения волатильности, полученные с учетом новостного компонента, демонстрировали заметную корреляцию с фак-тической волатильностью, что подчеркивает перспективность использования медиаметрик в количественных моделях оценки рисков.

Особое внимание заслуживает выбор Telegram как источника данных. В российском информационном пространстве эта платформа приобрела особое значение на фоне ограниченных возможностей традиционных СМИ. Telegram-каналы крупных деловых изданий предоставляют оперативную и краткую информацию, которую активно потребляют участники рынка. Однако специфика платформы – высокая фрагментарность, разнообразие стилей подачи и отсутствие редакторской фильтрации – накладывает определенные ограничения на однозначную интерпретацию результатов. Тем не менее, несмотря на полученные положительные результаты, исследование обладает рядом методологических ограничений. Во-первых, выборка новостных источников была ограничена тремя наиболее популярными Telegram-каналами. Между тем платформа насчитывает сотни экономических каналов, каждый из которых может формировать собственный локальный информационный эффект. Во-вторых, «сентимент» рассчитывался без учета тематической принадлежности новостей: все сообщения агрегировались независимо от их содержания. Это означает, что информационные сообщения различной природы (макроэкономика, геополитика, корпоративные отчеты и пр.) рассматривались в едином массиве, что могло привести к нивелированию специфических эффектов.

Следует учесть, что анализ проводился в дневной агрегации. Это и ограничивает возможности выявления краткосрочных, внутридневных реакций рынка на информационные импульсы. Особенно это актуально для высо-кочастотной торговли и оценки моментальных всплесков волатильности [16]. На наш взгляд, также стоит учитывать влияние экстремальных событий, таких как геополитические кризисы, в условиях которых поведение рынка может определяться не столько новостями, сколько экзогенными факторами, в том числе внезапными политическими решениями или ограничениями доступа к торговым площадкам.

Указанные ограничения определяют направления дальнейших исследований: расширение выборки Telegram-источников для более репрезентативной оценки влияния новостей на индексы, внедрение тематической и эмоцио-нальной классификаций сообщений, а также переход на почасовую или получасовую агрегацию данных для анализа краткосрочной реакции рынка. Перспективным представляется сравнительный анализ Telegram с другими источниками рыночной информации – специализированными СМИ и видеоаналитикой на YouTube или VK Video – для оценки относительного влияния разных платформ. В долго-срочной перспективе возможно применение сложных ML-моделей, учитывающих нелиней-ные взаимосвязи между информационными потоками и волатильностью.

Заключение

Проведенное исследование подтвердило наличие статистически значимой взаимосвязи между тональностью новостей в российских Telegram-каналах и волатильностью фондового индекса IMOEX. Включение переменной «сентимента» в модель GARCH-X позволило улучшить точность прогноза условной дисперсии, что свидетельствует о высокой чувствительности фондового рынка к информационным сигналам из медиаисточников. Полученные результаты подчеркивают актуальность переосмысления подходов к оценке рыночных рисков с учетом цифровой трансформации информационного пространства и смещения внимания инвесторов в сторону оперативных источников данных, таких как социальные сети и мессенджеры.

Особую ценность представляет использование Telegram как базы для сбора ново-стей – платформы, которая в условиях растущих ограничений на традиционные СМИ играет ключевую роль в формировании общественного и финансового дискурса в России. Выбор трех крупных каналов (РБК, Forbes Russia, InvestFuture) обеспечил надежный срез деловой повестки, а применение методов сентимент-анализа (Sentiment Analysis) позволило количественно интерпретировать влияние текстовых сообщений на поведение индекса.

Тем не менее исследование выявило и ряд методологических ограничений, связанных с отсутствием тематического разделения новостей, ограниченной выборкой источников и дневной частотой агрегации данных. Учитывая быстрое развитие методов анализа текстов и растущее значение альтернативных данных в эконометрике, будущее направление исследований видится в расширении как технических, так и содержательных аспектов модели – от внедрения тематического анализа и высокочастотной обработки до применения гибридных подходов с использованием алгоритмов машинного обучения.

Таким образом, результаты работы могут быть полезны как для исследователей, занимающихся поведенческими аспектами финансовых рынков, так и для практиков, заинтересованных в разработке более чувствительных систем мониторинга рисков. Учет эмоционального фона информационного пространства, особенно в нестабильных рыночных условиях, способен повысить адаптивность моделей прогнозирования и обогатить инструментарий современной финансовой аналитики.