К вопросу о выборе показателей оценки деятельности предприятия

Автор: Ордынская О.Н.

Журнал: Теория и практика сервиса: экономика, социальная сфера, технологии @tps-esst

Рубрика: Менеджмент, государственное и муниципальное управление

Статья в выпуске: 3 (49), 2021 года.

Бесплатный доступ

Традиционно основным показателем деятельности предприятия выступает прибыль, а стремление к ее максимизации рассматривается как основная цель менеджмента. Исследование показывает, что с ростом волатильности экономических систем стремление предприятий к высокой прибыли утрачивает свою актуальность. Это нашло подтверждение в период пандемии Covid-19. Цели деятельности предприятий и отражающие их показатели становятся более разнообразными; происходит их интеграция с индикаторами государственной экономической политики.

Показатели деятельности предприятия, максимизация прибыли, бизнес-цели, пандемия covid-19, государственная экономическая политика

Короткий адрес: https://sciup.org/148323845

IDR: 148323845

Текст научной статьи К вопросу о выборе показателей оценки деятельности предприятия

В классических учебниках по экономической теории одним из ключевых вопросов, рассматриваемых их авторами, является вопрос объяснения мотивов деятельности фирм (в нашей статье, в дальнейшем, вместо экономико-теоретического термина «фирма» мы будем использовать более приближенный к практике термин «предприятие»). В силу того, что фирма является предпринимательской организацией, ответ на этот вопрос, по мнению авторов учебной литературы, очевиден: фирмы должны стремиться к максимизации прибыли, определяемой как разница между выручкой и издержками.

Но в теории менеджмента бытует другое мнение, вытекающее не из абстрактной теории фирмы, а из обобщения эмпирического опыта управления различными организациями и предприятиями. Мотив получения прибыли – лишь один из многочисленных мотивов, на которые ориентируется предприятие (точнее – управляющие им менеджеры) в своем рыночном поведении. Существует многообразие иных целей, помимо получения прибыли, которые формулируют для себя предприятия, и к которым они стремятся [1, 3, 4, 5, 6, 9, 11 и др.]. Это и увеличение доли рынка, и освоение

ГРНТИ 06.81.12

Ольга Николаевна Ордынская – аспирант кафедры теории бухгалтерского учета Кубанского государственного аграрного университета (г. Краснодар).

инноваций, и повышение качества процессов и результатов хозяйственной деятельности, и увеличение стоимости бизнеса, и многое другое.

Кроме того, стремление к росту прибыли имеет смысл лишь в том случае, если эта прибыль может быть изъята и потрачена соответствующим лицом на собственное потребление, на увеличение собственного благосостояния. Это в полном мере можно отнести к деятельности некрупных предприятий и индивидуальных предпринимателей, которые одновременно являются и собственниками, и управляющими предприятием. Естественно, в этом случае создание и ведение бизнеса рассматривается собственником как способ увеличения собственных доходов. И мотив роста прибыли будет превалировать.

Иная ситуация складывается на крупных предприятиях, где функции собственности (владения предприятием) и менеджмента (управления предприятием) разделены, а в крупных публичных компаниях вообще может складываться ситуация отсутствия контролирующего акционера. Круг стейкхолдеров в этой ситуации существенно расширяется [7], а менеджмент приобретает значительно большее влияние на принятие тактических и стратегических решений, связанных с деятельностью предприятия. Прямой заинтересованности у менеджеров (за исключением случаев, когда величина оплаты их труда «привязана» к прибыли) в максимизации прибыли нет, они ориентируются на бизнес-цели, связанные с прибылью, лишь опосредованно.

Отдельный сюжет – целеполагание предприятий в кризисных условиях. Здесь, если даже предположить, что в стабильной ситуации менеджмент предприятия стремился к максимизации прибыли, ситуация меняется. В условиях кризиса основным мотивом становится сохранение бизнеса, выживание предприятия [10], в том числе за счет утраты конкурентных позиций, расходования финансовых резервов и т.д. Важность выживания подтверждается опытом хозяйствования в условиях пандемии Covid-19. Так, по оценкам российского уполномоченного по правам человека Т. Москальковой, «за время пандемии коронавируса в России обанкротились около 4,5 млн индивидуальных предпринимателей, предприятий малого и среднего бизнеса» (цит. по: .

В США, например, в течение первого полугодия 2020 года обанкротились из-за коронакризиса (это было указано в соответствующих документах) такие крупные компании, как Hertz (активы 25.8 млрд долл. США), Latam Airlines (активы 21.1 млрд долл. США), Frontier Communications (активы 17.4 млрд долл. США), Chesapeake Energy (активы 16.2 млрд долл. США) (полный перечень обанкротившихся из-за Covid-19 крупных американских компаний приведен на интернет-сайте информационного агентства «Блумберг», см.: .

Естественно, с позиций достижения общественно значимых целей, на которые ориентируется государство, массовые банкротства нежелательны, даже в условиях кризиса, т.е. под влиянием объективных обстоятельств. Поэтому государство активно вмешивается в деятельность предприятий, оказывая им разнообразную финансовую и нефинансовую помощь [8]. Причем это характерно не только для российской, но и для мировой практики взаимодействия государства и бизнеса.

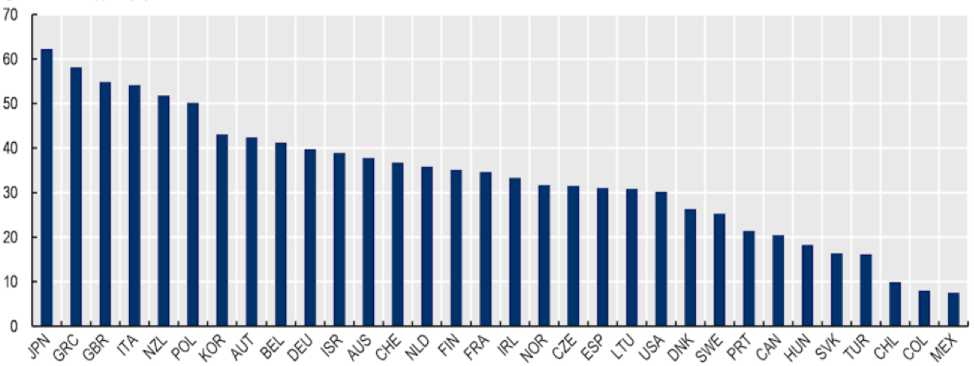

Так, в странах ОЭСР (см.: itemId=/content/component/6039c015-en) размер финансовой помощи предприятиям в период пандемии составлял от 0,6% ВВП в Мексике и 1,2% в Турции до 14,7% в США и 18,6% в Новой Зеландии. Кроме того, в некоторых странах бизнесу государством были предоставлены кредитные гарантии на значительные суммы. Так, в Италия их величина может достигать, по оценкам, 35% ВВП, в Германии – 25%, в Великобритании – 16%. Доля малых и средних предприятий стран ОЭСР, фактически получающих финансовую или нефинансовую государственную поддержку в связи с коронакризисом, приведена на рисунке 1.

По нашему мнению, логично предположить, что предприятия, получающие поддержку от государства в кризисные моменты, должны быть готовы (как говорится, «долг платежом красен») к трансформации своей системы целей в соответствии с государственными приоритетами в периоды некризисного развития. Здесь мы солидарны с позицией Кузьбожева Э.Н. с соавт. [2], который высказывает идею о необходимости интеграция государственной экономической политики и стратегических планов развития предприятий.

Рис. 1. Доля малых и средних предприятий, получивших господдержку в странах ОЭСР в период пандемии Covid-19, %

Если в экономике советского (планового) типа предприятия подстраивали свои показатели деятельности под плановые показатели, которые им определяли вышестоящие инстанции хозяйственного управления, то в рыночных реалиях эта подстройка, по нашему мнению, происходит под влиянием иного, не административного, но экономического мотива - поддержки со стороны государства в условиях кризиса.

юо

♦ GRC

♦ НА

90 ■

♦ KOR

40 L-

-2.5

♦ JPN

♦ HUN

♦ TUR

♦ МЕХ

♦ CHL

♦ COL

♦ FIN ♦ LTU

♦ POL

♦ SVK

FRA

♦ PRT

♦ NZL

♦ AUT

♦ SWE

CHL * CZE

♦ ♦ DNK

♦ ESP

USA* -ISR

DEU AUS ♦

IRL

♦ BEL

NOR

NLD

-1.5

■0.5

CAN

1.5

2.5

Рис. 2. Доля малых и средних предприятий стран ОЭСР (проценты, вертикальная ось), нуждающихся в государственной поддержке, в зависимости от жесткости национальных мер сдерживания Covid-19 (нормированный коэффициент, горизонтальная ось)

То есть, риски и циклический характер развития рыночной экономики подталкивают предприятия к заключению с государства своего рода имплицитного контракта, согласно которому предприятие обязуется согласовывать собственные планы и показатели деятельности с индикативными ориентирами, приводимым в государственных программах, стратегиях и т.п. документах. «Платой» за эту лояльность, за отказ предприятия от эгоистических целей высокой прибыльности в пользу большей социальной ориентированности бизнеса, является государственная поддержка в кризисных условиях.

Безусловно, такого рода переориентация предприятий не может быть одномоментной, все же частный бизнес создается для достижения частных целей, а не общественных. И его менеджмент вовсе не обязан следовать в фарватере государственной экономической политики. Но, как показал опыт пандемии, при кризисе происходит очень быстрое «обучение» менеджмента предприятий моделям поведения, ориентированным на достижение консенсуса в целях и показателях деятельности с государством. Так, на рисунке 2 приведена диаграмма, характеризующая наличие четкой зависимости между ожиданием бизнеса в странах ОЭСР дальнейшей государственной поддержки и строгостью антиковидных ограничений, то есть глубиной кризиса в экономике соответствующих стран [там же].

Таким образом, в современной экономике, по мере роста ее волатильности, наблюдается тенденция снижения устойчивости деятельности предприятий. В этих условиях использование прибыли как основного показателя оценки деятельности предприятия постепенно утрачивает свою значимость. На первый план выходят различные другие показатели, характеризующие бизнес и способствующие поддержанию его устойчивости. При этом, в перспективе, по нашей оценке, эти показатели во всё большей степени будут интегрироваться с индикаторами государственной экономической политики.

Список литературы К вопросу о выборе показателей оценки деятельности предприятия

- Адаменко А.А., Ордынская О.Н. Место контроллинга затрат в общей системе управления организацией // Вестник Академии знаний. 2020. № 6 (41). С. 10-14.

- Кузьбожев Э.Н., Бабич Т.Н., Некрасова А.С. Интеграция государственной экономической политики и стратегического плана развития предприятия // Экономический анализ: теория и практика. 2011. № 24 (231). С. 15-20.

- Барсукова М.А., Боркова Е.А., Ватлина Л.В. Управление экономической устойчивостью в условиях инновационного развития // Известия Санкт-Петербургского государственного экономического университета. 2019. № 2 (116). С. 54-57.

- Галковская В.Е., Вертакова Ю.В. Современные инструменты автоматизации бизнес-процессов на предприятиях российского энергетического сектора // Теория и практика сервиса: экономика, социальная сфера, технологии. 2019. № 4 (42). С. 29-32.

- Глухова Н.Н. Контроллинг: необходимость и перспектива развития // Вестник Саратовского государственного социально-экономического университета. 2009. № 1. С. 35-38.

- Макаров И.Н., Морозова Н.С., Моисеева И.И. Финансовая устойчивость компании в условиях турбулентной экономики: учетно-аналитическая проблематика // Известия Санкт-Петербургского государственного экономического университета. 2019. № 3 (117). С. 39-44.

- Овчарук К.В. Структуры, стейкхолдеры, матрицы. Фундаментальные идеи проектного управления // Метод: государственное и муниципальное управление. 2019. № 3. С. 26-29.

- Ордынская О.Н. Оценка эффективности современных экономических систем // Актуальные вопросы развития современного общества. Сборник научных статей 4-й Международной научно-практической конференции. Курск, 2020. С. 53-56.

- Пирогова О.Е. Подход к оценке интеллектуального капитала торгового предприятия в рамках концепции VBM // Известия Санкт-Петербургского государственного экономического университета. 2019. № 2 (116). С. 102-108.

- Плотников В.А., Вертакова Ю.В. Последствия современных экономических трансформаций и пути преодоления финансового кризиса в России // Известия Иркутской государственной экономической академии. 2010. № 6. С. 71-78.

- Плотников В.А., Федотова Г.В. Генезис контроля в системе публичного управления России // Экономическое возрождение России. 2013. № 2 (36). С. 101-110.