К вопросу о взимании таможенных платежей и контролю за их поступлением в бюджет государства

Автор: Киселева И.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (106), 2023 года.

Бесплатный доступ

Таможенные органы призваны осуществлять деятельность, направленную на защиту экономических интересов и влияющей на экономическую безопасность страны, в том числе взимание таможенных платежей при перемещении товаров и транспортных средств через таможенную границу государства. В статье рассмотрена динамика взимания и перечисления их в доходную часть федерального бюджета РФ, а также показатели контроля за их поступлением. В заключении приводятся выводы по проведенному исследованию.

Таможенные платежи, таможенные органы, федеральный бюджет, плановое задание, санкции, таможенный контроль

Короткий адрес: https://sciup.org/170201091

IDR: 170201091 | DOI: 10.24412/2411-0450-2023-12-2-87-90

On the issue of collection of customs duties and control over their receipt in the state budget

Customs authorities are called upon to carry out activities aimed at protecting economic interests and affecting the economic security of the country, including the collection of customs duties when moving goods and vehicles across the customs border of the state. The article examines the dynamics of collection and transfer of them to the revenue side of the federal budget of the Russian Federation, as well as indicators of control over their receipt. In conclusion, conclusions from the study are presented.

Текст научной статьи К вопросу о взимании таможенных платежей и контролю за их поступлением в бюджет государства

Таможенные платежи представляют собой один из основополагающих источников пополнения государственной казны, который влияет на финансирование государственных нужд и программ.

В соответствии с Таможенным кодексом ЕАЭС (далее - ТК ЕАЭС) выделяют 5 видов таможенных платежей: ввозная таможенная пошлина, вывозная таможенная пошлина, НДС, акцизы при ввозе товаров, таможенные сборы. Кроме этого, в соответствии с главой 12 ТК ЕАЭС выделяют специальные защитные, антидемпинговые и компенсационные пошлины, которые применяются независимо от взимания других платежей и после введения соответствующей меры, последующей после расследования на факт угрозы национальной экономике или ее отрасли [1].

Сущность таможенных платежей проявляется в тех функциях, которые они выполняют. Первая функция - фискальная, заключается в пополнении федерального бюджета при перемещении товаров и транспортных средств через таможенную границу Союза. Вторая функция - защитная, в рамках которой происходит защита национального производителя товаров и услуг от недобросовестной конкуренции со стороны иностранного поставщика. Третьей функцией выделяют балансировочную функцию таможенных платежей, которая способствует сохранению баланса между отечественными и иностранными товарами на внутреннем рынке, а также регулирует спрос и предложение на такие товары.

Контроль за поступлением таможенных платежей в федеральный бюджет также играет важную роль в осуществлении фискальной функции таможенной службой. Можно выделить 3 главных этапа контроля за перечислением сумм от таможенных платежей в государственную казну:

-

- проверка корректного заполнения таможенной декларации;

-

- составление документа учет таможенных платежей;

-

- непосредственный контроль за поступлением денежных средств. Для непосредственного контроля необходимо составить сводку идентификационных номеров платежных документов, по которым можно отследить дату и срок внесения денежных средств на счет таможенного подразделения ФТС РФ [2, 6].

Поскольку таможенная служба является федеральным органом исполнительной власти, то платежи, взимаемые ФТС РФ, перечисляются исключительно в федеральный бюджет и не могут быть направлены в бюджеты иных уровней бюджетной системы.

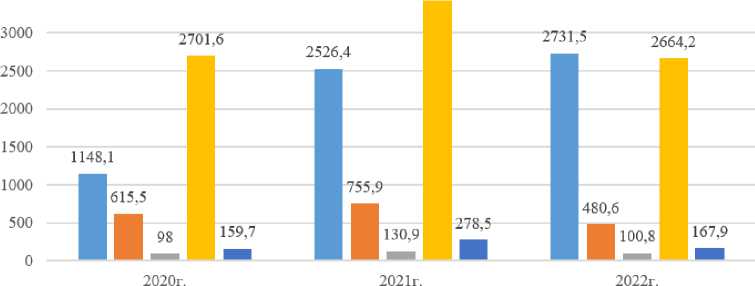

В 2022 году были наделены законной силой ряд нормативно-правовых документов в сфере таможенного дела и таможенного регулирования, которые определяли новый вектор исполнения таможенной службой фискальной функцией в соответствии с новыми экономическими испытаниями в России и мире. В связи с измене- ниями на экономической арене, таможенная служба в 2022 году не выполнила плановое задание по взиманию таможенных платежей (процент выполнения планового задания в 2022 году – 99,9%). Динамика поступлений сумм от таможенных платежей по видам представлена на рисунке ниже [7].

■ Вывозные таможенные пошлины ■ Ввозные таможенные пошлины

■ Акцизы ■ НДС

■ Иные платежи

Рис. 1. Динамика взимания таможенных платежей в 2020-2022 гг., млрд руб. [3, 9]

По статистическим данным из рисунка выше можно увидеть разные динамики по взиманию таможенных платежей по видам. Так, наблюдается рост сумм от НДС, а ввозные таможенные пошлины и акцизы, наоборот, имеют тенденцию к снижению. Что касается вывозных таможенных пошлин в 2022 году, то здесь присутствует нестабильная динамика: рост сумм в 2021 году и снижение сумм ниже показателя 2020 года.

Снижение поступлений от вывозных таможенных пошлин напрямую связаны с нестабильностью рынка нефти, а также установлением ценового потолка на покупку Российской нефти и переменчивость средней цены на нефть марки Urals.

Снижение же ввозных таможенных пошлин обусловлено введением нулевых ставок на ряд ввозимых товарных позиций, которые направлены на устранение возможных дефицитов на отечественном рынке и поддержку национальной экономики.

Так, в 2022 году было принято Решение Совета ЕЭК об утверждении нулевых ставок ввозных таможенных пошлин в отношении более 500 товарных позиций. В данный перечень вошли отдельные виды органических химических соединений и продуктов неорганической химии, отдельные виды частей для машин, оборудования и механизмов, отдельные виды бобовых культур и отдельные виды бумаги и картона. Снижение НДС, как и ввозных таможенных пошлин, связано со снижением ставок на второй таможенный платеж, а также на снижение объема товарных потоков в ЕАЭС по причине новых санкционных пакетов [4].

Контроль за поступлениями таможенных платежей в федеральный бюджет, как было сказано ранее, происходит их трех этапов, один из которых заключается в контроле таможенной стоимости, которая является базой для исчисления таможенных платежей. Согласно таможенному законодательству ЕАЭС корректировки таможенной стоимости могут быть внесены в ДТ, если у таможенных органов возникает сомнение в декларируемой таможенной стоимости с целью ее занижения [8]. Ди- намика контроля таможенной стоимости представлена в таблице 1.

Таблица 1. Динамика контроля таможенной стоимости в 2020-2022 гг. [5]

|

Показатель |

2020 г. |

2021 г. |

2022 г. |

Темп роста 2022 г. по сравнению с |

|

|

2020 г. |

2021 г. |

||||

|

Случаи внесения изменения в сведения о таможенной стоимости товаров в декларации на товары, ед. |

165 400 |

224 974 |

220 239 |

131,2 |

97,9 |

|

Дополнительное взыскание таможенных платежей в федеральный бюджет РФ по результатам внесения изменений в ДТ, млрд руб. |

22,92 |

40,09 |

25,85 |

112,8 |

64,5 |

По данным из таблицы 1 можно проследить нестабильную динамику как в части случаев внесения корректировок таможенной стоимости, так и в случаях взыскания дополнительных сумм таможенных платежей после внесения корректировок. В 2022 году было зафиксировано 220,2 тыс. случаев внесения корректировок таможенной стоимости в ДТ, снизив показатель на 2,1% по сравнению с 2021 годом, но увеличив его на 31,2% по сравнению с 2020 годом.

В 2022 году в доход федерального бюджета было дополнительно взыскано 25,85 млрд. рублей после корректировок, в 2021 году в федеральный бюджет поступило 40,09 млрд. рублей, в 2020 году – 22,92 млрд.

В настоящее время существует ряд проблем, касающихся взимания таможенных платежей и контроля за их поступлением в бюджет. Так, в разрезе действующих санкций в адрес Российской экономики и торговли, таможенные платежи поступили не в полном объеме, что говорит о недостаточной транспортной и логистической оснащенности движения товарных потоков в адрес дружественных стран для восполнения экспортных операций и поступлений от них.

При корректировке таможенной стоимости возникает риск наличия недостаточной информационной базы относительно актуальных ценовых показателей, на основании которых таможенные органы могут осуществлять данный контроль.

В эпоху цифровизации и электронной таможни, при подаче ДТ в электронном формате и при выявлении ошибок в ней, таможенные органы отсылают некорректную импортеру с целью устранения нарушений. Данный процесс обременен временными издержками, что негативно влияет на скорость исправления участником ВЭД декларации и подачи новой.

В заключение исследования можно сделать вывод, что взимание таможенных платежей является важной составляющей экономической безопасности страны и способствует защите экономических интересов государства. Рост объема взимаемых платежей и их перечисление в доходную часть бюджета свидетельствуют о положительной динамике и эффективной работе таможенных органов РФ. В исследуемом периоде наблюдается неоднозначная тенденция в части поступлений от таможенных платежей, что может говорить о нестабильной экономической ситуации и принятия ряда решений, влиявших на ставки таможенных платежей.

Список литературы К вопросу о взимании таможенных платежей и контролю за их поступлением в бюджет государства

- "Таможенный кодекс Евразийского экономического союза" (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза от 01.01.2018) // СПС "Консультант Плюс". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_215315/ (дата обращения: 18.11.2023).

- Дзирун И.А., Петрушина О.М., Харитонов Г.Л., Черникова Т.В. Анализ взимания таможенных платежей и контроля за их поступлением в федеральный бюджет // Евразийское пространство: экономика, право, общество. - 2022. - №5.

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sborniktamozhennaya-sluzhba-rossijskoj-federaczii (дата обращения: 19.11.2023).

- Горина А.С., Юдина А.Д. Анализ взимания таможенных платежей в современных условиях // Экономика и бизнес: теория и практика. - 2023. - № 3-1 (97). EDN: SLAWZF

- Официальный сайт Федеральной Таможенной службы. - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/(дата обращения: 19.11.2023).

- Петров А.Д., Чесноков А.В., Петрушина О.М. Анализ поступления таможенных платежей в бюджет РФ // Экономика и бизнес: теория и практика. - 2020. - № 5-2 (63). - С. 119-123. EDN: HJQGPY

- Петрушина О.М. Статистика перечислений таможенных платежей в бюджет Российской Федерации // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2017. - № 10 (57). - С. 619-622. EDN: XNJGEX

- Петрушина О.М., Петров А.Д., Исмаилов С.Т. Анализ деятельности таможенных органов в области контроля уплаты таможенных платежей // Естественно-гуманитарные исследования. - 2021. - № 38 (6). - С. 284-287. EDN: MBBRXO

- Петрушина О.М., Мустафина К.И., Плахова А.А. Современные тенденции администрирования таможенных платежей в Российской Федерации // Вестник Академии знаний. - 2022. - № 49 (2). - С. 384-388. EDN: MBVSTQ