К вопросу об обеспечении платежеспособности и финансовой устойчивости предприятия строительной отрасли в условиях современной экономики

Автор: Макейкина С.М., Красникова А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 2-5 (15), 2015 года.

Бесплатный доступ

Финансовая устойчивость строительного предприятия - положение, обеспечивающие наибольшее согласование взаимодействующих компонентов его функционирования - финансового, производственного, кадрового, маркетингового, инвестиционного и управленческого. Увеличение финансовой устойчивости и платёжеспособности строительной организации может быть достигнуто путем осуществления программ адаптации. В статье указываются существенные особенности антикризисного управления в строительных организациях на современном этапе.

Платежеспособность, ликвидность, доходность, финансовая стабильность, финансовое состояние

Короткий адрес: https://sciup.org/140113534

IDR: 140113534

Текст научной статьи К вопросу об обеспечении платежеспособности и финансовой устойчивости предприятия строительной отрасли в условиях современной экономики

В условиях финансового кризиса, роста нестабильности и глобализации экономического пространства, приводящего к увеличению числа угроз в виде нестабильности финансовых рынков, аномальных вариаций цен энергоносителей, особенно острым становятся проблемы обеспечения финансовой устойчивости и платежеспособности предприятий реального сектора экономики, в том числе строительных организаций.

Финансовая устойчивость есть стабильность финансового положения, выражающаяся в сбалансированности финансов, достаточной ликвидности активов, наличии необходимых резервов. Это комплексное понятие, обладающее внешними формами проявления, формирующееся в процессе всей финансовохозяйственной деятельности, находящееся под влиянием множества факторов. На устойчивость организации могут влиять: положение организации на товарном рынке; возможный потенциал делового сотрудничества; степень зависимости от внешних кредиторов и инвесторов; наличие платежеспособных дебиторов; эффективность хозяйственных и финансовых операций и т.д.[1,34]

На практике, под финансовой устойчивостью строительного предприятия следует понимать динамику его основных показателей, которая, в целом, обеспечивает эффективную и безопасную работу в определённом периоде времени, и гарантирует ее в перспективе с учетом изменения среды.

Для практической оценки финансовой устойчивости исследуем её показатели на примере ОАО Трест «Мордовпромстрой» (см. таблицу 1).

Таблица 1- Оценка финансовой устойчивости ОАО Трест «Мордовпромстрой»

|

Показатель, тыс.руб. |

2011 |

2012 |

2013 |

|

Излишек (+), недостаток (-) собственных оборотных средств (∆СОС) |

-447953 |

-189761 |

-347514 |

|

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов (∆Сд) |

-304567 |

-24998 |

-7265 |

|

Излишек (+), недостаток (-) общей величины основных источников формирования запасов (∆Ои) |

923085 |

1243724 |

1331054 |

По трем показателям наличия источников запасов соответствуют три варианта. В ОАО Трест «Мордовпромстрой» наблюдается недостаток собственных оборотных средств, характеризующиеся тенденциями снижения с 2011 по 2013 на 77,6%. По показателю излишек и недостаток собственных и долгосрочных источников формирования запасов виден их недостаток средств. К концу 2013 года он сократился в сравнении к 2011 году на 2,7%.За период 2011-2013 гг. предприятие имеет излишек основных источников формирования запасов.

Согласно результатам расчетов тип финансовой устойчивости ОАО Трест «Мордовпромстрой» характеризуется как неустойчивое (∆СОС<0, ∆Сд<0, ∆Ои>0), поскольку в 2013 году A1<П1 (120848<1153390); А2>П2 (1299244>167723); А3>П3 (374861>340249); А4<П4 ( 90974<134545).

Для дальнейшей стабилизации и повышения финансовой устойчивости ОАО Трест «Мордовпромстрой» необходимо стремиться к оптимизации структуры источников финансирования, т.е. пополнению источников формирования запасов за счет собственного капитала, а также к обоснованному снижению уровня запасов в ходе их планирования.

Для анализа платежеспособности предприятия одним из важных показателей являются собственные оборотные средства. Так наличие у ОАО Трест «Мордовпромстрой» за период с 2011-2012гг. наблюдается низкая платежеспособность предприятия. Однако к 2013 году Трест начинает наращивать свои собственные оборотные средства, что свидетельствует о положительной динамике его платежеспособности (см. таблицу 2).

Таблица 2 – Динамика коэффициентов ликвидности ОАО Трест «Мордовпромстрой» в 2011-2013 гг.

|

Показатель |

2011 |

2012 |

2013 |

Рекомендуемое значение |

|

Коэффициент текущей ликвидности |

0,13 |

1,1 |

1,3 |

≥2 |

|

Коэффициент быстрой ликвидности |

0,92 |

0,93 |

0,99 |

0,8-1 |

|

Коэффициент абсолютной ликвидности |

0,36 |

0,05 |

0,09 |

0,2-0,5 |

Анализ ликвидности баланса ОАО Трест «Мордовпромстрой» позволяет сделать вывод, что коэффициент абсолютной ликвидности за анализированный период уменьшается и в 2012 и в 2013 году не соответствует нормативным значениям, что ОАО Трест «Мордовпромстрой»не может покрыть краткосрочные обязательства за счет свободных денежных средств.

Коэффициент быстрой ликвидности характеризует способность ОАО Трест «Мордовпромстрой» выполнять текущие обязательства за счет активов средней степени ликвидности. На конец 2013 года величина коэффициента для ОАО Трест «Мордовпромстрой» составляет 0,99.

Коэффициент текущей ликвидности характеризует потенциальную способность ОАО Трест «Мордовпромстрой» выполнять краткосрочные обязательства за счет текущих активов. На конец 2013гoдa величина коэффициента сoстaвляет1,35. В течение анализируемого периода произошло увеличение показателя с 0,98 в 2010 году дo1,3 в 2013гoду. Анализ показал, что в течение каждого рассматриваемого года фактическая величина коэффициента не превышала его необходимую величину. Следовательно, увеличение коэффициента является не критическим и финансовое положение ОАО Трест «Мордовпромстрой» в части общей платежеспособности можно признать приемлемым.

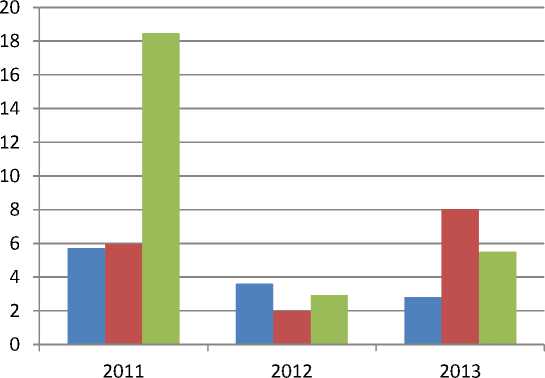

Анализ формирования финансовых результатов дополняется оценкой показателей рентабельности, рассчитываемых по данным отчета о прибылях и убытках (см.диаграмму 1).

■ Рентабельность прибыли

■ Рентабельность основных средств

■ Рентабельность собственного капитала

Рисунок 1- Показатели рентабельности предприятия ОАО Трест «Мордовпромстрой»

Из представленных данных на диаграмме видно, что рентабельность продаж за анализированный период сокращается, Так в 2013 году предприятие получает 2,81% прибыли с каждого рубля реализации.

Рентабельность основных средств за анализированный период увеличивается, что свидетельствует об эффективность использования основных средств и прочих внеоборотных активов предприятия.

Рентабельность собственного капитала в период с 2011 года по 2013 год сокращается с 18,48 % в 2011 года до 5,51 % в 2013 году. Т.е. на 12,97%. Следовательно прибыль приходящая на 1 руб. собственного капитала так же сокращается.

Таким образом, можно сделать вывод, что баланс рассматриваемого предприятия не является абсолютно ликвидным. В результате анализа выявлен недостаток наиболее ликвидных и медленно реализуемых активов, и излишек быстрореализуемых активов - это положительная динамика.

В соответствии с приведенным анализом строительного предприятия разработаны рекомендации, дающие общее направление возможных предложений по улучшению финансового состояния строительных организаций.

Для решения проблемы неустойчивого финансового состояния организации целесообразно:

-

а) предоставление учредительских займов, лучше долгосрочных. Теоретически данный способ не улучшит структуру баланса, ибо возрастают обязательства организации, но практически устойчивость бизнеса возрастет, так как увеличиваются средства участников в структуре финансирования;

-

б) выполнение обязательств организации собственниками, иными словами перевод долга организации на ее собственников, главным условием является согласие кредитора на перевод долга;

-

в) стимулирование в привлечении банковских кредитов, желательно долгосрочных;

-

г) оказание безвозмездной финансовой помощи учредителями (при некоторых условиях может не иметь налоговых последствий).

Для решения проблемы низкой оборачиваемости активов целесообразно:

-

- выработать оптимальные схемы закупки сырья, она способствует сокращению запасов сырья и материалов, а значит, увеличивает их оборачиваемость;

-

- сократить дебиторскую задолженность, использовать штрафы за несвоевременную выплату по счетам и взыскать дебиторскую задолженность;

-

- выработать способы по ускорению оборачиваемости готовой продукции, в том числе маркетинговые мероприятия: стимулирование спроса за счет рекламы, коррекции ценовой политики, усовершенствования системы распределения товаров;

-

- сократить свободные остатки денежных средств и

- использовать их в виде финансовых вложений, приносящих доход организации, а также размещение их на депозитах, выдача займов, покупка долговых и долевых ценных бумаг, и др.

Для повышения рентабельности предприятию необходимо:

-

- осуществлять рекламирование строительной услуги в рыночных сегментах с более высоким уровнем дохода;

-

- корректировать политику распределения, а именно сокращение числа уровней в системе распределения, приоритет наиболее выгодным, с точки зрения скидок посредников;

-

- наладить системы производственного учета и системы ответственности за отклонения затрат с целью управления издержками и их снижения;

-

- усилить контроль над соответствием фактических норм расхода сырья, материалов, электроэнергии технологическим нормам;

-

- осуществлять контроль над соответствием фактических цен на ресурсы рыночным;

-

- сокращать непроизводительные простои оборудования и персонала;

-

- оптимизировать налогообложение.

Обобщая всё выше сказанное, можно сделать вывод, что экономическая нестабильность в России является для организаций строительного бизнеса естественно негативным фактором. Для решения проблем, порождаемых нестабильностью следует, на наш взгляд, прежде всего определиться с самим понятием «нестабильность» на основе системного подхода. При этом согласимся, что внешняя по отношению к строительному предприятию среда в главной мере влияет на результаты его деятельности, а через них и на уровень финансовой устойчивости платежеспособности. Их обеспечение возможно только при условии комплексного и систематического исследования и учета влияния факторов этой среды. В результате, абстрагируясь от специфики деятельности конкретных строительных предприятий, исследуем систему «строительное предприятие – внешняя среда»[4,7].

Рекомендуя конкретные способы повышения финансовой устойчивости и платежеспособности строительных организаций, следует уточнить, что важным условием является внедрение соответствующих операционных процессов в непроизводственной сфере. Они связаны с организацией снабжения строительных организаций, комплектующими материалами и с реализацией продукции.

Способы достижения этих целей сводятся к разумной децентрализации строительных предприятий и к созданию сети малых предприятий при «материнской фирме», организующих производство и снабжение ее всеми необходимыми материалами и услугами. Сюда же относится организация собственной риэлтерской сети. Как показывает практика, осуществление подобных мероприятий способствует существенному сокращению издержек рыночного обращения, а в финансово-инвестиционной сфере – обеспечивает эффективное управление проектами: как реструктуризация строительных предприятий, реинжиниринг бизнес-процессов, обновление программы выпуска продукции. Поэтому достигается снижение внутрифирменных транзакционных издержек: в сфере управления – на основе совершенствования организационной структуры предприятия, оптимизации хозяйственных связей, разграничения полномочий и децентрализации системы управления, в системе учета – путем выделения управленческого учета, который приобретает особое значение в рыночной экономике [2,9].

Увеличение финансовой устойчивости и платёжеспособности строительных предприятий может быть достигнуто по средствам реализации программ адаптации, основанных на учете каждой из составляющих финансовой устойчивости. При этом необходимости варьировать степень влияния каждой из компонент, создавая под них собственную программу изменения ее параметров. В итоге это позволяет создавать более гибкую производственную структуру в рамках строительного предприятия, что дает возможность сконцентрировать динамически единую систему, наиболее эффективно определяющую свое развитие, как в текущем периоде, так и на перспективу[3,102].

Таким образом, необходимым и достаточным условием финансовой устойчивости и платежеспособности строительного предприятия в условиях риска и экономической нестабильности является обеспечение ее финансовой безопасности, а достижение ее финансовой безопасности возможно только при обеспечении финансовой устойчивости фирмы.

Список литературы К вопросу об обеспечении платежеспособности и финансовой устойчивости предприятия строительной отрасли в условиях современной экономики

- Васина А. А. Анализ финансового состояния компании/А. А. Васина. -М.: Альф, 2012 -50 с.

- Донцова А. В. Анализ финансовой отчетности/А. В. Донцова, Н. А. Никифорова//Финансовый менеджмент. -2013.-№ 1. -С.3-19

- Дружинин А. И. Управление финансовой устойчивостью/А. И. Дружинин, О. Н. Дунаев. -Екатеринбург: ИПК УГТУ, 2011.-113 с.

- Иващенко В. Комплексная оценка финансовой устойчивости предприятия/В. Иващенко//Бизнес-информ -2010. -№1 -С.6-9