К вопросу об обязательном страховании пациентов, участвующих в клинических исследованиях

Автор: Турчаева И.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-2 (72), 2021 года.

Бесплатный доступ

Лица, привлеченные к клиническим исследованиям новых лекарственных препаратов для медицинского применения, несут риски причинения вреда жизни или здоровью, что требует внедрения адекватных форм, методов и способов защиты их интересов. Одним из эффективных способов защиты от рисков в современном мире признано страхование в добровольной и обязательной формах. На субъектов, получивших разрешение на организацию проведения клинических исследований, действующее законодательство возлагает обязанность страхования жизни и здоровья пациентов, участвующих в таких исследованиях. Однако, в докладе Департамента страхового рынка ЦБР данное страхование отнесено к т. н. вмененным (т.е. квазиобязательным) видам. На основе обзора действующих нормативно-правовых актов автор приходит к выводу, что страхование жизни и здоровья пациента, участвующего в клинических исследованиях лекарственного препарата для медицинского применения, вполне обоснованно можно отнести к обязательным видам страхования. В процессе исследования также были проанализированы статистические данные, которые позволили сделать вывод о недостаточном качестве урегулирования убытков (ежегодная доля отказов страховщиков по выплатам в среднем составляет 50%) и низком уровне убыточности, что требует оптимизации тарифной политики в данном виде страхования.

Лекарственные препараты, пациенты, клинические исследования, риски, страхование

Короткий адрес: https://sciup.org/170183211

IDR: 170183211 | DOI: 10.24412/2411-0450-2021-2-2-132-136

On the issue of mandatory insurance of patients participating in clinical trials

Persons involved in the clinical research of new medicines for medical use bear the risk of causing harm to life or health, which requires the introduction of adequate forms, methods and methods to protect their interests. One of the most effective ways to protect against risks is recognized as insurance in voluntary and mandatory forms. Subjects who have received permission to organize clinical trials are required by the current legislation to insure the life and health of patients participating in such studies. However, in the report of the Insurance Market Department of the Central Bank of Russia, this insurance is classified as so-called imputed (i.e. quasi-mandatory) types. Based on the review of the current legal acts, the author comes to the conclusion that life and health insurance of a patient participating in clinical trials of a medicinal product for medical use can reasonably be attributed to mandatory types of insurance. In the course of the study, statistical data were also analyzed, which allowed us to conclude that the quality of loss settlement is insufficient (the annual share of refusals of insurers on payments is on average 50%) and the low level of loss-making, which requires optimization of the tariff policy in this type of insurance.

Текст научной статьи К вопросу об обязательном страховании пациентов, участвующих в клинических исследованиях

Возрастание частоты возникновения различных заболеваний, появление новых вирусов и т. п. требует разработки новых лекарственных препаратов, появлению которых предшествует длительный цикл клинических исследований с участием пациентов и/или здоровых добровольцев, что, в свою очередь, требует обеспечения высокого уровня их рискозащищенности, в связи с чем, усиливается актуальность проблемы выбора форм, мер и способов защиты интересов личности.

Как известно, в мировой и отечественной практике неотъемлемым этапом разработки лекарственных препаратов, предшествующим их регистрации и широкому медицинскому применению, выступают клинические исследования, в ходе которых изучаются как уже известные лекарственные препараты с целью расширения показаний к их применению, так и новые лекарственные препараты для получения данных об уровне их эффективности и безопасности.

Изучение экспериментального лекарственного препарата, как правило, начинается с привлечения небольшого количества пациентов и/или здоровых добровольцев. Далее по мере накопления данных о безопасности и эффективности изучаемого препарата численность пациентов, вовлечённых в исследование, обычно возрастает. Участие в клинических исследованиях пациентов и здоровых добровольцев несомненно приносит пользу обществу в целом, но и может причинить вред жизни, здоровью указанных лиц. Последнее вызывает потребность в обеспечении защиты интересов лиц, принимающих участие в подобного рода исследованиях. Теория и практика свидетельствуют, что повышению степени защищенности имущественных интересов граждан и минимизации их потерь способствуют превентивные и репрессивные меры, реализуемые в различных формах (табл. 1).

Таблица 1. Формы и меры защиты интересов граждан [1, 2]

|

Формы и меры |

Краткая характеристика |

|

|

Формы |

правоустановительная |

установление обязательных норм и правил соответствующими законодательными и иными нормативно-правовыми актами, доведение их до всех граждан и субъектов хозяйственной деятельности, регулярный контроль за соблюдением. |

|

правоисполнительная |

претворение правовых норм в жизнь и их исполнение. |

|

|

добровольная |

самостоятельное выявление гражданами потенциальных и реальных угроз, оценка собственных рисков и заблаговременное принятие мер для их устранения и/или минимизации (самострахование, добровольное страхование). |

|

|

Меры |

превентивные (предупредительные, профилактические) |

предупреждение негативных событий, снижение вероятности их наступления и/или минимизация последствий |

|

репрессивные (компенсационные, ликвидационные) |

ликвидация последствий произошедших событий и компенсация причиненного гражданам вреда (жизни и здоровью) и/или материального ущерба (имуществу). |

|

Одним из эффективных способов защиты от рисков признано страхование, которое в соответствие с российским законодательством может проводиться в обязательной и добровольной формах. Однако, в последнее время обсуждается вопрос о так называемом вмененном страховании, под которым понимается «квазиобязательное страхование, когда обязанность по осуществлению страхования возложена на страхователя в силу закона, но такое страхование не имеет строго регламентированных формальных признаков, свойственных обязательному страхованию» [3, с. 3]. В докладе Департамента страхового рынка Центрального банка России к вмененным видам страхования отнесены введенные на уровне федеральных законов: «…31 вид страхования ответственности, 3 вида страхования имущества и 27 видов страхования жизни и здоровья отдельных категорий граждан» [3, с. 5]. Авторы доклада относят к вмененному и страхование пациентов при проведении клинического испытания препарата [3, с. 8]. Обратимся к действующим нормативно-правовым актам (табл. 2).

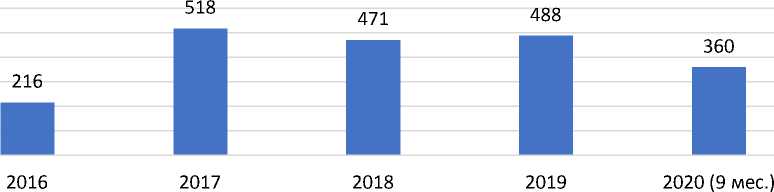

В докладе Департамента страхового рынка также отмечено, что «…установление обязанности по страхованию одновременно возлагает на страхо- вателя бремя дополнительных расходов, которые могут оказаться неоправданными в условиях невысокой общественной опасности» [3, с. 3]. Несмотря на справедливость данного высказывания и на так называемую «невысокую общественную опасность» рассматриваемого вида рисков (уточним, что в первой фазе испытаний препаратов принимает участие небольшая группа добровольцев, обычно 20-200 человек, а в некоторых случаях всего 15-30 человек [4], а статистические данные свидетельствуют, что в целом по РФ в среднем заключается всего порядка четырехсот подобных договоров (рис. 1)), страхование жизни и здоровья пациентов, участвующих в клинических исследованиях лекарственного препарата, все же стоит отнести к обязательным видам страхования, поскольку в законе № 61-ФЗ «Об обращении лекарственных средств» содержатся основные существенные положения обязательного страхования (см. ст. 44), которые затем детализированы и уточнены в Постановлении Правительства РФ от 13.09.2010 № 714, утверждающем типовые правила обязательного страхования жизни и здоровья пациента, участвующего в клинических исследованиях лекарственного препарата [5, 6].

Таблица 2. Нормативно-правовое регулирование обязательного страхования жизни и здоровья пациента, участвующего в клинических исследованиях лекарственного препарата

|

№ п/п |

Нормативный акт |

Краткая характеристика |

|

1 |

Гражданский кодекс Российской Федерации |

в п. 2 ст. 927 дано следующее определение обязательного страхования – «страхование в случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц». |

|

п. 1 ст. 935 содержит указание на то, что «законом на указанных в нем лиц может быть возложена обязанность страховать: жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу; риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами». |

||

|

2 |

Закон РФ от 27.11.1992 № 4015-1 (ред. от 30.12.2020) «Об организации страхового дела в Российской Федерации» |

в п. 4 ст. 3 прописаны конкретные требования к обязательному страхованию: «…федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие субъектов страхования; объекты, подлежащие страхованию; перечень страховых случаев; минимальный размер страховой суммы или порядок ее определения; размер, структуру или порядок определения страхового тарифа; срок и порядок уплаты страховой премии (страховых взносов); срок действия договора страхования; порядок определения размера страховой выплаты; контроль за осуществлением страхования; последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования; иные положения». |

|

4 |

Федеральный закон от 12.04.2010 № 61-ФЗ (ред. от 22.12.2020) «Об обращении лекарственных средств» |

в п. 1 ст. 44 четко определен страхователь, который обязан осуществлять страхование жизни и здоровья пациента, участвующего в клинических исследованиях лекарственного препарата; также обозначены объект и срок страхования, страховые случаи, размеры страховых выплат при наступлении страховых случаев и др. |

|

5 |

Постановление Правительства РФ от 13.09.2010 № 714 (ред. от 15.10.2014) «Об утверждении Типовых правил обязательного страхования жизни и здоровья пациента, участвующего в клинических исследованиях лекарственного препарата» |

Постановление утверждает правила обязательного страхования жизни и здоровья пациента, участвующего в клинических исследованиях лекарственного препарата, в т. ч. устанавливает страховые тарифы и порядок уплаты страховой премии; дает перечень необходимых документов для осуществления страховой выплаты; прописывает порядок реализации прав и обязанностей сторон по договору страхования и др. |

Рис. 1. Количество договоров страхования пациентов, заключенных в отчетном периоде в целом по РФ (составлено по данным ЦБР)

В качестве одного из ключевых факторов эффективности вмененного страхования в докладе Департамента страхового рынка назван «баланс интересов страхователя, на которого возлагается обязанность по заключению договора страхования, с одной стороны, и необходимость защиты общественных интересов в соответствующей сфере деятельности, с другой стороны» [3, с. 3]. Здесь согласимся, поскольку полагаем, что расходы страхователей на осуществление рассматриваемого вида страхования несколько завышены. Так, в зависимости от целей клинических исследований ставка страхового тарифа находится в диапазоне от 1445 руб. до 9811 руб. в расчете на одного пациента, а стра- ховая выплата предусмотрена законодательством в размере от 300 тыс. руб. (при ухудшении здоровья застрахованного лица, не повлекшем за собой установление инвалидности) до 2 млн. руб. (в случае смерти застрахованного лица) [5, 6]. При этом статистические данные (табл. 3) свидетельствуют о том, что на протяжении последних пяти лет убыточность страховой суммы по данному виду страхования достигала максимум 0,023 руб. со 100 рублей страховой суммы, а уровень выплат колеблется от 4,9 до 18%, что значительно ниже, чем в целом по добровольному (32,5%) и обязательному сегментам страхования (68,6%).

Таблица 3. Показатели по страхованию пациентов, участвующих в клинических иссле- дованиях клинического препарата для медицинского применения (в целом по РФ) [3]

|

Годы |

Страховая сумма по договорам, заключенным в отчетном периоде, тыс. руб. |

Страховые премии по договорам страхования, тыс. руб. |

Выплаты по договорам страхования, всего, тыс. руб. |

Уровень выплат, % |

Убыточность страховой суммы, руб. на 100 руб. страховой суммы |

|

2016 |

34186510 |

42205 |

2072 |

4,9 |

0,006 |

|

2017 |

249358000 |

97140 |

10225 |

10,5 |

0,004 |

|

2018 |

86792000 |

117332 |

9460 |

8,1 |

0,011 |

|

2019 |

96738200 |

122958 |

22148 |

18,0 |

0,023 |

|

2020 (9 мес.) |

74418000 |

109799 |

10152 |

9,2 |

0,014 |

Такой низкий уровень убыточности свидетельствует о том, что в страховых резервах страховщиков аккумулируется минимум в 5,5 раз больше денежных средств, чем выплачивается застрахованным лицам или их выгодоприобретателям. Статистические данные страховщиков также указывают на наличие высокой доли отказов в страховой выплате: в страховании жизни и здоровья пациентов при проведении кинических исследований доля отказов ежегодно превышает 50% [3, c. 1213]. В некоторых случаях страховые выплаты производятся страховщиками лишь по решению суда, например, в 2019 г. доля таких выплат составила около 20%. Считаем, что подобный порядок урегулирования страховых случаев формирует негативное отношение к данному виду страхования и требует со стороны надзорного органа бо- лее пристального внимания к страховщикам, практикующим регулярные отказы в выплатах.

Заключение. Несмотря на низкий уровень страховых выплат, все же не стоит говорить о безусловной «нефункциональ-ности» данного вида страхования, отнесенного в докладе Департамента страхового рынка к вмененным, его вполне обоснованно можно считать обязательным и целесообразным. Полагаем, что для снижения бремени расходов страхователей необходимо более детальное изучение вопроса и разработка предложений по оптимизации страховых тарифов.

Список литературы К вопросу об обязательном страховании пациентов, участвующих в клинических исследованиях

- Турчаева И.Н. Экономическая безопасность личности: понятие, формы, меры и способы обеспечения / И.Н. Турчаева, А.А. Брылев, В.А. Негода // Калужский экономический вестник. - 2020. - №4. - С. 28-34.

- Турчаева И.Н. Финансовая среда предпринимательства и предпринимательские риски: учебник и практикум для вузов / И.Н. Турчаева, Я.Ю. Таенчук. - М.: Изд-во Юрайт, 2020. - 213 с.

- Доклад. Текущее состояние страхового рынка в Российской Федерации в сегменте вмененного страхования. Февраль 2021 года. Материал подготовлен Департаментом страхового рынка Центрального банка России. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Content/Document/File/118732/report_insurance_20210219.pdf.

- Давыдов Д. Последние испытания. Как устроены клинические исследования новых лекарств. - [Электронный ресурс]. - Режим доступа: https://nplus1.ru/material/2020/07/08/clinical-trial-phases (дата обращения: 26.02.2021).

- Российская Федерация. Законы. Федеральный закон от 12.04.2010 № 61-ФЗ "Об обращении лекарственных средств": ФЗ: текст по состоянию на 22 декабря 2020 года [Принят Государственной Думой 24 марта 2010 года, одобрен Советом Федерации 31 марта 2010 года] // Доступ из справ.-правовой системы КонсультантПлюс.

- Об утверждении Типовых правил обязательного страхования жизни и здоровья пациента, участвующего в клинических исследованиях лекарственного препарата [утверждено Постановлением Правительства РФ от 13 сентября 2010 № 714, ред. от 15.10.2014] // Доступ из справ.-правовой системы КонсультантПлюс.