К вопросу об оценке экономической эффективности внедрения новых средств измерения

Автор: Бадараева Р.В., Балдуева Х.А.

Статья в выпуске: 2 (18), 2024 года.

Бесплатный доступ

В статье дается краткий обзор получения эффекта от внедрения новых средств измерения с особым упором на ожидаемую и проверенную эффективность и действенность инструментов. Целью работы является исследование ключевых аспектов оценки экономической эффективности внедрения новых средств измерений в современной промышленности. Особый акцент делается на необходимости учитывать не только затраты на внедрение новых инструментов измерения, но и потенциальные выгоды. Рассматриваются научные подходы к оценке эффективности, предлагается ряд практических рекомендаций и советов для компаний, а также примеры успешного внедрения новых средств измерения в различных отраслях.

Оценка, экономическая эффективность, инструменты измерения, затраты, потенциальная выгода, научные подходы

Короткий адрес: https://sciup.org/142242234

IDR: 142242234 | УДК: 338.312

Issue of assessing economic efficiency of new measuring instruments implementation

The paper gives a brief overview of types of instruments particularly emphasizing the expected and experienced effectiveness and efficiency of the instruments. The article aims to explore key aspects of assessing the economic efficiency of introducing new measuring instruments in modern industry. The authors lay special emphasis to the necessity to take into account not only the costs of introducing new measurement tools, but also the potential benefits. The article discusses scientific approaches to assessing effectiveness, offers a number of practical recommendations and tips for companies as well as examples of successful implementation of new measuring tools in various industries.

Текст научной статьи К вопросу об оценке экономической эффективности внедрения новых средств измерения

Введение и постановка научной проблемы

В современном мире проблема управления конкурентоспособностью продукции и повышения эффективности производства на промышленных предприятиях играет все более значимую роль в обществе, решение которой базируется на внедрении новых средств измерения, направленных на оценку, контроль и обеспечение качества продукции. Новейшие средства измерения и приборы сбора данных способствуют развитию производственных процессов, которые обеспечивают повышение качества выпускаемой продукции и предоставляемых услуг, а также росту производительности труда. Необходимо отметить, что точная оценка экономической эффективности инвестиций в измерительные средства и технологии нередко представляет собой довольно сложную задачу, в процессе решения которой необходимо определить основные и второстепенные факторы, оказывающие значительное влияние на рост контрольных экономических показателей.

Обновление средств измерений должно происходить одновременно с прогрессом основных средств производства и внедрением инновационных технологий. Важно отметить, что развитие предприятий, отраслей зависит во многом от соблюдения своевременной реализации стратегии социального-экономического развития региона. «Субъекты малого и среднего предпринимательства должны проявлять инновационно-ориентированное поведение, а государство — оказывать поддержку в рамках инновационной политики страны» [4, с. 310]. Наряду с этим большое значение имеет процесс внедрения метрологического обеспечения, как констатирует В. Г. Фирстов, заявляя, что «...одним из условий результативности и эффективности приоритетных программ и проектов, включающих разработку инновационных технологий, является их метрологическая защищенность.» [5, с. 23].

Затраты на новые средства измерения не ограничиваются затратами на приобретение нового оборудования. Организации несут расходы в процессе обучения персонала новым навыкам, внедрение технологий и возможные изменения в процессах производства. В то же время ожидаемая экономическая выгода от улучшенных измерений может быть сложно оценена заранее, особенно в случаях, когда новые инструменты могут привести к непредвиденным изменениям в производственных процессах. Для «технико-экономического обоснования рационального забора средств и методов измерений» была принята рекомендация «государственной системы обеспечения единства измерений» в 1989 г., которая, в свою очередь, была актуализирована в 2021 г. [1].

Немаловажную роль в деятельности предприятий промышленности играют применяемые методы и принципы оценки экономической эффективности внедрения новых средств измерения. В связи с чем возникает потребность в изучении последовательности формирования эффекта от внедрения новых средств измерений в лаборатории, выявлении 6

научных подходов к оценке затрат и потенциальных выгод, а также в поиске практических рекомендаций для компаний, стремящихся найти оптимальное решение при внедрении новых средств измерения. Актуальность проблемы оценки экономической эффективности внедрения новых средств измерения обусловлена стремительным развитием технологий и необходимостью для предприятий оставаться конкурентоспособными. В условиях быстро-меняющейся индустрии предприятия стремятся к оптимизации затрат, повышению эффективности производства и улучшению качества продукции. Внедрение новых средств измерения предполагает ускорение процесса улучшения контроля качества, оптимизацию производственных процессов и сокращение экономических потерь. Однако особого внимания требует правильная оценка экономической эффективности капитальных вложений в такое оборудование.

Центральная проблема заключается в сложности оценки экономической эффективности внедрения новых средств измерения. Это означает не только оценку потенциальной прибыли или увеличение производительности, но и учет нематериальных параметров. Ожидаемые изменения в качестве продукции, улучшение репутации предприятия и удовлетворенность заказчиков также должны быть учтены при оценке эффективности.

Информационная база и методы исследования

Для решения этой проблемы необходимо применять научные методы анализа. Сюда входят методы стоимостного анализа, а также анализ рисков и неопределенности. Необходимо осуществлять сравнительный анализ различных вариантов новых средств измерения, а также учитывать как количественные, так и качественные параметры. При оценке эффективности внедрения новых средств измерения особое внимание следует уделить потенциальным выгодам, которые в большинстве случаев являются важным критерием оценки.

Необходимо также учитывать, что каждая сфера бизнеса имеет свои особенности, и методы оценки экономической эффективности должны быть адаптированы под конкретные условия компании и применяемые технологии.

Результаты исследования и их анализ

Особое значение имеет наиболее полный учет затрат, которые возникают в процессе внедрения новых средств измерений (СИ). Так, данные затраты могут включать в себя такие элементы, как первоначальная стоимость измерительных приборов и средств, установка и запуск их в эксплуатацию, настройка приборов, обслуживание и его техническая поддержка, разработка и установка программного обеспечения, проведение тестирования и ва- лидации СИ, сертификации, переобучение персонала и повышение его квалификации. Вышеперечисленные расходы хозяйствующего субъекта выявляются в процессе функционально-стоимостного анализа, наиболее полно отражающего весь баланс расходов на внедрение СИ. Также большое значение играет параметр времени, который является предметом дискуссии в вопросе понимания эффективности и результативности. Промышленные предприятия заинтересованы в снижении отходов, повышении качества выпускаемой продукции и предоставляемых услуг, сокращении времени, затрачиваемого на производство единицы изделия, снижении трудоемкости производственного процесса. В данном контексте немаловажную роль приобретает кадровый потенциал хозяйствующих субъектов, который проявляется в уровне образования, наличии опыта, мотивации. Как отмечает О. А. Осодо-ева, «...для формирования национальной инновационной системы .. должна быть осуществлена интеграция образования, науки и экономики» [3, с. 62], что подтверждает закономерность формирования синергетического эффекта в результате комплексного влияния всех факторов производства. Экономический эффект от внедрения новых СИ проявляется в объеме привлеченной рабочей силы, размерах используемого сырья и материалов, капиталовложений и доходов, полученных в результате реализации услуг.

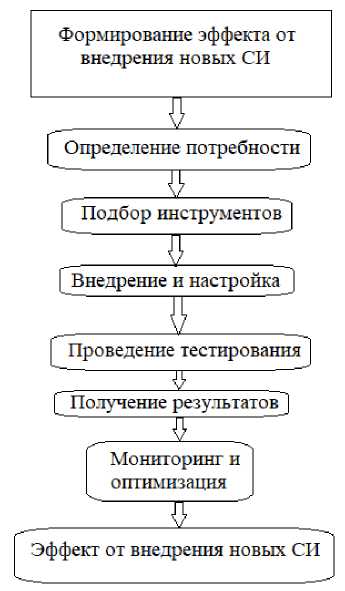

Рисунок 1 — Формирование эффекта от внедрения новых СИ

Формирование эффекта от внедрения новых СИ происходит в процессе реализации последовательности этапов, представленных на рисунке 1. На начальном этапе происходит 8

определение конкретных потребностей, целей и задач применения новых СИ. На следующем этапе идет подбор инструментов, для чего предварительно проводится анализ рынка и выбор СИ, соответствующих поставленным целям и задачам. Далее в процессе внедрения и настройки системы происходит установка оборудования, настройка программного обеспечения, при необходимости проводится обучение и повышение квалификации персонала. После этого требуется проведение тестирования с целью проверки их работоспособности, точности и соответствия установленным стандартам. В случае выявления ошибок они устраняются путем проведения отладки системы.

После внедрения новых СИ и настройки идет запуск оборудования в эксплуатацию, что позволяет получить требуемую информацию о ключевых параметрах работы предприятия и эффективности новых инструментов. После этого проводится мониторинг производственных процессов, на основе полученных данных выявляются узкие места, проблемы, подлежащие устранению, и последующая оптимизация.

Далее анализируются полученные результаты, оценивается эффект от внедрения новых СИ, производится сопоставление с целями и выполненными задачами.

Расчет годового экономического эффекта производится по формуле:

З 1,2 — приведенные затраты на разработку и производство рабочего средства измерений, руб.;

Nn.,2 — годовые объемы измерений при постоянной норме времени на измерения, нормо- ч;

D 12 — доли отчислений от балансовой стоимости на полное восстановление рабочего средства измерений;

И 1,2 — годовые текущие затраты на эксплуатацию рабочих средств измерений, руб.;

П И,2 — средние годовые потери, возникающие в отрасли от погрешностей измерений при применении одного рабочего средства измерений, руб.;

К 1, 2 — капитальные вложения при эксплуатации рабочего средства измерений, приведенные по выполняемым функциям к новому средству измерений, руб.;

V2 — объем производства рабочих средств измерений за год, в ед. [2, с. 6]

В процессе оценки эффективности внедрения нового оборудования определяется срок окупаемости, который представляет собой период, в течение которого инвестиция начинает приносить прибыль, компенсирующую первоначальные затраты на эту инвестицию. Когда инвестиция достигает точки окупаемости, она начинает приносить чистую прибыль. Срок окупаемости является важным показателем для бизнеса и инвесторов, так как он позволяет оценить эффективность инвестиции и принять решение о ее целесообразности. Короткий срок окупаемости указывает на то, что инвестиция быстро начнет окупаться, а дальнейшая прибыль будет идти на повышение доходности. Значение срока окупаемости зависит от множества факторов, таких как величина инвестиции, поток денежных средств, затраты на обслуживание, налоги и т. д. В бизнесе срок окупаемости часто используется для оценки инвестиционных проектов, планирования бюджетов, принятия решений о новых разработках или приобретениях оборудования. Данный показатель помогает бизнесу определить, когда он начнет получать положительный финансовый эффект от инвестиции и сможет рассчитывать на доход от нее. Таким образом, данный показатель играет немаловажную роль в оценке экономической эффективности капиталовложений.

На наш взгляд, внедрение нового оборудования обеспечит повышение эффективности работ и обеспечит полный и точный контроль выпуска продукции. Своевременная замена существующего морально и технически устаревшего оборудования позволит достичь цели повышения качества выпускаемой продукции и улучшения системы контроля, что, в свою очередь, повлияет на снижение себестоимости товаров.

Только постоянно совершенствуя производство и сверяя свою работу с требованиями и рекомендациями клиентов и компаний-потребителей, можно успешно конкурировать с мировыми производителями.

При решении проблемы оценки экономической эффективности внедрения новых средств измерения применяются различные научные подходы. Это включает методы стоимостного анализа, теорию принятия решений, анализ рисков, а также методы сравнительного анализа. Важным аспектом является синергетический подход в процессе учета как материальных затрат, так и нематериальных выгод от внедрения новых СИ, таких как улучшение качества продукции, сокращение времени производства, удовлетворенность заказчиков и улучшение репутации компании. Такой подход «позволяет самоорганизовать деятельность предприятия в условиях неопределенности его среды» [6, с. 63].

Выводы и их обсуждение

Авторское решение данного вопроса предполагает комплексный подход к оценке экономической эффективности, учитывающий как финансовые, так и нефинансовые аспекты.

Это позволяет формировать адекватное представление о затратах и потенциальных выгодах от внедрения новых средств измерения и принимать обоснованные решения о целесообразности инвестиций в инструменты средств измерения и методы метрологических исследований. Достижение цели по оценке экономической эффективности внедрения новых средств измерения возможно через анализ финансовых и нефинансовых аспектов, применение научных методов оценки, а также через внедрение инновационных практик, которые позволят компаниям увидеть полную картину экономической выгоды и возможных последствий от внедрения новых измерений.

В расчете экономической эффективности внедрения новых средств измерения следует учитывать не только прямые затраты, но и потенциальные выгоды и изменения, которые могут повлиять на производственные процессы. Оценка экономической эффективности внедрения новых средств измерения является важной задачей, требующей внимательного анализа как финансовых, так и нефинансовых показателей. Использование научных методов анализа в сочетании с практическими наблюдениями позволяет сформировать более точное представление о потенциальных выгодах и затратах от внедрения новых СИ.

Таким образом, понимание экономической эффективности внедрения новых средств измерения представляет собой важный инструмент для компаний, которые стремятся оптимизировать свои производственные процессы и повысить конкурентоспособность на рынке.

Список литературы К вопросу об оценке экономической эффективности внедрения новых средств измерения

- Государственная система обеспечения единства измерений. Методы укрупненного определения затрат на измерения. [Электронный ресурс] - Режим доступа: https://meganorm.ru/Index2/1/4293769/4293769077.htm (дата обращения: 11.05.2024).

- Методические указания. Определение экономической эффективности разработки и применения стандартных образцов. Основные положения. РД 50-402-83 [Текст]. - М.: Издательство стандартов. Калужская типография стандартов. 1983. - 15 с. [Электронный ресурс]. - Режим доступа: https://meganorm.ru/Data2/1/4294812/4294812300.pdf (дата обращения: 11.05.2024).

- Осодоева О. А. Формирование кадрового потенциала промышленности региона № 3. 2012. С. 62-64. [Электронный ресурс]. - Режим доступа: https://cyberleninka.ru/article/n/formirovanie-kadrovogo-potentsiala-promyshlennosti-regiona (дата обращения: 12.05.2024).

- Слепнева Л. Р. Инструменты стимулирования технологического развития малого и среднего предпринимательства в регионах России. Новое индустриальное общество второго поколения (НИО.2): проблемы, факторы и перспективы развития в современной геоэкономической реальности: сб. материалов VII Санкт-Петербургского экономического конгресса (СПЭК - 2022). - М., 2022. - С. 308-318. [Электронный ресурс] - Режим доступа: http://www.forecast.ru/_ARCHIVE/Analitics/DB/SPEK-112022.pdf (дата обращения: 12.05.2024). EDN: JWAELM

- Фирстов В. Г. Управление метрологическим обеспечением инновационных технологий // Инновации и инвестиции. - № 1. - 2019. - С. 22-25. [Электронный ресурс] - Режим доступа: https://cyberleninka.ru/article/n/upravlenie-metrologicheskim-obespecheniem-innovatsionnyh-tehnologiy (дата обращения: 11.05.2024). EDN: YKILIO

- Юрьева Л. В., Долженкова Е. В., Казакова М. А. Управленческий учет затрат на промышленных предприятиях в условиях инновационной экономики. - М.: Кнорус, 2015. - 191 с. EDN: VGAATX