К вопросу об управлении производственными запасами промышленного предприятия

Автор: Герт Н.В., Кузнецова В.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

В данной статье обозначена проблема управления производственными запасами промышленного предприятия. Проанализированы и систематизированы существующие методы управления запасами.

Производственные запасы, запасы, промышленное предприятие, методы управления запасами

Короткий адрес: https://sciup.org/140124090

IDR: 140124090

On the question of management of production reserves of industrial enterprise

The article deals with the problem of managing the industrial reserves of an industrial enterprise. Basic methods of inventory management are analyzed and systematized.

Текст научной статьи К вопросу об управлении производственными запасами промышленного предприятия

Запасы составляют существенную часть имущества промышленного предприятия. Эффективность управления ими (оцениваемую такими показателями как эффективность вложений в запасы, оборачиваемость запасов и др.) влияет на результаты деятельности предприятия в целом.

При этом следует помнить, что в управление запасами вовлечены разные структурные подразделения: маркетинговые, финансовые, производственные службы, отделы снабжения и бухгалтерия, но не всегда их деятельность по управлению запасами четко скоординирована. Иногда она больше напоминает басню И. А. Крылова, в которой «взаимодействуют» лебедь, рак и щука.

Ситуацию усугубляет наличие разнообразных методов управления запасами, предлагаемых не только теорией, но и практикой. Все это явилось побудительным мотивом попытаться их систематизировать. В основу систематизации мы положили известные функции управления: планирование, организацию, учет и контроль.

Кроме того, учтем, что имеет место проблема терминологического свойства [2, с. 315]. Под производственными запасами мы понимаем часть оборотного капитала, предназначенную для использования в производстве продукции в ходе обычной деятельности, включающую сырье и материалы, топливо и энергию, запасные части, комплектующие изделия и полуфабрикаты. В данном определении подчеркивается принадлежность производственных запасов к оборотным активам организации, а также однозначно определен их состав.

Можно заметить, что запасы незавершенного производства и готовой продукции данным определением в состав производственных запасов не включены. Такой подход к дифференциации состава запасов оправдан, поскольку, как было сказано выше, в управлении ими заняты разные организационные структуры предприятия. Так, управление производственными запасами возложено на службы снабжения, незавершенным производством - на производственные подразделения, запасами готовой продукции - на маркетинговые службы.

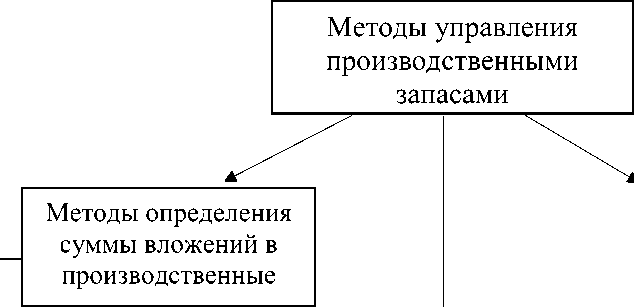

Итак, методы управления производственными запасами по функциональному признаку можно объединить в три группы (рис.1).

Рисунок 1 - Классификация методов управления производственными запасами

Первую группу представляют методы определения суммы вложений в производственные запасы, которые позволяют определить оптимальную величину и соответственно сумму вложений в производственные запасы. К ним относятся экономико-математические методы (матричный метод, модель Уилсона, метод последовательной редукции и др.) опытностатистические (индексный метод, нормирование запасов с учетом их среднегодовых изменений и др.) и технико-экономические методы.

Вторую группу формируют логистический методы, применение которых обеспечивает оптимальную организацию производства и поставок

Организация производства и поставок (логистические концепции)

Экономикоматематические

Концепция - Just-in-Time (точно в срок)

Оперативный учет и контроль производственных запасов

Опытностатистические

Техникоэкономические

Логистическая концепция MRP(система планирования потребностей / ресурсов)

(логистические концепции). Логистические концепции включают в себя специальные правила и методы организации и управления товародвижением, основанные на понимании производственно-коммерческой деятельности как потокового процесса.

Специальные правила и методы, обусловленные концепциями логистики, позволяют организовать процесс поступления производственных запасов в нужном количестве, в нужное место и точно к назначенному сроку для производства или сборки готовой продукции, оптимально загружать производственные мощности, для выполнения текущего плана заказов.

К методам оперативного учета и контроля производственных запасов можно отнести группу аналитических методов: АВС, XYZ, а также традиционную инвентаризацию.

В большинстве систем управления запасами применяется метод АВС, согласно которому запасы делятся на три категории в зависимости от их удельной стоимости. Метод ABC является весьма удобным для контроля над денежными средствами, иммобилизованными в запасах.

Если АВС-анализ позволяет оценить вклад каждого вида запасов в производственный процесс, то XYZ-анализ оценивает изменение спроса на определенные виды запасов и его нестабильность [5, с. 179].

При помощи инвентаризации определяют отклонения от учетных данных: либо неучтенные ценности, либо потери, недостачи, хищения. Инвентаризация тем самым способствует сохранности производственных запасов, контролю за их использованием, установлению полноты и достоверности учетной информации [1, с. 6].

Решения, принимаемые в процессе управления производственными запасами, должны быть направлены на сокращение дефицита сырья и материалов; минимизацию излишков производственных запасов, являющихся наименее ликвидной статьей оборотных активов; снижение риска порчи или устаревания складированных сырья и материалов; минимизацию расходов по хранению производственных запасов.

Эффективность управления производственными запасами определяется [3, с. 49]:

-

- снижением производственных потерь, вызванных дефицитом сырья и материалов;

-

- повышением оборачиваемости производственных запасов;

-

- минимизацией излишков производственных запасов, увеличивающих стоимость операций и связывающих дефицитные денежные средства;

-

- снижением риска устаревания и порчи производственных запасов;

-

- снижением затрат на хранение производственных запасов.

К основным этапам управления производственными запасами можно отнести:

-

1) выбор методов классификации запасов;

-

2) выбор методов оценки запасов;

-

3) определение оптимального объема запасов;

-

4) выбор методов контроля над уровнем запасов;

-

5) выбор методов определения резервных запасов;

-

6) разработка графика поставок приобретенных запасов на склад;

-

7) организация складирования запасов;

Какими бы точными ни были расчеты, проведенные в ходе оценки запасов и какой бы хорошей ни была созданная на предприятии модель управления запасами, она не будет работать, если на предприятии отсутствует эффективное управление, а также четкие и понятные регламенты, описывающие порядок работы с производственными запасами [6, с. 89].

Необходимыми условиями функционирования системы планирования и контроля запасов выступают: поддержка руководства предприятия; назначение ответственного исполнителя; наличие главного календарного плана (математическая модель); надежность закупочного цикла; точная информация о состоянии запасов; подробное описание намеченной работы;

эффективная информационная система; единая номенклатурная база и механизм ее актуализации [4, с. 124].

В результате можно сделать вывод, что существующие методы управления стоимостью производственных запасов соответствуют только отдельным вариантам возможных производственных ситуаций. Опыт организаций по управлению стоимостью производственных запасов требует необходимости выбора и применения различных методов управления производственными запасами.

Список литературы К вопросу об управлении производственными запасами промышленного предприятия

- Бородина В.В. Инвентаризация в бухгалтерском учете: Учебно-практическое пособие.//М.: ОАО «Издательский дом "Городец"», 2015. -С. 320.

- Герт Н.В., Кузнецова В.А. Производственные запасы: терминологические проблемы./Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации: Сборник статей победителей II Международной научно-практической конференции//МЦНС «Наука и Просвещение». -2016. -С. 315-317.

- Заварзина, Е.В. Управление материально-производственными запасами.//Апробация, 2014. -№ 11. -С. 48-49.

- Кылосова, В.В. Управление производственными запасами предприятия в современных условиях//Символ науки, 2015. -№ 12-1. -С. 122-125.

- Макаренко, И.В. Abc-xyz-анализ как инструмент оптимизации производственных запасов в организации.//Труды БГТУ, 2014. -№ 7. -С. 178-181.

- Мирзаянова, Р.Д. Оценка и управление производственными запасами предприятия.//Вестник современных исследований, 2017. -№ 1-2 (4). -С. 84-90.