К вопросу оценки эффективности реализации государственных программ

Автор: Унгаева И.Ю., Унгаев А.А.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Экономические науки

Статья в выпуске: 6 (51), 2014 года.

Бесплатный доступ

Рассматриваются методические подходы к оценке эффективности программно-целевого управления. Предложены и обоснованы три вида эффективности реализации государственных программ: потребностная, целевая и затратная. Приведен расчет оценки эффективности реализации на примере целевой программы «Жилище».

Государственная программа, программно-целевое управление, оценка эффективности

Короткий адрес: https://sciup.org/142142965

IDR: 142142965 | УДК: 351:354

On effectiveness assessment of the government programs implementation

The article reveals methodical approaches to evaluate the management by objectives effectiveness. The efficiency of implementation of needs, objectives and cost-based government programs are proposed and proved. The calculation of the effectiveness evaluation in case of the "Housing" program is given.

Текст научной статьи К вопросу оценки эффективности реализации государственных программ

В условиях перехода на программно-ориентированный государственный бюджет, основанный на разработке и реализации государственных программ как на федеральном, так и на региональном уровне, актуальным остается вопрос оценки эффективности их реализации. Бюджетный кодекс одним из важных принципов бюджетной системы провозглашает принцип эффективности использования бюджетных средств, который предусматривает «достижение заданных результатов с использованием наименьшего объема средств (экономности) и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности)» [1].

Целью данной работы являются изучение теоретических аспектов эффективности программно-целевого управления и разработка методических подходов к оценке эффективности реализации государственных программ.

Объекты и методы исследования

Существующая нормативно-правовая основа оценки эффективности государственной программы устанавливает обязательное условие: «успешное (полное) выполнение запланированных на период ее реализации целевых индикаторов и показателей» [2]. В качестве основных критериев планируемой эффективности реализации государственной программы применяются критерии экономической и социальной эффективности.

В Республике Бурятия для проведения оценки эффективности реализации государственных программ принята соответствующая методика [3]. Данная методика предполагает расчет интегральной оценки эффективности реализации государственной программы на основе соотношения комплексной оценки целевых индикаторов и уровня финансового обеспечения государственной программы.

Необходимо прежде всего определить границы понятия «эффективность» в контексте программно-целевого управления социально-экономической системой региона. Как известно, «эффективность» – это экономическая категория, выражающая результативность функционирования системы. В экономической литературе и действующим законодательством выделяются следующие основные виды эффективности: экономическая, бюджетная, социальная и экологическая [4, 5]. Экономическая эффективность, как известно, характеризует способность системы в процессе ее функционирования воспроизводить экономический эффект, равный разности результатов экономической деятельности и затрат. Можно сказать, что эффективность характеризует соотношение полученного эффекта с затратами на его осуществление и является своего рода ценой за достижение данного результата.

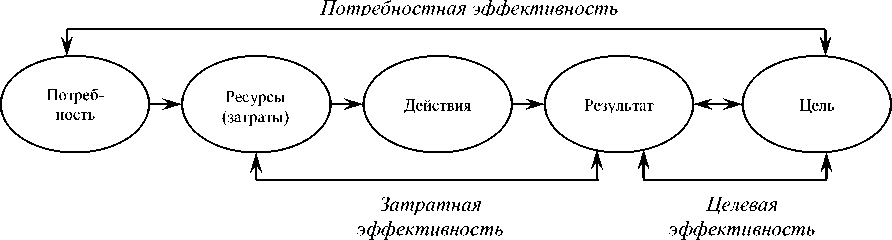

Прежде чем выявить эффективность реализации государственной программы, необходимо обратиться к причинно-следственной связи целеполагания. Как известно, причиной постановки цели является потребность (нужда), которая порождает мотивы к действиям. Для реализации действий (мероприятий) требуются необходимые ресурсы (средства). Реализация мероприятий приводит к определенному результату. Однако понятие «результат» не тождественно понятию «цель» и представляет собой меру достижения цели. По мнению авторов, составляющие эффективности реализации государственной программы необходимо рассматривать в рамках категорий «потребность», «затраты», «результат» и «цель».

На основе теоретических изысканий понятия «эффективность» и исследования механизма программно-целевого управления, применительно к государственной программе предлагается рассматривать три основных вида эффективности:

-

1. «Потребностная» эффективность (Э п ) определяется отношением поставленной цели (Ц) к существующей потребности (П) . Она характеризует планируемую степень удовлетворения потребности. «Потребностную» эффективность можно представить в виде:

-

2. «Целевая» эффективность (Э ц ) представляет собой отношение достигнутого результата (Р) к поставленной цели (Ц) . Данный вид эффективности отражает фактическое достижение поставленной цели и будет иметь вид:

-

3. « Затратная» эффективность (Э з ) рассчитывается отношением достигнутого результата (Р) к понесенным затратам (З) . «Затратная» эффективность характеризует результативность использованных ресурсов (затрат). Данный вид эффективности можно представить в виде:

Э = Ц . (1) п П

Э = Р . (2) ц Ц

Э з = Р . (3)

Указанные три вида эффективности логически взаимосвязаны между собой: «потреб-ностная» эффективность предопределяет содержание «целевой» эффективности, а содержание «целевой» эффективности – «затратной» (рис.).

Рис. Взаимосвязь «потребностной», «затратной» и «целевой» эффективности целевого управления

Следует отметить, что логическая последовательность «потребность – цель – затраты – результат» исчерпывает содержание разработки любого плана. Поэтому можно утверждать, что выделенные виды эффективности полностью соответствуют содержанию программно-целевого управления. Рассмотрим более подробно сущность представленных видов эффективности.

«Потребностная» эффективность – это характеристика степени реализации актуальных потребностей субъектов социально-экономической системы региона. Предпосылки «по-требностной» эффективности при реализации целевого управления формируются на этапах согласования интересов и постановки целей субъектов управления. Очевидно, что удовлетворить все потребности в полном объеме разных субъектов управления не всегда возможно. Удовлетворение потребностей ограничивается, по крайней мере, ресурсами и временем. Поэтому будем считать, что если цели согласованы между субъектами целеполагания, то в данное время и при данных условиях они учитывают потребности и, следовательно, «равны» целям. То есть согласованность целей означает, что между поставленной целью и потребностью можно поставить знак равенства. Тогда «потребностная» эффективность будет равна единице. В основе «потребностной» эффективности лежит принцип достижимости (реалистичности) цели. Суть данного принципа заключается в том, что поставленные цели должны учитывать не только возрастающие потребности, но и располагаемые ресурсы.

«Целевая» эффективность – это характеристика степени реализации (достижения) поставленных целей в результате функционирования субъектов социально-экономической системы региона. Авторы считают, что предпосылки «целевой» эффективности возникают после того, когда интересы согласованы и начинается деятельность по реализации поставленных целей. Если цель задана некими планами или прогнозами, то при оценке «целевой» эффективности сравниваются фактические показатели с запланированными целевыми показателями. Вполне понятно, что оценить реальный эффект в разных социально-экономических системах не всегда возможно, но можно сказать, что эффект в общем виде представляет собой отношение между фактическими значениями показателя и плановыми (целевыми). Эффект может оказаться положительным, если результат приближается к идеальному состоянию, удовлетворяет целевую функцию и соответствует системе ограничений (располагаемые ресурсы, время и другие). Но он может оказаться и отрицательным, если не удается выделенными средствами достичь цели, или удается, но не возможно при этом соблюсти систему ограничений. Отсюда следуют две характеристики степени достижения цели:

-

- если результат больше или равен целевому показателю, то цель достигнута, а «целевая» эффективность больше или равна единице;

-

- если результат меньше целевого показателя, то цель не достигнута, а «целевая» эффективность меньше единицы.

Однако данные характеристики показателя «целевой» эффективности не могут быть однозначными. Это обусловлено рядом факторов. Во-первых, поставленная цель есть не что иное, как план, а план, как известно, носит вероятностный характер. Во-вторых, на достижение цели влияют множество факторов, и учесть такое многообразие не всегда представляется возможным. В-третьих, достижение цели не является легко измеримым. Часто для количественной характеристики цели применяются косвенные показатели, на которые также влияют множество факторов. В-четвертых, само понятие «индикатор», применяемое для количественной характеристики целевого показателя, носит рекомендательный характер, указывающий вектор развития, и не является строгой директивой.

«Затратная» эффективность – это характеристика степени результативности затрат. Предпосылки «затратной» эффективности, так же как и «целевой», возникают в процессе де- ятельности системы. Данный вид эффективности отражается в различных показателях объекта целевого управления (производство, финансы, персонал, материально-технические ресурсы и т.д.), имеющих как количественные, так и качественные характеристики. «Затратная» эффективность наиболее полно соответствует общепринятому понятию эффективности, рассматриваемому как отношение результата (эффекта) к затратам.

Таким образом, выделенные три вида эффективности характеризуют различные аспекты эффективности целевого управления:

-

- «потребностная» эффективность характеризует обоснованность поставленных целей и проявляется в процессе согласования интересов и постановки целей;

-

- «целевая» эффективность характеризует результативность достижения целей;

-

- «затратная» эффективность характеризует результативность использованных ресурсов (затрат).

«Целевая» и «затратная» разновидности эффективности проявляются в процессе деятельности системы и реализации мероприятий по достижению целей. Если цели и потребности сбалансированы, т.е. «потребностная» эффективность равна единице, тогда «целевая» эффективность как отношение достигнутых результатов к установленной цели и «затратная» эффективность как отношение полученного результата к затратам исчерпывают любую эффективность управленческих процессов.

Результаты

Расчет оценки эффективности целевого управления рассмотрим на примере решения проблемы сокращения ветхого и аварийного жилья в зоне БАМа1 на территории Республики Бурятия. В 2012 г. ветхий и аварийный жилищный фонд в зоне БАМа на территории Республики Бурятия составлял 417,6 тыс. м2, или 35,8% общего жилищного фонда в зоне БАМа Республики Бурятия [6]. Особенно актуальна эта проблема в северных районах Республики Бурятия, где в период строительства БАМа строилось временное жилье. Так, например, в Муй-ском районе удельный вес ветхого и аварийного жилищного фонда составляет 52,8%, в Северо-Байкальском районе – 32,3%, в г. Северобайкальск – 28,0%.

Для решения этой проблемы в Республике Бурятия реализуется Республиканская целевая программа «Жилище» (с подпрограммой «Переселение граждан из ветхого и аварийного жилищного фонда в зоне БАМа на территории Республики Бурятия») [7]. Эффективность решения этой проблемы рассмотрим на примере реализации данной целевой программы. Исходные данные для расчета оценки эффективности представлены в таблице.

«Потребностная» эффективность составляет: Эп = *100% = 4,3% . Сокращение ветхого и аварийного жилья в 2013 г. по программе должно было составить 4,3%.

«Целевая» эффективность составляет: Эч =

17,35

чает, что целевой индикатор по строительству нового жилья взамен ветхого и аварийного в 2013 г. выполнен на 96,4%.

17,35

«Затратная» эффективность составляет: Э3 = ^ = 0,03 м2 на 1 тыс. руб. бюджетных средств, или 33,3 тыс. руб. за 1 м2 жилья. Данный показатель характеризует фактическую эффективность использования финансовых средств, направленных на достижение цели.

Таблица

Исходные данные для расчета эффективности сокращения ветхого и аварийного жилья в зоне БАМа на территории Республики Бурятия в 2013 г.

|

Показатели |

Значение |

|

Фактические показатели за 2012 г. [6]:

|

35,8% 417,6 тыс. м2 21,6 тыс. чел. |

|

Целевые индикаторы на 2013 г. [7]:

|

18 тыс. м2 315 586,04 млн. руб. 269,99 млн. руб. 314,52 млн. руб. 1,526 млн. руб. |

|

Фактические показатели за 2013 г. [8]:

|

17,35 тыс. м2 304 568,04 млн. руб. 269,99 млн. руб. 296,52 млн. руб. 1,526 млн. руб. |

Выводы

Данный пример наглядно показывает практическую возможность расчета оценки предложенных видов эффективности целевого управления. Данная методика может быть использована в других отраслях экономики при оценке реализации государственных программ.