К вопросу повышения капитализации банковской системы России через процедуры слияния и поглощения

Автор: Зиниша О.С., Данелян Э.А., Тарасенко М.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

В данной статье авторами рассматриваются актуальные аспекты необходимости повышения капитализации отечественных банков, обусловленные направлениями реформирования банковской системы. Для наглядности рассмотрен накопленный исторический опыт слияний и поглощений, продемонстрированный финансовыми институтами в России.

Капитализация, банковская система, реструктуризация, финансовый рынок, стабильность

Короткий адрес: https://sciup.org/140112290

IDR: 140112290

Текст научной статьи К вопросу повышения капитализации банковской системы России через процедуры слияния и поглощения

В последние годы в научных кругах исследователи уделяют особое внимание таким процедурам реорганизации как слияния и поглощения. При этом необходимо отметить, что большинство экспертов сходятся во мнении, что термины «слияние» и «поглощение» являются синонимичными. В русский язык они пришли из американского термина – M&A (merger&acquisition). Как правило, под определением «merger» подразумевается поглощение путем приобретения ценных бумаг или основного капитала; слияние; объединение компаний. Под понятием «acquisition» понимается «завладение, поглощение» [5].

В современных экономических, посткризисных условиях, отечественный кредитный рынок, как никогда, нуждается в серьезном реформировании с целью «оздоровления» деятельности его субъектов. Одной из наиболее острых проблем, является недостаточная капитализация российского банковского сектора. В частности вопрос недостаточности капитализации, был поднят на недавно прошедших крупных банковских конференциях. Глобализация мировой финансовой системы и изменяющаяся роль банковских институтов приводят к все большей взаимозависимости банков и финансовых систем различных государств.

Финансовый кризис, охвативший Россию и многие страны ЮгоВосточной Азии, породил множество проблем в различных отраслях экономики, частном, корпоративном и государственном ее секторах. Причины этого и подобного кризисов уже достаточно подробно освещались в специальной литературе. Одной из причин данного кризиса является неэффективность банковской системы, возникающая, впрочем, по различным причинам (недостаточная капитализация отдельных банков или банковской системы в целом, неэффективный менеджмент или управление собственника, выполнение неких политических задач). В то же время, последствием этого кризиса также является нестабильность финансовых институтов, и банковской системы как ее части [5].

Стимулирование слияний и поглощений, на наш взгляд, в настоящее время, является наиболее приемлемым решением проблемы недостатка капитализации отечественных банков. Такой же позиции придерживается и министерство финансов России – в лице министра Антона Силуанова, и Центральный Банк - в лице заместителя Председателя Михаила Сухова [6].

Предложение повышения минимального размера уставного капитала банков после 2015 г. до 1 млрд. руб. было озвучено А. Силуановым на XIV

Всероссийской банковской конференции. Позиция министерства заключается в консолидации банковской системы и упрощении работы надзорным органам [3]. Сейчас минимальный размер капитала банков установлен в сумме 180 млн. руб. (норма действует с начала этого года, годом ранее она составляла 90 млн. руб.). К 2015 году банки обязаны будут нарастить собственный капитал до 300 млн. рублей. Банк, который не достиг указанного размера капитала на соответствующую дату, может преобразоваться в небанковскую кредитную организацию, либо самоликвидироваться. В противном случае он лишится лицензии. Предложение министра финансов, следовательно, может означать форсирование этого процесса [2].

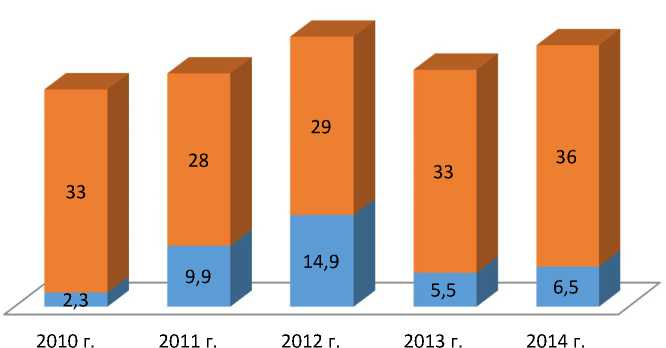

Как и в предыдущие годы, на российском рынке слияний и поглощений по-прежнему доминировали внутренние сделки, однако в 2013 г. эта тенденция стала особенно отчетливой, что объясняется по большей части резким сокращением суммы сделок с зарубежными активами. Доля внутренних сделок по слияниям и поглощениям достигла 80% (86,9 млрд. долл. США) от всей суммы сделок, объявленных в 2013 году, тогда как в 2012 году этот показатель составлял лишь 60,5% (48,5 млрд. долл. США). В количественном выражении доля внутренних сделок в 2013 году выросла незначительно (до 68%) [4].

Несмотря на то, что доля сделок по приобретению зарубежных активов снизилась в 2013 году лишь на 3%, стоимость иностранных активов, приобретенных российскими инвесторами, упала на 71% до 4,6 млрд. долл. США. Это самый низкий объем инвестиций за последние десять лет, что объясняется желанием инвесторов по-прежнему вкладывать средства в приобретение активов на внутреннем рынке.

На долю сделок по покупке иностранными инвесторами российских активов пришлось 16% рынка, который в стоимостном выражении увеличился (до 16,9 млрд. долл. США) на фоне снижения количества сделок на 6%. Но даже при таких показателях Россия существенно опередила другие крупные развивающиеся экономики мира: в Китае рост рынка слияний и поглощений по данному показателю составил всего 0,2% (до 27,8 млрд. долл. США) за аналогичный период, а в остальных странах БРИК – Бразилии и Индии – произошло резкое снижение суммы сделок по сравнению с предыдущим годом (на 29% (до 20,0 млрд. долл. США) и 19% (до 14,4 млрд. долл. США) соответственно [1].

■ общая сумма сделок, млрд. долл. США ■ Количество сделок

Напротив, несмотря на сохраняющуюся обеспокоенность по поводу трактовки законодательства в сфере финансовых услуг, на рынке страховых услуг наблюдалась стабильная активность. Так, например, крупнейшей сделкой в сегменте страхования в 2013 г. стала сделка по покупке страховой группой «СОГАЗ» страховой компании «Транснефть».

В мае 2010 г. ФК «Уралсиб» консолидировала свои банковские активы путем присоединения к ОАО Банк «Уралсиб» двух дочерних структур - ОАО АКБ «Уралсиб-Юг Банк» и ОАО АКБ «Стройинвестбанк». Рассмотрим, к примеру, процедуру слияния с последующим поглощением на примере Уралсиба и Югбанка. ОАО АКБ «Югбанк» был создан в октябре 1990 года на базе бывшего государственного банка Жилсоцбанка СССР. В 2006 году был приобретён ФК «УРАЛСИБ» и переименован в «Уралсиб-Юг Банк». ФК «Уралсиб» завершила объединение пяти своих банков - «Уралсиба», ИБГ НИКойл, АвтобанкаНИКойл, Кузбассугольбанка и Брянского народного банка.

По балансу объединенного банка «Уралсиб» на 1 октября его капитал по методике Центрального Банка составил 32,8 млрд. руб., чистые активы -273,5 млрд. руб., депозиты и текущие счета физических лиц - 45,8 млрд. руб. [2].

Летом 2010 г. начался процесс консолидации активов французской финансовой группы Societe Generale. Это самый масштабный в минувшем году процесс объединения банков внутри устоявшихся финансовопромышленных групп. Два универсальных банка из Топ-30 (АКБ «Росбанк» (ОАО) и «Сосьете Женераль Восток» (ЗАО)) по результатам объединения войдут в единую структуру, которой будут также принадлежать два дочерних банка Societe Generale — ООО «Русфинанс Банк» и ЗАО Коммерческий банк «ДельтаКредит». В конце октября 2010 г. ФАС одобрила сделку по объединению АКБ «Росбанк» и других российских дочерних банков Societe Generale [3].

Для укрепления своих позиций на рынке и роста капитализации многим российским банкам необходимо создание альянсов и привлечение стратегических инвесторов. С точки зрения перспектив развития банковского сектора наряду с динамическими факторами важную роль играет такой качественный фактор, как консолидация сектора. Для дальнейшего развития вновь созданным путем слияния и поглощения банкам придется повысить качество корпоративного управления, особенно в таких областях, как принятие решений и управление рисками, раскрытие информации, а также распределение полномочий между ключевыми органами корпоративного управления.

Для повышения привлекательности данного вида сделок, на наш взгляд, сроки их оформления должны быть сокращены. Банк России и Министерство финансов разрабатывают поправки по этому и другим вопросам в действующее законодательство РФ, в том числе в части оптимизации указанных сроков.

Таким образом, консолидация банков с помощью слияний и поглощений является одним из наиболее вероятных направлений развития отечественной банковской системы. Именно это поможет ей стать высококапитализированной и соответственно более устойчивой. Перспективы дальнейшего развития банковских слияний и поглощений главным образом связаны с политикой Банка России в отношении величины обязательных экономических нормативов кредитных организаций, с либерализацией валютного законодательства России, а также с общим уровнем экономического развития страны. Все это, несомненно, вызовет мощный приток иностранного капитала.

Список литературы К вопросу повышения капитализации банковской системы России через процедуры слияния и поглощения

- Атлант оценка «Российский рынок M&A: затянувшийся сезон отпусков. Информационное агентство AK&M» . -Режим доступа: http://www.akm.ru. -01.12.2014 г.

- Интернет -журнал «Статистика M&A//Информационное агентство AK&M» . -Режим доступа: http://www.akm.ru. -15.02.2015 г.

- Интернет -журнал «Слияние и поглощение как способ повышения капитализации банка» . -Режим доступа: www.statya.ru. -01.12.2014 г.

- Интернет -журнал «Рынок слияний и поглощений в России в 2011 -2014 гг.» . -Режим доступа: www.statya.ru. -12.02.2015 г.

- Михайлушкин, П.В. Развитие банковского дела на Кубани в XVII -начале XX века/П.В. Михайлушкин, А.А. Баранников: Материалы III Международной заочной научно-практической конференции «Современные проблемы социально-гуманитарных и юридических дисциплин». -Краснодар: КубГАУ, 2012. -С. 66-73.

- Рыбин, Е.В. О слиянии и присоединении банков: монография/Е.В. Рыбин -М.: Финансы и статистика, 2012. -45 с.