К вопросу прогнозирования показателя налоговой нагрузки энергопредприятия с помощью временного ряда (на примере энергетического предприятия ОАО «Дальневосточная генерирующая компания»)

")

Автор: Саяпина Юлия

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Проблемы экономики

Статья в выпуске: 6, 2009 года.

Бесплатный доступ

В статье предпринята попытка прогнозировать индекс налоговой нагрузки энергогенерирующего предприятия с использованием временного ряда. Такое исследование должно проводиться на уровне администрации предприятия, поскольку оно определяет основные тенденции использования конечного финансового результата, в частности капиталовложения в расширение, техническое переоснащение и модернизацию производства.

Короткий адрес: https://sciup.org/14319636

IDR: 14319636

Текст научной статьи К вопросу прогнозирования показателя налоговой нагрузки энергопредприятия с помощью временного ряда (на примере энергетического предприятия ОАО «Дальневосточная генерирующая компания»)

К ВОПРОСУ ПРОГНОЗИРОВАНИЯ ПОКАЗАТЕЛЯ НАЛОГОВОЙ НАГРУЗКИ

ЭНЕРГОПРЕДПРИЯТИЯ С ПОМОЩЬЮ ВРЕМЕННОГО РЯДА (НА ПРИМЕРЕ ЭНЕРГЕТИЧЕСКОГО ПРЕДПРИЯТИЯ ОАО «ДАЛЬНЕВОСТОЧНАЯ ГЕНЕРИРУЮЩАЯ КОМПАНИЯ»)

In the paper an attempt to forecast energy producing enterprise’s tax load index by using time row has been done. Such a research should be conducted at the level of enterprise’s administration because it determines the main trends of using the final financial result, in particular, capital investment to the enlargement, technical reequipping and modernization of production.

Энергетический комплекс - базовый комплекс экономики России, поскольку призван выполнять важные общественные функции, среди которых [1]:

-

- надёжное и бесперебойное электроснабжение потребителей в соответствии с действующими в настоящее время государственными стандартами параметров качества электроэнергии;

-

- обеспечение электрификации хозяйства страны;

-

- развитие теплофикации городов -процесса высокоэффективного централизованного теплоснабжения.

В соответствии с Энергетической стратегией России на период до 2020 г. [2], энергетический сектор обеспечивает функционирование всего национального хозяйства, способствует консолидации субъектов Российской Федерации, во многом определяет формирование основ- ных финансово-экономических показателей страны. Его эффективное использование создаёт необходимые предпосылки для вывода экономики страны на путь устойчивого развития, обеспечивающего рост благосостояния и повышение уровня жизни населения. Электроэнергетический комплекс является системообразующим: от результатов его деятельности зависит развитие всех секторов экономики. Электроэнергетика определяет уровень и темпы социально-экономического развития страны и является комплексом особого рода, так как электроэнергию никаким другим видом энергии заменить нельзя [1]. Здесь равно важны и сетевая составляющая, и производство электроэнергии. Главными отличительными особенностями комплекса являются [2]:

-

- невозможность запасать электрическую энергию, чем и обусловлено

постоянное единство производства и потребления в отрасли;

-

- непосредственная зависимость объёмов производства энергии только от потребителей и, как следствие, ограниченность в наращивании объёмов производства энергетических предприятий;

-

- прогнозирование потребления и оценка объёмов производства электрической и тепловой энергии в расчёте на годовые, недельные, суточные и часовые величины энергетических и тепловых нагрузок;

-

- необходимость постоянного бесперебойного энергоснабжения потребителей в целях организации жизненно важного условия работы всего национального хозяйства;

-

- необходимость разработки режимов энергопотребления с помощью графиков нагрузки на каждый день каждого месяца (и каждый час в течение года) с учётом сезона, климатических условий, дня недели и других факторов.

Электроэнергетический комплекс является весьма специфичным. В связи с этим существует ряд серьёзных проблем, характерных исключительно для электроэнергетики [3]:

-

- стремительное старение и выбытие основных фондов в электроэнергетике России;

-

- низкий уровень инвестиций и инвестиционной привлекательности;

-

- необходимость подержания социальной стабильности;

-

- недостающий уровень и динамика тарифа на электроэнергию (теплоэнергию);

-

- перекрёстное субсидирование тарифов.

Вопросы налогообложения электроэнергетики являются актуальными и дискуссионными. Налоговая система страны находится в постоянном изменении: меняются ставки налогов, изменяется струк- тура распределения налогов по уровням бюджетной системы и т.д. В связи с этим политика государства заключается в установлении оптимального уровня налогообложения предприятий электроэнергетического комплекса, при котором предприятия электроэнергетики заинтересованы в снижении издержек и, как следствие, увеличении величины чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов и сборов в бюджетную систему. С другой стороны, руководство предприятий энергетической отрасли заинтересовано в минимизации налоговых платежей, которая осуществляется легальными способами уменьшения налоговых обязательств (использование возможностей, предоставленных налоговым законодательством, корректировка хозяйственно-финансовой деятельности, применение методов ведения бухгалтерского и налогового учёта, использование пробелов в законодательстве и т.д.). Налоговая политика оказывает влияние на доходы хозяйствующего субъекта - энергетического предприятия. Поэтому вопросы анализа влияния системы налогообложения на показатели прибыли и рентабельности энергопредприятия требуют тщательного исследования. Показатели прибыли и рентабельности энергопредприятия образуют финансовые результаты его хозяйственной деятельности и представляют собой завершающий цикл деятельности, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг). Высокие значения финансовых результатов энергетического предприятия обеспечивают укрепление бюджетов всех уровней государства с по- мощью налоговых отчислений, повышают его инвестиционную привлекательность. В исследованиях как отечественных, так и зарубежных экономистов получило широкое распространение создание и анализ показателя налоговой нагрузки хозяйствующего субъекта, отождествляемое некоторыми авторами с терминами «налоговое бремя», «тяжесть налогообложения» (в частности, экономисты В.Г. Пансков и В.Г. Князев считают термины «налоговая нагрузка» и «налоговое бремя» тождественными [4]). Показатель налоговой нагрузки позволяет количественно соизмерить результаты взаимодействия субъектов налоговых отношений. В настоящий момент нет единой точки зрения в вопросах определения налоговой нагрузки на уровне хозяйствующего субъекта. В существующих методиках расчёта налоговой нагрузки предприятия по-прежнему дискуссионными остаются следующие моменты:

-

- количество налогов, включаемых в расчёт налоговой нагрузки, а именно вопрос включения налога на доходы физических лиц (НДФЛ) и включение косвенных налогов (аргументом выступает факт несовпадения плательщика и носителя налога);

-

- определение показателя, соотносимого с суммой налогов.

Некоторые исследователи отдают предпочтение показателю выручки предприятия (или валового внутреннего продукта предприятия (ВВП)). В качестве показателя, соотносимого с суммой налогов, Е.С. Вылкова использует показатель «налоговые доходы - брутто», включающий как выручку от реализации, так и внереализационные доходы, увеличенные на сумму косвенных налогов [5]. Ряд учёных и практиков предлагают использование добавленной стоимости как общего знаменателя для налоговых платежей. Например, А. Кадушин и Н. Михайлова предлагают определять налоговое бремя как долю отдаваемой государству добавленной стоимости, созданной на отдельном предприятии [6]. М.И. Литвин в качестве базы сравнения для всех налоговых платежей использует также добавленную стоимость (доход - нетто), так как показатель добавленной стоимости не только суммирует доходы предприятия, но и сопоставим с валовым внутренним продуктом страны, на основе которого определяется общая налоговая нагрузка. В методике Е.А. Кировой соизмерным показателем выступает вновь созданная стоимость. Выбор обусловлен следующим фактом: «Источником уплаты налогов, независимо от способа их взимания, является часть вновь созданной стоимости, а не добавленной стоимости, ибо в состав последней включены амортизационные отчисления» [7]. Наконец, следует сказать о соотнесении общей суммы налогов с финансовым результатом предприятия (то есть с показателем чистой прибыли).

Е.А. Кирова и Ю. Фокин считают прибыль некорректным измерителем налоговой нагрузки, поскольку предприятие может работать, не принося прибыли, но платить налоги исправно.

В этом случае невозможно соотносить налоги с нулевой прибылью. Таблица 1 содержит сравнительную характеристику существующих отечественных методик для расчёта показателя налоговой нагрузки предприятия ( НВ ).

Таблица 1 – Сравнительная характеристика отечественных методик расчёта показателя налоговой нагрузки предприятия

|

К 02 Он О со cd W |

В В ч о о 5 о со < |

Формула, алгоритм расчёта |

|

cd Г Л 02 |

ОО е св в S |

НС , НВ = ВР НС - все уплачиваемые предприятием налоги; ВР - выручка от реализации (включая выручку от прочей реализации). Использование в расчётах НДФЛ и косвенных налогов: НДФЛ и косвенные налоги используются в расчётах. Назначение методики: выявляет долю налогов в выручке от реализации, проводит анализ налогоёмкости продукции производства. |

|

§ § & ч о В ч В & |

S св 5В |

НВ = В - Ср - Пч ⋅ 100%, В - Ср В - выручка от реализации (полные издержки и прибыль); Ср - затраты на производство реализованной продукции без учёта налогов; Пч - прибыль, остающаяся в распоряжении предприятия без налогов, уплачиваемых за счёт неё. Использование в расчётах НДФЛ и косвенных налогов: НДФЛ и косвенные налоги не используются в расчётах. Не рассматриваются акцизы и другие специфические налоги (например, налог на рекламу). Назначение методики: показывает, во сколько раз суммарная величина уплачиваемых налогов отличается от прибыли предприятия, остающейся в его распоряжении. |

Продолжение таблицы 1

|

А Н О О § S о О К kJ И И со КО о |

щ СО a S kJ Ч X kJ S 5 s |

В = МЗ + ДС , где МЗ — материальные затраты, ДС — добавленная стоимость, ДС = АМ + ЗПо + НДС + П , АМ — амортизационные отчисления, ЗПо - затраты на оплату труда, НДС — налог на добавленную стоимость, П — прибыль.

= а 4 • ( 1 — НДС — К зп — К ам ) " ДС , где а 4 — ставка налога на прибыль. Тогда общая сумма налогов (доля отчисляемой государству добавленной стоимости) = НДС + ЕСН + НДФЛ + Налог на прибыль = ( а / ( 1 + а ) + а 2 • Кзп / ( 1 + а 2) + а з • ( 1 — а 2 / ( 1 + а 2 )) • Кд + ) + а 4- ( 1 — НДС — К зп — К А М )) • ДС . Использование в расчётах НДФЛ и косвенных налогов: НДФЛ и налог на добавленную стоимость (НДС) используются в расчётах. Назначение методики: позволяет оценить налоговую нагрузку предприятий различных типов производства. |

|

S о и к о й S |

И о 3 |

1. Общий показатель налоговой нагрузки T = ST : TV х 100% , где ST — сумма налогов, TV — сумма источника средств для уплаты (добавленная стоимость: ДС = валовый доход-материальные затраты = = зарплатат + амортизация + прибыль + налоги). |

Окончание таблицы 1

|

2. Частные показатели налоговой нагрузки, равные отношению всех налогов начисленных (или уплаченных) к сумме источника средств для их уплаты. Рассчитывают по таким группам налогов, как косвенные налоги, налоги, относимые на полные издержки, налоги, уплачиваемые из прибыли (при формировании и при распределении) и НДФЛ. Использование в расчётах НДФЛ и косвенных налогов: в общую сумму налогов включаются все уплачиваемые налоги (НДС, акцизы, подоходный налог, взносы во внебюджетные фонды). Назначение методики: расчёт частных показателей позволяет оценить оптимальный уровень налоговой нагрузки предприятий конкретной отрасли с учётом процентного соотношения амортизации, трудовых и материальных затрат в добавленной стоимости. |

||

|

А Н О О § S О kJ О О 1-0 со со |

kJ СО щ |

ВСС = В - МЗ - А + ВД - ВР = ОТ + СО + П + ПН , где В - выручка от реализации товаров, продукции, работ и услуг, МЗ - материальные затраты, А - амортизация, ВД - внереализационные доходы, ВР - внереализационные расходы (без учёта налоговых платежей), ОТ - оплата труда, СО - отчисления на социальные нужды, П - прибыль предприятия, НП - налоговые платежи.

АНН НП + СО Дн =-- 100% =-- 100% Н ВСС ОТ + СО + П + НП Использование в расчётах НДФЛ и косвенных налогов: НДФЛ не включается, но учитываются все косвенные налоги и платежи во внебюджетные фонды. Назначение методики: позволяет оценить налоговую нагрузку на конкретные предприятия и на индивидуальных предпринимателей, независимо от отраслевой принадлежности. |

В рамках данного исследования представляет интерес прогнозирование показателя налоговой нагрузки на энергопредприятие. Энергетические предприятия облагаются определённым перечнем налогов, каждый из которых, в силу значительной величины, существенен для бюджета того уровня, в который посту- пают сборы от данного налога. По нашему мнению, для прогнозирования показателя налоговой нагрузки среди всех налогов, уплачиваемых предприятием, следует выделить налог на прибыль организаций, налог на имущество организаций, налог на добавленную стоимость (НДС), единый социальный налог (ЕСН) и водный налог. Рассчитаем значения показателя налоговой нагрузки ОАО «Дальневосточная генерирующая компания» (ОАО «ДГК») по кварталам по методике Минфина РФ, не учитывая в общей сумме налоговых платежей налог на доходы физических лиц, поскольку энергопредприятие в данном случае является налоговым агентом, а не плательщиком.

По итогам финансово-хозяйственной деятельности за 2007 – 2008 гг. ОАО «ДГК» производило следующие поквартальные налоговые платежи (таблица 2).

Для получения значений налоговой нагрузки использовались следующие показатели выручки от реализации товаров, продукции, работ и услуг (таблица 3).

Таблица 2 – Поквартальные налоговые платежи энергетического предприятия ОАО «ДГК» (тыс. руб.)

|

номер периода |

налог на прибыль организаций |

налог на имущество организаций |

НДС |

ЕСН |

водный налог |

Итого |

|

|

О о СЧ СО |

1 |

-448718 |

159792 |

31351 |

255428 |

10969 |

8822 |

|

2 |

117125 |

156644 |

-317136 |

269988 |

12586 |

239207 |

|

|

3 |

0 |

159093 |

-161480 |

208759 |

13020 |

219392 |

|

|

4 |

385749 |

159112 |

576633 |

220605 |

11846 |

1353945 |

|

|

ОО о о СЧ СО |

5 |

306510 |

164696 |

681100 |

319264 |

11332 |

1482902 |

|

6 |

0 |

161624 |

-35648 |

347058 |

12457 |

485491 |

|

|

7 |

0 |

302614 |

-335623 |

326528 |

12537 |

306056 |

|

|

8 |

1890093 |

162541 |

536993 |

234085 |

6675 |

2830387 |

Таблица 3 – Поквартальные показатели выручки ОАО «ДГК» в период 2007 – 2008 гг. [12]

|

квартал года |

Выручка от реализации товаров, продукции, работ и услуг (без НДС), тыс. руб. |

|

|

2007 г. |

2008 г. |

|

|

1 |

10336009 |

11732150 |

|

2 |

16486158 |

18825080 |

|

3 |

22160259 |

24687791 |

|

4 |

32221988 |

35209013 |

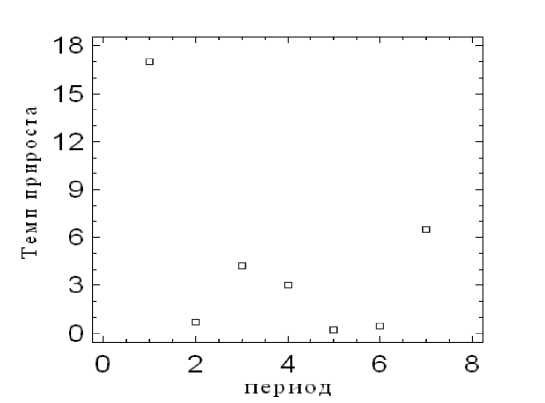

Осуществить прогноз становится возможным с помощью анализа временных рядов. Анализ временных рядов преследует цель использования их для изучения явлений на основе сложившихся тенден- ций их развития в прошлом и использования этой информации для прогноза изучаемых процессов (в данном случае прогноза доли налогов энергетического предприятия в общей выручке предпри- ятия). Таблица 4 отражает результаты расчётов показателя налоговой нагрузки ОАО «Дальневосточная генерирующая компания», а именно: получен временной ряд, образовавшийся из наблюдений, взятых через равные интервалы времени. Бу- дем рассматривать темпы прироста показателя налоговой нагрузки (таблица 5). С помощью прикладного программного пакета Statgraphics (ППП Statgraphics) построим точечную диаграмму рассеяния указанных темпов прироста (рисунок).

Таблица 4 – Показатели налоговой нагрузки ОАО «Дальневосточная генерирующая компания»

|

Номер периода |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Показатель налоговой нагрузки (в %) |

0,0854 |

1,451 |

0,99 |

4 , 2019 |

12 , 6396 |

2,579 |

1 , 2397 |

8 , 0388 |

Таблица 5 – Темпы прироста показателей налоговой нагрузки ОАО «Дальневосточная генерирующая компания»

|

Номер периода |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Темп прироста показателя налоговой нагрузки (y) |

16,999 |

0,682 |

4,244 |

3,008 |

0,204 |

0,4807 |

6,484 |

Рисунок – Темпы прироста показателя налоговой нагрузки (в %)

Для прогноза темпов прироста показателя налоговой нагрузки воспользуемся процедурой Forecasting ППП Statgraphics, с помощью которой возможно одновре- менное сравнивание пяти трендовых моделей. Листинг содержит также пять тестов, определяющих выбор модели прогнозирования: RUNS (на чрезмерное ко- личество пиков и впадин), RUNM (на чрезмерное количество отклонений от медианы), AUTO (на чрезмерную автокорреляцию), MEAN (на существенность разности средних) и VAR (на существенность разности дисперсий). Считается, что модель прогнозирования является

Models адекватной данным, когда все тесты имеют значение ОК.

Ниже приведён листинг сравнения трендовых моделей: линейный тренд (А), квадратичный тренд (В), экспоненциальный тренд (С), модель АRIMA(1,0,0) (D) и скользящая средняя (Е):

(A) Linear trend = 9,72704 + -1,28527 t

(B) Quadratic trend = 22,8755 + -10,0509 t + 1,0957 t^2

(C) Exponential trend = exp(1,5958 + -0,236649 t)

(D) ARIMA(1,0,0) with constant

(E) Simple moving average of 3 terms

Estimation Period

|

Model |

RMSE |

MAE |

MAPE |

ME |

MPE |

|

(A) |

5,75039 |

4,08888 |

430,924 |

2,03012E-15 |

-391,187 |

|

(B) |

4,0152 |

2,28835 |

216,667 |

4,66294E-15 |

-145,793 |

|

(C) |

6,55635 |

2,21012 |

197,27 |

2,45046 |

-128,18 |

|

(D) |

5,25237 |

3,46216 |

608,659 |

0,413405 |

-235,426 |

|

(E) |

3,74377 |

3,49968 |

459,352 |

-0,873133 |

-418,844 |

|

Model |

RMSE |

RUNS RUNM |

AUTO MEAN |

VAR |

|

|

(A) |

5,75039 |

OK OK |

OK OK |

OK |

|

|

(B) |

4,0152 |

OK OK |

OK |

OK |

|

|

(C) |

6,55635 |

OK OK |

OK OK |

OK |

|

|

(D) |

5,25237 |

OK OK |

OK OK |

OK |

|

|

(E) |

3,74377 |

OK OK |

OK |

Таким образом, статистический консультант автоматически отвергает модели (В) и (Е) как потенциальные для возможного прогнозирования темпа прироста показателя налоговой нагрузки энергопредприятия. Изучение статистик остатков показывает, что моделью с самой маленькой средней абсолютной погрешностью МАЕ =1 n2|et\ In2|yt - yt|, где et = yt — yt ошибка прогноза за период времени t, и наименьшей абсолютной процентной ошибкой МРАЕ = 1/n 2(et | / yt )• 100 является экспоненциальный тренд (С). Результаты анализа обусловливают выбор экспоненциального тренда для прогноза темпов прироста показателя налоговой нагрузки. Уравнение для прогноза темпов прироста показателя налоговой нагрузки энергопредприятия ОАО «Дальневосточная генерирующая компания» имеет следующий

,11,5958—0,236^ t вид: y = е . Ниже приведены результаты прогнозирования темпов прироста показателя налоговой нагрузки для периодов t=8,9 полученные средствами Statgraphics (столбец Forecast):

Lower 95,0%

Period

Forecast

Limit

Upper 95,0% Limit

8,0

0,742751

0,00293544

187,937

9,0

0,58623

0,00141018 243,703

Таблица 6 – Расчётные значения показателя налоговой нагрузки ОАО «Дальневосточная генерирующая компания»

|

период |

прогнозный темп прироста показателя налоговой нагрузки |

прогнозируемый показатель налоговой нагрузки (в %) |

|

8 |

0,742751 |

5,970827 |

|

9 |

0,58623 |

3,500278 |

Исходя из прогнозных темпов прироста, определим значения показателя налоговой нагрузки для периодов t=8,9 (таблица 6). Таким образом, после проведённого анализа можно сделать следующие выводы. На период первого и второго кварталов 2009 г. доля налоговых платежей в выручке энергопредприятия ОАО «Дальневосточная генерирующая компания» составит 5,97 % и 3,5 %. Полученные результаты отличаются от реальных с отклонением в ± 0,5 %.

Проиллюстрированный аппарат прогнозирования показателя налоговой нагрузки рекомендуется принять на уровне руководства энергопредприятия при обосновании управленческих экономических решений. Показатель налоговой нагрузки является одним из факторов, оказывающих влияние на чистую прибыль энергопредприятия, спрогнозировав который, становится возможным сделать определённые выводы о величине конечного финансового результата, остающегося у предприятия после уплаты налогов. Подобное исследование находит широкое применение для предприятий электроэнергетического комплекса, где в условиях стремительного старения основных производственных фондов актуальным остаётся привлечение инвестиций для осуществления капиталовложений в расширение, техническое переоснащение и модернизацию энергетического производства из различных источников, в частности из величины чистого финансового результата, остающегося у предприятия после уплаты налогов.

Список литературы К вопросу прогнозирования показателя налоговой нагрузки энергопредприятия с помощью временного ряда (на примере энергетического предприятия ОАО «Дальневосточная генерирующая компания»)

- Некрасов А. С. Электроэнергетика России: экономика и реформирование//Проблемы прогнизирования. 2001. № 5. С. 12.

- Самсонов В. С. Экономика предприятий энергетического комплекса: учебник для вузов. М.: Высш. шк., 2003. С. 9 -10.

- Акулов А. В. Анализ концепции реформирования электроэнергетики России//ЭКО. 2005. № 5. С. 69 -78.

- Пансков В. Г. Налоги и налогообложение: учебник для вузов. М.: Книжный мир, 2003. С. 18.

- Вылкова Е. С. Расчёт налогового бремени в современных условиях//Налоговый вестник. 2002. № 12. С. 132 -135; 2003. № 1. С. 136 -138.

- Кадушин А., Михайлова Н. Насколько посильно налоговое бремя (попытка количественного анализа)//http://www.itrealty.ru/analit/

- Фокин Ю., Кирова Е. Налоговая нагрузка: проблемы и пути решения//Экономист. 1998. № 10. С. 55 -56.

- Трошин А. В. Сравнительный анализ методик определения налоговой нагрузки на предприятия//Финансы. 2000. № 5. С. 44 -47.

- Крейнина М. Н. Финансовое состояние предприятия. Методы оценки. М.: ДИС, 1997. С. 144 -148.

- Трошин А. В. Сравнительный анализ методик определения налоговой нагрузки на предприятия//Финансы. 2000. № 5. С. 44 -47.

- Кирова Е. А. Методология определения налоговой нагрузки на хозяйствующие субъекты//Финансы. 1998. № 9. С. 31.

- Ежеквартальные отчёты открытого акционерного общества «Дальневосточная генерирующая компания».