К вопросу расчета прибыли предпринимателя при применении затратного подхода к оценке стоимости недвижимости

Автор: Грибовский Сергей Викторович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 6 (225), 2020 года.

Бесплатный доступ

В статье рассматриваются проблемы, возникающие при расчете прибыли предпринимателя при использовании затратного подходе к оценке стоимости недвижимости. Обсуждается трактовка термина «прибыль предпринимателя». Анализируются недостатки, присущие затратному подходу: допущение о мгновенном создании улучшений земельного участка и невозможности учета рисков инвестирования в процессе расчета их стоимости. Предложена формула для расчета прибыли предпринимателя для объектов с различными уровнем риска, объемом финансирования и временем строительства, позволяющая нивелировать выявленные недостатки.

Расчет прибыли предпринимателя в затратном подходе, стоимость продажи объекта недвижимости, прибыль на собственный капитал, прибыль на инвестированный капитал, экономический смысл прибыли предпринимателя, предпринимательский стимул, монотонная функция, амортизированные затраты замещения, невозмещенные инвестиции

Короткий адрес: https://sciup.org/170173142

IDR: 170173142

To the question of calculation the entrepreneur profits when applying the costs approach to the evaluation of the real estate cost

The article discusses the problems that arise when calculating the profit of an entrepreneur when using a costly approach to assessing the value of real estate. The interpretation of the term «entrepreneurial profit» is discussed. We analyze the disadvantages inherent in the costly approach: the assumption of instant creation of land improvements and the impossibility of taking into account investment risks in the process of calculating their value. A formula is proposed for calculating the entrepreneur’s profit for objects with different levels of risk, the amount of financing and the construction time, allowing to level out the identified shortcomings.

Текст научной статьи К вопросу расчета прибыли предпринимателя при применении затратного подхода к оценке стоимости недвижимости

Что такое прибыль предпринимателя? Как ее определять? Всегда ли ее необходимо учитывать?

Эти и другие вопросы, связанные с прибылью предпринимателя (далее также – ПП), очень часто задаются многими практикующими оценщиками при применении затратного подхода к оценке стоимости объекта недвижимости.Несмотря на достаточно большое количество публикаций, посвященных этой теме [1–8], прибыль предпринимателя и сегодня остается одним из дискуссионных вопросов российской оценочной практики.

В общеэкономическом смысле прибыль – это всего лишь положительная разница между суммарными доходами и затратами на производство или приобретение, хранение и т. д. Но проблема в том, что этот термин в основном используется в сфере инвестиционного анализа или аналогичных ему дисциплинах. Затратный же подход, в том виде как он представлен в учебниках, издающихся в нашей стране, и стандартах саморегулируе-мых организаций оценщиков, лежит в стороне от инвестиционного анализа, и «прибыль» не является для него родным понятием. В затратном подходе прибыль предпринимателя понимается лишь как денежная сумма, добавляемая к затратам для формирования стоимости улучшений, которая вместе со стоимостью земли образует стоимость продажи созданного объекта недвижимости.

Вторая проблема, которая требует обсуждения, в том, что неясно, для кого считать эту прибыль, непонятно, о каком предпринимателе идет речь – девелопер, инвестор, кредитор, предприниматель.

Третья проблема – какую прибыль необходимо рассчитывать (прибыль на собственный или на общий капитал) и как (какими методами) ее рассчитывать?

Также оценщиков интересует, что делать в период сильного падения цен на недвижимость: использовать затратный подход или нет; если использовать, то учитывать прибыль или убыток?

Пожалуй, это наиболее важные вопросы, на которые мы постараемся ответить в этой статье.

Предприниматель и его прибыль

В соответствии со статьей 2 Гражданского кодекса Российской Федерации предпринимательская деятельность гражданина - это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. А человека, осуществляющего предпринимательскую деятельность, называют предпринимателем.

В словаре ABBYY Lingvo (Ru-En) дается более узкое определение предпринимателя: предприниматель, бизнесмен (от англ. entrepreneur ) - человек, который создает, финансирует и управляет (здесь и далее подчеркнуто мной. – С.Г. ) коммерческой или промышленной организацией, ожидая получить прибыль.

В соответствии с этими определениями предпринимателем может быть любой человек – от крупного капиталиста до мелкого лавочника. Все зависит от масштаба проекта. Если человек берет в аренду небольшое помещение и устраивает там магазин, то это мелкий предприниматель, если же, например, приобретается крупный участок земли, который застраивается большим торговым или офисным центром, это уже крупный предприниматель, рискующий своими капиталами в интересах получения прибыли на выходе из проекта.

В рамках настоящей статьи под предпринимателем чаще всего мы будем понимать бизнесмена (инвестора 1 ), который принимает решение о начале осуществления маленького или большого проекта, финансирует его сам или привлекает для этого заемные средства , а также участвует в управлении этим проектом. Заметим, что в качестве предпринимателя можно рассматривать на тех же условиях (финансировать и принимать решения) не одного бизнесмена, а некоторое их количество в составе акционерного общества.

Отметим неудачность самого термина «прибыль предпринимателя», который используется в отчетах российских оценщиков. Как уже было отмечено, в процессе создания объекта недвижимости может участвовать не только собственный, но и заемный капитал, а под термином «прибыль предпринимателя», как следует из названия, подразумевается прибыль только на собственный капитал. В связи с этим правильнее под термином «прибыль предпринимателя» понимать прибыль на весь инвестированный капитал , который привлекается для реализации проекта, или, как предлагается в работе [5], прибыль проекта девелопмента .

Предприниматель-девелопер за счет собственных или собственных и заемных средств обеспечивает финансирование и сопровождение всех этапов создания объекта недвижимости – от приобретения земли до регистрации готового объекта недвижимости. При этом для разработки проекта, строительства, инженерного обеспечения предприниматель-девелопер привлекает на договорной основе самые разные подрядные организации. Управляет проектом создания объекта недвижимости он сам или нанимает для этого профессионального строителя (генерального подрядчика, управляющего) на договорной основе, оплачивая по согласованной смете все расходы последнего и его прибыль. Финансируя все этапы создания объекта недвижимости, предприниматель рассчитывает вернуть вложенные средства в полном объеме и получить прибыль, адекватную рискам такого финансирования, или доход на капитал, вложенный в создание объекта недвижимости, при продаже объекта недвижимости целиком, по частям или сдавая его в аренду. Важно, что в этом случае базой для формирования прибыли предпринимателя-девелопера является весь капитал, как материальный или денежный (собственный или заемный), так и интеллектуальный (его знания, опыт).

Содержание и экономический смысл прибыли предпринимателя

В известном американском издании [11, p. 23] отмечается, что никакой разумный девелопер не возьмется строить и продавать недвижимость без возможности не только вернуть первоначальные инвестиции, но и получить прибыль на капитал. Там же дается определение обсуждаемого термина: прибыль предпринимателя ( entrepreneur profit ) – это разница между общими затратами на создание имущества и рыночной стоимостью созданного имущества . Она является стимулом и компенсацией предпринимателю за риск и его опыт, связанный с конкретным проектом девелопмента [11, p. 573].

С экономической точки зрения прибыль предпринимателя – это разумное вознаграждение предпринимателя за риск инвестирования в создание объекта недвижимости. Это вознаграждение проявляется в момент продажи такого объекта целиком, по частям или при сдаче в аренду. При этом в цену продажи или аренды закладывается возврат капитала и прибыль.

В издании [11] дана грамотная трактовка термина «прибыль предпринимателя». В нем отмечается, что девелопер в процессе создания объекта недвижимости не только тратит свои деньги (капитал) на приобретение земли и создание улучшений, но и инвестирует свое время и опыт в создание объекта недвижимости. За эту работу он рассчитывает получить справедливое вознаграждение – известное как предпринимательский стимул , который на рынке измеряется прибылью предпринимателя. Иными словами, предпринимательский стимул (incentive) – это прогнозное (ожидаемое) значение прибыли, на которое рассчитывает инвестор, а предпринимательская прибыль (profit) – это денежная сумма, которую инвестор реально получит после завершения проекта, продав созданный объект недвижимости . Можно сказать, что отличие между стимулом и прибылью почти такое же, как отличие между стоимостью и ценой .

Заметим, что на практике по окончании проекта девелопер по разным причинам может получить не прибыль, а убыток как результат, например, внезапного падения спроса на недвижимость. В рамках затратного подхода мы можем эту ситуации квалифицировать как один из видов износа. Этот убыток не может быть спрогнозирован и заложен в модель оценки объекта недвижимости. Оценщик закладывает в модель предполагаемое значение предпринимательской прибыли или предпринимательский стимул , ориентируясь на оптимистичный сценарий развития объекта недвижимости, который он определяет в процессе анализа его наиболее эффективного использования. Иными словами, предпринимательский стимул – это прогнозируемая (расчетная) предпринимательская прибыль.

Стоимость любого товара длительного пользования состоит из суммы затрат на его создание (себестоимости) и прибыли. Можно предположить, что эта сумма максимальна в момент создания товара. Далее по мере его старения стоимость будет уменьшаться. И, наконец, наступит такой момент, когда стоимость товара окажется равной нулю. В связи с этим в качестве модели изменения стоимости этого товара мы можем выбрать монотонно уменьшающуюся функцию, состоящую из двух составляющих, каждая из которых одинаково уменьшается от некоторого начального значения до нуля (см. рисунок).

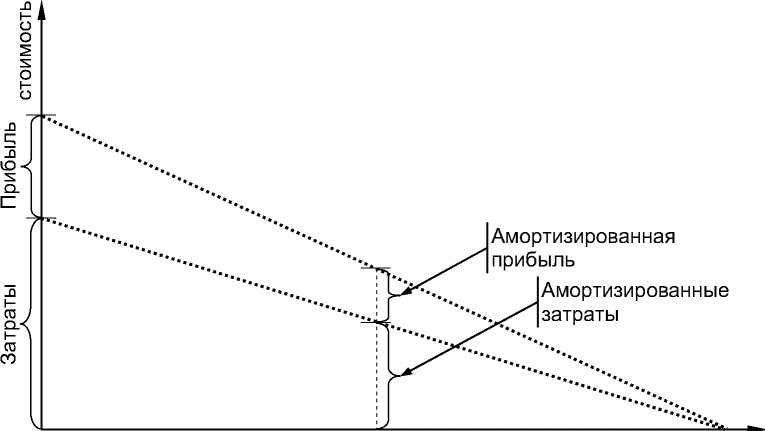

Коммерческая недвижимость, создаваемая девелоперами, является товаром длительного пользования, и динамика изменения стоимости улучшений ее земельного участка может быть описана такой же монотонной функцией. При этом в начальный момент времени эта стоимость будет представлять собой сумму из максимальных значений затрат и прибыли (см. рисунок, момент времени t0), а в некоторой промежуточной временной точке (см. рисунок, момент времени t1) она будет состоять из тех же составляющих, но в уменьшенных размерах. Эти уменьшенные затраты можно квалифицировать как амортизированные затраты замещения, а уменьшенную прибыль - как амортизированную прибыль.

1 0 1 1 время

Изменение стоимости улучшений земельного участка во времени

ПРИМЕР

Оценивается недавно построенный объект недвижимости, состоящий из земельного участка и его улучшений. К дате оценки в районе цены на недвижимость упали на 40 процентов. Требуется определить остаточную стоимость улучшений земельного участка.

Предлагаемое решение

Допустим, что первоначальные затраты на создание улучшений составили 1 000 000 д. е. Предпринимательский стимул был определен на уровне 20 процентов от первоначальных затрат. Падение цен оценщик квалифицировал как внешний износ.

Расчет первоначальной стоимости улучшений :

-

• первоначальные затраты – 1 000 000 д. е.

-

• предпринимательский стимул - 1 000 000 х 0,2 = 200 000 д. е.

-

• первоначальная стоимость улучшений – 1 000 000 + 200 000 = 1 200 000 д. е.

Расчет остаточной стоимости улучшений :

-

• амортизированные затраты замещения - 1 000 000 х (1 — 0,4) = 600 000 д. е.

-

• амортизированная прибыль - 200 000 х (1 — 0,4) = 120 000 д. е.

-

• остаточная стоимость улучшений – 600 000 + 120 000 = 720 000 д. е.

Обсуждение результата

Расчеты показали, что остаточная стоимость практически новых улучшений из-за износа оказалась на 280 000 д. е. меньше первоначальных затрат (себестоимости). Эту разницу можно квалифицировать как убыток, который произошел из-за влияния внешних обстоятельств.

Заканчивая этот раздел, еще раз подчеркнем, что при применении затратного подхода следует учитывать не только затраты, но и износы. Именно возможность корректировки стоимости за счет износов делает затратный подход таким же инструментом измерения рыночной стоимости, какими являются другие подходы (сравнительный и доходный). За- метим, что именно способность (свойство) известных нам подходов измерять одну рыночную стоимость одного и того же объекта свидетельствует в пользу основного правила аксиомы теории оценки, сформулированной, например, в статье [5], о том, что результаты оценки объектов недвижимости, выполненные разными не зависящими друг от друга методами всех трех подходов, должны быть приближенно равны. Там же отмечается, что это правило должно «работать» на любых стадиях экономических циклов, включая периоды кризисных падений и подъемов рынка.

Расчет предпринимательской прибыли (стимула)

В 14-м издании учебника «Оценка недвижимости» [11] отмечается, что прибыль предпринимателя может быть определена с помощью исследования рынка, как правило, посредством интервью с разработчиками и другими участниками рынка о предполагаемых, приемлемых и фактических уровнях прибыли, достигнутой на рынке.

Российский опыт свидетельствует о том, что прибыль предпринимателя можно также рассчитать посредством анализа рыночных данных.

Оба этих способа имеют свои недостатки. Недостаток первого – в субъективности и часто в неопределенности мнений экспертов, для второго способа порой очень сложно найти аналоги объекта оценки. Так или иначе, рассчитывать на высокую точность расчета прибыли предпринимателя с использованием этих способов не приходится.

Возможен третий, на мой взгляд, более строгий и экономически обоснованный метод расчета прибыли предпринимателя (см. [5, 12]).

Для этого воспользуемся классическим определением прибыли предпринимателя как разности стоимости продажи объекта недвижимости и затрат девелопера на труд и капитал (см. [11]) и рассмотрим формулу оценки рыночной стоимости земельного участка методом дисконтирования денежных потоков в рамках некоторого типового девелоперского проекта по созданию объекта недвижимости:

V l =- C 0

C 1

( 1 + Y )

CV --r— +--r—,

( 1 + Y ) r ( 1 + Y ) r

где VL – рыночная стоимость земельного участка или прав на него;

-

r – временной период создания объекта недвижимости;

-

С 0, С 1, …, Сr – затраты на строительство в разные периоды строительства;

Vr – стоимость продажи объекта недвижимости.

В соответствии с определением искомая прогнозируемая прибыль (стимул) ПП должна находиться в цене продажи объекта:

r

V r = I V + Z C i + EP r ,

i =0

/ r где I Vl +£ Ci

I i =0

– инвестиционные затраты на приобретение земельного участка и стро-

ительство объекта недвижимости (возврат капитала).

Подставив (2) в (1), получаем:

V l =- C 0

C 1

1 + Y

-

C r

I V l + £ c , 1+ EP , +1— :=_л--

.

Отсюда можно выделить искомую прибыль предпринимателя:

-1

EP , = V l [ ( 1 + Y ) r - Я+ S C q [ ( 1 + Y ) r - 1 1 , q =0

где q – дискретные моменты времени инвестиций.

Как уже было отмечено, сумма

V l + £ C , ' =0 J

представляет собой общий объем инвести-

ций в создание объекта недвижимости, начиная от приобретения земельного участка и заканчивая последней инвестицией в момент времени r .

Выражение (3) представляет собой аналитическую модель расчета прибыли предпринимателя (предпринимательского стимула).

Здесь мы специально выделили инвестиции в земельный участок, подчеркивая тем самым обязательность их учета наряду с другими инвестиционными затратами.

В силу того что источником затрат на строительство является весь инвестированный капитал, прибыль предпринимателя характеризует общий доход проекта .

Таким образом, для того чтобы рассчитать предпринимательский стимул в рамках затратного подхода, нужно проанализировать аналогичные объекту оценки графики строительства, выбрать соответствующую их рискам норму отдачи на капитал и подставить найденные показатели в формулу (3). Полученное таким образом значение прогнозируемой прибыли прибавляем к затратам на создание улучшений и получаем рыночную стоимость улучшений нового объекта недвижимости, которую потом рассматриваем на предмет износа для того, чтобы получить стоимость оцениваемого «старого» объекта недвижимости.

Заметим, что сумма (3) с экономической точки зрения является суммой вмененных издержек 2. Эти издержки, по мнению Джозефа К. Эккерта [13, с. 267], и образуют прибыль, которая вместе с затратами на проведение строительных работ формирует цену новых сооружений на сбалансированном рынке.

Формула (3) позволяет рассчитать прогнозируемую прибыль предпринимателя-девелопера в абсолютном выражении. Она характеризует общую отдачу от проекта за весь его период, исчисляемую в денежных единицах. Эта прибыль зависит от нормы отдачи на капитал, характеризующей риск инвестиций в проект. Чем выше риск, тем выше требуемая девелопером отдача на капитал и тем на более высокую отдачу он рассчитывает. Легко увидеть, что прогнозируемая прибыль предпринимателя, помимо нормы отдачи на капитал, также зависит от объема и графика капиталовложений и времени реализации проекта.

Для наглядности предлагаемого подхода к расчету прогнозируемой прибыли предпринимателя (предпринимательского стимула) рассмотрим небольшой пример инвестиций в создание объекта недвижимости.

ПРИМЕР

Стоимость прав на земельный участок VL = 100 д. е.

Время создания объекта недвижимости – 3 года.

График инвестиций:

С 0 = 100 д. е.;

С 1 = 200 д. е.;

С 2 = 300 д. е.;

С 3 = 100 д. е.

Здесь С 0 = 100 д. е. потрачены на приобретение земельного участка, а сумма ( С 1 + С 2 + С 3) потрачена на строительство (строительные материалы и оплата труда).

Норма отдачи на капитал (годовая доходность инвестиций в данном секторе) Y = 10% .

Предлагаемое решение

Рассчитаем по формуле (3) предпринимательский стимул:

ППг = (100 + 100) x [(1 + 0,1) 3 — 1] + 200 X [(1 + 0,1) 2 — 1] + 300 x 0,1 = 138,2 д. е

Определим общий объем инвестиций:

VL + С 0 + С 1 + С 2 + С 3 = 800 д. е.

Итак, предпринимательский стимул для инвестора в абсолютном выражении составил 138,2 д. е. (17,3 процента от общего объема капиталовложений).

Используя эту информацию, можно рассчитать стоимость созданных улучшений земельного участка и стоимость продажи объекта недвижимости в целом, которая обеспечит не только возврат первоначальных инвестиций, но и требуемую инвестором отдачу на капитал.

Стоимость улучшений:

VBr = С 0 + С 1 + С 2 + С 3 + ППr = 700 + 138,2 д. е.

Если объект недвижимости не является новым, то именно эту стоимость необходимо использовать в качестве базы для исчисления всех видов износа улучшений. Заметим, что износ на землю при этом начислять не нужно, так как ее стоимость определяется на начальном этапе затратного подхода одним из известных методов оценки земли с учетом влияния как негативных, так и позитивных внешних факторов.

Стоимость продажи (реверсии):

Vr = VBr + VL = 838,2 +100 = 938,2 д. е.

Комментарии к примеру

С точки зрения общеэкономической теории капитал обязан в любое время и в любом месте, не останавливаясь ни на минуту, приносить доход его владельцу. В процессе строительства инвестиции (капитал) оказываются временно «замороженными». Понимая это, владелец капитала вправе потребовать для себя компенсацию, которую он включает в цену продажи готового объекта недвижимости. Эта компенсация и есть его прибыль. При ее расчете он учитывает время «бездействия» капитала, его объем и риски, связанные с реализацией проекта. Чем выше риск, тем выше норма отдачи на капитал Y . Заметим, что при расчете прибыли учитываются инвестиции не только в строительство, но и в приобретение земельного участка, так как они также временно не работают.

Как отмечается в работе [11], одним из недостатков повсеместно используемого варианта затратного подхода является нереальное допущение о том, что улучшения создаются мгновенно. Этот недостаток делает затратный подход в какой-то мере искусственным, что снижает степень доверия к его результатам. Предложенный нами подход к расчету предпринимательского стимула, основанный на расчете вмененных издержек, позволяет устранить этот недостаток, так как позволяет учесть время создания объекта недвижимости. Заметим, что девелопер начинает зарабатывать прибыль с начала осуществления проекта. Эта прибыль возрастает при покупке земли, разработке проекта, заключении контрактов, создании улучшений и т. д. Предлагаемая аналитическая модель позволяет спрогнозировать эту прибыль на любой стадии реализации проекта.

Второй недостаток затратного подхода – инвариантность подхода к рискам инвестирования. Предлагаемый подход позволяет устранить и этот недостаток, так как в формуле расчета предпринимательского стимула (вознаграждения) в качестве аргумента используется норма отдачи на капитал, которая пропорциональна рискам инвестирования в проект.

Выводы

-

1. Предприниматель – это человек, который создает, финансирует и управляет коммерческой или промышленной организацией, ожидая получить прибыль. Предпринимателя, занимающегося созданием новых объектов недвижимости, часто называют девелопером.

-

2. В затратном подходе в качестве прибыли предпринимателя-девелопера, которая вместе с затратами формирует стоимость улучшений земельного участка, следует рассматривать прибыль на весь инвестированный капитал.

-

3. Необходимость добавления предпринимательской прибыли к затратам на создание улучшений объясняется тем, что никакой разумный девелопер не возьмется строить и продавать недвижимость без возможности получить прибыль на свой капитал.

-

4. Следует различать прибыль предпринимателя и предпринимательский стимул. Предпринимательский стимул – это вознаграждение, на которое рассчитывает предприниматель, а прибыль предпринимателя – это доход, который получит предприниматель после реализации проекта помредством продажи или сдачи в аренду созданного объекта. Предпринимательский стимул можно определить как прогнозируемую (ожидаемую) предпринимательскую прибыль.

-

5. Модель затратного подхода отражает две стороны рынка: предложение и спрос. Предложение отражается суммой затрат и прибыли предпринимателя, а спрос - накопленным износом объекта оценки.

-

6. Если оценщик в процессе анализа рынка пришел к выводу о целесообразности и возможности использовать для оценки затратный подход, то он должен учесть предпринимательский стимул в расчетах.

-

7. Аналитический метод расчета прогнозируемой прибыли предпринимателя, основанный на расчете вмененных издержек, устраняет два очевидных недостатка используемой сегодня на практике версии затратного подхода - невозможность учета фактора времени и инвариантность подхода к рискам инвестирования.

Екатеринбург , 620144 улица Шейнкмана, дом 121, этаж 3 (БЦ «Антарес-бизнес») к +7 (343) 286-70-53

Российская национальная юридическая фирма

ALLIANCE LEGAL CONSULTING GROUP с 2010 года осуществляет правовую поддержку крупного бизнеса и государственных корпораций

Москва , 125009

улица Тверская, дом 16, строение 1 офис А-501 (БЦ «Галерея Актер») +7 (499) 678-01-20

РАЗРЕШЕНИЕ СПОРОВ

ГОЛОВНО-ПРАВОВАЯ ЗАЩИТА БИЗНЕСА

СОПРОВОЖДЕНИЕ СДЕЛОК ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Список литературы К вопросу расчета прибыли предпринимателя при применении затратного подхода к оценке стоимости недвижимости

- Коростелев С. П. О "прибыли предпринимателя" в затратном подходе. URL: http://www.labrate.ru/articles/korostelev_pp_and_cost-approach-2009.pdf

- Яскевич Е. Е. Определение прибыли предпринимателя и внешнего износа для объектов недвижимости // сборник "RWay". 2003. № 97. URL: https://www.top-ocenka.com/ocenka-mn1.html

- Козырь Ю. В. Оценка величины прибыли предпринимателя. URL: http://www.kopart.ru/sites/default/files/pribil_pred.pdf

- Фоменко А. Н. Метод актуализации определенной ранее прибыли предпринимателя при оценке недвижимости // Вопросы оценки. 2007. № 4. 12 с.

- Озеров Е. С. Экономическая оценка объектов гражданских прав. СПб.: ООО "Копи-Р Групп", 2012. 300 с.