К вопросу развития электронных платежных систем в РФ

Автор: Зиниша О.С., Беспалова В.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье рассматривается история развития электронных платежных систем в России, рассмотрены наиболее распространенные и известные электронные платежные системы в Российской Федерации по состоянию на 2016 год, а также предложены пути совершенствования электронных платежных систем.

Денежные средства, электронные деньги, платежи, электронный кошелек, банк, международные переводы

Короткий адрес: https://sciup.org/140121721

IDR: 140121721

The development of electronic payment systems in Russia

The article deals with the history of the development of electronic payment systems in Russia, the most common and popular electronic payment systems in the Russian Federation as of 2016, and proposes ways to improve electronic payment systems.

Текст научной статьи К вопросу развития электронных платежных систем в РФ

С развитием современных технологий электронные платежные системы стали неотъемлемой частью нашей жизни. Оплата услуг или покупка товаров через сеть интернет, не выходя из дома, очень практична и давно считается нормой. Хотя буквально 10-15 лет назад это было фантастикой. Развитие торговли и сферы услуг повлекли за собой появление новых способов, правил и новых технологий успешных продаж. В настоящее время благодаря различным электронным платежным системам можно приобрести абсолютно любой товар, главное иметь на данную покупку достаточно денежных средств. Подобным способом можно оплатить также налоги, коммунальные услуги, мобильную связь, штрафы и т.п.

Оплата работ (услуг), товаров через специальные онлайн сервисы, программы, с помощью банковских или иных карт и есть суть электронной платежной системы. Благодаря электронным платежным системам, возможно, переводить денежные средства на счет моментально, не используя наличные [1].

К электронным платежным системам относятся:

-

1) системы кредитных организаций, которые имеют дистанционное управление счетами с помощью интернет – мобильного банкинга;

-

2) системы, позволяющие мгновенно произвести оплату без образования счета;

-

3) электронные сетевые системы расчетов и платежей с централизованной структурой [2].

В России электронные платежные системы впервые начали функционировать в 1998 году. Первая платежная система имела название PayCash, но уже в 1999 году появляется WebMoney и становится более общепризнанной и известной [3].

В 2002 году случилось еще одно важное событие в развитии и совершенствовании электронных платежных систем. В Российской Федерации был заключен договор между системой PayCash и самой крупной российской поисковой системой Яндекс. Проект получил название Яндекс.деньги [3].

В 2006 году появляется «Мобильный кошелек», который впоследствии получил название QIWI, и уже в 2010 году и по сей день является очень известной электронной платежной системой как в России, так и в зарубежных странах [3].

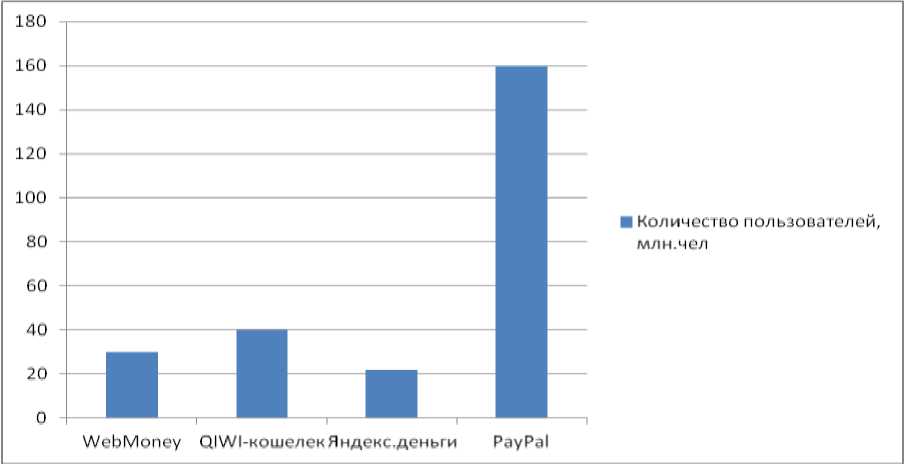

2011 год ознаменован появлением в России такой электронной платежной системы как PayPal, к этому времени данная система уже функционировала в разных странах более 8 лет. PayPal является самой используемой электронной платежной системой в мире. Рассмотрим наглядно рейтинг популярности электронных платежных систем в России по состоянию на 2016 год на рисунке.

В настоящее время перспективы развития электронных платежных систем в основном связаны с мобильной коммерцией и локальными микроплатежами. Факторы, оказывающие воздействие на развитие электронных платежных систем связаны с заинтересованностью пользователей и контролем регулирующих органов за развитием данных систем. Но электронные платежные системы еще продолжают развиваться. Финансовые институты должны быть заинтересованы в таких платежных системах и тем самым они дадут ход еще большим инновациям в сфере электронных платежных систем.

Рисунок - Наиболее распространенные и известные электронные платежные системы в Российской Федерации, и количество их пользователей по состоянию на 2016 год, млн. чел. [3]

В качестве направлений дальнейшего совершенствования электронных платежных систем в России предлагаем:

-

1. Проведение мероприятий, направленных на увеличение количества платежных терминалов в организациях розничной торговли, общественного питания, проведения досуга, на повышение операционной совместимости сетей банкоматов, принадлежащих различным

-

2. Создание технологии непрерывной обработки платежей, это позволит сократить время на осуществление переводов, как внутренних, так и международных, и одновременно снизить издержки участников национальной платежной системы.

организациям, и внедрение единых стандартов платежных карт и технологий их обслуживания.

Совершенствование электронных платежных систем является важным фактором в поступательном развитии экономики страны, открывающим широкие возможности для интеграции в мировые экономические процессы. Раскрытие отечественного потенциала в этом направлении возможно как за счет собственных возможностей, так и в результате использовании иностранных инноваций.

Список литературы К вопросу развития электронных платежных систем в РФ

- О национальной платежной системе: Федеральный закон Российской Федерации N 161-ФЗ от 27.06.2011 г. (в ред. Федерального закона от 03.07.2016 №161-ФЗ с изм. и доп., вступ. в силу с 17.07.2016) //КонсультантПлюс: Версия Проф. -Справ.-прав. система.

- Тамаров, П.А Платежные системы в ракурсе российского законодательства и международной практики: монография/П.А. Тамаров. -М.: ЦИПСиР, 2015. -280 с. -Режим доступа: http//www.iprbookshop.ru/38555/-ЭБС «IPRbooks», по паролю. (Дата обращения 22.11.2016).

- Электронные платежные системы -Режим доступа: http://web-klik.ru/elektronnye-platyozhnye-sistemy, свободный. (Дата обращения 22.11.2016).