К вопросу совершенствования администрирования налоговых доходов федерального бюджета

Автор: Багратуни К.Ю.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-1 (21), 2018 года.

Бесплатный доступ

В статье анализируется проблемы администрирования налоговых доходов федерального бюджета, и предлагаются пути совершенствования.

Налоговые доходы, федеральный бюджет, админстрирование налоговых длоходов

Короткий адрес: https://sciup.org/140282438

IDR: 140282438

Текст научной статьи К вопросу совершенствования администрирования налоговых доходов федерального бюджета

Динамика доходов федерального бюджета в последнее время характеризовалась тенденцией снижения по отношению к ВВП.

Последовательное снижение нефтегазовых доходов в период с 2014 по 2016 и рост в 2017 году соответствует траектории стоимости нефти, цена которой снижалась с 107,9 долл. США/барр. в 2013 году до 41,7 долл. США/барр. в 2016 году и выросла до 53,0 долл. США/барр. по итогам 2017 года.

Цена на природный газ, поставляемый в дальнее зарубежье, снизилась за указанный период с 387,1 долл. США/тыс. куб. м. до 192,1 долл. США/тыс. куб. м. Падение цен на энергоносители отчасти компенсировано ослаблением рубля по отношению к доллару. С учетом указанных факторов доля нефтегазовых доходов в общей сумме доходов федерального бюджета в анализируемом периоде сократилась с 50,2% в 2013 году до 36,0% в 2016 году, и затем вновь увеличилась до 39,6% в 2017 году. За этот же период доля ненефтегазовых доходов выросла с 49,8 до 60,5% (максимальное значение – 64,0% - достигнуто в 2016 году).

В части ненефтегазовых доходов в рассматриваемом периоде отмечается тенденция к росту по отношению к ВВП. В 2017 году по сравнению с 2013 годом ненефтегазовые доходы выросли на 1,0 процентного пункта. Снижение в 2017 году доли ненефтегазовых доходов по сравнению с 2016 годом на 0,1 процентного пункта связано с разовым поступлением в 2016 году дивидендов от продажи акций ПАО «Нефтяная компания «Роснефть» (710 млрд. рублей). Без учета указанных дополнительных поступлений ненефтегазовые доходы в 2017 году превысили аналогичный показатель 2016 года на 0,7 процентного пункта по отношению к ВВП.

Увеличение поступления доходов в 2017 году по сравнению с 2016 годом на 1 628,9 млрд. рублей связано с ростом нефтегазовых доходов – на 1 127,9 млрд рублей, ненефтегазовых доходов – на 501,0 млрд рублей.

Меры, проводимые в рамках реализации бюджетной политики в 2017 году, были направлены на повышение стабильности и предсказуемости макроэкономических условий, необходимых для обеспечения устойчивых темпов роста экономики. Надо отметить, что в качестве приоритетных мер совершенствования механизма формирования доходов федерального бюджета в рамках реализуемой бюджетной политики явились меры по совершенствованию администрирования налоговых и неналоговых доходов бюджетов бюджетной системы.

Администрирование налоговых доходов – это сложная система финансовых отношений, которая имеет свои преимущества и недостатки. Совершенствование администрирования призвано эти недостатки минимизировать и предоставить налоговым органам и налогоплательщикам больший объем возможностей взаимодействия друг с другом.

В последнее время основными инструментами, оказывающими влияние на повышение эффективности администрирования налоговых доходов, являются:

-

• применение информационных технологий, ведение электронного документооборота, призванного сократить издержки на налоговое администрирование;

-

• применение риск-ориентированного подхода к оценке налогоплательщиков и разграничению их на группы риска для точечного контроля над налогоплательщиками;

-

• создание реестров, призванных повысить качество администрирования доходов.

Конкретно применение информационных технологий заключается во внедрении информационных систем, ведение которых осуществляется ФНС России, и которые прямо или косвенно затрагивают процесс администрирования доходов данным ГАДБ. К наиболее важным информационным системам можно отнести:

-

• Базовая автоматизированная информационная система ФНС России “Налог-3” – согласно Приказу ФНС России от 14.03.2016 № ММВ-7-12/134@1, утвердившему положение о данной информационной системе, АИС "Налог-3 представляет собой единую информационную систему ФНС России, которая обеспечивает автоматизацию деятельности ФНС России по всем выполняемым ею функциям, в том числе:

-

o прием, обработка, предоставление данных и анализ информации;

o формирование информационных ресурсов налоговых органов, статистических данных и информации, необходимой для выполнения функций ФНС России;

-

o предоставление информации внешним потребителям;

-

• Федеральная информационная адресная система (ФИАС) – это информационная система, которая обеспечивает формирование, ведение и использование содержащихся в государственном адресном реестре сведений об адресах.

Так как ведущей целью налогового администрирования является контроль за поступлением доходов, то в последнее время именно в сфере контроля поступления доходов в федеральный бюджет наблюдаются новации. Влияние данных новаций на повышение эффективности контроля над поступлением доходов федерального бюджета необходимо оценить с использованием статистических данных и определить те группы налоговых доходов, по которым совершенствование контроля особенно необходимо.

Таблица 1. Доля задолженности перед бюджетом (в том числе по федеральному бюджету) по налогам и сборам (с детализацией по федеральным налогам и сборам) для от суммы исполнения по доходам администрируемым ФНС России, в %2

|

Год |

Доля задолженн ости перед бюджетом по налогам и сборам от исполнени я ФБ по доходам по главе 182 |

Доля задолженнос ти перед бюджетом по налогам и сборам для ФБ от исполнения ФБ по доходам по главе 182 |

в том числе задолженность перед бюджетом относительно исполнения по доходам по главе 182: |

|||

|

доля федеральных налогов и сборов |

||||||

|

из них |

||||||

|

налог на прибыль организаций |

налог на добавленн ую стоимость |

платежи за пользован ие природны ми ресурсами |

остальные федеральн ые налоги и сборы |

|||

|

в том числе в федеральный бюджет |

||||||

|

2006 |

25,24% |

17,89% |

1,48% |

11,81% |

1,19% |

3,41% |

|

2007 |

15,34% |

10,90% |

0,77% |

6,66% |

0,95% |

2,51% |

Таблица составлена на основе данных, приведенных в Приложении 3 к работе

|

2008 |

13,71% |

9,61% |

0,79% |

5,95% |

0,71% |

2,15% |

|

2009 |

23,20% |

16,12% |

1,32% |

10,86% |

0,77% |

3,17% |

|

2010 |

23,80% |

15,21% |

1,50% |

10,56% |

0,47% |

2,67% |

|

2011 |

15,07% |

9,59% |

0,83% |

6,81% |

0,11% |

1,84% |

|

2012 |

14,09% |

8,79% |

0,72% |

6,19% |

0,10% |

1,78% |

|

2013 |

14,35% |

8,89% |

0,60% |

6,21% |

0,08% |

1,98% |

|

2014 |

12,92% |

8,02% |

0,36% |

5,92% |

0,08% |

1,66% |

|

2015 |

12,02% |

7,33% |

0,23% |

5,46% |

0,20% |

1,45% |

|

2016 |

14,89% |

9,29% |

0,25% |

6,75% |

0,08% |

2,21% |

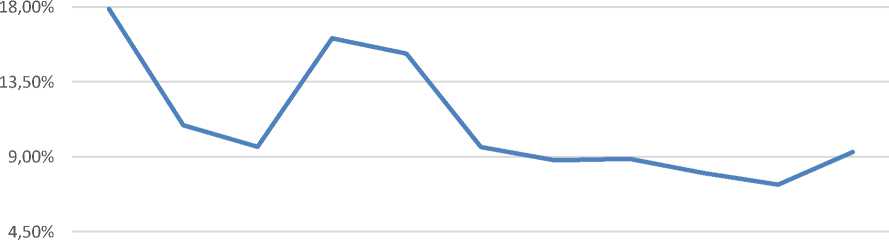

Изменение доли задолженности по налогам и сборам представлено на рисунке 1.

22,50%

0,00%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Рисунок 1. Динамика доли задолженности перед бюджетом по налогам и сборам для федерального бюджета относительно суммы исполнения федерального бюджета по доходам ФНС России

В 2016 году по сравнению с 2006 годом объем дебиторской задолженности снизился почти на 9%, но увеличился почти на 2% по сравнению с 2015 годом. Для того, чтобы уточнить, с чем связана данная динамика рассмотрим ее в разрезе основных налогов и сборов для федерального бюджета согласно форме НМ-4.

15,00%

^^^^^ ■ ^Налог на прибыль организаций

^^^^^^Налог на добавленную стоимость

^^^^^ ■ ^Платежи за пользование природными ресурсами

^^^^^^Остальные федеральные налоги и сборы

Рисунок 2. Динамика доли задолженности перед бюджетом по налогам и сборам для федерального бюджета в разрезе основных налогов и сборов для федерального бюджета

Задолженность по налогу на прибыль организаций и платежам за пользование природными ресурсами на протяжении 2006-2016 годов относительно незначительна - в 2016 году 0,33% от суммы исполнения федерального бюджета по доходам, администрируемых ФНС России, или 23,1 млрд. руб. в абсолютном выражении.

Задолженность по НДС снизилась на 5%, а общая доля поступлений по НДС в федеральный бюджет выросла на 3,5% за период 2010-2015, что объясняется введением в 2013 году в промышленную эксплуатацию автоматизированной системы контроля «АСК НДС», которая была модернизирована в 2015 году. Система позволила значительно сократить использование налоговых вычетов в незаконных целях, благодаря автоматизации сопоставления данных книг покупок и продаж поставщиков и покупателей. Рост на 1,29% объема дебиторской задолженности по НДС можно связать с двумя основными факторами. Во-первых, выросла на 1,6% доля поступлений по НДС в общем объеме доходов федерального бюджета, а во-вторых, благодаря использованию АСК НДС были ликвидированы незаконные способы использования налоговых вычетов. Как следствие, были доначислены суммы налогов, штрафов и пеней по ним. Ввиду того, что между начислением штрафов, пени и непосредственно выплатой данных сумм существует временной лаг, то рост дебиторской задолженности тоже может быть с этим связан.

На федеральном уровне для совершенствования администрирования доходов соответствующего бюджета помимо АИС «Налог-3» внедряются или уже внедрены информационные системы, которые косвенно влияют на эффективность администрирования доходов федерального бюджета. Среди этих систем можно выделить:

-

• Централизованные реестры3, например, содержащие сведения о государственной регистрации физических и юридических лиц – позволяют установить единый порядок идентификации лиц, являющихся плательщиками налогов;

-

• Единый реестр актов гражданского состояния, ответственным по ведению которого является ФНС (создается с 2016 года)4 – на базе сведений реестра ЗАГС к 2025 году будет сформирован регистр населения РФ, в который внесут всех граждан, проживающих на территории России5;

-

• Государственная информационная система маркировки товаров6 (создается с 2014 года). Цель создания системы – уменьшить долю нелегально ввезенных или произведенных товаров, как следствие, увеличить поступления в бюджет от налога на добавленную стоимость;

-

• Онлайн-сбор данных с кассовой техники. В связи с

законодательными изменениями (см. редакцию от 03.07.2016 Федерального закона от 22.05.2003 № 54-ФЗ)7, с 2017 года все юридические лица, осуществляющие расчеты с населением на территории РФ, должны обзавестись контрольно-кассовой техникой, позволяющей в режиме онлайн передавать данные о каждой совершенной продаже в ФНС. Реализация системы позволит в режиме реального времени получать ФНС России оперативную и детализированную информацию по администрированию ряда налогов8;

-

• Централизация информационных потоков об администрировании доходов федерального бюджета в единых центрах обработки данных (ЦОД). Задача ЦОДов - аккумулирование, хранение и обработка больших данных, для сопоставления и анализа между собой любых налоговых данных, консолидируемых ФНС России, для усложнения попыток применения незаконных схем уклонения от уплаты налогов налогоплательщиками.

В 2017 году продолжена работа по совершенствованию администрирования доходов и повышению эффективности борьбы с дебиторской задолженностью по доходам в рамках утвержденного Правительством Российской Федерации плана мероприятий («дорожной карты»). Реализованы ключевые мероприятия «дорожной карты», направленные на создание стимулов для добровольной уплаты платежей, повышение эффективности взыскания задолженности, упрощение признания фактически безнадёжной к взысканию задолженности и ее списания, а также совершенствование и выравнивание условий налогообложения. Реализация «дорожной карты» позволила сократить рост дебиторской задолженности по доходам.

Внедрение в работу ФНС инновационных технологий позволяет кардинально менять концепцию контрольной работы, планомерно снижать административную нагрузку на налогоплательщиков. Сегодня выездные проверки являются исключительной мерой реагирования на нарушения налогового законодательства, когда иные приобретаемого товара и, в случае отрицательного результата проверки, сообщить об этом факте в систему. В ближайшую перспективу Служба планирует осуществить интеграцию систем АСК НДС, ККТ и Маркировка и таким образом обеспечить транспарентность рынка на основе достоверной информации о товарообороте в масштабах страны. Служба уже приступила к этой работе -запущен пилотный проект по автоматическому отражению вывода меховых товаров из оборота через продажу в рознице. В перспективе вся фискальная информация автоматически будет отражаться в системе ГИС Маркировка через онлайн-чек.

Еще один проект, который Служба реализовала в 2017 году -администрирование иностранных организаций, оказывающих электронные услуги - «налог на Google». На налоговый учет добровольно встали 143 иностранные организации. Сумма налога, заявленная такими организациями в налоговых декларациях, за 2017 год составила порядка 9,4 млрд. рублей.

В 2017 году была проведена большая подготовительная работа по присоединению России к мировой практике Tax Free. И уже с 6 февраля2018 года в соответствии с Постановлением Правительства РФ в Москве, Красногорске Московской области, Санкт-Петербурге, Сочи механизм Tax Free заработал.

В ноябре 2017 года Президентом РФ был подписан закон о реализации с 2018 года международного автоматического обмена информацией и документацией по международным группам компаний. Первая отчетность о счетах клиентов, не являющихся налоговыми резидентами Российской Федерации, должна будет поступить в ФНС России от организаций финансового рынка до 31 июля 2018 года в отношении счетов, открытых до 2018 года. В дальнейшем общим сроком представления отчетности в ФНС России будет 31 мая года, следующего за отчётным.

С 15 февраля 2018 года Служба в тестовом режиме запустила сервис «Отчёт об иностранных клиентах», через который российский финансовый сектор будет представлять информацию о клиентах - резидентах иностранных государств.

Первую информацию в адрес более чем 70 юрисдикций ФНС России направит в сентябре 2018 года.

В 2017 году ФНС России проведена масштабная работа по подготовке к внедрению на площадке ЦОД Единого государственного реестра ЗАГС, запуск которого намечен в октябре 2018 года. Создана вся необходимая ИТ-инфраструктура на базе ЦОД в Городце, начато подключение органов ЗАГС к единой сети передачи данных, обеспечивающей связь рабочего места с центром; создан удостоверяющий центр и проведены работы по его аккредитации и аттестации; запущен в тестовом режиме информационноаналитический порталzags.nalog.ru и др.

Единый Реестр ЗАГС заменит 6,4 тысячи разрозненных региональных информационных систем органов ЗАГС. Важно и то, что система построена на базе импортозамещающих технологий.

Внедрение системы позволит:

-

• полностью централизовать всю информацию об актах гражданского состояния;

-

• упростить процедуру регистрации актов гражданского состояния и предоставления из них сведений;

-

• исключить межзагсовый обмен и упростить сбор отчетности;

-

• заложить фундамент для создания реестра населения Российской Федерации.

Внедрение современных технологий позволяет ФНС России развивать онлайн-услуги для налогоплательщиков и создавать комфортные условия для уплаты налогов. Согласно статистике количество посещений Интернет-сайта ФНС России за 2017 год превысило 141,5 млн. В настоящее время на официальном сайте ФНС России реализовано50 интерактивных сервисов, которые охватывают все категории налогоплательщиков и сферы их интересов.

Особое место в них занимает Личный кабинет для физических лиц. За 5 лет численность пользователей ЛК выросла до 28,3 млн человек. В ноябре 2017 года была запущена новая концептуально модернизированная версия ЛК и мобильное приложение для iOS.С момента запуска новой версии ЛК выполнено более 1,5 миллиона входов.

Необходимо отметить, что значительная часть изменений, предусмотренных нормативными актами, принятыми в 2017 году, вступила в силу с 1 января2018 года, а значит, окажет влияние на динамику дебиторской задолженности по доходам в последующие периоды. В 2017 году Правительством Российской Федерации разработаны и приняты необходимые изменения в налоговое законодательство Российской Федерации. Среди наиболее существенных необходимо отметить следующие:

–– введен инвестиционный налоговый вычет, который предполагает, что налогоплательщикам на период до 31 декабря 2027 года включительно предоставлено право уменьшать исчисленную сумму налога на прибыль организаций на сумму расходов, связанных с приобретением (созданием) или модернизацией (реконструкцией) объектов основных средств;

–– введена возможность для сельскохозяйственных организаций и индивидуальных предпринимателей, являющихся плательщиками единого сельскохозяйственного налога (ЕСХН), одновременно признаваться плательщиками налога на добавленную стоимость (НДС), не переходя на общий режим налогообложения;

-

— продлен срок действия пониженной ставки НДС в размере 10,0% в отношении услуг по внутренним воздушным перевозкам пассажиров и багажа до 31 декабря 2020 года включительно;

-

— возложена обязанность по уплате НДС на покупателей при приобретении сырых шкур животных, а также лома и отходов черных и цветных металлов и продуктов их переработки, включая алюминий вторичный и его сплавы, в целях пресечения действующих схем незаконного возмещения НДС из бюджета;

-

— увеличены ставки акцизов на автомобильный бензин и дизельное топливо в расчете на 1 литр с 1 января 2018 года на 50 копеек, а с 1 июля 2018 года - дополнительно еще на 50 копеек. Установленные ставки акциза на данные виды топлива на 2019 и 2020 годы соответственно увеличены на 1 рубль в расчете на 1 литр, а также установлена дифференциация ставок акцизов на автомобили легковые с мощностью двигателя свыше 200 л.с. с установкой для них повышенных ставок в зависимости от мощности двигателя;

-

— субъектам Российской Федерации предоставлено право на 2018 год устанавливать ставку налога на движимое имущество, ограниченную на федеральном уровне размером 1,1% (основная ставка -2,2%);

-

- - установлен новый порядок налогообложения доходов в виде процентов (купонного дохода), получаемых налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным в период с 1 января 2017 года;

-

- - предусмотрена возможность компенсации физическим лицам, являющимся гражданами не входящих в Евразийский экономический союз иностранных государств, сумм НДС, уплаченного ими при приобретении товаров в организациях, осуществляющих розничную торговлю (в том числе

при осуществлении ими деятельности через обособленное подразделение), в случае вывоза указанных товаров за пределы таможенной территории Евразийского экономического союза (механизм «tax free»);

–– установлена ставка НДС в размере 0% при реализации товаров, вывозимых с территории Российской Федерации в таможенной процедуре реэкспорта. Проведена работа по инвентаризации и оценке существующих льгот и преференций, как в части налогов, так и по таможенным платежам и страховым взносам.

Таким образом, для совершенствования администрирования доходов федерального бюджета помимо тех мер, что уже внедрены, необходимо осуществлять следующие меры:

-

• снижать объем «дебиторской задолженности» налоговых органов;

-

• снижать количество налоговых проверок, как выездных, так и камеральных;

-

• совершенствовать прогнозирование и планирование доходов ФНС России как ГАДБ;

-

• выделять и точечно совершенствовать группы налогов, эффективность администрирования которых недостаточно высокая;

-

• обеспечить централизацию обмена информации, унифицировать информационные потоки для снижения транзакционных издержек налоговых органов.

Осуществление этих мер, на наш взгляд, необходимо проводить в тесной увязке с информационными технологиями, т.к. автоматизация процедур администрирования сокращает расходы на администрирование налоговыми органами доходов федерального бюджета. При этом важно отметить, что более эффективное прогнозирование и планирование доходов ФНС возможно если данные поступающие в налоговые органы отвечают следующим требованиям:

-

• данные ФНС интегрированы с данными ФТС и государственными внебюджетными фондами Российской Федерации;

-

• существуют единые методологических подходы, учитывающихся при построении и внедрении систем информационного обмена денежных потоков, в частности, принцип однократности ввода информации, то есть в базах данных должна отсутствовать дублирующаяся информация, которая затрудняет их интерпретацию;

-

• количество ошибок при вводе и обработке информации налоговыми органами сведено к минимуму благодаря установлению контроля над вводом информации.

Таким образом, качество поступающей в налоговые органы информации важно для принятия налоговыми органами управленческих решений, как следствие, осуществления администрирования доходов. Но помимо этого, к направлениям совершенствования администрирования доходов федерального бюджета представляется важным отнести:

-

• провести гармонизацию налогового и бюджетного законодательства, упростить толкования данных подотраслей права для субъектов бюджетного процесса, что позволит существенно сократить время для администраторов на анализ и принятие решений. Как следствие, значительно возрастет вероятность того, что доходы поступят в соответствующий бюджет в срок9;

-

• усилить взаимодействие основных ГАДБ (ФНС, ФТС и ФК с ЦБ РФ, как необходимых элементов администрирования доходов в целом) при планировании и прогнозировании доходов федерального бюджета;

-

• стимулировать погашение долгов налогоплательщиков перед федеральным бюджетом.

Таким образом, реализация данных направлений совершенствования администрирования позволит, на наш взгляд, повысить эффективность администрирования доходов федерального бюджета.

Список литературы К вопросу совершенствования администрирования налоговых доходов федерального бюджета

- Протокол Коллегии Счетной палаты РФ от 11.10.2017 г. № 55 К (1200) Об утверждении Заключения Счетной палаты РФ на проект федерального закона «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов»

- Материалы коллегии Министерства Финансов РФ по исполнению федерального бюджета и бюджетной бюджетной системы Российской Федерации за 2017 год

- Постановление Правительства РФ от 03.03.2017 № 254 "Об утверждении Правил перевода в электронную форму книг государственной регистрации актов гражданского состояния (актовых книг)"

- Правительство сформирует единый государственный регистр населения - Российская газета URL: https://rg.ru/2016/07/26/pravitelstvo-sformiruet-edinyj-gosudarstvennyj-registr-naseleniia.html (дата обращения: 25.05.2017)

- Приказ Федеральной налоговой службы от 22 ноября 2016 г. № ММВ-7-6/634@ "О создании информационной системы маркировки товаров контрольными (идентификационными) знаками"

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа"

- Трунцевский Ю.В., Курмаев И.Т. Совершенствование налоговой системы России с использованием информационных технологий // Налоги, 2015. - № 3.- С.35-38