К вопросу сравнительного анализа финансовых систем и бюджетов России и США

Автор: Балашев Н.Б., Дуничева А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1 (47), 2019 года.

Бесплатный доступ

В статье приводится сравнительный анализ состава и структуры финансовых систем и бюджетов Российской Федерации и Соединенных Штатов Америки в период 2012-2016 гг. Анализируется особенности формирования и динамика доходной части бюджетов обеих стран. Рассматриваются приоритетные направления расходования средств бюджетов и существующие тенденции их изменения в рассматриваемый период. Проводится сравнение пенсионных систем и социального обеспечения граждан.

Финансовая система, бюджет, доходы, расходы, национальная оборона, здравоохранение, пенсионное обеспечение, социальное страхование, налогообложение

Короткий адрес: https://sciup.org/170181132

IDR: 170181132 | DOI: 10.24411/2411-0450-2018-10293

To the question of comparative analysis of financial systems and budgets of Russia and the United States

In the article the comparative analysis of composition and structure of financial systems and budgets of the Russian Federation and the United States of America for the period 2012-2016 Analyses the peculiarities of formation and dynamics of the revenue part of the budgets of both countries. The priority directions of budget expenditures and the existing trends of their changes in the period under review are considered. A comparison of pension systems and social security of citizens.

Текст научной статьи К вопросу сравнительного анализа финансовых систем и бюджетов России и США

Финансовая и бюджетная система Российской Федерации формировалась в 90-е годы ХХ века по аналогии с системами США, поэтому они обладают рядом схожих черт. Российская Федерация так же, как и США имеют федеративное государственное устройство, что обусловливает трехуровневую систему финансов. Как в США, так и в РФ у бюджетов второго и третьего уровней имеется относительная самостоятельность, несмотря на тот факт, что в США уровень такой самостоятельности больше, чем в РФ, поскольку США исторически является фактически объединением самостоятельных в прошлом государств-штатов. Существует практика межбюджетных трансфертов в направлении сверху вниз. В дополнении к вертикальному выравниванию бюджетной обеспеченности в РФ у бюджетов субъектов-доноров есть право перечисления части своих доходов в бюджеты тех субъектов, у которых не имеется необходимого уровня собственных доходов (горизонтальное выравнивание) [1, с. 1].

Существенным отличием бюджетного процесса США от РФ является начало бюджетного года с 1 октября при том, что финансовый год в большинстве штатов, как и в РФ, начинается 1 января [1, с .4].

Структура доходной и расходной части бюджетов России и США претерпевает определенные ежегодные изменения, зависящие от экономической и социальной политики государства и темпов роста валового внутреннего продукта (ВВП).

В США в качестве основного налога, который образует доходы федерального бюджета, выступает индивидуальный подоходный налог (33-35% от общего дохода гражданина), а его доля в федеральном бюджете достигает 48% [1, c. 3], в то время как в России его эквивалент, который называется НДФЛ (13%), представляет собой основную составляющую в структуре доходов местных бюджетов (62,7% в 2017 г. [4]), и существенную долю в консолидированных бюджетах субъектов федерации (30,4% в 2016 г., рассчитано по [5]), в то время как в консолидированном бюджете Российской Федерации на долю НДФЛ приходится только 13,8% (рассчитано на 2016 г., по данным [5]).

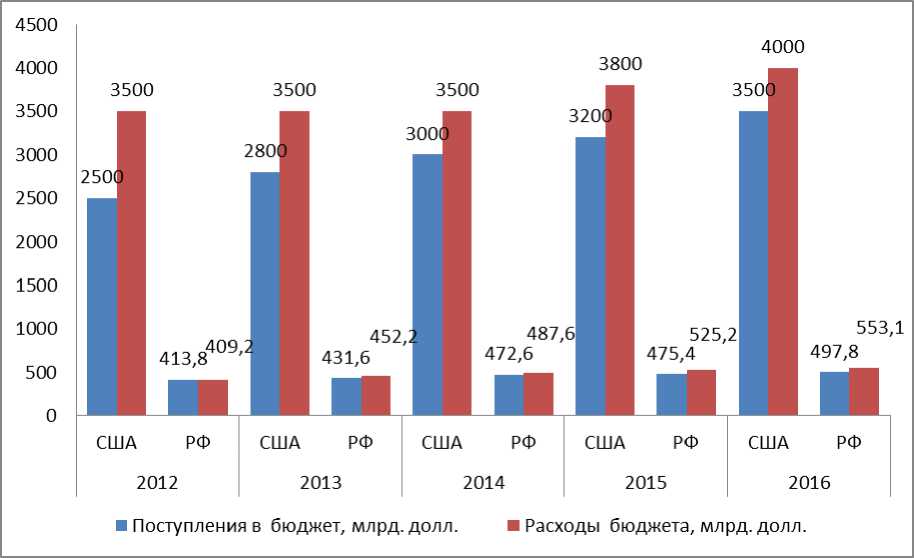

Из диаграммы на рис. 1 видно, что в абсолютных значениях доходная часть федерального бюджета США превышает доходную часть консолидированного бюджета России в 6-7 раз, причем эта разница ежегодно увеличивалась в периоде от 2012 до 2016 г. Для сопоставления бюджетных показателей США и РФ показатели РФ переведены в доллары по курсу 56,65 руб./дол., действовавшему на 12 января 2018 г. для исключения нестабильности рубля, имевшей место в исследуемом периоде.

Расходы федерального бюджета США больше российских в 8,6-7,2 раза в указанном периоде и эта разница имеет тенденцию к уменьшению вследствие более вы- соких темпов уменьшения дефицита бюджета США. Однако, если рассчитать данные показатели на душу населения каждой страны, то разница между соответствующими показателями окажется в 2,2 раза меньше, так как в Российской Федерации численность населения 146,9 млн. человек, а численность населения США 326,3 млн. человек [6].

Рис. 1. Динамика доходов и расходов федерального бюджета США и консолидированного бюджета РФ за 2012-2016 гг.

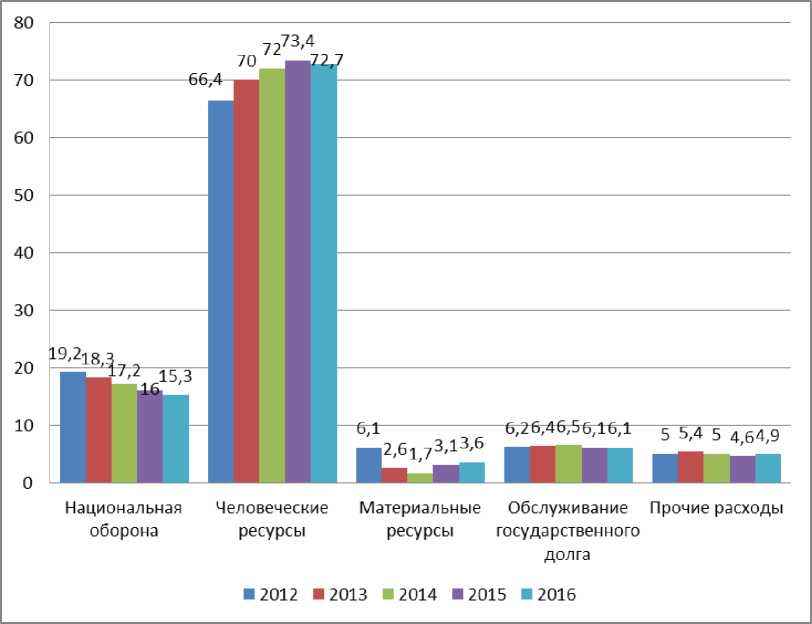

Финансовая политика правительств Российской Федерации и США, обладает преимущественно социальной направленностью, данные, представленные на рисунке 2 позволяют констатировать, что, расходы бюджета США по блоку «национальная оборона» снижены в период 20122016 гг. на 3,9 п.п. с 19,2% до 15,3% и усилена позиции блока «человеческие ресурсы» в общей структуре бюджетных расходов США с 66,4 до 72,7% в 2016 г., однако, военные расходы оставались вторым по значимости приоритетным направлением расходования средств федерального бюджета во второй срок деятельности администрации президента Б. Обамы.

Расходы на здравоохранения в период 2009-2015 гг. стали динамичной статьёй социального бюджета федерального правительства. В абсолютном выражении они были увеличены с 853,0 млрд. долл. до 1138,4 млрд. долл., или на 33,5%; в этот период доля в социальном бюджете возросла с 40,0% до 42,1% [2, с. 12].

Рис. 2. Структура расходов бюджета США в 2012-2016 гг. [2, с. 12]

Бюджет здравоохранения в РФ за 2015 год составил 2861,0 млрд. руб. [5] или примерно 41 млрд. долларов (по среднему курсу 70 рублей за доллар в 2015 г.) с учетом бюджета фонда обязательного медицинского страхования. В целом на здравоохранение одного гражданина США, выделяется в 12,6 раз больше, чем на гражданина РФ из консолидированного бюджета.

Если провести сравнение пенсионных систем России и США, как одной из составляющих финансовой системы, то выяснится, что пенсионная система США существенно отличается от РФ. Следуя принципам гендерного равенства, американцы и американки уходят на пенсию одновременно, по достижению 65-летнего возраста, при том, что средняя продолжительность жизни в Америке достигает 80 лет. Государственная пенсионная система охватывает почти всех трудящихся американцев, которые в течение своего страхового стажа оплачивали страховые взносы. Она обеспечивает им среднюю пенсию, которая в переводе на российскую валюту сегодня составляет около 85 тыс. рублей.

Американская система дает пенсионеру сразу три источника пенсионного дохода – помимо государственного обеспечения, работающий американец может участвовать в корпоративных и частных системах накопления. Причем корпоративная система накопления организуется по месту трудоустройства, но регулируется также государством [7, с. 2].

Ставки страховых взносов во внебюджетные социальные фонды в РФ с 2013 года составляют следующие суммы: в Пенсионный фонд – 22%, в фонд обязательного медицинского страхования – 5,1% и в фонд социального страхования – 2,9%, что в общей сумме составляет 30%.

Общая ставка страховых взносов в США 27,7% (15,3% – налог на социальное страхование и 12,4% – пенсионный налог), т.е. немного ниже, чем в РФ. В значительной мере данный факт можно объяснить тем, что в США имеет место более благоприятное соотношение между численностью работающего населения и пенсионеров (3,4 к 1), чем в РФ (1,7 к 1), иными словами, в США данное соотношение лучше российского в 2 раза. Помимо вышесказанного, в США более существенна роль, которую играет накопительная часть пенсии в силу того, что в США более раз- вита система финансовых институтов, умело управляющих инвестированием данных средств, размер которых вполне сопоставим с размерами федерального бюджета США.

Если же говорить о перспективах развития пенсионной системы РФ, то они, безусловно, находятся в прямой взаимосвязи от увеличения значимости накопительной части пенсии, причем как для самих пенсионеров, так и с точки зрения финансового развития государства.

Необходимо констатировать, что та макроэкономическая ситуация, в которой находится Российская Федерация, на настоящий период времени не дает возможности надеяться на какие-либо положительные изменения относительно увеличения эффективности управления накопительной частью пенсий.

Нужно также упомянуть, что в США в налоге на социальное страхование нет регрессии, т.е. работники, получающие низкую и высокую зарплату, платят в соответствии с одной и той же ставкой, однако, имеет место установление максимальной налоговой базы, при условии превышения которой прекращается взимание данного вида налога. Что же касается РФ, то здесь компания также начисляет взносы, пока выплаты не превысят предельные базы. Лимит пенсионных взносов на 2018 год – 1021000 руб. После того как доходы превысят предельное значение, за работника надо платить по тарифу 10%. Для взносов в соцстрах новый лимит на 2018 год – 815000 руб. (в соответствии с постановлением Правительства от 15.11.2017 № 1378). Предельной базы для медицинских взносов нет. Их требуется платить со всех выплат сотрудникам за год. Можно сделать вывод, что данная схема начисления страховых взносов довольно близка к таковой в США, только в России она обладает большей социальной справедливостью в силу того, что имеет место начисление налога и на высокие доходы.

Определенный интерес для РФ может представлять система налогообложения семей, которая применяется в США и в рамках которой имеет место учет состава семьи и тех расходов, которые находятся в прямой зависимости от ее состава.

Так, например, человек, не состоящий в браке, но имеющий на руках одного иждивенца и с годовым доходом в 45000 долларов, будет платить налог по ставке 13,32%, в то время как состоящее в браке лицо с таким же доходом, имеющее неработающего супруга и двух детей, будет платить налог по ставке 5,93%.

Внедрение системы налогообложения семей в практику РФ дало бы возможность мягкого перехода от «плоской» ставки НДФЛ, имеющей политическую ориентацию, к справедливой прогрессивной системе налогообложения, имеющей социальную направленность.

На основании исследования различных составляющих финансовых систем Российской Федерации и США можно сделать общий вывод о том, что финансовые системы данных государств обладают рядом схожих черт, поскольку финансовая система Российской Федерации формировалась в 90-е годы ХХ века по образу американской, но, тем не менее, имеет и некоторые значительные отличия, обусловленные различиями в менталитете американцев и русских и историческими особенностями развития этих стран.

Список литературы К вопросу сравнительного анализа финансовых систем и бюджетов России и США

- Сравнительная характеристика финансовых систем РФ и США [Электронный ресурс]

- Васильев В.С. Основные структурные изменения в федеральном бюджете США в годы президентства Б. Обамы (2009-2016 фин. гг.) Россия и Америка в XXI веке электронный научный журнал [Электронный ресурс]: http://www.rusus.ru/?act=read&id=477

- Сравнение бюджета на 2017 год России и США [Электронный ресурс]: http://gs-news.ru/2017/05/06/sravnenie-byudzheta-na-2017-god-rossii-i-ssha

- Мировая финансовая система в 2017 году [Электронный ресурс]: http://www.webeconomy.ru/index.php?cat=mcat&mcat=137&newsid=3580&page=cat&type=news.

- Краткая информация об исполнении консолидированного бюджета. [Электронный ресурс]: https://www.minfin.ru/ru/statistics/conbud/.

- Википедия [Электронный ресурс]: https://ru.wikipedia.org/wiki/Список_стран_по_населению

- Пенсионные системы стран мира в сравнении с Россией [Электронный ресурс]: http://baba-deda.ru/news/2668

- Данные об исполнении местных бюджетов в Российской Федерации на 01.01.2017. [Электронный ресурс]: https://www.minfin.ru/common/upload/library/2017/02/main/Dannye_ob_ispolnenii_mestnykh_budzhetov_RF_-_01.01.2017.pdf