К вопросу становления управленческого консалтинга в регионах

Автор: Агаев А.А., Скопина И.В., Бакланова Ю.О.

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Рубрика: Региональное развитие

Статья в выпуске: 3 (7), 2006 года.

Бесплатный доступ

Управленческий консалтинг можно охарактеризовать как вид деятельности, направленный на решение проблем и/или задач, стоящих перед менеджерами высшего звена в области стратегического планирования, управления хозяйственной, инвестиционной и финансовой деятельностью, оптимизации и повышения эффективности деятельности компании. Конечным результатом деятельности является не только решение проблем, с которыми сталкиваются управляющие, но и повышение эффективности деятельности компании в целом и/или увеличению индивидуальной производительности труда каждого работника.

Управленческий консалтинг, стратегическое планирование, эффективность, производительность труда, регион

Короткий адрес: https://sciup.org/14322669

IDR: 14322669

Текст научной статьи К вопросу становления управленческого консалтинга в регионах

Рекомендуемая ссылка

Агаев А.А., Скопина И.В., Бакланова Ю.О., К вопросу становления управленческого консалтинга в регионах//Региональная экономика и управление: электронный научный журнал. — 2006 год , №3 (7) . Номер статьи: 707. Режим доступа: http://eee-region.ru/article/707/

On the issue of formation of management consulting in the regions

Authors

Ph.D., director audit company Business-Inform

doctor of economic sciences, professor

Vyatka State University

Suggested Citation

Agayev A.A., Skopina I.V., Baklanova Yu.O., On the issue of formation of management consulting in the regions. Regional economy and management: electronic sientific journal. 2006 год , №3 (7) . Art. #707. Available at: http://eee-region.ru/article/707/

Regional development , Региональное развитие

Бесспорно, в настоящее время в российских регионах существенно увеличился спрос на услуги в области управленческого консалтинга. Этому способствует целый ряд факторов. Среди них — рост экономики России в целом и переход российских предприятий в собственность акционеров, заинтересованных в долгосрочном развитии компаний. И как следствие — изменяются требования к консалтингу: если еще несколько лет назад при внедрении корпоративных систем управления предприятие обходилось в основном базовой функциональностью, то сейчас ему требуется ее существенное расширение: управленческий учет, бюджетирование, реорганизация бизнес-процессов, планирование производства и т.п. При этом все более востребованными становятся знания и опыт в области разработки ИТ-стратегии, оптимизации бизнес-процессов и управления изменениями. Это продиктовано стремлением менеджмента иметь инструментарий, позволяющий успешно осуществлять оперативное управление предприятием и тем самым сделать его более эффективным и прозрачным. Руководителям предприятия не нужны красивые многотомные проекты — советы по оптимизации решения управленческих задач. Ему нужен конкретный результат — усовершенствованные и внедренные в практику бизнес-процессы, а также информационная система, которая решает реальные задачи его предприятия и приносит реальный эффект.

Если ранее спрос на консалтинговые услуги в основном формировали крупные предприятия, то теперь уже существенна доля среднего бизнеса, то есть увеличивается спрос на услуги в средней ценовой нише. Изменилась структура рынка — начали меняться и сами консалтинговые услуги, и отношение к ним клиентов. Если некоторое время назад консалтинг воспринимали как отдельный проект, позволяющий сформировать стратегию развития, то теперь к консалтингу стали относиться как к возможности реорганизовать бизнес. Впрочем, заказчики, как правило, не могут самостоятельно реализовать полученные рекомендации, и здесь возникает новая модель — аутсорсинг бизнес-процессов. Для консультантов это означает, что от роли учителя они должны перейти к роли играющего тренера, то есть совместно с заказчиком, в одной команде, претворять в жизнь выданные рекомендации по совершенствованию бизнес-структуры.

Имеется множество определений управленческого консультирования. Можно выделить два основных подхода к консультированию.

В первом случае используется широкий функциональный взгляд на консультирование. Фриц Стееле определяет его так: “Под процессом консультирования я понимаю любую форму оказания помощи в отношении содержания, процесса или структуры задачи или серии задач, при которой консультант сам не отвечает за выполнение задачи, но помогает тем, кто ответствен за это” [ 2 ].

Второй подход рассматривает консультирование как особую профессиональную службу и выделяет ряд характеристик, которыми она должна обладать. Согласно Лэрри Грейнеру и Роберту Метцгеру “управленческое консультирование – это консультативная служба, работающая по контракту и оказывающая услуги организациям с помощью специально обученных и квалифицированных лиц, которые помогают организации-заказчику выявить управленческие проблемы, проанализировать их, дают рекомендации по решению этих проблем и содействуют, при необходимости, выполнению решений” [ 3 ].

Можно считать два эти подхода взаимодополняющими.

В частности, Европейская Федерация ассоциаций консультантов по экономике и управлению (ФЕАКО) дает следующее определение: “Менеджмент-консалтинг заключается в предоставлении независимых советов и помощи по вопросам управления, включая определение и оценку проблем и/или возможностей, рекомендацию соответствующих мер и помощь в их реализации” [ 4 ]. Такого же определения придерживается Американская Ассоциация консультантов по экономике и управлению (ACME) и Институт менеджмент-консультантов (IMC). Существующие в российских регионах тенденции — привлечение инвестиций в промышленность и народное хозяйство, сделки по слиянию и поглощению предприятий и прочее — повлияли как на изменение требований клиентов к консультантам, так и на формирование консалтингового бизнеса в целом.

Невозможно охватить все многообразие направлений деятельности консалтинговых фирм в регионах в небольшом обзоре, но можно попытаться классифицировать достаточно широкий спектр услуг, который данные компании предоставляют своим клиентам в несколько основных направлений.

Основные направления деятельности компаний, осуществляющих свою деятельность в сфере консалтинга, представлены на рис.1. Предлагаемая классификация носит функциональный характер и основывается на сложившейся мировой практике [ 1 ].

Accounting/ Financial services:

Проверка и подготовка финансовой отчетности. Анализ хозяйственной деятельности. Финансовый менеджмент. Привпвчвние финансирования. Слияния и приобретения.

КОНСАЛТИНГ

Tax'Legal Advice

Консалтинг в области налогообложения и юридические услуги.

Налоговое планирование и оптимизация налогового бремени.

Правовое обеспечение хозяйственной деятельности клиентов.

Управленческий консалтинг.

Рис.1. Консалтинг: сегментация отрасли

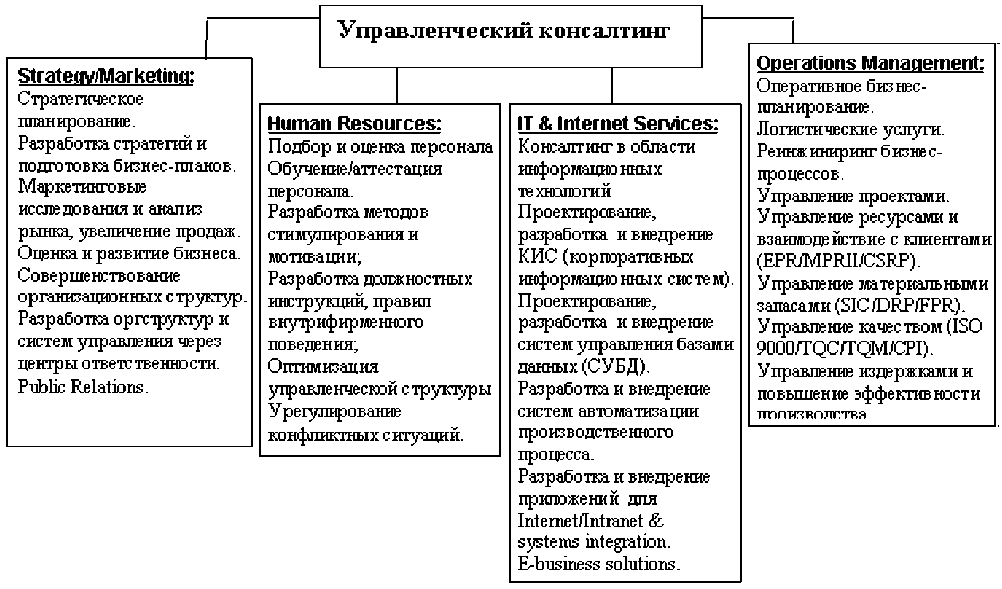

Подробнее остановимся на услугах, которые предоставляются компаниями, занимающимися управленческим консалтингом [ 1 ] (рис. 2).

Рис.2: Структура управленческого консалтинга

Управленческий консалтинг можно охарактеризовать как вид деятельности, направленный на решение проблем и/или задач, стоящих перед менеджерами высшего звена в области стратегического планирования, управления хозяйственной, инвестиционной и финансовой деятельностью, оптимизации и повышения эффективности деятельности компании, а также проведение необходимых для этого аналитической и исследовательской работы. Конечным результатом деятельности является не только решение проблем, с которыми сталкиваются управляющие, но и повышение эффективности деятельности компании в целом и/или увеличению индивидуальной производительности труда каждого работника, а в некоторых случаях создание конкурентных преимуществ и вывод компании на новый уровень.

Список литературы К вопросу становления управленческого консалтинга в регионах

- Ярмиш В. Консалтинг -как много в этом слове...//http://www.cfin.ru/consulting/review3.shtml.

- Steele F. Consulting for organisational change. Amherst, MA, University of Massachusetts Press, 1975. P.3.

- Greiner L.E., Metzger R.O. Consulting to management. Englewood Cliffs, NJ, Prentice Hall, 1983. P.7.

- FEACO Information Document. Bruxelles, 1994. P.2.