Качество кредитного портфеля российского банковского сектора в условиях пандемии коронавируса

Автор: Галдава С.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (75), 2021 года.

Бесплатный доступ

Сложившаяся ситуация на финансовом рынке в связи с пандемией коронавируса может повлечь за собой значительное снижение качества кредитного портфеля российского банковского сектора и, в частности, всех российских банков. В свою очередь, ухудшение качества кредитного портфеля как одного из ключевых факторов финансовой устойчивости банков повлечет за собой ухудшение финансовой устойчивости всего банковского сектора. В современных условиях совершенствование качества кредитного портфеля банков приобрело особую актуальность. В статье приведены результаты анализа качества кредитного портфеля российского банковского сектора за период с 2018 по 2021 гг., рассмотрены реализуемые меры Банком России по поддержке финансового сектора, сделаны выводы о качестве кредитного портфеля российских банков в условиях пандемии. На основе проведенного анализа сделан вывод о незначительном ухудшении качества кредитного портфеля российских банков как в период активного распространения коронавирусной инфекции, так и в период ослабления пандемии. Однако в связи со значительной долей реструктурированных кредитов в кредитном портфеле российских банков возникают отложенные риски ухудшения его качества.

Российский банковский сектор, кредитование, качество кредитного портфеля, кредитный риск, финансовая устойчивость банков

Короткий адрес: https://sciup.org/170183440

IDR: 170183440 | DOI: 10.24412/2411-0450-2021-5-1-100-105

The quality of the loan portfolio of the Russian banking sector in the conditions of the coronavirus pandemic

The current situation in the financial market in connection with the coronavirus pandemic may lead to a significant decrease in the quality of the loan portfolio of the Russian banking sector and, in particular, of all Russian banks. In turn, the deterioration of the quality of the loan portfolio as one of the key factors of the financial stability of banks will entail a deterioration in the financial stability of the entire banking sector. In modern conditions, improving the quality of the loan portfolio of banks has acquired particular relevance. The article presents the results of an analysis of the quality of the loan portfolio of the Russian banking sector for the period from 2018 to 2021, examines the measures taken by the Bank of Russia to support the financial sector, and draws conclusions about the quality of the loan portfolio of Russian banks in a pandemic. Based on the analysis, it was concluded that the quality of the loan portfolio of Russian banks has slightly deteriorated both during the period of active spread of coronavirus infection and during the period of weakening of the pandemic. However, due to the significant share of restructured loans in the loan portfolio of Russian banks, there are deferred risks of deterioration in its quality.

Текст научной статьи Качество кредитного портфеля российского банковского сектора в условиях пандемии коронавируса

В соответствии с методологией Банка России одним из факторов финансовой устойчивости банка является качество его активов [1, 2]. Кредитные операции занимают прочную позицию в структуре акти- вов российских коммерческих банков -около 70% (рис. 1), что свидетельствует о том, что их финансовая устойчивость во многом обусловлена структурой и качеством кредитного портфеля.

70%

70%

69%

69%

68%

68%

67%

67%

66%

Рис. 1. Динамика доли кредитного портфеля в совокупных активах банковского сектора

России за 2018-2021 гг. [6]

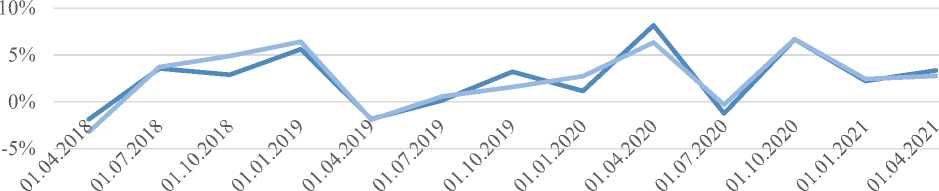

Темпы прироста активов и кредитного портфеля банковского сектора России за 2018-2021 гг. проиллюстрированы на рис. 2. График свидетельствует о сильной корреляции темпов прироста активов и кредитного портфеля (корреляция - 93%). Так, основным активом российских банков являются кредиты, изменения в динамике активов по большей части обусловлены кредитной деятельностью, что подтверждает гипотезу о том, что качество креди- тов является ключевым фактором финансовой устойчивости банков.

г Темпы прироста совокупных активов, % ^^^^^м Темпы прироста кредитного портфеля, %

Рис. 2. Динамика прироста активов и кредитного портфеля банковского сектора России за 2018-2021 гг. [6]

Сложившаяся текущая ситуация на финансовом рынке в связи с пандемией коронавируса и резкого падения цен на нефть может повлечь за собой значительное снижение качества кредитного портфеля российского банковского сектора и, в частности, всех российских банков. В свою очередь, ухудшение качества кредитного портфеля как одного из ключевых факторов финансовой устойчивости кредитных организаций повлечет за собой также ухудшение финансовой устойчивости всего банковского сектора. Совершенствование качества кредитного портфеля банков приобрело особую актуальность.

В современных условиях на фоне вспыхнувшей в феврале-марте 2020 г. пандемии коронавируса возникла острая необходимость в разработке эффективных мер, направленных на защиту и стимулирование финансового сектора. В конце марта 2020 г. Банк России ввел в действие комплекс мер по поддержке финансового сектора. К реализуемым мерам Банка России относятся:

-

- Меры по защите интересов граждан, пострадавших от пандемии, и по обеспечению доступности платежей;

-

- Меры по поддержке кредитования субъектов МСП;

-

- Меры по поддержке ипотечного кредитования;

-

- Меры по поддержке потенциала финансового сектора по размещению ресурсов в экономике;

-

- Меры по снижению надзорной и регуляторной нагрузки на банки и другие финансовые организации [3].

С учетом нестабильности текущей ситуации ожидается рост просроченной задолженности и проблемных кредитов. Однако этот рост может быть сглажен благодаря регуляторным послаблениям. Так, согласно рекомендациям Банка России, значительная доля кредитов пострадавших заемщиков от пандемии реструктурирована в рамках программ банков или предоставления кредитных каникул. Также в отношении таких кредитов регулятор дал банкам право не увеличивать резервы в ожидании того, что большая часть пострадавших от пандемии заемщиков вернется к стабильному обслуживанию долга, а оставшиеся реструктурированные кредиты будут постепенно зарезервированы. Большая часть мер регулятора в связи с пандемией принималась на период с 1 марта 2020 г. по 30 сентября 2020 г., однако Банк России принял решение о продлении части послаблений [5].

Однако следует подчеркнуть, что введенные регулятором меры носят лишь рекомендательный характер, то есть банки вправе самостоятельно решать – досоздавать резервы или нет. Соответственно, несмотря на внедрение смягчающих мер, качество кредитного портфеля банковского сектора все же может существенно ухудшиться.

В целях детального анализа состояния кредитного портфеля российского банков- ского сектора в условиях пандемии далее рассмотрены ключевые показатели его качества поквартально в сравнении с 2018 г. по 2021 г., собранные и рассчитанные на основе обзоров, публикуемых Банком России (рис. 3-6).

Прирост кредитного портфеля за 1 квартал 2020 года достиг 6,3%, в то время как в предыдущие несколько лет прирост за аналогичный период отрицателен. При этом в разгар пандемии, за март 2020 г., корпоративный кредитный портфель вырос на 1 трлн руб. (на 2,6% по сравнению с предыдущим месяцем), что стало рекордным значением за последнее время. Для сравнения за весь 2019 г. прирост составил всего 5,8%. Пик выдач кредитов отмечен на последней неделе месяца. Такой значительный рост может быть обусловлен необходимостью оплаты компаниями текущих расходов (зарплаты, налогов, аренды) в связи с объявленными нерабочими днями в марте-апреле, снижением активности на рынке облигационных займов (за март рост долговых корпоративных ценных бумаг в обращении вырос на 60 млрд руб. против роста на 230 млрд руб. в феврале), а также с возможными ожиданиями заемщиков, что ставки по кредитам вырастут и банки будут более консервативны в выдаче кредитов [4]. В апреле корпоративный кредитный портфель также продолжил расти, однако менее стремительно.

Также за март 2020 г. вырос и розничный кредитный портфель банковского сектора: рост выданных кредитов составил 290 млрд руб. или 1,6% (для сравнения в феврале - 1,2%) [4]. Наибольший рост выдачи кредитов также пришелся на последнюю неделю марта, что может быть обусловлено всплеском потребительского спроса. Однако в апреле рост сменился на снижение: -0,7% или -128 млрд руб. Это может быть связано с ужесточением требований банков к заемщикам, ограничительными мерами, а также снижением спроса со стороны населения из-за неопределенности в отношении стабильности доходов.

При этом некоторые признаки ухудшения качества были отмечены уже в марте по доле проблемных и безнадежных ссуд («плохих» ссуд). Доля плохих ссуд в портфеле розничных кредитов за март увеличилась на 0,4%: с 6,8% до 7,2%. Доля плохих ссуд в корпоративном кредитном портфеле, напротив, снизилась на 0,2%: с 11,0% до 10,8%, что связано с ростом портфеля. В абсолютном выражении плохие ссуды возросли на 4,5% [4].

В целом, несмотря на пандемию, кредитный портфель российского банковского сектора продолжает стабильно расти за исключением снижения на 0,3% во втором квартале 2020 г., что может быть связано с ужесточением требований банков к заемщикам, ограничительными мерами, а также снижением спроса со стороны населения из-за неопределенности в отношении стабильности доходов (рис. 3). В последующие кварталы наблюдается положительный темп прироста: за 3 квартал 2020 г. кредитный портфель увеличился на 6,7% против прироста на 4,9% и 1,6% за аналогичный период 2018-2019 гг., что во многом обеспечено программами льготного кредитования (снижением ключевой ставки, программой «Льготная ипотека 6,5%» и пр.), а также восстановлением спроса корпоративных и розничных заемщиков (рис. 3).

Рис. 3. Динамика кредитного портфеля банковского сектора России за 2018-2021 гг. [6]

Доля просроченной задолженности за весь анализируемый период относительно стабильна и варьируется от 4,7% до 5,8% от совокупного кредитного портфеля, прирост за 2,5 года составил всего 0,1% (рис. 4).

Рис. 4. Динамика просроченной задолженности за 2018-2021 гг. [6]

Доля «плохих» ссуд на конец 2 квартала 2020 г. возросла на 0,3% по сравнению с предыдущим кварталом и составила 9,6% (рис. 5), однако затем последовало снижение данного показателя, на начало 2021 г. доля достигла своего минимального зна- чения за последние 3 года и составила 9,0%. Разрыв между долей «плохих» ссуд и сформированных резервов в период пандемии сокращается, на начало декабря 2020 г. показатели составили 9,0% и 8,9%, соответственно.

• 'Доля проблемных и безнадежных ссуд, в % от кредитного портфеля

• Сформированный РВПС, в % от кредитного портфеля

Рис. 5. Динамика доли «плохих» ссуд и сформированного РВПС за 2018-2020 гг. [6].

Об увеличении кредитных рисков свидетельствует динамика расходов по формированию резервов на возможные потери за 2020 г. (рис. 6). В 1 квартале 2020 г. расходы достигли 2956 млрд руб., что на 23,1% и 15,3% больше, чем в аналогичный период 2018 и 2019 гг. соответственно. Во 2 квартале расходы на резервы были сформированы в большем объеме на 21,7% и 17,9%, в 3 квартале – на 32,1% и 19,4% по сравнению с аналогичными периодами прошлых двух лет.

Рис. 6. Динамика расходов по формированию резервов на возможные потери за 2018

2020 гг. [6]

На основе проведенного анализа можно сделать вывод об отсутствии значительного ухудшения качества кредитного портфеля российского банковского сектора в 2020-2021 гг. Однако следует отметить, что динамика показателей во многом сглаживается благодаря реализуемым мерам регулятора. Общий объем реструктурированных кредитов с марта 2020 г. превысил более 7,4 трлн руб. или 11% от кредитного портфеля, в связи с чем возникают отложенные риски. При этом по оценкам регулятора, заемщики 20-30% реструктурированных кредитов (2-3% от всего кредитного портфеля, соответственно) не смогут восстановить свое финансовое положение, банки будут вынуждены увеличивать резервы по данным кредитам. С учетом уже созданных резервов по ним, рост резервирования по прогнозам составит около 2%, что на данный момент является посильной задачей для банковского сектора с учетом текущей прибыльности и достаточности капитала [4]. В то же время следует учитывать, что процесс вызревания плохих кредитов займет около 2-3 лет, поэтому увеличение резервов будет происходить постепенно.

Список литературы Качество кредитного портфеля российского банковского сектора в условиях пандемии коронавируса

- Указание Банка России от 11.06.2014 N 3277-У (ред. от 26.12.2017) "О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов" // СПС КонсультантПлюс

- Указание Банка России от 03.04.2017 N 4336-У (ред. от 27.11.2018) "Об оценке экономического положения банков" // СПС КонсультантПлюс

- Меры Банка России по поддержке граждан, экономики и финансового сектора в условиях пандемии коронавируса, сайт Банка России. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/press/pr/?file=20032020_133645if2020-03-20T13_36_08.htm (Дата обращения - 07.05.2021)

- О развитии банковского сектора Российской Федерации, информационно-аналитический материал Банк России. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/Collection/Collection/File/27835/razv_bs_20_03.pdf (Дата обращения - 07.05.2021)

- Ситуация на финансовом рынке и стабилизационные меры, сайт Банка России. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/info_2020/ (Дата обращения - 07.05.2021)

- Статистические показатели банковского сектора Российской Федерации, сайт Банка России. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/statistics/bank_sector/review/ (Дата обращения - 07.05.2021)

- Развитие надзора за деятельностью финансово-кредитных институтов в России: учебник / Дубова С.Е., под ред. Абрамова М.А., Афанасьева О.Н., Горюкова О.В., Захарова О.В., Криворучко С.В., Кутузова А.С., Понаморенко В.Е. - М.: КноРус, 2021. - 610 с.