Качество учетной, отчетной информации и отчетности

Автор: Манайчева А.П.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (83), 2022 года.

Бесплатный доступ

Учетная и отчетная информация является основой для принятия решений внутренними и внешними пользователями, в том числе существующими и потенциальными инвесторами. В статье рассмотрены основополагающие качественные характеристики учетной и отчетной информации и главная задача отчетности. Обозначена необходимость делать выбор между разными качественными характеристиками и сформировано одно из направлений повышения качества отчетности для внешних пользователей.

Отчетность, качественные характеристики, качество отчетности, полезность отчетности, нефинансовая отчетность

Короткий адрес: https://sciup.org/170192056

IDR: 170192056

Quality of accounting, reporting information and reporting

Accounting and reporting information is the basis for decision-making by internal and external users, including existing and potential investors. The article discusses the fundamental qualitative characteristics of accounting and reporting information and the main task of reporting. The necessity to make a choice between different qualitative characteristics is indicated and one of the directions of improving the quality of reporting for external users is formed.

Текст научной статьи Качество учетной, отчетной информации и отчетности

Учетная и отчетная информация, а следовательно, и отчетность, обладают определенными качественными характеристиками. Участие России на международном рынке не только расширяет круг заинтересованных в отчетности пользователей, но и повышает требования к ее содержанию.

Согласно Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, повышение качества информации – это основное направление развития бухгалтерского учета и отчетности. При этом применение Международных стандартов финансовой отчетности (далее – МСФО), в соответствии с мировом опытом, помогает достигать характеристик, определяющих полезность информации [1].

Также, в соответствии с вышеуказанной Концепцией, главная задача в области бухгалтерской (финансовой) отчетности – это обеспечение гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о хозяйствующих субъектах.

В соответствии с Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», бухгалтерская (финансовая) отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными данным законом.

Одним из принципов регулирования бухгалтерского учета является соответствие федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета [2].

В соответствии с МСФО (IAS) 1 «Представление финансовой отчетности», финансовая отчетность (финансовая отчетность общего назначения) – это структурированное отображение финансового положения и финансовых результатов деятельности организации. Целью финансовой отчетности является представление информации о финансовом положении, финансовых результатах и денежных потоках организации, которая будет полезна широкому кругу пользователей при принятии ими экономических решений [3].

При этом основными пользователями, на которых ориентирована финансовая отчетность, являются существующие и потенциальные инвесторы, заимодавцы и прочие кредиторы, так как они не могут потребовать от организаций предоставить информацию непосредственно им и для получения необходимой информации они в значительной степени полагаются на финансовые отчеты общего назначения.

Многие органы, регулирующие финансовые рынки по всему миру, признают, что предоставление высококачественной финансовой информации помогает защитить интересы инвесторов и необходимо для сохранения высокого уровня доверия к финансовому рынку [4].

Полезная учетная и отчетная информация должна соответствовать определенным качественным характеристикам. Данные характеристики, в соответствии с Концептуальными основами, представлены в таблице.

Таблица. Качественные характеристики полезной финансовой информации, в соответ ствии с Концептуальными основами представления финансовых отчетов _______________

|

Характеристика |

Содержание |

|

Основополагающие качественные характеристики |

|

|

Уместность |

Уместная информация способна значительно влиять на решения, принимаемые пользователями. Это возможно, если информация имеет прогнозную и/или подтверждающую ценность. Т. е. информация может быть использована в качестве исходных данных в процессах, используемых пользователями для прогнозирования будущих результатов, и/или позволяет судить о ранее сделанных оценках. |

|

Существенность |

Информация является существенной, если можно обоснованно ожидать, что ее пропуск, искажение или маскировка повлияют на решения, принимаемые основными пользователями финансовых отчетов общего назначения на основании данных отчетов. |

|

Правдивое представление, в т.ч.: |

Информация должна правдиво представлять сущность экономических явлений, для представления которых она предназначена. Во многих случаях сущность экономического явления и его правовая форма совпадают. Отображение может обеспечить совершенно правдивое представление в случае, если оно будет обладать следующими тремя характеристиками: полнота, нейтральность и отсутствие ошибок. |

|

Полнота |

Полное отображение включает в себя всю информацию, необходимую пользователю для понимания отображаемого экономического явления, включая все необходимые описания и пояснения. Для некоторых статей полное отображение может предполагать объяснение значимых фактов о качестве и характере этих статей, факторов и обстоятельств, которые могут повлиять на их качество и характер, а также процесса, использованного для определения числового отображения. |

|

Нейтральность |

В нейтральном отображении отсутствует предвзятость в выборе или представлении финансовой информации. Нейтральное отображение не является тенденциозным, работающим в пользу или против кого-либо, акцентирующим либо ослабляющим внимание или манипулирующим мнением пользователей каким-либо иным образом с тем, чтобы увеличить вероятность того, что финансовая информация будет воспринята ими как благоприятная или неблагоприятная. Нейтральность подкрепляется использованием осмотрительности, заключающийся в проявлении осторожности при использовании суждений в условиях неопределенности. |

|

Отсутствие ошибок |

Отсутствие ошибок означает, что в описании экономического явления нет ошибок или пропусков информации, и процесс, использованный для получения представленной информации, был выбран и применен без ошибок. В данном контексте отсутствие ошибок не означает абсолютной точности во всех отношениях. |

|

Качественные характеристики, повышающие полезность информации |

|

|

Сопоставимость |

Информация более полезна, если она может быть сопоставлена с аналогичной информацией о других организациях и с аналогичной информацией о той же организации за другой период или на другую дату. Сопоставимость позволяет пользователям выявлять и понимать сходство и различие между статьями. Достичь сопоставимости помогает последовательность, т. е. использование одних и тех же методов в отношении одних и тех же статей либо в разных периодах в рамках одной организации, либо в одном периоде, но разными организациями. |

|

Проверяемость |

Проверяемость означает, что разные осведомленные и независимые наблюдатели могут прийти к общему мнению, хотя и не обязательно к полному согласию, относительно того, что определенное отображение является правдивым представлением. Прямая проверяемость означает подтверждение числовой или иной информации путем непосредственного наблюдения. Косвенная проверяемость означает проверку исходных |

|

Характеристика |

Содержание |

|

данных для модели, формулы и иных составляющих модели и пересчет полученных результатов с использованием той же методологии. |

|

|

Своевременность |

Своевременность означает получение информации лицами, принимающими решения, вовремя, чтобы она была способна повлиять на принимаемые ими решения. Как правило, полезность информации снижается с увеличением срока ее давности. Однако некоторая информация может оставаться своевременной в течение долгого времени после окончания отчетного периода. |

|

Понятность |

Классификация, систематизация и четкое и краткое представление информации делают ее понятной. Некоторые экономические явления сложны по своей сути и не могут быть представлены в простой для понимания форме. Исключение информации о таких экономических явлениях из состава финансовых отчетов может сделать информацию в этих финансовых отчетах проще для понимания. Однако такие отчеты будут неполными и, как следствие, потенциально вводящими в заблуждение. |

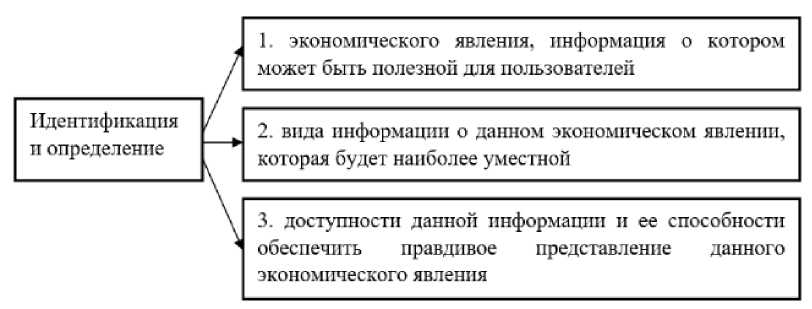

В общем виде процесс применения основополагающих качественных характеристик состоит из трех этапов, представленных на рисунке.

Рис. Этапы применения основополагающих качественных характеристик

В случае если может быть использовано два способа отразить экономическое явления, обеспечивающие одинаковую степень уместности и правдивости, определить какой из способов использовать могут помочь характеристики, повышающие полезность информации. Тем не менее данные характеристики не могут сделать информацию полезной, если она неуместна и не дает правдивого представления об экономическом явлении.

На практике в условиях ограничений необходимо делать выбор между разными характеристиками, достигая определенного баланса, с учетом основной цели представления отчетности. В результате приоритетность отдельных качественных характеристик в различных ситуациях становится предметом профессионального анализа.

Одним из ограничений в отношении информации, представляемой в отчетности, являются затраты на сбор, обработку, проверку и распространение данной информации. Такие затраты должны быть оправданы выгодой от ее представления. При этом в результате эти затраты несут пользователи отчетности в виде уменьшенной отдачи от инвестиций. Также на пользователей ложатся затраты по анализу и интерпретации представленной отчетности.

Так как финансовые отчеты общего назначения не содержат всей информации необходимой внешним пользователям, они могут принимать во внимание информацию из каких-либо других источников, но ее получение требует дополнительных затрат.

Одним из направлений повышения полезности, а следовательно, и качества отчетности для внешних пользователей является развитие нефинансовой отчетности. Нефинансовые отчеты могут отражать отдельные аспекты деятельности организации, например, экологические или соци- альные, либо раскрывать несколько аспектов. К такому виду отчетов относится интегрированная отчетность. Интегрирован- ная отчетность отражает связь между корпоративным управлением, финансовыми ными и иными условиями, в которых ор ганизация осуществляет свою деятель ность. Развитие данной отчетности позво лит вовлечь инвесторов и получить вклад в функционирование организации.

результатами и экологическими, социаль- 16eea23cd14/