Кадровый аудит как инструмент реструктуризации кадрового потенциала предприятия

Автор: Сидунова Галина Ивановна, Кондауров Михаил Юрьевич

Журнал: Грани познания @grani-vspu

Рубрика: Экономика

Статья в выпуске: 3 (13), 2011 года.

Бесплатный доступ

Раскрывается понятие о кадровом аудите, выступающем в качестве инструмента реструктуризации кадрового потенциала предприятия. Приводится историческая справка аудита, определяются его типы, предмет и направления.

Аудит, финансовый аудит, промышленный аудит, аудит знаний, аудит персонала, институализация, персонал, кризисное предприятие, реструктуризация, кадровый потенциал, ядро аудита

Короткий адрес: https://sciup.org/14821669

IDR: 14821669

Personnel audit as the restructure instrument of personnel potential of an enterprise

There is defined the notion of personnel audit, which is the instrument of personnel potential of an enterprise. There is given the historic reference of audit, found out its types, subject and areas.

Текст научной статьи Кадровый аудит как инструмент реструктуризации кадрового потенциала предприятия

С середины ХХ в. аудиторы стали расширять сферу своих интересов. В этот период аудит разделился на два вида: финансовый (инвестиционный) и промышленный. Первый из них – это аудит в классическом понимании, т.е. проверка отчетности и выражение мнения по ее достоверности. Промышленный аудит более сложное явление, т.к. включает элементы финансового и чисто технического аудита.

В ХХI в. на практике стали появляться новые виды аудита: аудит персонала, экологический аудит, аудит знаний, кадровый аудит. Аудит знаний, кадровый аудит и аудит персонала пересекаются, дополняя друг друга. Так, аудит знаний – это 1) процесс систематического научного исследования и оценки явных (сосредоточенных в документах и базах данных) и неявных (сосредоточенных в людях) знаний компаний [5]; 2) оценка текущих достижений организации в сфере управления знаниями, а также выявление источников явных и неявных знаний [2, с. 196]. Аудит персонала – это определение, оценка личностного потенциала сотрудников, их соответствия корпоративной культуре и ценностям компании. Кадровый аудит , с нашей точки зрения, включает аудит персонала и частично – аудит знаний, а также аудит деятельности кадровых структур, поскольку кадровый аудит – это диагностика соответствия персонала организации ее целям и ценностям [1].

Анализируя вышесказанное, отметим, что предметом кадрового аудита являются:

– адекватность кадрового потенциала совокупного работника задачам предприятия;

– соответствие численности профессионально-квалификационного состава, среднего разряда, производительности и других количественных показателей необходимому или проектируемому значению;

– влияние профессиональных и личностных качеств отдельных работников (управленческой и профессиональной «элиты») на уровень кадрового потенциала и оценку предприятия в целом;

– затраты на реструктуризацию с целью приведения в соответствие указанных показателей, в том числе на высвобождение, переподготовку, трудоустройство [4].

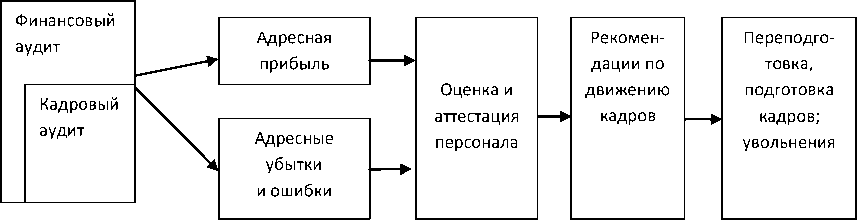

Принципиальная схема кадрового аудита приведена на рис. 1.

Рис. 1. Принципиальная схема кадрового аудита (разработано авторами)

По рисунку видно, что одним из вопросов финансового аудита может быть кадровый аудит, т.е. персональное выявление ошибок, объективных или субъективных виновников получения убытков и определение объектов, приносящих фирме наибольшую прибыль. При этом данный анализ спускается до конкретного структурного подразделения и по возможности – до конкретного исполнителя. На основе такого анализа предлагается провести на предприятии работу по оценке, подготовке, переподготовке или подбору кадров.

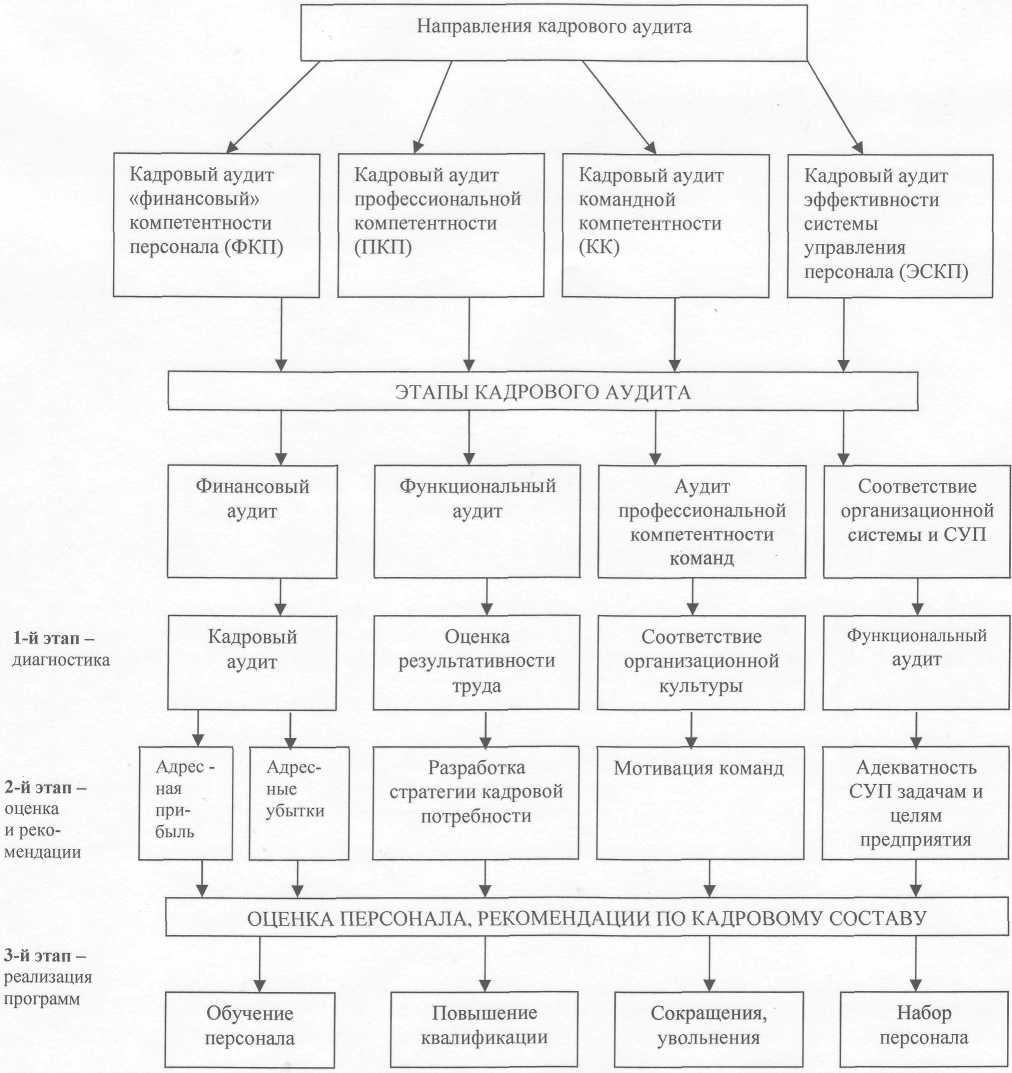

Кадровый аудит на кризисном предприятии имеет несколько направлений (рис. 2). Данные направления и этапы могут быть использованы в сочетании в зависимости от целей и задач, которые стоят перед территориальными агентствами по банкротству и несостоятельности и кризисными предприятиями.

Из схемы видно, что одним из направлений кадрового аудита может быть персонализация ошибок, приносящих убытки. На основе данного анализа предполагается проведение оценки кадрового потенциала, его переподготовки и обучения.

Рис. 2. Направления и этапы кадрового аудита кризисного предприятия (разработано авторами)

Задача кадрового аудита профессиональной компетенции персонала (ПКП) заключается в оценке потенциала для продвижения некомпетентных сотрудников, а также в организации обратной связи с сотрудниками для определения качества их работы и предприятия в целом.

Кадровый аудит командной компетентности кризисного предприятия (КК) направлен на оценку эффективности формирования рабочих групп (команд), на сохранение ядра кадрового потенциала предприятия и выработку командной культуры и ее стратегии выхода из создавшейся ситуации. Цель данного аудита – создание управленческой команды, способной вывести предприятие из кризисной ситуации.

Варианты банкротства предприятия или вывода его из кризисной ситуации определяют организационную структуру предприятия и адаптацию системы управления персоналом к данной структуре. Этому процессу способствует кадровый аудит эффективности системы управления персоналом (ЭСУП). Задача данного направления кадрового аудита – установить кадровую структуру, отвечающую сложившейся ситуации и способную реализовать план финансового оздоровления без увлечения масштабными сокращениями персонала.

Общими этапами любого направления кадрового аудита являются оценка персонала и рекомендации по кадровому составу и реализация программ.

Основные направления деятельности по кадровому аудиту приведены в табл. 1.

Таблица 1

Этапы и объекты кадровой работы в системе кадрового аудита[1]

|

Этапы кадровой работы |

Объекты кадровой работы |

|

|

а) управленческая команда |

б) управленец высшего звена |

|

|

1 |

2 |

3 |

|

1. Создание структуры |

|

|

|

2. Планирование потребности в кадрах |

• оценка «наполненности оргструктуры кадрами» и перспективной потребности. |

• прогноз кадровой потребности по должностям. |

|

3. Институализация деятельности |

• закрепленность в нормативных документах стратегии управления, целей и содержания индивидуальной деятельности, схем взаимодействия с коллегами. |

|

|

4. Набор (отбор) персонала |

• наличие способов привлечения и включения персонала в управленческую команду. |

• наличие способов привлечения специалистов и включения их в работу. |

|

5. Обучение и осознание проблем в деятельности группы |

• оценка потенциала развития группы в целом. |

|

|

6. Оценка сбалансированности персонала по качественному составу |

|

и включенности в команду;

|

|

7. Стимулирование труда |

• наличие эффективных форм оплаты и поощрения. |

|

|

8. Продвижение |

• наличие кадрового резерва, степень его готовности к включению в командную работу. |

и удовлетворенность перспективами карьеры;

и содержания деятельности. |

В рамках выделенных направлений кадрового аудита могут быть использованы следующие процедуры:

– анализ нормативных документов предприятия (положение, структура аппарата управления, штатное расписание, документы совещаний, анкетирование и интервьюирование сотрудников аппарата управления);

– анализ кадрового потенциала предприятия (укомплектованность подразделений кадрами, увольнения, поощрения, сокращения, наказания, дополнительные вознаграждения, конфликты).

Результатом кадрового аудита является всесторонняя оценка кадрового потенциала на кризисном предприятии. Для комплексной оценки кадрового потенциала используются три группы взаимодополняющих оценок: стоимостные, количественные и качественные.

Стоимостные оценки базируются на возникшей в 1960-е гг. теории «кадрового капитала», одним из ярких представителей которой является американский ученый Р. Ликерт. Известны два основных подхода к стоимостной оценке кадрового потенциала: модели активов (затратный подход) и модели полезности.

Оценка стоимости кадрового потенциала по модели активов (затратный подход):

– учет затрат на капитал (по аналогии с основным капиталом) и его амортизацию;

– долгосрочные вложения, увеличение размера «человеческого капитала»;

– нормативные сроки амортизации;

– списание потерь.

Оценка стоимости кадрового потенциала по модели полезности:

– оценка эффекта (полезности) тех или иных кадровых инвестиций;

– оценка экономических последствий трудового поведения людей в результате проведения тех или иных мероприятий: рост производительности, улучшение качества, увеличение продажи, сокращение срока освоения мощностей и т.п.

Количественные оценки кадрового потенциала определяются по таким показателям, как численность персонала, профессионально- квалификационный состав, половозрастной состав, укомплектованность по должностям, специальностям и профессиям, соотношение среднего разряда работ и рабочих и др.

Качественные характеристики кадрового потенциала дают оценку коллективу организации в целом: организационной культуре, корпоративному духу, наличию формальных и неформальных групп, социально-психологическому климату.

Индивидуальные характеристики кадрового потенциала служат для оценки профессионально-личностных качеств отдельных руководителей, специалистов и работников (квалификация, профессиональный опыт, качества менеджера, психофизиологические особенности, владение ноу-хау, конкурентоспособность на рынке труда).

С целью профессионально-личностной оценки мы выделили группы персонала, представляющие особый интерес для характеристики кадрового потенциала (см. табл. 2).

Таблица 2 «Статус» специалиста профессионально-личностной оценки

|

«Статус» (оценка) |

Характеристика специалистов |

|

1. Классные специалисты |

Имеют изобретения, знают всю (или уникальную) технологию производства, владеют секретом, дипломом конкурентов и т. п. |

|

2. Высококвалифицированные специалисты |

Внесли или вносят основной вклад в результаты деятельности предприятия. |

|

3. Разработчики идей |

Лица, обладающие высоким уровнем стратегического и инновационного мышления. |

|

4. Управленческая «элита» |

Команда профессиональных менеджеров. |

|

5. Лица со «связями» |

Лица, имеющие личные связи в инстанциях и способные существенным образом отстаивать интересы предприятия в органах различных ветвей власти, финансово-кредитной сфере, средствах массовой информации и т. д. |

|

6. Конфликтующие личности |

Лица, являющиеся причиной ухудшения морально-психологического климата и возникновения конфликтных ситуаций. |

|

7. Кадровый балласт |

Работники, не имеющие видимых перспектив развития и обучения до требуемого уровня. |

Последующей стадией кадрового аудита является реструктуризация кадрового потенциала предприятия. На кризисном предприятии реструктуризация кадрового потенциала производится в соответствии с бизнес-планом или программой выживания и развития. Для составления плана реструктуризации кадрового потенциала наряду с количественными показателями кадрового потенциала, указанными выше, необходимы следующие данные:

-

– численность высвобождаемых работников;

-

– их профессионально-квалификационный состав в сравнении с потребностями на рынке труда;

-

– половозрастной состав;

-

– численность требующих переподготовки для последующего трудоустройства.

Таким образом, кадровый аудит является эффективным инструментом реструктуризации кадрового потенциала предприятия.

Список литературы Кадровый аудит как инструмент реструктуризации кадрового потенциала предприятия

- Базаров Т.Ю. Управление персоналом развивающейся организации: учеб. пособие. М.: ИПК Госслужбы, 1996.

- Коулопоулос Т.М., Фраппаоло К. Управление знаниями/пер. с англ. М.: Эксмо, 2008.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2006.

- Сидунова Г.И. Кадровая политика в условиях кризиса: инновационный подход. М.: Высш. шк., 2002.

- Hylton A. Measuring And Valuing Knowledge: The Role of the Knowledge Audit. URL: http://www.annHylton.com.