Как кризисы меняют влияние мирового фондового рынка на российский фондовый рынок

Автор: Елена Николаевна Егорова, Мария Сергеевна Вигриянова

Журнал: В центре экономики @vcec

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 2 т.3, 2022 года.

Бесплатный доступ

Статья посвящена показателям мирового и российского фондовых рынков, их истории и результатам исследования их статистической связи в 2006-2021 гг. Особое внимание уделено влиянию экономических кризисов на эти связи, в том числе кризиса, обусловленного пандемией COVID-19. Анализ проведен в отношении российского фондового индекса РТС, курсов акций крупнейших нефтегазовых и финансовых компаний России и их зависимости от нефтегазового и финансового секторов мирового фондового рынка.

Фондовые рынки, фондовые индексы, индекс РТС, глобальный нефтяной сектор, глобальный финансовый сектор, российские нефтегазовые компании, российские банки, статистическая зависимость, пандемия, статистический анализ

Короткий адрес: https://sciup.org/14123509

IDR: 14123509 | УДК: 339.72

How Crises Change the Impact of the Global Stock Market on the Russian Stock Market

The article is devoted to the indicators of the world and Russian stock markets, their history and the results of the study of their statistical relationship in 2006-2021. Special attention is paid to the impact of economic crises on these links, including the crisis caused by the COVID-19 pandemic. The analysis was carried out in relation to the Russian stock index RTS, stock prices of the largest oil and gas and financial companies in Russia and their dependence on the oil and gas and financial sectors of the global stock market.

Текст научной статьи Как кризисы меняют влияние мирового фондового рынка на российский фондовый рынок

В начале 1990-х граждане бывшего СССР попали, можно сказать, из «развитого социализма» конца 1980-х почти прямиком в капитализм. Многие крупные и мелкие предприятия тогда быстро акционировались и обрели частных хозяев. Как грибы, начали расти закрытые и открытые акционерные общества, финансовые пирамиды. И уже в январе 1992 г. вместо валютной биржи Госбанка, где с 1989 г. проводились рублёво-долларовые торги Внешэкономбанка, возникла Московская межбанковская валютная биржа (ММВБ), а в 1995 г. появилась Фондовая биржа Российской торговой системы (РТС). В январе 2012 г. эти биржи объединились в Московскую биржу.

Многие россияне до сих пор мало разбираются в проблемах рынка ценных бумаг, хотя в эпоху интернета участвовать в торгах можно не выходя из дома или офиса, пользуясь различными программами, рейтингами и прогнозами. Современный биржевой игрок, чтобы обогатиться, должен учитывать многие показатели: это общее состояние рынка, состояние и рейтинг компаний, акции которых он приобретает, прогнозы цен на нефть и сырьё, показатели развития экономики той или иной страны, различные рейтинги и даже актуальные высказывания и прогнозы ведущих экономистов и политиков.

Обсуждение

В общем, инвестором на бирже быть совсем не просто, а далёким от экономической науки обывателям нелегко разобраться в биржевых терминах, не говоря уже об индексах. Некоторые термины мы кратко поясним.

Биржевой брокер — это посредник на рынке, участвующий в торгах по поручению и на средства поручителя, а трейдер — собственно торговец, осуществляющий операции за себя лично и на свои средства. И брокер, и трейдер могут быть как частным лицом, так и фирмой.

Биржевые индикаторы служат для оценки состояния рынка ценных бумаг, котируемых на той или иной бирже, ценных бумаг страны, группы компаний, группы стран. Хотя в краткосрочном диапазоне эти показатели могут быть подвержены резким скачкам из-за биржевых спекуляций, надувания и лопания так называемых финансовых пузырей (чрезмерных взлётов и обвалов индексов), в целом они отражают состояние экономики, поэтому и важны. Более подробно ознакомиться с устройством фондовых рынков можно по книге Л.И. Колмыковой [1, гл. 5] и другим. Одной из лучших книг по данной теме на английском языке является пособие Барри Д. Мура [2].

Биржевые показатели и их роль в экономике

Индекс РТС, характеризующий состояние российского фондового рынка, — это суммарная рыночная стоимость акций 50 крупных компаний (с установленными долями) в долларах по сравнению с 1 сентября 1995 г. Значение индекса в этот день приравнено к

100 пунктам. Исторический минимум 37,7 пункта отмечался во время дефолта 2 октября 1998 г., а максимум 2491,1 пунктов — в 2008 г. накануне кризиса. В 2021—2022 гг. значение индекса РТС1 колебалось в диапазоне 1288—1916 пунктов до момента обвала 24 февраля 2022 г. в связи с возникновением острейшей внешнеполитической ситуации. На момент написания статьи самая высокая доля в индексе РТС у «Газпрома» — 16,6%, за ним следуют «Сбербанк» — 9,5% и «Лукойл» — 14%. Доля нефтегазового сектора составляет около одной трети, финансового — около 11%. Вообще, доли каждой из 50 крупных компаний в индексе зависят от их реальной доли на рынке. Однако есть ограничения, которые иногда немного нарушаются: доля одного эмитента ценных бумаг не может превышать 15% и доля 5 самых крупных — 55%. Индекс ММВБ аналогичен индексу РТС, но курс акций рассчитывается в рублях.

По сходным принципам строятся индексы и других бирж в разных странах. Обозначаются они обычно аббревиатурами по названию биржи. Например, SSE — индекс Шанхайской фондовой биржи в Китае. Применяются индексы различных биржевых инвестиционных фондов (ETF) по группам стран, например, ЕЕМ биржевого инвестиционного фонда iShares MSCI Emerging Markets — это индикатор развивающихся рынков, в котором Россия имеет долю 3,4%, а Китай — 36,5%. Часто в экономических новостях упоминается индекс S&P500, который разработан и рассчитывается рейтинговой компанией Standart & Poor’s на основе курса акций 500 крупных компаний США. Этот индекс лучше отражает ситуацию в американской экономики по сравнению с индексом Доу-Джонса.

Фондовые индексы связаны между собой и зависят в той или иной степени от цен на стратегические товары — нефть, золото, металлы, высокотехнологичную продукцию. Эти цены и другие показатели могут быть ориентирами для инвесторов в различные периоды времени. Поведенческие аспекты на фондовым рынке давно привлекают исследователей, примером чему являются научные статьи [3—7].

Мы часто слышим, что российские биржевые показатели и курс рубля находятся едва ли не в прямой зависимости от загадочной для многих фьючерсной цены на нефть. Поясним, что такое фьючерс, или фьючерсный контракт. Произошло название от английского слова future — будущее. Иными словами, упрощённо это сделка будущего на товары или ценные бумаги, причем все её условия, кроме цены и срока, заранее установлены биржей. Такие стандартизированные контракты можно заключать очень быстро и на что угодно, поэтому они самые распространенные. Первоначально фьючерсы появились в сельском хозяйстве: фермер заранее, в начале полевого сезона, заключал контракт на поставку своей продукции по фиксированной цене, чтобы быть уверенным, что покроет понесенные расходы независимо от рыночной цены выращенной продукции на момент сбора урожая. Тем самым фермер избегал рисков получить убытки (или, как говорят, хеджировал риски). Потом фьючерсы распространились на другие отрасли экономики. Важно, что реальные поставки осуществляются примерно лишь по 1% нефтяных фьючерсов, а остальные — это расчётные фьючерсы, по которым между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и фактической ценой нефти на дату исполнения.

Методика

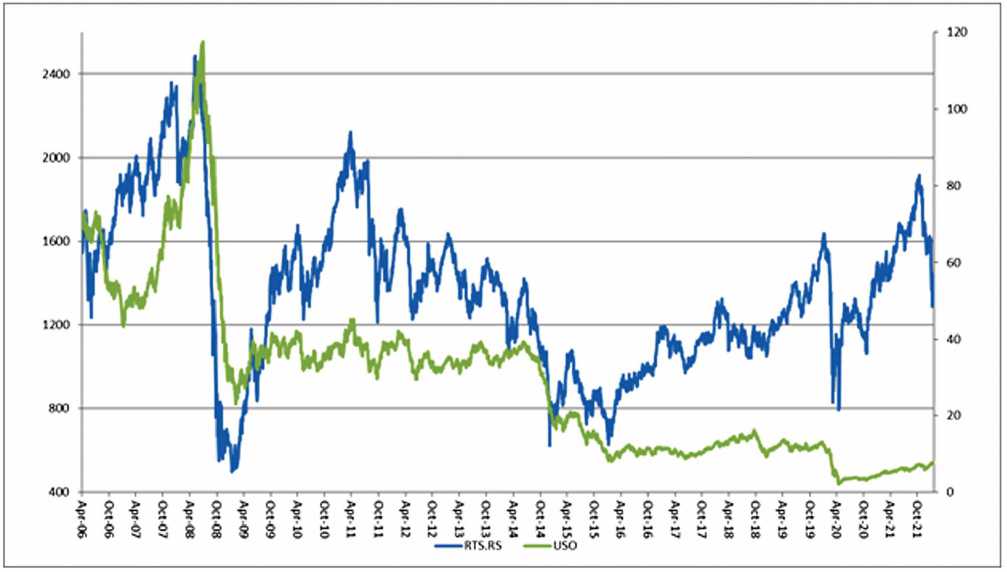

Действительно ли сильно зависит российский рынок ценных бумаг от цен на нефть и для всех ли периодов это верно? Посмотрим на рис. 1, где синяя линия — динамика индекса РТС, а зелёная — фьючерсной цены на нефть, а точнее, комплексного показателя биржевого инвестиционного фонда United States Oil Fund (USO). Индикатор USO, который представляет собой композицию фьючерсных цен на разные марки нефти и нефтепродуктов. Как видим, оба графика напоминают контур горной местности, усеянной острыми скалами и глубокими каньонами из-за скачков индексов — роста и обвалов. Графики похожи, но не всегда синхронны и даже на некоторых участках разнонаправлены, то есть с ростом цен на нефть индекс РТС может иногда падать и наоборот. Это происходит потому, что цена на нефть — далеко не единственный показатель, определяющий уровень индекса РТС, хотя доля топливно-энергетического сектора в нём весьма значительна. Здесь влияет также общее состояние мировых и развивающихся рынков (например, индикатор ЕЕМ), ускорение или замедление развития экономики страны, короткие или длительные негативные или позитивные политические процессы. Такие показатели (факторы) выходят на первый план, если цены на нефть более-менее стабильны, причём неважно, на низком или высоком уровне. Исключения возможны во время войн, резких политических обострений или других стрессовых ситуаций, например, пандемии коронавируса, которая, судя по рис. 1, не привела к такому резкому и довольно длительному обвалу фондовых показателей, как мировой кризис 2008—2009 гг., который иногда не вполне обоснованно сравнивали с Великой депрессией 1930-х гг.

Рис. 1. / Fig. 1. Динамика индекса РТС и индикатора фьючерсной цены на нефть USO в 2006-2021 гг.2 / Dynamics of the RTS index and the USO oil futures price indicator in 2006-2021

Попробуем исследовать этот процесс и оценить степень взаимозависимости показателей фондового рынка на основе экономико-статистического инструментария3. Свойства временных рядов позволяют оценить статистическую зависимость посредством серии линейных уравнений регрессии и подбора временных интервалов, в течение которых каждое их них актуально. Подробнее с методикой расчета и результатами по нефтегазовому и банковскому секторам российского и мирового фондовых рынков до и во время пандемии коронавируса можно ознакомиться в наших статьях [8 — 11]. Ниже мы расскажем о наиболее ярких и значимых результатах.

Результаты

Наши расчеты выявили 28 периодов относительно стабильной зависимости индекса РТС от USO в 2006 — 2021 гг. [10б табл. 1]. В 17 из них динамика индекса РТС довольно тесно зависит от динамики композитного показателя фьючерсной цены на нефть USO. Теснота связи оценивается значением коэффициента детерминации. Чем ближе этот показатель к нулю, тем статистическая связь слабее, а чем ближе к единице, тем сильнее. Как рассчитывается данный показатель, интересующиеся читатели могут посмотреть в книгах по математической статистике [12, 13]. В течение тех самых 17 периодов тесной связи коэффициент детерминации уравнения регрессии РТС от USO составлял от 0,7 до 0,92. Но бывают периоды, когда корреляция временно пропадает, обычно перед кризисами и во время них при резком обвале или росте изменчивости (волатильности) индикатора USO. Так, перед кризисом 2014 г. связь, являвшаяся многие годы тесной и весьма тесной, заметно ослабла (коэффициент детерминации упал с 0,8 — 0,9 до 0,5 — 0,6, а в мае — декабре 2013 г. был даже близок к нулю). Устойчивое восстановление тесноты связи случилось только во второй половине марта 2015 г., когда цены на нефть стали стабилизироваться.

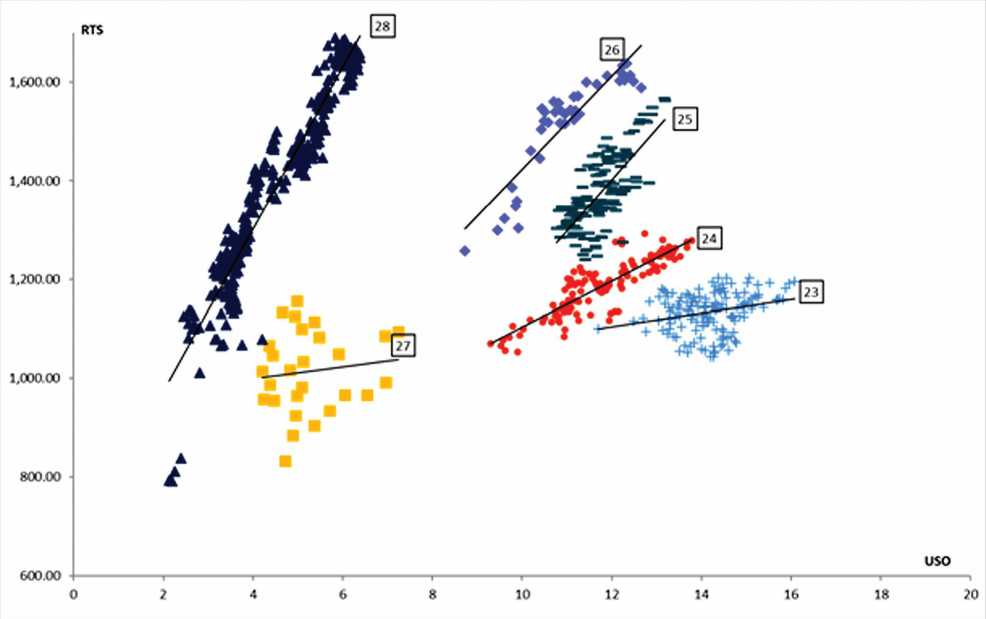

Нас больше всего интересует период началом пандемии коронавируса и во время неё. Наглядно расчеты представлены на рис. 2. По оси ординат (Y) отложено значение индекса РТС, а по оси абсцисс (X) — фьючерсная цена на нефть USO в разные периоды 2018—2021 гг. (линии с номерами периодов 23—28 по сквозной нумерации периодов с 2006 г.). С помощью специального статистического пакета программ мы рассчитали параметры линий, вокруг которых группируются эти значения. Если связь тесная, то точки «облепляют» линию регрессии (линии 24, 26 и особенно 28), если связи практически нет — точки образуют бесформенное «облако» вокруг линии (линии 23, 27). Промежуточная ситуация, когда связь существует, но является не очень значимой, иллюстрируется линией 25.

Рис. 2. / Fig. 2. Диаграмма изменения зависимости индекса РТС от USO в 2018-2021 гг. 4 / Diagram of change in the dependence of the RTS index on USO in 2018-2021

-

4 Источники данных к рис. 2: https://www.moex.com/ru/index/RTSI/archive ; https://www.investing.com/etfs/united-states-oil-fund . Источники для построения прямых на рис. 2 – расчеты авторов, подробно представленные в работе [10, таб. 1].

Вот о чём «рассказывает» диаграмма на рис. 2. Непосредственно перед пандемией статистическая связь показателей USO и РТС ослабла (линия 25, период с мая 2019 г. до начала января 2020 г.), затем последовало её усиление в январе — феврале 2020 г. (линия 26, период с января до начала марта 2020 г.), после чего связь совершенно прервалась с наступлением турбулентности на фондовом рынке в начале пандемии в марте — середине апреля (линия 27), когда индикаторы резко обвалились, но не синхронно. Однако с 17 апреля 2020 г. установилась весьма тесная статистическая связь, которая сохранялась и в течение 2021 г., причем с высоким коэффициентом детерминации 0,91 и максимальным за весь срок коэффициентом регрессии (самая «крутая» линия 28). Это означает очень высокую чувствительность индекса РТС к изменению индикатора USO, который являлся важным ориентиром для инвесторов на российском фондовом рынке.

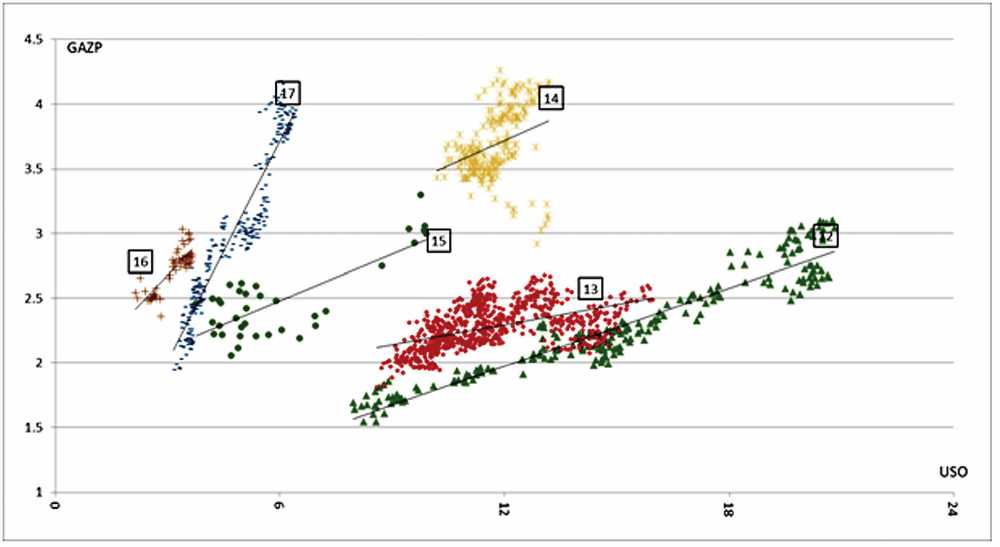

Похожая ситуация наблюдалась в отношении курсов акций крупных нефтяных компаний ПАО «Лукойл» и НК «Роснефть ». А вот расчеты статистической связи между курсом акций ПАО «Газпром» и индикатором USO показали, что таковая связь ослабла задолго до пандемии, в конце февраля 2016 г. Это видно по линиям 13 и 14 по сравнению с линией 12 на рис. 3. В начале пандемии связь даже немного укрепилась, но не достигла значимого уровня (линия 15, коэффициент детерминации 0,6), однако в конце апреля 2020 г. теснота связи увеличилась до значимого уровня коэффициента детерминации 0,7 (линия 16), а в середине июля 2020 г. — до высокого уровня 0,9 (линия 17), на котором продержалась почти весь 2021 г.

Рис. 3. / Fig. 3. Диаграмма изменения зависимости акций ПАО «Газпром» от фьючерсной цены на нефть USO в 2015-2021 гг .5 /

Diagram of change in the dependence of PJSC Gazprom shares of the USO oil futures price in 2015-2021

Отсюда следует вывод, что пандемия COVID-19 способствовала резкому росту положительной зависимости нефтегазового сектора российского фондового рынка и отдельных крупных компаний от глобальных индикаторов нефтяного сектора мирового

-

5 Источники данных к рис. 3:

; для построения прямых на рис. 3 – расчеты

Источники авторов, подробно представленные в работе [10, таб. 4].

фондового рынка. Возросла чувствительность индекса РТС и котировок акций крупных нефтегазовых компаний к изменению показателя композитной фьючерсной цены на нефть. Инвесторы, приобретавшие акции этих российских компаний, ориентировались во многом на показатели нефтяного сектора глобального фондового рынка

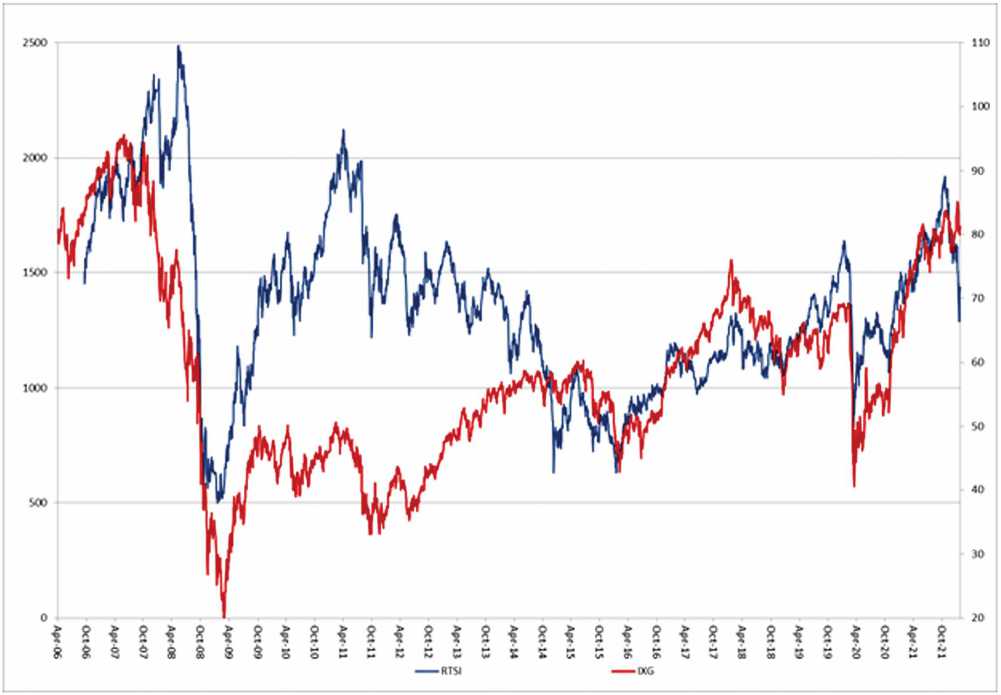

Теперь оценим влияние кризисов и пандемия на зависимость индекса РТС и курсов акций крупных российских банков от финансового сектора мирового фондового рынка, а точнее от индикатора iShares Global Financials ETF (IXG). Подробно эти результаты представлены в нашей статье [11]. На рис. 4 показана динамика показателей РТС (тёмносиняя линия) и IXG (бордовая линия).

Здесь мы видим, на первый взгляд, картину, похожую на рис. 1. Но если приглядеться, то можно заметить, что IXG во время кризисов 2008-2009 гг. и 2020 г. (связанного с пандемией коронавируса) падал глубже и восстанавливался медленнее, чем показатель РТС, а во время кризиса 2014-2015 гг. ситуация была обратной. Восстановление обоих показателе после коронавирусного кризиса с виду кажется синхронным.

Рис. 4. / Fig. 4. Динамика индикатора IXG и индекса РТС в 2006-2022 гг. 6 / Dynamics of IXG indicator and RTS index in 2006-2022

Исследуем статистические зависимости индекса РТС от индикатора IXG во время этого кризиса более подробно [11, table 1]. С конца 2016 г. связь между показателями была тесной с коэффициентом детерминации 0,81 до середины мая 2017 г. и затем 0,75 до 20 июня 2018 г. (линия 14 на рис. 5). После этого связь совсем пропала до середины мая 2019 г. (линия 15) и затем восстановилась до уровня коэффициента детерминации 0,89, продержавшись на нём весь 2021 г. (линия 16). Значит, индикатор IXG хоть и падал глубже, чем РТС, но действительно практически синхронно с ним, то есть сама по себе пандемия

Список литературы Как кризисы меняют влияние мирового фондового рынка на российский фондовый рынок

- Колмыкова Л.И. Фундаментальный анализ финансовых рынков. — М.: АНО НОУ МАБТ «Форекс Клуб», 2008. С. 124-158.

- Barry D. Moore. The Liberated Stock Trader: A Complete Stock Market Education. CreateSpace Independent Publishing Platform; 1st edition. 2011.

- De Bondt Werner F.M., Thaler Richard. Does the Stock Market Overreact? // The Journal of Finance. 1985. № 40 (3). Р. 793–805.

- Odean Terrance. Are Investors Reluctant to realize their Losses? // The Journal of Finance. 1998. № 53 (5). Р. 1775–1798.

- Wermers Russ. Mutual Fund Herding and the Impact on Stock Prices // The Journal of Finance. 1999. № 54 (2). Р. 581–622.

- Nofsinger John R, Sias Richard W. Herding and Feedback Trading by Institutional and Individual Investors // The Journal of Finance. 1999. № 54 (6). P. 2263–2295.

- Перминов С.Б., Егорова Е.Н., Вигриянова М.С., Абрамов В.И. Макроэкономические ориентиры фондовых рынков стран БРИК / Препринт # WP/2013/300. — М.: ФГУН ЦЭМИ РАН, 2013. 59 с. ISBN 978-5-8211-0633-9.

- Егорова Е.Н., Вигриянова М.С. Влияние секторов глобального рынка на фондовые рынки БРИК и Германии. — СПб.: LAP LAMBERT Academic Publishing RU, 2018. ISBN 978-613-9-88565-7.

- Егорова Е.Н., Вигриянова М.С. Влияние секторов глобального фондового рынка на фондовые рынки России и Германии в 2018 – 2019 годах // Российский экономический интернет-журнал. 2019. № 4. http://www.e-rej.ru/Articles/2019/Egorova_Vigrianova.pdf

- Егорова Е.Н., Вигриянова М.С. Влияние глобального фондового рынка на российский нефтегазовый сектор до и во время пандемии // В центре экономики. 2021 (4). ISSN 2713-2242. https://vcec.ru/index.php/vcec/article/view/46 DOI https://doi.org/10.24412/2713-2242-2021-4-1-13

- Егорова Е. Н., Вигриянова М. С. Влияние глобального фондового рынка на российский финансовый сектор до и во время пандемии // Экономика и управление: проблемы, решения. 2022. № 2. Т. 2. С. 35–45. https://doi.org/10.36871/ek.up.p.r.2022.02.02.005

- Кремер Н.Ш. Теория вероятностей и математическая статистика: Учебник для вузов. — М.: ЮНИТИ-ДАГА, 2004. С. 409-532.

- Mittelhammer Ron C. Mathematical Statistics for Economics and Business. Springer. New York. 2013.

- Rahman Aydın, İbrahim Halil Polat, Serhat Alpagut, Anıl Lögün. Cross-Country Analysis of the Impact of Covid-19 on Share Markets // Journal of Applied Economics and Business Research JAEBR, 11(2): р. 80-89 (2021).