Как заставить работать капиталы предприятия?

Автор: Сергиевский В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Практический опыт - управление собственностью

Статья в выпуске: 2 (77), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151744

IDR: 170151744

Текст статьи Как заставить работать капиталы предприятия?

В. Сергиевский аналитик-стратег инвестиционной компании «ФИНАМ»

Значительно увеличить денежные средства компании можно с помощью доверительного управления на фондовом рынке, которым занимаются инвестиционные банки. При этом предприятие само определяет степень риска на бирже и сохраняет самостоятельность при принятии решений.

Индивидуальное доверительное управление капиталом позволяет организациям, ограниченным во временных ресурсах, получить доход выше банковской ставки. При этом для успешного управления свободными денежными средствами не нужно создавать собственную инфраструктуру. Не стоит также забывать, что операции с акциями – достаточно рискованный вид инвестиций и для успешной работы необходимы опыт и специальные знания.

Серьезная инвестиционная компания должна отличаться высокой технологичностью в части проведения операций на фондовом рынке и клиентского обслуживания, наличием собственного депозитария, собственного банка, управляющей и брокерской компаний. Такая многогранность необходима, так как работа с крупным капиталом не имеет какой-либо единственной узкой направленности и традиционно включает следующие виды финансовой деятельности:

-

• хранение капитала (консультации в области доверительного управления, налогообложения, депозиты);

-

• организация доступа к рынкам ценных бумаг и прочим финансовым рынкам (брокерские операции, инвестиционные фонды, инвестиционные программы, FOREX);

-

• высококвалифицированный инвестиционный менеджмент (индивидуальные стратегии инвестирования, предложение высокоприбыльных инвестиционных продуктов);

-

• консультации специалистов (аналитиков, менеджеров в области наиболее перс-

- пективных отраслей, стратегий инвестирования, управления активами);

-

• прочие персональные услуги, не связанные с банковской и инвестиционной деятельностью.

Кто занимается индивидуальным управлением?

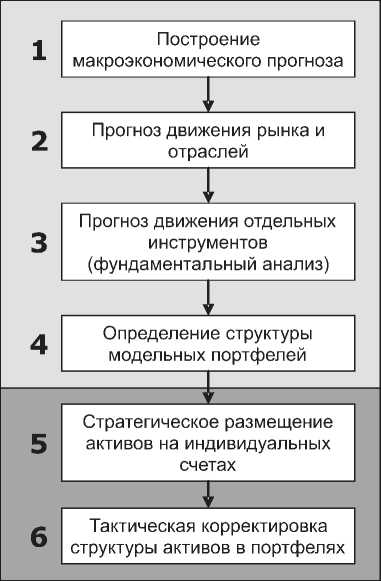

На начальном этапе финансовый консультант проводит переговоры с представителем клиента с целью определить инвестиционные предпочтения корпоративного инвестора и предложить определенную стратегию работы на фондовом рынке (инвестиционную стратегию). После этого аналитик-стратег изучает ситуацию на мировых рынках капитала, систематизирует предоставленную отраслевыми аналитиками и макроэкономистом информацию и разрабатывает несколько модельных портфелей.

Управляющий активами исходя из индивидуальной стратегии (инвестиционного профиля) клиента адаптирует модельный портфель для клиента и с учетом данных технического анализа предлагает ему определенную структуру портфеля. Управляющий активами наблюдает за состоянием портфеля клиента и в случае необходимости изменить его структуру делает соответствующие тактические корректировки в портфеле (рис. 1).

Модельные портфели формируются на долгосрочный период. Подразумевается, что при формировании фактических портфелей и реализации индивидуальных инвестиционных стратегий будут учитываться дополнительные факторы, которые могут влиять на индивидуальные предпочтения при формировании портфеля.

Разработкой текущих рекомендаций занимаются специалисты аналитического от-

Формирование модельных портфелей

Формирование фактических портфелей

Рис. 1. Доверительное управление портфелем ценных бумаг

дела, каждый из которых специализируется на конкретном сегменте фондового рынка – нефтяной отрасли, электроэнергетике, металлургии, потребительском секторе и т. д. В любой момент представитель клиента может получить квалифицированную помощь любого из отраслевых аналитиков. Каждый аналитик пристально следит за деятельностью множества компаний своей отрасли: анализирует их финансовое состояние, прогнозирует развитие, оценивает влияние различных событий на стоимость компаний.

Виды модельных портфелей

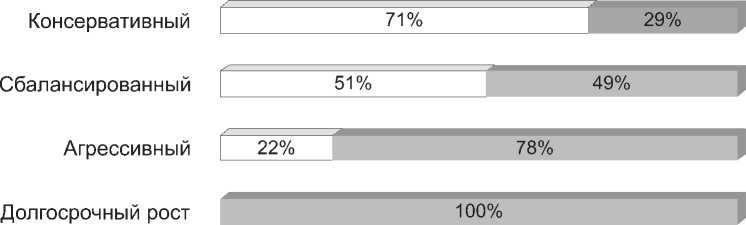

Разработанные нами модельные портфели позволяют клиентам компании разместить инвестиционные средства на фондовом рынке, значительно сократив время и риски по сравнению с самостоятельным инвестированием. Стратегическое распределение активов в портфеле осуществляется на основе фундаментальных исследований и соответствует оптимальным показателям соотношения риска и доходности для различных типов инвесторов и соответствующих стратегий – консервативной, сбалансированной, агрессивной и долгосрочного роста (рис. 2).

Инвестирование в рамках портфеля «Долгосрочный рост» имеет особо рисковый характер. Эта стратегия подходит для агрессивных инвесторов, которые готовы принимать риски инвестиций на неопределенный период времени. В долгосрочной перспективе ожидаемая доходность такого портфеля будет больше, тем не менее существует вероятность существенного снижения стоимости инвестиционного портфеля.

Взгляд внутрь инвестиционного портфеля

Формирование портфелей осуществляется исходя из принципа стратегического управления активами (strategic asset allocation). Для инвестора такой принцип формирования портфелей чрезвычайно важен в связи с необходимостью реализации индивидуальных инвестиционных задач. Более того, решается задача определения подверженности портфелей систематическим рискам и минимизации диверсифицируемых рисков. Согласно нашей схеме стратегического распределения активов в портфеле инвестиционный портфель должен учитывать долгосрочные инвестиционные предпочтения клиентов и иметь соответствующие характеристики систематического риска портфелей.

□ Облигации □ Акции

Рис. 2. Виды модельного портфеля

В результате при формировании портфелей подобным образом во внимание принимаются долгосрочные предположения о динамике финансовых рынков и отдельных инструментов и сопоставляются с целями и ограничениями клиента. Предполагается, что сегменты денежных средств и облигаций выбираются исходя из индивидуальных предпочтений и горизонта планирования портфеля. Так, доля денежных средств определяется исходя из предпочтений ликвидности, тогда как структура сегмента облигаций в портфеле определяется исходя из срока, на который формируется портфель посредством выбора соответствующей дюрации облигаций.

Структуру сегмента ликвидных акций в портфеле мы определяем на основе ожидаемой доходности по бумагам и рисков по ним, выражаемых коэффициентом стандартного отклонения. Мы не пользуемся методом определения эффективного портфеля по сегменту ликвидных бумаг ввиду исключительно количественного характера этого метода. Мы оперируем статистической информацией о бумагах лишь с целью определения их волатильности и, соответственно, потенциального риска снижения цены, на величину которой корректируется ожидаемая нами доходность по бумаге. Доли ценных бумаг мы определяем исходя из соотношения доходности и риска, а структуру сегмента низколиквидных акций определяем с учетом потенциала роста активов в конкретном сегменте портфеля, скорректированного на возможные риски низколиквидных бумаг. Наша система оценки риска учитывает виды риска, представленные в таблице 1.

Активы, которые могут быть включены в портфель, делятся на три класса:

-

1) обеспечивающие процентный доход (облигации);

-

2) обеспечивающие прирост капитала при умеренном инвестиционном риске (голубые фишки);

-

3) обеспечивающие прирост капитала при относительно высоких инвестиционных рисках (компании 2-го и 3-го эшелонов).

Доли классов активов в портфеле определяются на основе анализа характеристик риск/доходность по историческим данным рынков акций. Так, в качестве индикатора исторической динамики рынка высоколиквидных акций используется индекс РТС, в качестве индикатора исторической динамики рынка акций второго эшелона – индекс РТС-2. По облигациям предполагаются отсутствие волатильности и стабильный доход.

Структура портфеля в части акций более диверсифицирована по отраслям, чем индекс РТС. Так, максимальная доля отрасли в портфеле у нефтегазовых компаний – 26 процентов против 60 процентов в РТС. На предстоящий период мы видим основной потенциал роста в несырьевых отраслях и рекомендуем инвесторам вкладывать в такие акции от 29 до 78 процентов в зависимости от рисков портфеля. Рекомендуемая на предстоящий период структура портфеля показана на диаграммах (рисунки 3–6).

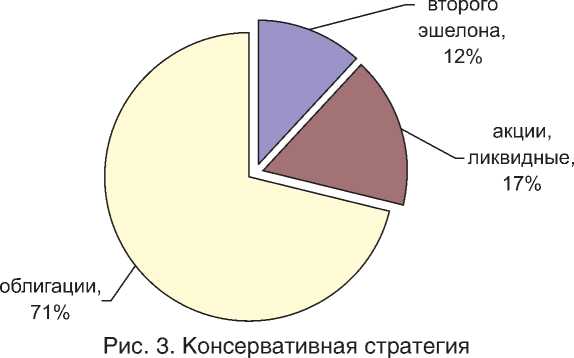

Консервативная стратегия (рис. 3) ориентирована на осторожных инвесторов, которые хотят обеспечить сохранность основной суммы инвестиций. Существенная доля активов размещается в долговые бумаги государственных и первоклассных корпоративных эмитентов с фиксированным доходом. В этом случае предполагаемый доход составляет 20 процентов годовых. Возможное снижение стоимости портфеля – 5 процентов.

Таблица 1

Виды риска

акции компаний

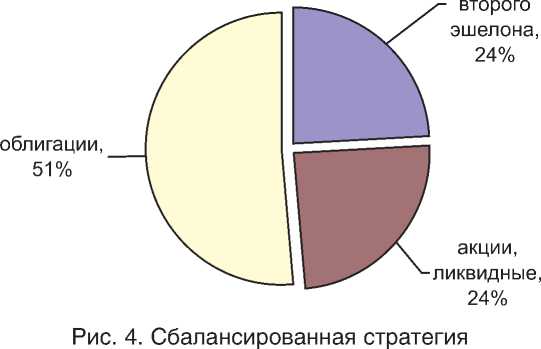

Сбалансированная стратегия (рис. 4) предполагает большую ожидаемую доходность по инвестициям, однако большая доходность подразумевает включение в портфель большей доли рискованных долевых инструментов, причем не только акций голубых фишек, но также акций компаний второго эшелона, потенциал роста по которым зачастую высок, тем не менее высокий потенциал роста сопровождается более высокими рисками портфеля. Доходность сбалансированного портфеля ожидается на уровне 27 процентов годовых. Возможное снижение стоимости портфеля – 15 процентов.

Агрессивная стратегия (рис. 5) предполагает наибольшую ожидаемую доходность по инвестициям из всех предлагаемых стратегий. Тем не менее большая доходность подразумевает включение в портфель существенной доли рискованных долевых инструментов – акций компаний второго эшелона, доля которых в портфеле достигает 50 про- центов от всех активов портфеля. Доходность сбалансированного портфеля ожидается на уровне 34 процентов годовых.

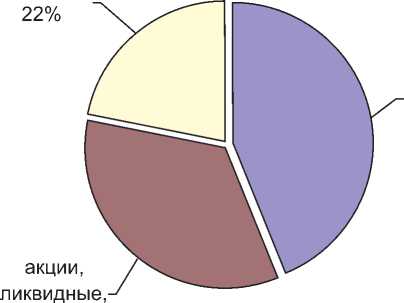

Стратегия долгосрочного роста (рис. 6) имеет особо рисковый характер инвестирования. Такая стратегия подходит для агрессивных инвесторов, которые готовы принимать риски инвестиций на неопределенный период времени. В долгосрочной перспективе ожидаемая доходность такого портфеля будет больше, тем не менее существует вероятность существенного снижения стоимости инвестиционного портфеля. Ожидаемый доход – 50 процентов, риски – 100 процентов.

Отметим, что свой инвестиционный профиль клиент может выбрать самостоятельно, однако профессионально подобрать оптимальный портфель для клиента может финансовый консультант. Кроме того, без глубокого технического анализа невозможно определить оптимальный момент рыночного входа/выхода.

облигации,

акции компаний второго эшелона, 44%

34%

эшелона, 100%

Рис. 6. Стратегия долгосрочного роста

Портрет российского институционального инвестора

Отношения инвестиционного банкира и клиента – институционального инвестора сродни отношениям психолога и пациента. Финансовые средства, в управлении которых заинтересован клиент, заработаны не на фондовом рынке, знание клиентом инструментов и собственных инвестиционных интересов выражается нечетко, и здесь инвестиционному менеджеру необходимо помочь клиенту сформулировать свои инвестиционные цели. Независимо от того, какой тип управления активами выбирает клиент, в первую очередь следует определить толерантность к риску, финансовые задачи, нужды и обязательства владельцев капитала.

Управляющему портфелем также важно помнить о том, что клиенты получили капитал совершенно разными путями, в том числе за счет приватизации (итоги которой не так уж и незыблемы) и предпринимательской деятельности, в которой применялись различные схемы минимизации налогов. В любом случае у клиен- тов часто возникает желание контролировать инвестиционный процесс и требовать полнейшей конфиденциальности от банкира.

Рынок индивидуального банковского обслуживания является одним из самых быстрорастущих среди всех финансовых услуг, предлагаемых инвестиционными компаниями и банками. Тем не менее измерить величину этого сегмента представляется довольно проблематичной задачей, так как многие инвесторы скрывают истинные размеры своего капитала.

Значительная часть финансовых ресурсов типичного российского клиента распределена между большим количеством секретных счетов и доверительных вкладов. Довольно часто бывает проблематично и провести четкое разделение между корпоративным капиталом предпринимателей и их личной собственностью.

Кроме того, в рамках пенсионной реформы на рынок коллективных инвестиций выходит потенциально наиболее крупная и независимая категория институциональных инвесторов – негосударственные пенсионные фонды и Пенсионный фонд Российской Федерации (табл. 2).

Таблица 2

Роль управляющей компании в процессе доверительного управления

|

Направление деятельности |

Функциональные обязанности |

|

Паевые инвестиционные фонды (ПИФ) |

Управление активами ПИФ (лицензия Федеральной службы по финансовым рынкам (ФСФР России) на управление инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами) |

|

Негосударственные пенсионные фонды (НПФ), Пенсионный фонд Российской Федерации |

Управление пенсионными резервами НПФ и государственными пенсионными накоплениями Российской Федерации на основании индивидуальных договоров доверительного управления (ИДДУ) (лицензия ФСФР России на управление инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами) |

|

Собственные средства НПФ, страховые резервы страховых компаний, активы российских и иностранных корпоративных и частных инвесторов |

Управление активами на основании ИДДУ (лицензия ФСФР России на управление ценными бумагами) |

Структура инвестиционных компаний

Организация бизнеса осуществляется посредством создания инфраструктуры, которая состоит из группы специализированных и подконтрольных финансовых компаний. Эти компании могут являться как аффилированными, так и неаффилированными структурами.

Создание внешней инфраструктуры обуславливается тем, что продукты доверительного управления (ДУ) могут иметь различные юридические и организационные формы, объединение которых под одним юридическим лицом невозможно или экономически нецелесообразно.

Такой подход позволяет централизованно (под одним брэндом) оказывать инвесторам полный комплекс услуг ДУ – оффшорные и оншорные продукты ДУ, коллективные и индивидуальные схемы ДУ, пенсионные и страховые программы и т. п.

Общая информация об индивидуальном договоре доверительного управления

Управление крупными суммами происходит в соответствии с индивидуальными договорами доверительного управления (ИДДУ). Этим договором оформляются отношения между инвестиционной компанией, действующей в качестве доверительного управляющего, и корпоративными лицами – резидентами Российской Федерации, выступающими в качестве учредителей управления, определяются порядок и условия передачи активов в управление.

Активы, переданные в управление, обособляются от прочих активов на отдельном балансе, и проведение операций с ними осуществляется доверительным управляющим исключительно на условиях, определенных сторонами в рамках инвестиционной декларации и в рамках законодательства Российской Федерации.

Оншорные операции доверительного управления

В настоящее время, по оценкам экспертов, общая сумма активов, находящихся в управлении по оншорным, то есть проходящим внутри страны, схемам доверительного управления (ДУ), составляет порядка 3,9 миллиарда долларов США, из них:

-

• около 1,9 миллиарда долларов США приходится на вложения в коллективные схемы инвестиций (главным образом в паи паевых инвестиционных фондов, а также общих фондов банковского управления);

-

• около 2 миллиардов долларов США переданы в управление посредством использования индивидуальных схем инвестиций.

Специфика российского рынка доверительного управления заключается в том, что до настоящего времени со стороны инвесторов – учредителей управления практически были востребованы только 2 инвестиционных продукта, а именно:

-

• паевые инвестиционные фонды, активами которых управляют специализированные компании на основании лицензии ФСФР России и под ее надзором;

-

• индивидуальные договоры доверительного управления, заключаемые между доверительными управляющими и корпоративными инвесторами – резидентами Российской Федерации.

При этом необходимо отметить, что указанные продукты доверительного управления ориентированы на различные группы инвесторов. До сих пор большую часть покупателей паев ПИФов составляют мелкие и средние инвесторы со значительным преобладанием в их числе физических лиц. Важно то, что в последнее время такой механизм коллективных инвестиций начал активно использоваться для привлечения активов одного или ограниченного числа крупных корпоративных инвесторов, объединенных единой инвестиционной стратегией или общей сферой деятельности.

В свою очередь, учредителями управления в рамках ИДДУ в основном являются крупные корпоративные инвесторы, а также физические лица из числа VIP-клиентуры, которым требуется индивидуальный инвестиционный подход. Работа с подобными клиентами проводится в рамках концепции индивидуального банковского обслуживания, поскольку именно такая концепция обеспечивает требующиеся клиенту условия и схемы сотрудничества.

Оффшорные операции доверительного управления

Сразу оговоримся, что за последнее время само понятие «оффшорный» претерпело значительное изменение и более не является синонимом сомнительного и полулегального ведения бизнеса. В рамках доверительного управления под оффшорными понимаются продукты – схемы ДУ, которые зарегистрированы (и, следовательно, регулируются) в юрисдикциях с благоприятным налоговым и инвестиционным законодательством, эффективной системой финансового мониторинга и защиты прав инвесторов.

По экспертным оценкам, объем активов, привлеченных на российский рынок прямых и портфельных инвестиций посредством использования оффшорных схем ДУ, составляет порядка 6,5 миллиарда долларов США.

К оффшорным схемам доверительного управления относятся:

-

• индивидуальные счета ДУ (SMA – separately managed accounts и ТА – trust accounts), открываемые в специализированных финансовых институтах и управляемые внешними инвестиционными менеджерами;

-

• оффшорные инвестиционные фонды портфельных и прямых инвестиций, активы которых находятся под профессиональным управлением уполномоченных инвестиционных менеджеров (табл. 3).

Таблица 3

Роль оффшорной компании в процессе доверительного управления

|

Направление деятельности |

Функциональные обязанности |

|

SMA (separately managed accounts) и TA (trust accounts) |

Индивидуальное управление активами зарубежных корпоративных и частных инвесторов |

|

Оффшорные инвестиционные фонды |

Управление активами зарубежных инвестиционных фондов прямых и портфельных инвестиций в качестве инвестиционного управляющего или соуправляющего (Investment Manager / Co-manager) |

|

Брокерские счета |

Оказание брокерских услуг в рамках проведения операций ДУ |

|

Консультационные услуги |

Консультирование клиентов в области инвестиций (в том числе прямых инвестиций и венчурного финансирования), портфельных инвестиций, а также в отношении оптимизации налоговых последствий и репатриации прибыли |

Юридический статус компании, а также предъявляемые к ней финансовые и законодательные требования зависят от выбранного места регистрации управляющей компании.

Клиентская база для указанных оффшорных схем ДУ включает в себя следующие основные категории инвесторов:

-

• зарубежные квалифицированные инвесторы, которые специализируются на осуществлении портфельных инвестиций на рынках развивающихся стран;

-

• зарубежные инвесторы, которые являются держателями активов (в том числе в

форме нефинансовых активов) или заинтересованы в осуществлении операций в области прямых инвестиций – венчурного финансирования – на рынках стран с развивающейся экономикой;

-

• российские институциональные инвесторы, которые ведут свою коммерческую деятельность за пределами страны, имеют необходимую зарубежную инфраструктуру бизнеса и заинтересованы в финансировании своих инвестиционных проектов;

-

• оффшорные инвесторы, имеющие финансовые активы российского происхождения и заинтересованные как в их легальной

репатриации обратно в Российскую Федерацию, так и в использовании существующих на рынке инвестиционных возможностей;

-

• российские и зарубежные институциональные инвесторы, заинтересованные в налоговой оптимизации своих операций на рынках портфельных и прямых инвестиций.

Инвестиционный потенциал международного рынка капитала несоизмерим с потенциалом собственно российского рынка. Естественно, что при сохранении положительных тенденций в экономике Российской Федерации удельный и абсолютный вес оффшорных инвестиций будет повышаться и в значительной мере определять правила игры на российском рынке доверительного управления.

Проблемы роста

Современное состояние рынка услуг доверительного управления в Российской Федерации можно с полной уверенностью охарактеризовать как переходное и не позволяющее в полной мере удовлетворить все возрастающие потребности в этом виде финансовых услуг со стороны широкого круга потенциальных инвесторов.

В настоящее время рынок доверительного управления находится в стадии развития и формирования, то есть сохраняется высокий потенциал продвижения услуг ДУ на рынке. Отметим широкое применение «серых» схем и полулегальных практик, которые в настоящее время используются многими участниками рынка. Соотношение декларируемых средств в управлении и реальных клиентских ресурсов часто находится в рамках соотношения Парето – 20 и 80 процентов.

Основными факторами, сдерживающими развитие оншорных услуг ДУ, являются:

-

• несовершенство российской законодательной базы операций ДУ (главная причина);

-

• негативные последствия финансового кризиса 1998 года;

-

• дело «ЮКОСа»;

-

• ряд технологических проблемы, связанных с проведением и сопровождением операций ДУ.

До настоящего времени единственной законодательно отрегулированной отраслью ДУ являются коллективные инвестиции в ПИФы. В то же время именно эта отрасль не устраивает основную группу потребителей этого вида услуг – негосударственные пенсионные фонды и страховые компании – по ряду следующих причин:

-

• невозможность выполнения законодательно установленных требований по размещению резервов НПФ (например в части предоставления гарантий возвратности активов);

-

• невозможность составления индивидуальных инвестиционных деклараций;

-

• существенное ограничение по объектам инвестирования и финансовым инструментам.

В части индивидуальных схем ДУ, к сожалению, в еще большей мере имеет место неоднозначность и экономическая необоснованность российского законодательства, усугубляемая противоречивыми трактовками законов и подзаконных актов со стороны регуляторов рынка.

Одной из основных проблем ДУ является юридически закрепленная неравноправность инвестора и доверительного управляющего в отношении результатов управления. Согласно положениям Гражданского кодекса Российской Федерации доверительный управляющий вне зависимости от формы управления несет полную ответственность за конечный результат управления и обязан возместить учредителю управления все возможные убытки, а также упущенную выгоду. Указанное положение полностью противоречит общемировой практике ДУ и не соответствует экономической природе этого вида деятельности.

В заключение хотелось бы еще раз подчеркнуть, что современные возможности рынка ценных бумаг в сочетании с опытом и профессионализмом управляющих позволяют выбрать индивидуальную стратегию работы, отвечающую всем требованиям клиента по таким параметрам, как ожидаемая доходность, потенциальные риски, сроки инвестирования и т. д. Ваш капитал должен работать на Вас!