Какими будут процентные ставки в 2015 году?

Автор: Голякова М.М., Майоров В.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Приводятся экономические выкладки, описывающие картину на кредитном рынке. Рассматривается динамика процентных ставок. Производится предварительный анализ рынка потребительского кредитования.

Заемщик, потребительский кредит, процентная ставка, инфляция, кризис, овердрафт, ипотека, кредитная карта

Короткий адрес: https://sciup.org/140111780

IDR: 140111780

Текст научной статьи Какими будут процентные ставки в 2015 году?

Во втором полугодии 2014 года требования к заемщикам изменились и стали более жесткими. Были введены ограничения по срокам выдачи кредитов, по обеспечению, сократилось количество допустимых отклонений от кредитных программ и нормативных финансовых показателей. Это естественным образом отразилось на проценте одобрений кредитных сделок, который начиная с декабря 2014 года, продемонстрировал существенное снижение до уровней около 40-50% от примерно 75% в начале года. Самыми распространенными факторами отказов сейчас являются снижение финансовой устойчивости, рост просроченной дебиторской и кредиторской задолженности, снижение объемов бизнеса.

После повышения ключевой ставки ЦБ РФ в середине декабря мы видели значительное снижение спроса на бизнес-кредиты.

Чтобы выдавать недорогие кредиты, банкам нужно привлекать недорогие средства - кредиты от других банков или ЦБ, вклады населения. В сложившейся кризисной ситуации все эти источники фондирования ощутимо дорожают - инфляция и девальвация вносят свою лепту в стоимость привлечения денег. [2, c.58]

Таким образом, на рынке потребкредитования наметилась тенденция к увеличению процентных ставок, которая скорее всего продлится долго - до тех пор, пока не стихнут инфляционные и девальвационные процессы, ставки по кредитам продолжат расти.

Также для того чтобы обезопасить себя в связи с надвигающимся кризисом, банки, продолжают ужесточать требования к заемщикам, а значит чаще будут отказывать в предоставлении кредитов и снижать лимиты кредитования.

Все это напоминает кризисную ситуацию 2008-2009 годов. При этом, по прогнозам многих аналитиков, кризис 2014-2015 годов может быть значительно тяжелее.

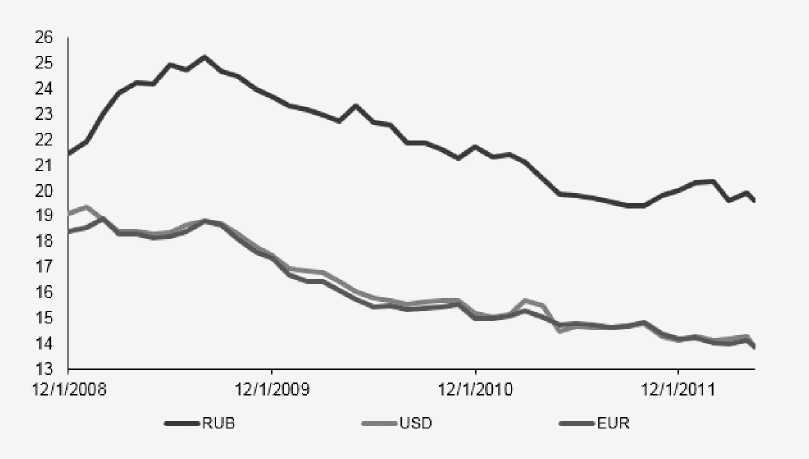

Если посмотреть на динамику процентных ставок в 2008-2012 годах, то становится понятно, что в период кризиса ставки по кредитам будут расти (см. Рисунок 1).

Своего пика процентные ставки достигли в августе 2009 года, т.е. практически через год, после первых кризисных явлений. А вот докризисного уровня ставки достигли уже только в начале 2011 года.

Рис.1 Динамика процентных ставок по потребительким кредитам 20082012 годы

Ожидается, что и в 2015 году ставки по кредитам продолжат свой рост, и в 1 квартале 2015 года полная стоимость кредитов будет колебаться в пределах разрешенных границ, официально опубликованных на сайте Центробанка: от 22% до 34% по потребкредитам, от 34% до 54% в рамках POS-кредитования (кредиты на товары в магазинах). [3]

Многие клиенты не готовы брать заемные средства по новым ставкам, что особенно актуально для инвестиционных проектов. Некоторые предприниматели вообще дезориентированы с точки зрения развития собственного бизнеса в текущих условиях. В то же время, уже в январе мы стали наблюдать рост числа заявок со стороны клиентов с целью рефинансирования кредитной задолженности в сторонних банках.

Причиной тому, в первую очередь, послужило то, что ряд банков либо существенно снизил объемы кредитования бизнеса, либо вообще приостановил выдачу кредитов бизнесу. [2, c. 101]

В целом, в ближайшие месяцы ожидается восстановления и даже роста спроса на краткосрочное финансирование оборотного капитала, тогда как на инвестиционном рынке продолжится стагнация до существенного снижения ставок на рынке.

После резкого увеличения ставок в декабре 2014 года, уже в этом году предприняли ряд мер по удешевлению новых кредитов. В настоящее время процентная ставка по вновь заключаемым договорам к примеру в МДМ Банке колеблется от 21-25% годовых в зависимости от срока, суммы и обеспечения. Это на 3-4% ниже уровня середины декабря, но на 5-6% выше, чем в ноябре.

В 1-м полугодии 2015 г. наиболее востребованными будут короткие деньги на финансирование оборотного капитала – возобновляемые кредитные линии и овердрафты. Еще более сократится доля кредитов рискованным отраслям – чистым импортерам (за исключением ряда дешевых товаров повседневного спроса), девелоперам и строительной отрасли, производителям строительных материалов грузоперевозчикам, автодилерам, ритейлерам, специализирующимся на бытовой технике и электронике, которые в целом по нашей оценке будут наиболее подвержены кризису.

Банки всеми способами будут пытаться снизить риски неплатежей и возникновения просроченной задолженности. И вполне вероятно, что количество отказов без объяснения причин в следующем году вырастет в несколько раз.

Предварительный анализ рынка потребительского кредитования показывает, что в 2015 банки «возьмут курс» на улучшение качества своих кредитных портфелей. Это значит, что будут наращиваться объемы ипотеки и сокращаться выдача наличных кредитов и кредитных карт.

Кроме того, все без исключения банки «повернутся лицом» к надежным заемщикам с хорошей кредитной историей и стабильно высоким доходом (разумеется, официальным). [4]

К сожалению, в 2015 году оформить в банке кредит без справки о доходах заемщикам «с улицы» вряд ли удастся. Кроме того, сильно поредеют и предложения по необеспеченным кредитам – в линейке банков останутся лишь продукты с минимальным уровнем риска.

Рассмотрим несколько актуальных банковских предложений, которые наверняка перейдут и в следующий, 2015 год.

Россельхозбанк

Россельхозбанк предлагает своим заемщикам рекордное количество кредитных продуктов. Одних только потребительских кредитов в банке представлено сразу восемь штук: от экзотического «Садовода» до классического «Потребкредит без обеспечения».

Самую низкую ставку в этом сегменте Россельхозбанк предлагает в рамках специальной акции, условия которой действуют до 3 марта 2015 года.

Процентная ставка на сумму до одного миллиона рублей и сроком до одного года начинается с 14,5%. В случае отказа заемщика от страхования своей жизни и здоровья, процент по акционному кредиту увеличивается сразу на 2%.

В рамках акции зарплатные клиенты банка могут оформить небольшую сумму заемных средств (до 50 000 рублей) под 12,5% годовых.

Если сравнивать процентные ставки по кредитам Россельхозбанка в 2014 и в 2013 году, видно, что всего за год заемные средства серьезно «подорожали».

Например, в середине прошлого года «Потребительский кредит без обеспечения» на сумму до 750 000 рублей «заемщик с улицы» мог оформить под 20%-22,25% годовых. Сейчас этот же диапазон выглядит как 22,5%-25%.

Для чистоты эксперимента рассмотрим еще один кредит Россельхозбанка под названием «Инженерные коммуникации». В 2013 кредит на проведение воды, газа или канализации обошелся бы заемщику в 12%-17,5% годовых. Сейчас же за пользование заемными средствами придется заплатить от 18,5% до 21,5% годовых. [3]

ВТБ24

Без справки о доходах и трудовой книжки кредит наличными в ВТБ24 можно оформить на сумму до 500 000 рублей. Если же заемных средств нужно больше – свою трудовую занятость придется подтверждать документами.

Сумму свыше 1 млн. рублей могут получить лишь зарплатные клиенты банка, сумму от двух до трех миллионов рублей – только владельцы пакета «Привилегия».

Годовая процентная ставка по кредиту зависит не только от суммы и срока, но и от наличия у заемщика страховки: «Лайф+» или «Профи». Сейчас минимальный процент в ВТБ 24 начинается с 17,5% годовых (для участников зарплатных проектов). Год назад эта категория заемщиков могла оформить кредит наличными под 17% годовых.

К слову, с недавнего времени хорошая кредитная история в банке дает заемщику возможность оформить кредит наличными со скидкой: минус 1% от годовой процентной ставки. В представлении ВТБ24 «хорошая кредитная история» — это отсутствие просрочек по кредитам любых банков, оформленных, как минимум, год назад. [1, c.75]

Альфа-Банк

Стоимость кредита наличными в Альфа-Банке зависит от «параметров» заемщика. Чем больше официальной информации о себе он предоставит, тем более выгодными будут условия кредитования.

Максимальный размер кредита в Альфа-Банке составляет 1 млн. рублей (для заемщиков «с улицы») и 2 млн. рублей (для зарплатных и корпоративных клиентов). Заемные средства можно оформить на срок от одного года до пяти лет.

Размер процентных ставок варьируется в диапазоне от 16,99% до 39,99% годовых.

Справка о доходах по форме 2-НДФЛ обязательна для любых сумм и сроков. Индивидуальным предпринимателям кредит наличными в АльфаБанке не предоставляется.

Сбербанк России

В отличие от других банков, Сбербанк разделил свои потребительские кредиты на отдельные продукты в зависимости от условий их предоставления.

Например, «Потребительский кредит без обеспечения» выдается без оформления залога и под высокую процентную ставку. Получить заемные средства на сумму до 1,5 млн. рублей можно на срок от 3 месяцев до 5 лет и только при наличии справки о доходах и трудовой книжки.

Процентная ставка по «Кредиту без обеспечения» варьируется в диапазоне от 17% годовых (для зарплатных клиентов банка) до 25,5% (для «новеньких» заемщиков). Всего год назад минимальный процент по тому же кредиту в Сбербанке составлял 15% годовых.

Если подтвердить свой доход документами заемщик не может, можно взять «Кредит по документам на транспортное средство». В этом случае, максимальная сумма заемных средств составит 300 000 рублей на срок до двух лет, а процентная ставка фиксируется на уровне 27% годовых.

По условиям кредита, оформлять авто в залог не нужно. Достаточно лишь предъявить банку свидетельство о регистрации транспортного средства (не старше семи лет) и действующий полис ОСАГО.

Кроме вышеперечисленных вариантов, получить кредиты наличными в Сбербанке можно еще под поручительство физических лиц (от 16,5% годовых) и под залог объектов недвижимости (от 15% годовых). [1, c. 132]

К слову, именно «Кредит под залог объектов недвижимости» предлагает самые «длинные» сроки и крупные суммы кредитования (до 10 млн. рублей до 7 лет).

Список литературы Какими будут процентные ставки в 2015 году?

- Бердяев Н.А. Смысл экономики. : Библиотека Якова Крото-ва. URL: http://krotov.info/library/02_b/berdyaev/1923_019_4.htm (дата обращения: 20.02.2015).

- Реутин М.Ю. Национальная экономика. Учебник для вузов. : Вопросы экономики 2014. №9. Режим доступа: http://vphil.ru/index.php?option=com_content&task=view&id=1021&Itemid=52. (дата обращения: 15.03.2015).

- creditradar.ru

- sia.ru