Какой курс рубля нужен российской промышленности

Автор: С. Цухло

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (48), 2017 года.

Бесплатный доступ

Как показывает исследование Института Гайдара, мнение предприятий российской промышленности об оптимальном для нее курсе рубля различается в зависимости от того, о какой отрасли идет речь. Тем не менее большинство отраслей и предприятий склоняются к тому, что им выгоден крепкий рубль

Короткий адрес: https://sciup.org/170176750

IDR: 170176750

Текст научной статьи Какой курс рубля нужен российской промышленности

В марте 2017 г. в анкету регулярного конъюнктурного опроса Института Гайдара был добавлен вопрос об оптимальном (желательном) курсе рубля для предприятий. Формулировка почти в точности повторяла вопрос, который задавался в мае 2016 г. тем же предприятиям по инициативе Департамента исследований и прогнозирования Центрального банка РФ1.

Его результаты будут выглядеть вполне обоснованными, поскольку российская промышленность уже более двух лет на практике (т.е. с учетом спроса на свою продукцию, своих цен, цен на сырье и материалы, цен на машины и оборудование) живет в условиях свободного плавания рубля. Напомним, что в 2014–2017 гг. курс национальной валюты изменялся (по среднемесячным курсам Центрального банка РФ) от 33,78 до 77,93 руб./долл. После девальвации декабря 2014 г. среднемесячный курс рубля находился в интервале от 50,47 до 77,93 руб./долл. Таким образом, у предприятий было достаточно времени увидеть реальные последствия как ослабления, так и укрепления рубля и оценить, какой курс рубля нужен каждому их них.

Предпочтения отраслей

Как показал наш опрос, в марте 2017 г. российской промышленности нужен был курс 52 руб./долл. Этот результат почти не отличается от результата мая 2016 г. (51 руб./долл.). Промышленность, таким образом, имеет вполне устоявшиеся и проверенные уже временем представления о курсе национальной валюты в современных реальных условиях производства и сбыта. При этом результаты по отраслям демонстрируют абсолютно логичные различия.

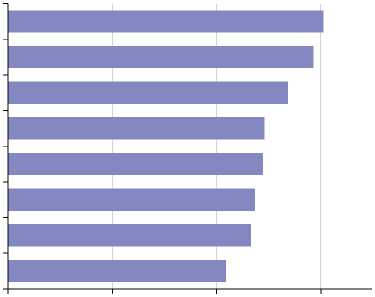

Самый крепкий рубль (42 руб./долл.) нужен фармацевтической промышленности, которая, похоже, сильно зависит от импортного сырья (субстанций) и оборудования, не смогла найти их российских аналогов и оценила зависимость спроса населения даже на российские препараты от курса национальной валюты. На другом полюсе находятся металлургические предприятия, для которых оптимальным является курс 61 руб./долл., что очевидно объясняется возможностью экспортировать свою продукцию. Близкий результат (59 руб.) был получен и в химпроме, который тоже обладает хорошим экспортным потенциалом и успешно реализовал инвестиционные программы в предыдущие годы при еще крепком рубле.

Удивительные на первый взгляд результаты продемонстрировали легкая и пищевая промышленность, которым нужен практически одинаковый курс в 48–49 рублей за единицу американской валюты. И это при том, что указанные отрасли должны вроде бы иметь диаметрально противоположное отношение к курсу с точки зрения традиционного представления об импортозамещении и конкуренции с импортом. Пищевая отрасль всегда (в 1995–2017 гг.) испытывала минимальную конкуренцию со стороны производителей из дальнего зарубежья (ниже этот показатель был только в промышленности строительных материалов). С августа 2014 г. пищевая промышленность получила дополнительный бонус в виде санкционного запрета на ввоз продовольствия из стран Западной Европы. В результате конкуренция с импортным продовольствием в 2015–2017 гг. снизилась и оценивается российскими пищевиками как «слабая» (заметим, что в 2000–2002 гг. она была ближе к уровню «никакой»). Однако эта отрасль существенно зависит от импортного оборудования и материалов, что и определяет потребность пищевых предприятий в крепком рубле. Последнее не только позволит снизить предприятиям издержки и цены, но и будет оз-

Металлургия

Химпром

Машиностроение

Леспром

Пищевая

Легкая

Стройматериалы

Медицинская

Рис. 1. Оптимальный курс рубля для отраслей российской промышленности, март 2017 г., руб./долл.

начать увеличение реальных доходов населения и оживление спроса на продукты питания.

Легкая промышленность находится в ином положении: ни одна другая отрасль не испытывала такой высокой конкуренции со стороны импорта ни в среднем в 1995–2017 гг., ни в постдевальвационные 2015–2016 гг. Доля конкурентных (с импортом) рынков в этой отрасли в 2011–2013 гг. достигала 80% и опустилась в 2015–2016 гг. только до 73%. В 2015–2017 гг. спросом на свою продукцию удовлетворены только треть предприятий легпрома. И тем не менее этой отрасли тоже нужен крепкий рубль, хотя по всем канонам легкая промышленность должна ратовать за слабый рубль. Такому «неправильному» отношению отрасли к курсу национальной валюты может быть только одно объяснение: легкая промышленность критически зависит от импортного оборудования, сырья, материалов. Поэтому ослабление национальной валюты означает рост ее отпускных цен, снижение инвестиций и, следовательно, качества выпускаемой продукции, падение спроса на внутреннем рынке. В такой ситуации легпром логично отдает предпочтение более крепкому рублю.

Как предприятия формируют свои представления о курсе рубля

Наши опросы еще 2014 г. (апреля и декабря) показали критическую зависимость российских промышленных предприятий от импортного оборудования, комплектующих, сырья. В апреле 2014 г., когда, напомним, термины «девальвация» и «импортозамещение» не входили в лексикон основной массы политиков, экономистов и производственников,

40% предприятия признали, что они не смогут отказаться от закупок импорта ни при каком повышении цен на него. Тогда этот результат воспринимался спокойно и имел больше академическое значение, чем политическое. В точности такой же вопрос был включен и в декабрьскую (2014 г.) анкету и – показал абсолютно такие же результаты: около 40% предприятий по-прежнему были не готовы отказаться от закупок импорта ни при каком повышении цен на него. Даже в условиях самой сильной после августа 1998 г. девальвации рубля, когда скачок цен на импорт перешел из гипотетического сценария в реальность.

Следующим впечатляющим результатом стали итоги февральского (2015 г.) опроса промышленных предприятий о наиболее эффективных тогда, в начале кризиса 2015–2016 гг., антикризисных мерах. Отечественные производители, которым положено было радоваться девальвации рубля вследствие неизбежного переключения потребителей с подорожавшего импорта на российские аналоги, на первое место в числе рассматриваемых антикризисных мер поставили укрепление рубля. Тогда за него проголосовали 58% предприятий – столько же, сколько и за снижение налогов. А за продолжение девальвации в феврале 2015 г. выступили только 2% предприятий. Этот результат 2015 г. полностью стыкуется с итогами опросов 2012–2014 гг. об эффективности антикризисных мер в случае возможной «второй волны кризиса». За гипотетическую (тогда!) резкую девальвацию рубля в межкризисный период высказывались только 3% предприятий, за плавную девальвацию – 12%.

Вполне определенное отношение российской промышленности к девальвации рубля заставило нас начать мониторинг влияния курса рубля на основные показатели деятельности предприятий и нужные для промышленности изменения его курса.

По прямым оценкам предприятий, самую сильную зависимость от курса рубля имеет себестоимость российской продукции : независимость своих издержек от курса рубля признавали в среднем за 3 года мониторинга только 11% предприятий. При этом промышленности удалось снизить зависимость издержек от курса рубля только на 9 п.п.: с 93% в 2015 г. до 84% в 2017 г. Направление влияния девальвации рубля на себестоимость российской продукции вполне определенно – увеличение. Об этом в 2015 г. сообщили 72% и по 67% предприятий – в 2016 и 2017 гг. Снизить издержки (за счет удачного перехода на более дешевые российские аналоги) удалось только 1–2% предприятий. А еще 19% предприятий сообщили о том, что девальвация рубля не сказалась на величине их издержек в силу, видимо, использования заменителей без увеличения их цен. Традиционный баланс влияния (рост минус снижение) составлял по себестоимости +64…+71 пунктов и оказался самым большим среди всех других показателей деятельности предприятий.

В такой ситуации российская промышленность логично демонстрирует максимальную востребованность в укреплении курса рубля именно для снижения своих издержек. Этот результат был получен нами и в 2015, и в 2016, и в 2017 гг. Особенно велика была потребность в укреплении рубля в январе 2016 г., когда курс национальной валюты оказался самым слабым для всего постдевальвационного периода. Тогда о необходимости роста курса рубля для снижения себестоимости продукции заявили 78% предприятий.

На втором месте по зависимости от курса национальной валюты находятся отпускные цены предприятий . Только 15% из них в среднем за три года мониторинга сообщили о том, что их цены свободны от влияния курса. В 2017 г. доля таких оценок достигла 19%. Еще четверти предприятий удалось избежать воздействия девальвации рубля на свои цены. Однако абсолютное большинство предприятий сообщило о росте своих цен под влиянием девальвации, и лишь 3% производителям удалось снизить свои цены. Баланс влияния девальвации рубля на цены пребывал в интервале +52..+58 пунктов.

Российской промышленности, несмотря на традиционные представления, не удалось в итоге добиться роста внутреннего спроса на свою продукцию в результате девальвации декабря 2014 г. Все три года нашего мониторинга балансы влияния обесценения рубля на внутренние продажи, по оценкам предприятий, были отрицательными и постепенно увеличивали свое негативное влияние с -6 до -15 пунктов. При этом большинство предприятий (более 60%) считает, что внутренний спрос на производимую ими продукцию либо не зависит от курса рубля, либо не изменился под влиянием его колебаний. Максимальный рост спроса на российскую продукцию под влиянием девальвации пришелся на 2015 г. и был отмечен 17% предприятий. Однако к 2017 г. доля таких предприятий снизилась до 11%. Последнее объясняется как укреплением курса рубля, так и постепенной адаптацией покупателей к новым экономическим условиям. А вот негативное (кризисное!) воздействие девальвации рубля на внутренний спрос, по оценкам предприятий, демонстрировало, скорее, обратную динамику (23, 25 и 26% предприятий соответственно) или, по крайней мере, было стабильным.

Это неожиданное для некоторых теоретиков обстоятельство предопределило потребность практиков (руководителей российских промышленных предприятий) в укреплении рубля для стимулирования роста внутреннего спроса на собственную (российскую) продукцию. Особенно велика была эта потребность в январе 2016 г., когда, напомним, курс национальной валюты был самым низким для всех месяцев 2014–2017 гг., а мы именно в январе 2016 г. задали вопрос о предпочтительном для российской промышленности изменении этого курса для роста внутреннего спроса на ее продукцию. На основе опыта первого постдевальвационного, кризисного года, более половины (52%) российской промышленности высказалось за укрепление курса рубля. А ослабление курса для роста внутреннего спроса тогда нужно было только 12% предприятий. Сейчас (в условиях укрепления курса в 2017 г. и начинающегося выхода из кризиса) потребность в дальнейшем укреплении рубля стала меньше – только 27% предприятий нуждается в нем для роста внутреннего спроса на свою продукцию. Но и в этом случае дальнейшее укрепление остается самым востребованным изменением курса национальной валюты для роста внутреннего спроса в 2017 г.

Столь же определенное изменение курса нужно российской промышленности и для роста инвестиций. Все годы нашего мониторинга промышленность заявляла, что укрепление рубля будет стимулировать капитальные вложения на предприятиях. Особенно велика была доля таких оценок в начале 2016 г., когда курс был особенно слаб, а промышленность впервые после вступления России в период санкций и обвала инвестиционных планов, стала избавляться от инвестиционного пессимизма. Тогда 73% предприятий заявили, что им нужно укрепление рубля для роста инвестиций, и только 8% нуждались в его ослаблении для стимулирования капвложений. В марте 2017 г., когда инвестиционные планы промышленности продемонстрировали положительный максимум в условиях кризиса, а среднемесячный курс составил 58 руб., дальнейшее укрепление рубля могло бы стимулировать инвестиции почти у половины российской промышленности, а ослабление – у 11% предприятий. Баланс влияния курса на инвестиции по-прежнему остается определенно в пользу укрепления рубля.•