Каково влияние мирового фондового рынка на различные сектора российского фондового рынка в условиях пандемии 2020—2021 годов и масштабных антироссийских санкций 2022—2023 годов?

Автор: Елена Николаевна Егорова, Мария Сергеевна Вигриянова

Журнал: В центре экономики @vcec

Рубрика: Математические, статистические и инструментальные методы в экономике

Статья в выпуске: 1 т.5, 2024 года.

Бесплатный доступ

Статья посвящена сравнительной оценке влияния двух крупных катаклизмов последних лет — пандемии COVID-19 и беспрецедентных комплексных антироссийских санкций — на связи мирового и российского фондовых рынков в различных секторах экономики. Анализ проведён в отношении курсов акций крупнейших нефтегазовых, финансовых и высокотехнологических компаний России и их статистической зависимости от динамики индикаторов соответствующих секторов мирового фондового рынка.

Фондовые рынки, фондовые индексы, глобальный нефтяной сектор, глобальный финансовый сектор, глобальный высокотехнологический сектор, российские нефтегазовые компании, российские банки, российские телекоммуникационные компании, статистическая зависимость, пандемия COVID-19, антироссийские санкции, статистический анализ

Короткий адрес: https://sciup.org/14130025

IDR: 14130025 | УДК: 339.72 | DOI: 10.24412/2713-2242-2024-1-1-15

What is the Impact of the Global Stock Market on Various Sectors of the Russian Stock Market in the Contexts of Pandemic in 2020—2021 and Large-scale Anti-Russian Sanctions in 2022—2023?

The article is devoted to a comparative assessment of the impact of two major cataclysms in recent years — the COVID-19 pandemic and unprecedented comprehensive anti-Russian sanctions — on the links between the global and Russian stock markets in various sectors of the economy. The analysis was carried out with respect to the share prices of the largest oil and gas, financial and high-tech companies in Russia and their statistical dependence on the dynamics of indicators of the relevant sectors of the global stock market.

Текст научной статьи Каково влияние мирового фондового рынка на различные сектора российского фондового рынка в условиях пандемии 2020—2021 годов и масштабных антироссийских санкций 2022—2023 годов?

Введение / Introduction

Влияние мирового фондового рынка на национальные фондовые рынки в условиях глобализации, на первый взгляд, однозначно представляется весьма существенным и устойчивым. Однако это далеко не всегда и не совсем так, что показано в наших исследованиях [1-3] макроэкономических трендов и ориентиров инвесторов на фондовых рынках в 2006-2019 гг. c использованием экономико-статистических методов. Процесс глобализации и кризисы влияют на предпочтения инвесторов при приобретении ценных бумаг тех или иных компаний из разных стран. Эти предпочтения ранее исследованы в ряде работ зарубежных ученых [48], а также в наших статьях [9-12].

Что же изменилось в период пандемии COVID-19, а затем в условиях беспрецедентных антироссийских санкций (их уже более 18000!), поводом для которых послужило проведение Специальной военной операции? Как повлияла дважды возникшая по различным причинам разобщённость экономик на динамику фондовых рынков и на положение на них крупных российских компаний нефтегазового, банковского и высокотехнологического секторов, удельный вес которых в российских фондовых индексах суммарно составляет более половины?

Методика / Methodology

На основе экономико-статистического инструментария, описанного в указанных выше работах [1-3, 9-12] с использованием пакетов Microsoft Excel и EViews исследованы статистические зависимости котировок 9 крупных отечественных компаний трёх секторов российского фондового рынка от динамики показателей соответствующих секторов глобального фондового рынка. Проведённый ранее анализ длинных временных рядов ежедневных котировок и значений композитных показателей на наличие стационарности с помощью расширенного теста Дики-Фуллера [13] и автокорреляции путём построения VAR-модели (тестирования линейной комбинации рядов на долгосрочную стационарность [14]) дало отрицательные результаты [1], что ожидаемо, поскольку долгосрочные тенденции на фондовом рынке практически не наблюдаются. Это позволяет оценить взаимовлияние показателей посредством серии линейных уравнений корреляции и подбора временных интервалов, в течение которых каждое их них актуально.

Поведены экспериментальные расчеты и выявлены основные тенденции динамики этого рынка в 20202021 годах (во время пандемии) и в 2022-2023 годах (в период действия масштабных антироссийских санкций).

Результаты и обсуждение / Results and discussion

Исследовались статистические зависимости котировок акций следующих крупных российских компаний от динамики показателей соответствующих секторов мирового фондового рынка:

-

• ПАО «ЛУКОЙЛ», НК «Роснефть» и ПАО «Газпром» от индикатора фьючерсной цены на нефть USO (United States Oil Fund ETF);

-

• ПАО «Сбербанк России» и ПАО ВТБ от индикатора глобального финансового сектора IXG (iShares Global Financials ETF);

-

• ПАО «МТС», ПАО «Ростелеком», ТНК «Яндекс» и ООО «ВК» (до ноября 2021 г. Mail.ru Group) от индикатора высокотехнологического сектора IXN (iShares Global Tech ETF).

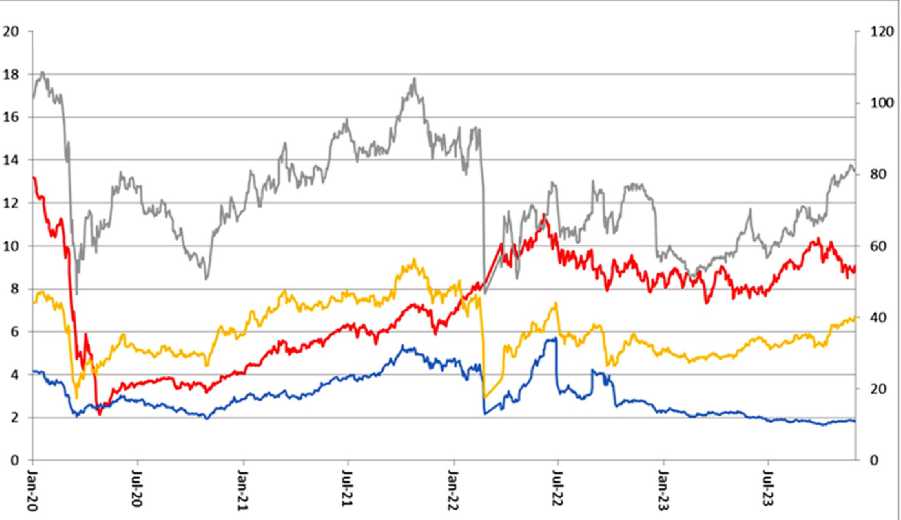

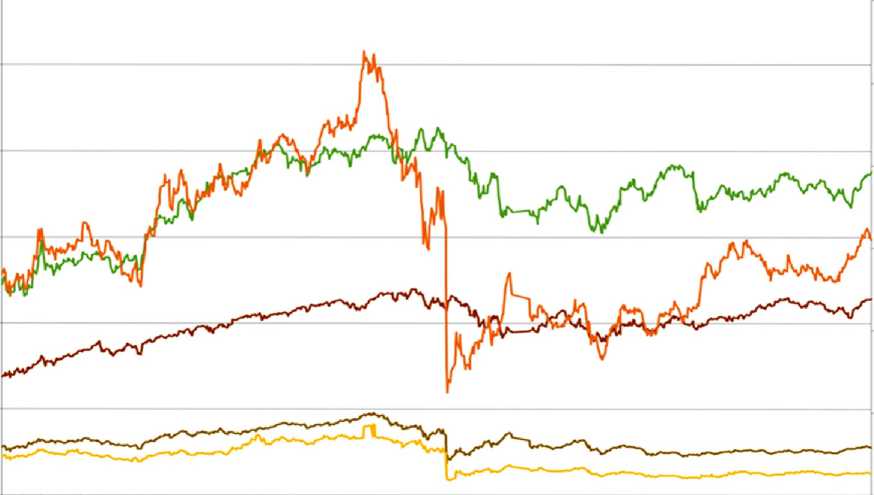

Зависимость котировок акций ПАО «ЛУКОЙЛ», НК «Роснефть» и ПАО «Газпром» от индикатора глобального нефтегазового рынка USO в 20202023 годах / The dependencies of the share prices of PJSC LUKOIL, NK Rosneft and PJSC Gazprom on the indicator of the global oil and gas market USO in 2020—2023

Ранее нами было проведено исследование статистических зависимостей котировок акций ПАО «ЛУКОЙЛ», НК «Роснефть» и ПАО «Газпром» от индикатора фьючерсной цены на нефть USO до начала и во время пандемии коронавируса [9]. Был сделан общий вывод о том, что пандемия COVID-19 способствовала резкому росту положительной зависимости нефтегазового сектора российского фондового рынка и отдельных крупных компаний от глобальных индикаторов нефтяного (но не газового) сектора мирового фондового рынка. Также возросла чувствительность индекса РТС и котировок акций крупных нефтегазовых компаний к изменению показателя композитной фьючерсной цены на нефть. Это значит, что пандемия значительно усилила процессы глобализации в нефтегазовом секторе российского фондового рынка.

Теперь исследуем, какое влияние оказали на эти процессы беспрецедентные антироссийские санкции, введенные в связи с СВО в 2022-2023 годах в отношении российских компаний. Нами были идентифицированы статистические зависимости между котировками акций ПАО «ЛУКОЙЛ» (LCOH), НК «Роснефть» (ROSN) и ПАО «Газпром» (GAZP) и индикатора фьючерсной цены на нефть USO (таблица 1).

На рис. 1 показано изменение уровня котировок акций и значение показателей в 2020—2023 годах. Заметно восстановление и неравномерный рост всех индикаторов после их падения в начале пандемии коронавируса, особенно значительный у акций ПАО «ЛУКОЙЛ». После чего наблюдается замедление этого роста, затем небольшое падение уровней показателей в конце 2021 — начале 2022 года и резкий обвал в конце февраля с началом Специальной военной операции.

MATHEMATICAL, STATISTICAL AND INSTRUMENTAL METHODS IN ECONOMICS

В тот же период уровень USO сохранял тенденцию к росту. Затем наблюдалась адаптация и рост всех котировок акций российских нефтегазовых компаний до июля 2022 года. После введения новых санкций произошло снова падение курсов и новое отыгрывание, но без достижения прежних уровней, кроме акций ПАО «ЛУКОЙЛ».

Диверсия на газопроводах «Северный поток — 1» и «Северный поток — 2» отрицательно сказалась на курсах акций ПАО «Газпром» и отечественных нефтяных компаний. Однако последние довольно быстро восстановились. Только акции GAZP сохранили тенденцию к сравнительно небольшому снижению, к концу 2023 года их значения стабилизировались на уровне несколько ниже того, до которого упали в феврале 2022 года. При этом очевидна несинхронность в динамике курсов акций российских компаний и USO. Осенью 2023 года последний индикатор имел тенденцию к сни-жеию, тогда как LCOH и ROSN — к росту.

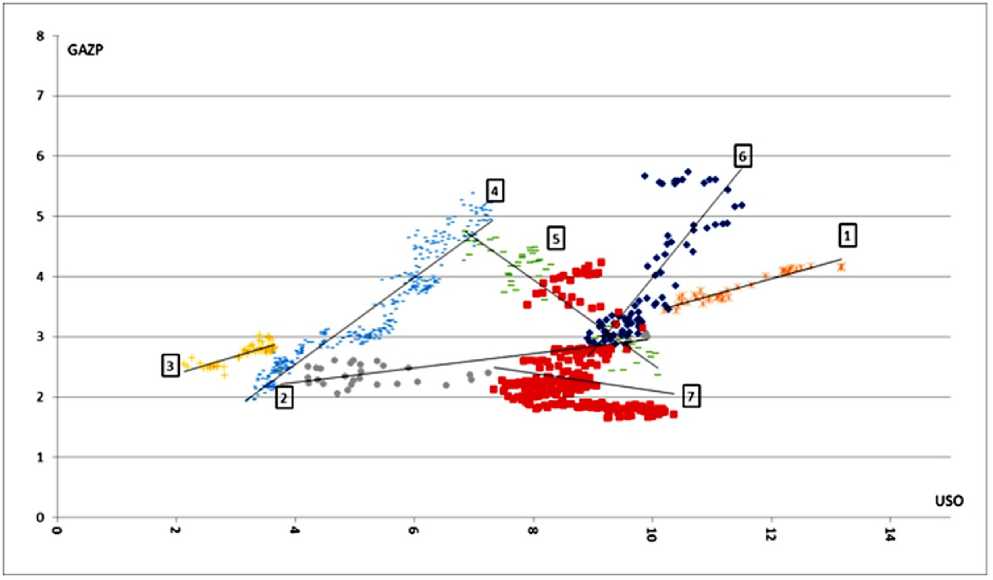

в виде больших или меньших разреженных «облаков» значений вокруг этих линий. Самое большее облако — красное — относится к линии 7 (незначимая обратная связь), самое меньшее — светло-голубое — к линии 4 (тесная прямая связь).

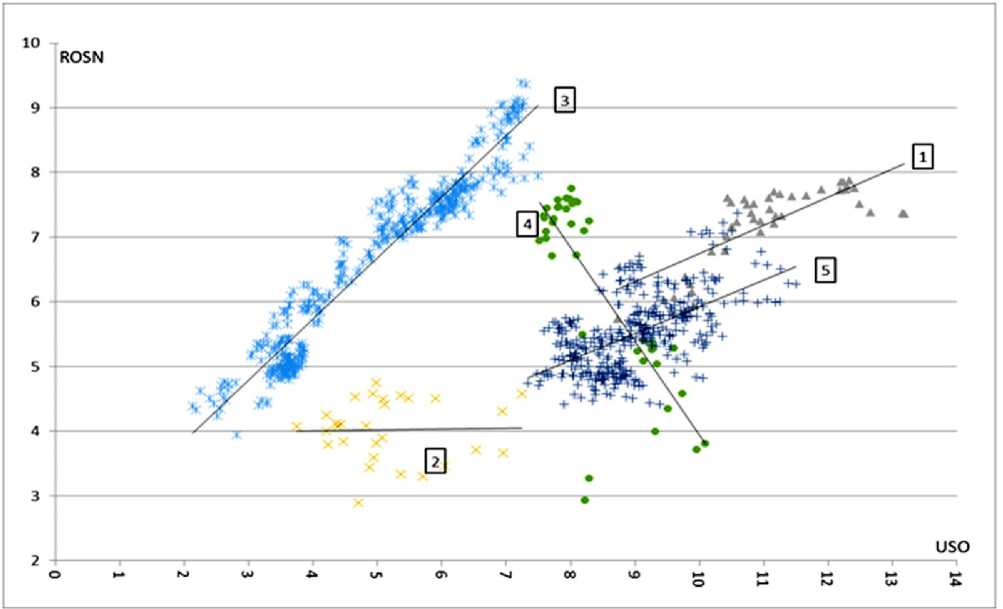

Похожая картина наблюдается и на рис. 3, где представлена зависимость котировок акций НК «Роснефть» от USO. Самый больший отрицательный наклон имеет линия 4, соответствующая периоду непосредственно перед и сразу после начала СВО. Самым большим и плотным является облако вокруг линии 3, соответствующей тесной связи в период вскоре после начала пандемии и до начала СВО.

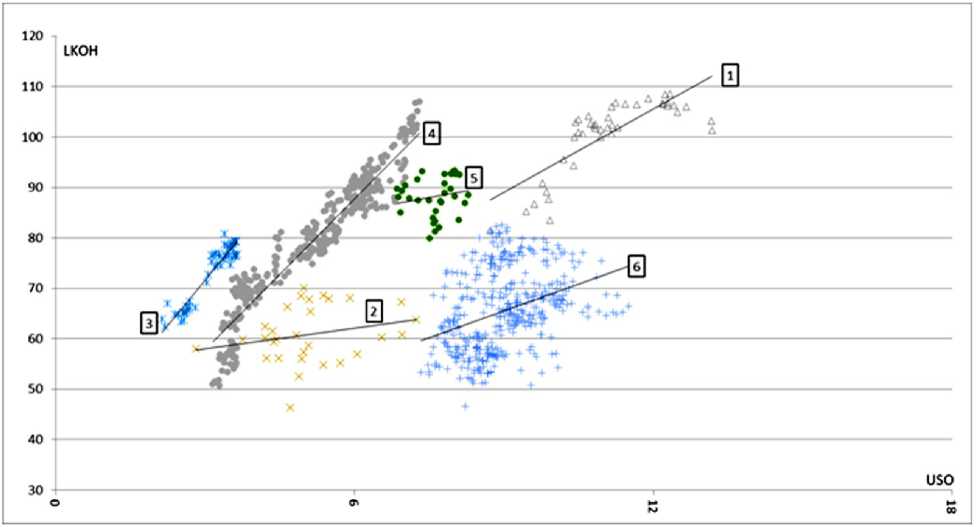

Что интересно, по акциям ПАО «ЛУКОЙЛ» связь потерялась примерно за 3 месяца до начала СВО и потом так и не возобновилась в 2023 году (коэффициент детерминации 0,13). На рис. 4 видны наиболее плотные облака значений вокруг линий 3 и 4, соответствующих периоду восстановления от шока после начала

---USO ——GAZP/USD ——ROSN/USD ——LKOH/USD

Рис. 1 / Fig 1. Динамика индикатора USO, котировок акций ПАО «ЛУКОЙЛ», НК «Роснефть», ПАО «Газпром» в 2020-2023 годах / The dynamics of the USO indicator, quotations of shares of PJSC LUKOIL, NK Rosneft, PJSC Gazprom in 2020-2023

Из таблицы 1 видно, что до начала СВО связь динамики котировок российских компаний с USO была положительной и весьма значимой для всех 3 корпораций. Полужирным прямым шрифтом здесь и далее выделены периоды статистически значимой связи, полужирным курсивом – близкой к таковой.

Незадолго до начала СВО коэффициент регрессии стал отрицательным для ПАО «Газпром» при сохранении тесноты связи, а для НК «Роснефть» — при снижении тесноты связи до малозначимого уровня уже с апреля 2022 года. На рис. 2 видны противоположные наклоны линий зависимости котировок акций ПАО «Газпром» от USO, а теснота связи отобразилась пандемии короновируса и далее за 2 месяца до начала СВО. Самые «кудлатые» облака видны вокруг линий 5 и 6, что соответствует периодам перед началом и после начала СВО. Это явление наглядно показывает очень слабую связь между индикаторами.

Таким образом, значительная часть инвесторов предвидела сложную ситуацию на рынке ценных бумаг российских нефтяных компаний. Динамика котировок ПАО «Газпром» потеряла связь с USO в конце августа 2022 года, через полгода после начала СВО, этот рынок какое-то время был относительно устойчив к санкциям, да и вводились они поэтапно. «Критическая масса» набралась не сразу.

Vol. 5. No. 1. 2024

МАТЕМАТИЧЕСКИЕ, СТАТИСТИЧЕСКИЕ И ИНСТРУМЕНТАЛЬНЫЕ МЕТОДЫ В ЭКОНОМИКЕ

Таблица 1. / Table 1. Зависимость котировок акций ПАО «ЛУКОЙЛ», НК «Роснефть», ПАО «Газпром» (y) от индикатора фьючерсной цены на нефть USO (x) / The dependencies of the share prices of PJSC LUKOIL, NK Rosneft, PJSC Gazprom (y) on the USO oil futures price indicator (x)

|

№ зависимости |

Период действия |

Уравнение регрессии |

Коэффициент детерминации (R2) |

|

ПАО «ЛУКОЙЛ» (LCOH) |

|||

|

1 |

03.01.2020 — 06.03.2020 |

y= 5.51x + 39.38 |

0.627 |

|

2 |

10.03.2020 — 21.04.2020 |

y= 1.37x + 53.92 |

0.057 |

|

3 |

22.04.2020 — 08.07.2020 |

y= 11.91x + 35.87 |

0.889 |

|

4 |

09.07.2020 — 29.12.2021 |

y= 9.99x + 27.89 |

0.912 |

|

5 |

30.12.2021 — 18.02.2022 |

y= 1.74x + 74.95 |

0.034 |

|

6 |

22.02.2022 — 30.11.2023 |

y= 3.54x + 33.76 |

0.130 |

|

ПАО «Газпром» (GAZP) |

|||

|

1 |

03.01.2020 — 26.02.2020 |

y= 0.27x + 0.68 |

0.902 |

|

2 |

27.02.2020 — 20.04.2020 |

y= 0.12x + 1.76 |

0.605 |

|

3 |

21.04.2020 — 13.07.2020 |

y= 0.30x + 1.77 |

0.700 |

|

4 |

14.07.2020 — 29.12.2021 |

y= 1.21x - 0.33 |

0.904 |

|

5 |

30.12.2021 — 26.04.2022 |

y=-0.70x + 9.55 |

0.769 |

|

6 |

27.04.2022 — 26.08.2022 |

y= 1.21x - 8.08 |

0.693 |

|

7 |

29.08.2022 — 30.11.2023 |

y=-0.14x + 3.54 |

0.025 |

|

НК «Роснефть» (ROSN) |

|||

|

1 |

03.01.2020 — 06.03.2020 |

y= 0.26x + 2.92 |

0.593 |

|

2 |

10.03.2020 — 20.04.2020 |

y= 0.01x + 3.96 |

0.001 |

|

3 |

21.04.2020 — 14.01.2022 |

y= 0.94x + 1.97 |

0.930 |

|

4 |

18.01.2022 — 11.04.2022 |

y=-1.45x +1 8.41 |

0.594 |

|

5 |

12.04.2022 — 30.11.2023 |

y= 0.41x + 1.80 |

0.324 |

Зависимость котировок акций ПАО «Сбербанк России» и ПАО ВТБ от индикатора глобального финансового рынка IXG в 2020-2023 годах / The dependencies of stock quotations of PJSC Sberbank of Russia and PJSC VTB on the global financial market indicator IXG in 2020—2023

Проведенные ранее исследования влияния финансового сектора глобального рынка на соответствующий российский сектор [9] позволили сделать вывод о том, что пандемия COVID-19 не оказала значительного влияния на тесноту статистической связи между динамикой котировок акций крупных российских банков — ПАО «Сбербанк» и ПАО ВТБ — и индикатором финансового сектора глобального фондового рынка IXG (iShares Global Financials ETF). Более существенное влияние, особенно на котировки акций ПАО ВТБ, скорее всего, оказывали санкции и санкционная риторика США и ЕС.

На рис. 5 обращает на себя внимание быстрый, но нестабильный рост котировок акций ПАО «Сбербанк»,

MATHEMATICAL, STATISTICAL AND INSTRUMENTAL METHODS IN ECONOMICS

Рис. 2 / Fig. 2. Изменение уравнений зависимости акций ПАО «Газпром» от индикатора цен на нефть USO в 2020-2023 годах / Changing the equations of dependence of Gazprom shares on the USO oil price indicator in 20202023

Рис. 3 / Fig. 3. Изменение уравнений зависимости акций НК «Роснефть» от индикатора цен на нефть USO в 20202023 годах / Changing the equations of dependence of Rosneft shares on the USO oil price indicator in 2020-2023

Vol. 5. No. 1. 2024

МАТЕМАТИЧЕСКИЕ, СТАТИСТИЧЕСКИЕ И ИНСТРУМЕНТАЛЬНЫЕ МЕТОДЫ В ЭКОНОМИКЕ

Рис. 4 / Fig.4. Изменение уравнений зависимости акций ПАО «ЛУКОЙЛ» от индикатора цен на нефть USO в 2020-2023 годах / Changing the equations of dependence of PJSC LUKOIL shares on the USO oil price indicator in 2020-2023

Jan.23 De£2 f к о?" sepK

Au£2 Jut2 Jun.22

EH

RTS1/1OO

zo<^ 0?21 sezl Aug.21 J=m Ju=21

МЭ Ү .21 Apr.21 2WT^^ FS-.21-

Jan.21 Dec,20 N0V.2O 02..20 sep.20

Aug,20 Juto

J=n,20

Js Apr.20 Mar.20 Fs-s

их обвал за 2 месяца до начала СВО, затем неполное отыгрывание значений. Наблюдались очень незначительное падение в самом начале СВО и потом после нового менее глубокого обвала в июле 2022 года — неустойчивая тенденция к росту, сохранявшаяся весь

MATHEMATICAL, STATISTICAL AND INSTRUMENTAL METHODS IN ECONOMICS

Таблица 2. / Table 2. Зависимость котировок акций ПАО «Сбербанк России» и ПАО ВТБ (y) от индикатора IXG (x) в 2020-2023 гг. / The dependencies of stock quotations of PJSC Sberbank of Russia and PJSC VTB (y) on the IXG (x) indicator in 2020-2023

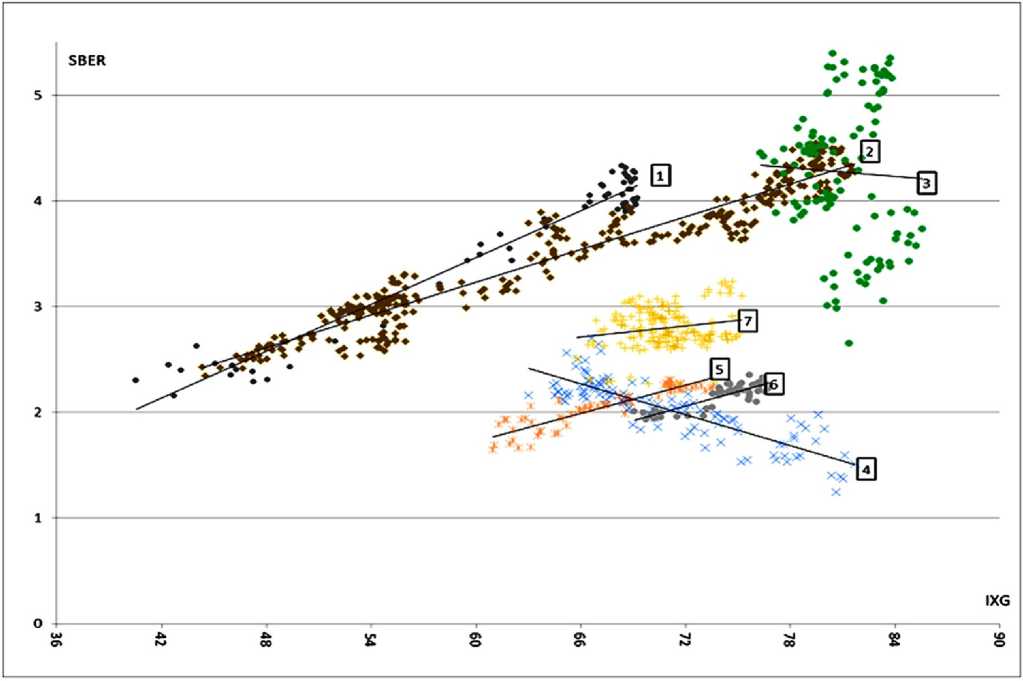

Выходит, в начале СВО динамика котировок акций ПАО «Сбербанк» (быстрое восстановление после обвала в феврале 2022 года при снижении курса IXG) имела противоположный тренд по сравнению с мировым финансовым сектором, после восстановления примерно соответствовала мировому тренду целых полтора года, а потом практически потеряла с ним связь после накопления массы санкций. Всё это отлично видно и на рис. 6, где номера линий соответствуют номерам периодов в таблице 2. Самые «раскидистые» облака — вокруг линий 3 и 7, «вьющиеся» близко около своих линий — 1, 2, 4 и 6, причем линия 4 имеет противоположный другим линиям наклон, отражающий отрицательную связь.

Котировки ПАО ВТБ имели значимую статистическую зависимость от IXG только до апреля 2021 года (периоды 1—2), а далее связь стала незначимой. Следовательно, проведение СВО оказало влияние только на снижение уровня котировок акций ВТБ, при этом статистическая связь их динамики с динамикой IXG осталась слабой и стала отрицательной с очень малым коэффициентом регрессии. На рис. 7 облака значений вокруг линий 3-5 очень «кудлатые», а вокруг линий 1 и 2 значения группируются довольно тесно.

Зависимость котировок акций российских высокотехнологических компаний от индикатора глобального высокотехнологического сектора IXN в 2020-2023 годах / The dependencies of stock prices of Russian high-tech companies on the indicator of the global high-tech sector IXN in 2020—2023

Согласно проведённому нами в 2023 году исследованию [10], сначала пандемия COVID-19 не оказала существенного влияния на тесноту и направление статистической связи между динамикой курсов акций российских телекоммуникационных компаний и индикатором высокотехнологического сектора глобального фондового рынка IXN .

Это видно и на рис. 8: в марте—апреле 2020 года все котировки и индексы обвалились, а потом довольно быстро и синхронно восстановились. Причем значения показателей, кроме ПАО «МТС» и ООО «ВК», превысили в течение 2021 года допандимийный уровень,

Vol. 5. No. 1. 2024

МАТЕМАТИЧЕСКИЕ, СТАТИСТИЧЕСКИЕ И ИНСТРУМЕНТАЛЬНЫЕ МЕТОДЫ В ЭКОНОМИКЕ

Рис. 6 / Fig. 6. Изменение уравнений зависимости котировок акций ПАО «Сбербанк» от индикатора глобального финансового сектора IXG в 2020-2023 годах / Changing the equations of dependence of Sberbank stock quotes on the global financial sector indicator IXG in 2020-2023

Рис. 7 / Fig. 7. Изменение уравнений зависимости котировок акций ПАО ВТБ от индикатора глобального финансового сектора IXG в 2020-2023 годах / Changing the equations of dependence of VTB PJSC stock quotes on the global financial sector indicator IXG in 2020-2023

MATHEMATICAL, STATISTICAL AND INSTRUMENTAL METHODS IN ECONOMICS

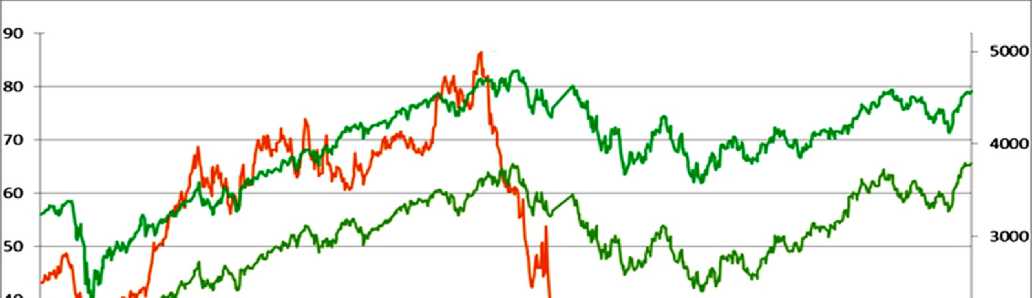

Рис. 8 / Fig. 8. Динамика индикатора IXN, акций российских компаний ПАО «МТС», ПАО «Ростелеком», ТНК «Яндекс» и ООО «ВК» в 2020-2023 годах / Dynamics of the IXN indicator, shares of Russian companies MTS PJSC, Rostelecom PJSC, Yandex TNK and VK LLC in 2020-2023

20<.к oc_s sep.K Aug.23 Ju® • Jun. 23 May*23 Apr. 23 MaTK FS-.23 Jan. 23 Dec. 22 NOV.K ос_・й sep,22 Aug.22 JUT22 ■ Jun・22 May. 22 Apr.22 Mar.22 FS-.22 Jan.22 Dec.21 NOV.21 0?21 sep.21 Augs CT21 ^c?^ May・21 Apr.21 Mar.21 F3-.21 Ja?21 Dec. 20 Nov,20 DOTS sep.20 Aug.20 cm cn.20 May. 20 Apr.20 Mar.20 FS-.20 Jan.o

поскольку вырос спрос на телекоммуникационные услуги.

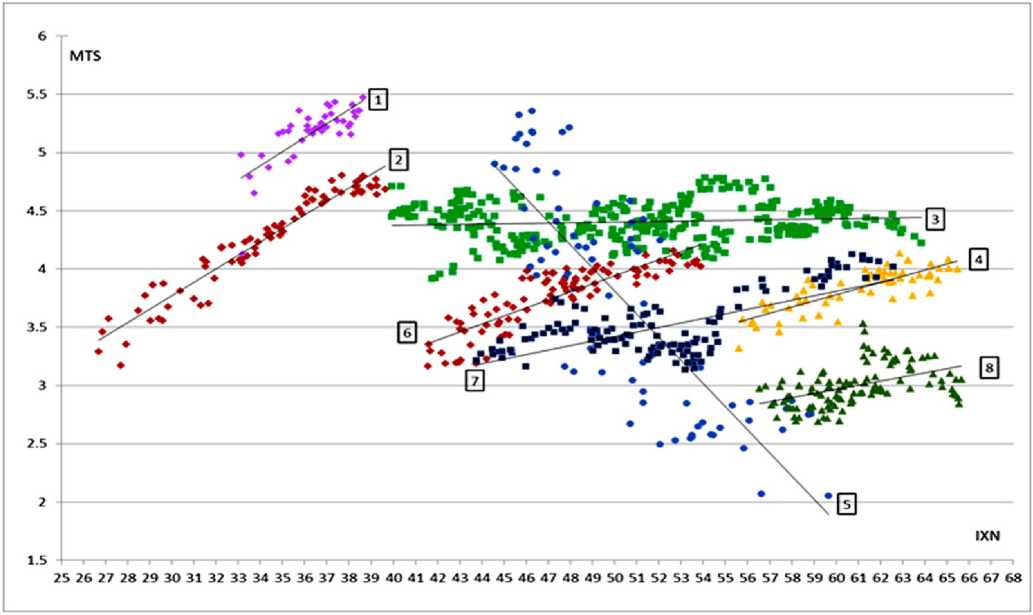

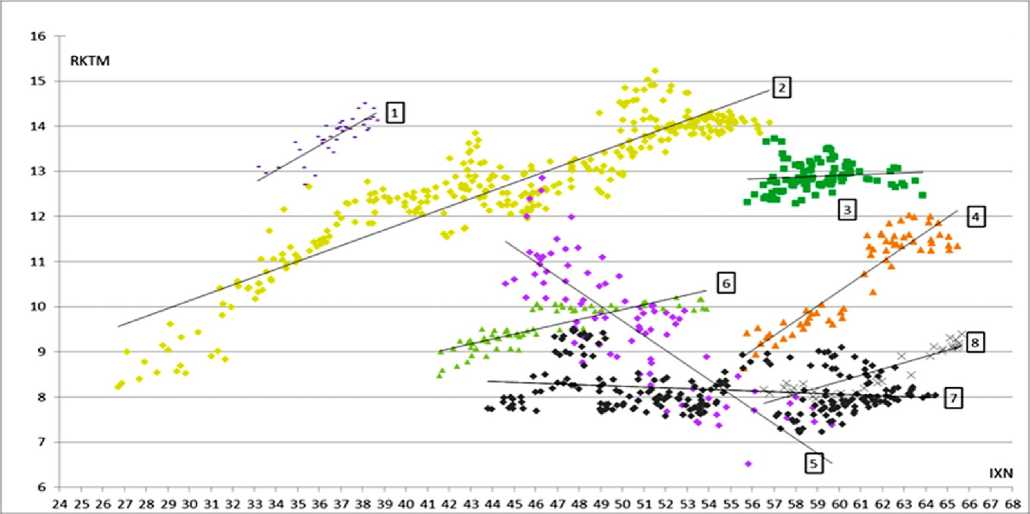

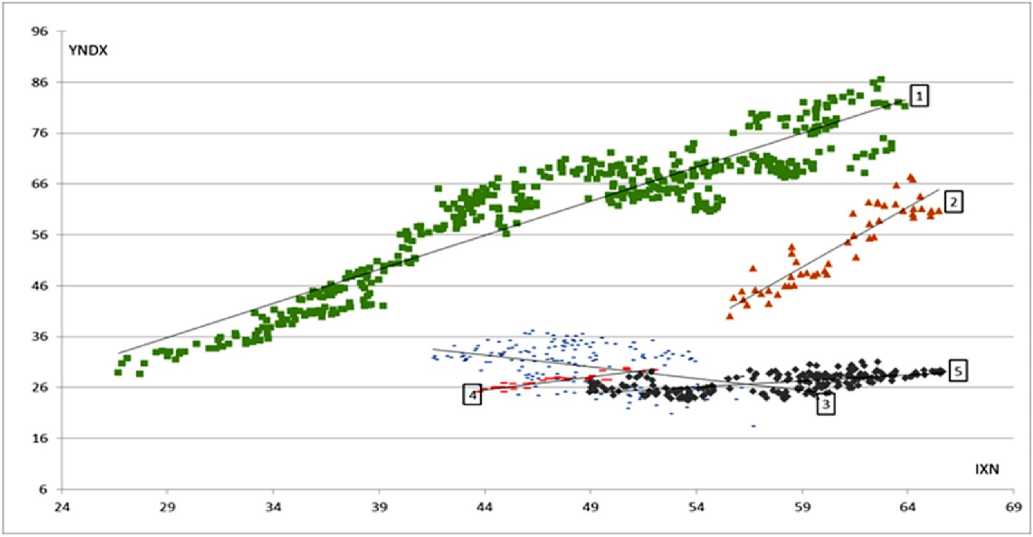

Наши расчеты статистических зависимостей показали (табл. 3), что, напротив, теснота связи котировок акций ПАО «Ростелеком» и ПАО «МТС» с IXN в первые месяцы пандемии несколько усилилась и некоторое время оставалась тесной, а затем пропала в отношении ПАО «Ростелеком» — летом 2020 года, ПАО «МТС» — летом 2021 года (линии 2 на рис. 9 и 10). В конце 2021 года с ослаблением пандемии теснота связи с динамикой глобального высокотехнологического сектора выросла до значимого уровня (линии 4 на рис. 9 и 10) . Связь между динамикой котировок акций ТНК «Яндекс» и ООО «ВК» и динамикой IXN вплоть февраля 2022 года оставалась положительной и тесной. Небольшое «пандемийное» падение уровня котировок в конце марта — начале апреля 2020 года очень быстро компенсировалось, а затем котировки акций ТНК «Яндекс» продолжили расти вплоть до декабря 2021 года, после чего стали снижаться, а затем обвалились с началом СВО, как и котировки других российских высокотехнологических компаний.

Массированные антироссийские санкции по поводу СВО в марте 2022 года привели к обвалу котировок акций российских высокотехнологических компаний и после открытия торгов на ММВБ — к смене знаков коэффициентов корреляции на «минус» в течение 5—8 месяцев (табл. 3), кроме ООО «ВК»: для этой компании связь просто стала незначимой с марта 2022 года.

Затем и по котировкам акций остальных компаний произошло резкое ослабление этой связи до незначимой с осени 2022 года и в течение 2023 года. Но имеется исключение для ПАО «Ростелеком»: период значимой положительной связи с второй декады августа 2022 года по первую декаду ноября 2022 года (линия 6 на рис. 11) и во второй половине октября — ноябре 2023 года (линия 8 на рис. 11). В эти периоды котировки акций компаний в целом немного росли вместе с IXN. Однако, возможно, это происходило в такие малые периоды случайно. Второе исключение — период с конца декабря 2022 года до начала февраля 2023 года, когда наблюдалась значимая положительная статистическая связь между котировками ТНК «Яндекс» и IXN.

Это означает, что периоды значимой положительной связи динамики котировок акций указанных компаний с динамикой индикатора IXN стали короткими, а сама связь неустойчивой.

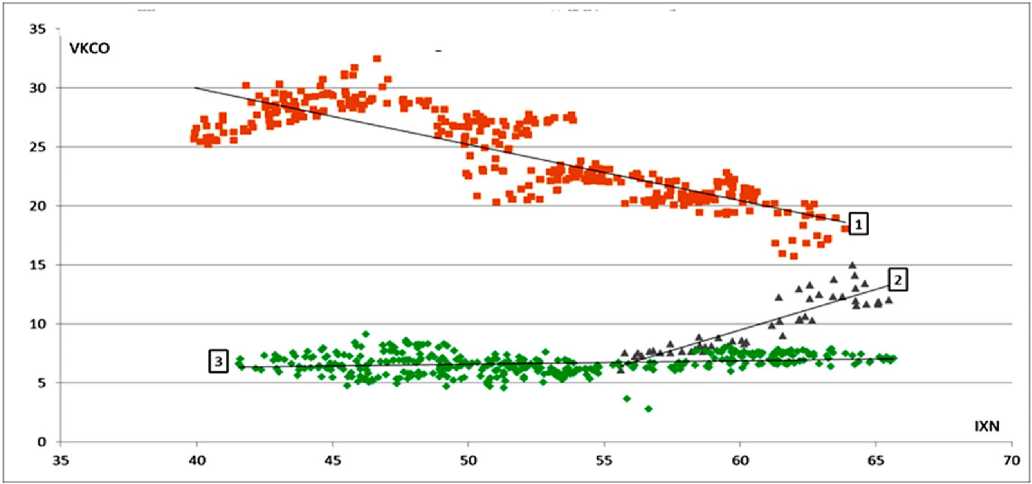

ООО «ВК» до осени 2023 года являлось иностранным эмитентом, но эта интернет-компания с самого начала своей работы ориентирована преимущественно на российский рынок. Акции компании котируются на фондовом рынке с июля 2020 года (индикатор VKCO). Как было показано нами ранее [10], до начала 2022 года их динамика имела значимую отрицательную связь с IXN (линия 1 на рис. 12), поскольку наблюдалась длительная тенденция к снижению VKCO, а уровень IXN устойчиво рос. Котировки акций ООО «ВК» так и не стабилизировались до конца пандемии

Vol. 5. No. 1. 2024

МАТЕМАТИЧЕСКИЕ, СТАТИСТИЧЕСКИЕ И ИНСТРУМЕНТАЛЬНЫЕ МЕТОДЫ В ЭКОНОМИКЕ

Таблица 3. / Table 3. Зависимость котировок акций российских высокотехнологических компаний (y) от индикатора глобального высокотехнологического сектора IXN (x) / The dependencies of stock prices of Russian high-tech companies (y) on the global high-tech sector indicator IXN (x)

|

№ зависимости |

Период действия |

Уравнение регрессии |

Коэффициент детерминации (R2) |

|

ПАО «МТС» (MTS) |

|||

|

1 |

03.01.2020 — 10.03.2020 |

y= 0.12x + 0.78 |

0.587 |

|

2 |

11.03.2020 — 02.07.2020 |

y= 0.12x + 0.30 |

0.929 |

|

3 |

06.07.2020 — 19.11.2021 |

y= 0.003x + 4.26 |

0.012 |

|

4 |

22.11.2021 — 22.02.2022 |

y= 0.05x + 0.62 |

0.677 |

|

5 |

24.02.2022 — 20.07.2022 |

y=-0.20x + 13.74 |

0.676 |

|

6 |

21.07.2022 — 07.12.2022 |

y= 0.07x + 0.49 |

0.741 |

|

7 |

08.12.2022 — 27.06.2023 |

y= 0.04x + 1.48 |

0.477 |

|

8 |

28.06.2023 — 30.11.2023 |

y= 0.03x + 0.87 |

0.216 |

|

ПАО «Ростелеком» (RTKM) |

|||

|

1 |

03.01.2020 — 03.03.2020 |

y= 0.274x + 3.722 |

0.659 |

|

2 |

04.03.2020 — 02.07.2021 |

y= 0.174x + 4.912 |

0.842 |

|

3 |

06.07.2021 — 19.11.2021 |

y= 0.019x + 11.754 |

0.012 |

|

4 |

22.11.2021 — 22.02.2022 |

y= 0.325x - 9.187 |

0.843 |

|

5 |

24.02.2022 — 10.08.2022 |

y=-0.326x + 26.003 |

0.687 |

|

6 |

11.08.2022 — 11.11.2022 |

y= 0.108x + 4.519 |

0.701 |

|

7 |

14.11.2022 — 16.10.2023 |

y=-0.018x + 9.137 |

0.041 |

|

8 |

17.10.2023 — 30.11.2023 |

y= 0.138x + 0.072 |

0.827 |

|

ТНК «Яндекс» (YNDX) |

|||

|

1 |

03.01.2020 — 06.12.2021 |

y= 1.34x - 2.99 |

0.869 |

|

2 |

07.12.2021 — 22.02.2022 |

y= 2.35x - 89.22 |

0.844 |

|

3 |

24.02.2022 — 16.12.2022 |

y=-0.46x + 52.76 |

0.193 |

|

4 |

19.12.2022 — 06.02.2023 |

y= 0.50x + 3.49 |

0.838 |

|

ООО «ВК» (VKCO) |

|||

|

1 |

06.07.2020 — 06.12.2021 |

y=-0.48x + 49.07 |

0.724 |

|

2 |

07.12.2021 — 22.02.2022 |

y= 0.69x - 31.90 |

0.807 |

|

3 |

24.02.2022 — 30.11.2023 |

y= 0.03x + 5.16 |

0.044 |

MATHEMATICAL, STATISTICAL AND INSTRUMENTAL METHODS IN ECONOMICS

Рис. 9 / Fig. 9. Изменение уравнений зависимости котировок акций ПАО «МТС» от индикатора глобального высокотехнологического сектора IXN в 2020-2023 годах / Changing the equations of dependence of MTS PJSC stock quotes on the IXN global high-tech sector indicator in 2020-2023

Рис. 10 / Fig. 10. Изменение уравнений зависимости котировок акций ПАО «Ростелеком» от индикатора глобального высокотехнологического сектора IXN в 2020-2023 годах / Changing the equations of dependence of Rostelecom’s share prices on the global high-tech sector indicator IXN in 2020-2023

и обвалились осенью 2021 года. Незадолго до начала СВО появилась на 2,5 месяца значимая положительная связь (линия 2 на рис. 12), которая после начала СВО сразу пропала (практически плоская линия 3 на рис.

-

12) и отсутствовала с марта 2022 года и весь 2023 год. Значения котировок имели тенденцию к очень нестабильному и небольшому росту с перерывом в сентябре-октябре 2023 года, когда акции не котировались в

Vol. 5. No. 1. 2024

МАТЕМАТИЧЕСКИЕ, СТАТИСТИЧЕСКИЕ И ИНСТРУМЕНТАЛЬНЫЕ МЕТОДЫ В ЭКОНОМИКЕ

Рис. 11 / Fig. 11. Изменение уравнений зависимости котировок акций ТНК «Яндекс» от индикатора глобального высокотехнологического сектора IXN в 2020-2023 годах / Changing the equations of dependence of the stock quotes of TNK «Yandex» on the indicator of the global high-tech sector IXN in 2020-2023

Рис. 12 / Fig. 12. Изменение уравнений зависимости котировок акций ООО «ВК» от индикатора глобального высокотехнологического сектора IXN в 2020-2023 годах / Changing the equations of dependence of the stock quotes of VK LLC on the indicator of the global high-tech sector IXN in 2020-2023

связи с редомициляцией эмитента в Россию.

Выводы / Inferences

Сложные обстоятельства, выводившие систему мирового фондового рынка из относительного равновесия, оказали совершенно разное воздействие на сектора российского фондового рынка. Пандемия COVID-19 была общей для всех проблемой, поэтому индикаторы секторов глобального фондового рынка и котировки акций крупных российских компаний значительно упали и в нефтегазовом секторе привели к временному разрушению статистической связи с показателем нефтегазового сектора мирового фондового рынка. Но после месяца «турбулентности» эта связь восстановилась и вновь стала тесной. В банковском и высокотехнологическом секторах такого не произошло, а для большинства компаний данная связь на некоторое

MATHEMATICAL, STATISTICAL AND INSTRUMENTAL METHODS IN ECONOMICS

время даже окрепла. Это не исключало последующих кратковременных ослаблений связи, причиной чего, скорее всего, были уже другие обстоятельства, например, санкции, которые в 2021 году также вводились, но не столь массированно, как в 2022-2023 годах. Качественно сходные результаты получили некоторые российские и зарубежные исследователи [15-17]. В целом пандемия усилила процессы глобализации на фондовых рынках.

В начале СВО курсы акций крупных российских компаний обвалились, причиной чего были отрицательные ожидания инвесторов, но ещё не эффект санкций. Статистическая связь с динамикой секторов мирового фондового рынка для большинства компаний ослабла, для некоторых из них до незначимого уровня, а также сменила знак на «минус». Затем шок прошёл, российские компании стали адаптироваться к почти непрерывно вводимым санкциям, поэтому для некоторых компаний на время теснота связи восстановилась, а знак снова стал положительным. Однако со второй половины 2022 года начал проявляться эффект накопления санкций, поэтому статистическая связь между исследуемыми показателями снова стала ослабевать.

Бесчисленные санкции ожидаемо привели к ощутимой деглобализации российского фондового рынка, особенно его нефтегазового сектора, где негативную роль сыграли не только санкции, но и диверсии на двух трубопроводах «Северный поток». Нефтегазовый сектор больше других пострадал от санкционных ограничений, но удержался на плаву благодаря переориентации продаж на юго-восточные страны. В 2022 году даже ПАО «Газпром» получил значительную прибыль, хоть и меньшую, чем в рекордном для этой корпорации 2021 году .

В середине 2022 года в банковском секторе тоже проявился накопительный эффект санкций [18]. Наши исследования показали, что в результате их введения ослабла статистическая связь между котировками акций крупнейших российских банков и индикатором финансового сектора мирового фондового рынка. Это способствовало процессу деглобализации российского финансового рынка, причем с марта 2023 года связь статистически незначимой для обоих крупных банков. Однако и банки адаптировались к сложившейся ситуации. Если в 2022 году ПАО ВТБ получил значительный убыток, то в 2023 году – существенную прибыль. А гораздо более устойчивый ПАО «Сбербанк России» имел значительную прибыль даже в 2022 году, хоть и меньшую, чем в 2021-м, а 2023 году получил вообще рекордную прибыль, в 5,5 раза превысившую прибыль 2022 года! У крупных телекоммуникационных высокотехнологических компаний чистая прибыль хоть и сократилась в 2022 году, но убытков они не получили, а в 2023 году их прибыль заметно увеличилась, но пока не достигла уровня 2021 года.

Заключение / Conclusion

Итак, курсы акций крупных российских нефтегазовых, телекоммуникационных компаний и банков относительно стабилизировались в 2023 году на значительно более низком уровне, чем до начала СВО в феврале 2022 года, их динамика стала относительно независимой от динамики индикаторов соответствующих секторов мирового фондового рынка. Хорошо это или плохо? Ответ неоднозначен. В то время, когда уровни индикаторов мирового фондового рынка не имеют устойчивой тенденции к существенному росту, постоянно скачут, относительную стабильность российских котировок можно оценить положительно. Однако акции крупных российских корпораций торгуются на сравнительно низком уровне и остаются весьма недооцененными, что отрицательно сказывается на уровне инвестиций в российские активы, котируемые на фондовом рынке.

...©...

Список литературы Каково влияние мирового фондового рынка на различные сектора российского фондового рынка в условиях пандемии 2020—2021 годов и масштабных антироссийских санкций 2022—2023 годов?

- Перминов С.Б., Егорова Е.Н., Вигриянова М.С., Абрамов В.И. Макроэкономические ориентиры фондовых рынков стран БРИК / Препринт # WP/2013/300. — М.: ФГУН ЦЭМИ РАН, 2013. 59 с. ISBN 978-5-8211-0633-9.

- Егорова Е.Н., Вигриянова М.С. Влияние секторов глобального рынка на фондовые рынки БРИК и Германии. — СПб.: LAP LAMBERT Academic Publishing RU, 2018. ISBN 978-613-9-88565-7.

- Егорова Е.Н., Вигриянова М.С. Влияние секторов глобального фондового рынка на фондовые рынки России и Германии в 2018—2019 годах // Российский экономический интернет-журнал. 2019. № 4. http://www.e-rej.ru/Articles/2019/Egorova_Vigrianova.pdf

- De Bondt Werner F.M., Thaler Richard. Does the Stock Market Overreact? // The Journal of Finance. 1985. № 40 (3). Р. 793—805.

- Odean Terrance. Are Investors Reluctant to realize their Losses? // The Journal of Finance. 1998. № 53 (5). Р. 1775—1798.

- Wermers Russ. Mutual Fund Herding and the Impact on Stock Prices // The Journal of Finance. 1999. № 54 (2). Р. 581—622.

- Nofsinger John R, Sias Richard W. Herding and Feedback Trading by Institutional and Individual Investors // The Journal of Finance. 1999. № 54 (6). P. 2263—2295.

- Rahman Aydın, İbrahim Halil Polat, Serhat Alpagut, Anıl Lögün. Cross-Country Analysis of the Impact of Covid-19 on Share Markets // Journal of Applied Economics and Business Research JAEBR, 11(2): p. 80-89 (2021)

- Егорова Е.Н., Вигриянова М.С. Влияние глобального фондового рынка на российский нефтегазовый сектор до и во время пандемии // В центре экономики. 2021. № 4. С. 1-13. DOI 10.24411/2713-2242-2021-4-1-13 https://vcec.ru/index.php/vcec/article/view/46/67 (рус.)

- Егорова Е.Н., Вигриянова М.С. Влияние глобального фондового рынка на российский финансовый сектор до и во время пандемии // Экономика и управление: проблемы, решения. 2022. № 2. Т. 2. С. 35—45. https://doi.org/10.36871/ek.up.p.r.2022.02.02.005

- Егорова Е.Н., Вигриянова М.С. Как кризисы меняют влияние мирового фондового рынка на российский фондовый рынок // В центре экономики. 2022. № 2. С. 55—65. https://doi.org/10.24412/2713-2242-2022-2-55-65

- Егорова Е.Н., Вигриянова М.С. Влияние глобального фондового рынка на высокотехнологический сектор российского фондового рынка в условиях пандемии 2020—2022 годов и масштабных антироссийских санкций 2022—2023 годов // Экономика и управление: проблемы, решения. 2023. № 12. Т.6. С.35—47; https://doi.org/10.36871/ek.up.p.r.2023.12.06.005

- Wooldridge Jeffrey M. Introductory Econometrics. A modern approach. Mason, Ohio: South-Western Cengage Learning, 2009.

- Банников В.А. Векторные модели авторегрессии и коррекции регрессионных остатков (EViews) // Прикладная эконометрика. 2006. № 3.

- Кузнецова Э.Р. Замятина Е.Э. Влияние пандемии коронавируса на российский фондовый рынок // Современная экономика: проблемы и решения. 2021. № 8 (140). С. 39-46. https://meps.econ.vsu.ru/meps/article/download/2652/2203

- Соколинская Н.Э., Зиновьева Е.А. Банковский сектор до и после пандемии // Финансовые рынки и банки. 2020. № 6. С. 81 — 86. https://cyberleninka.ru/article/n/bankovskiy-sektor-do-i-posle-pandemii/viewer

- Buszko M., Orzeszko W., Stawarz M. (2021) COVID-19 pandemic and stability of stock market — A sectoral approach. PLoS ONE 16(5): e0250938. https://doi.org/10.1371/journal.pone.0250938

- Дорф Т.И., Платова М.И. Анализ трендов российских акции по итогам 2022 года // International Journal of Humanities and Natural Sciences, vol. 4—1 (79), 2023. Рр. 204-206.