Капитал организации и методы его формирования

Автор: Баранова С.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

В статье рассмотрена сущность понятия «капитал» организации. Капитал организации любой формы собственности и вида деятельности по источникам формирования подразделяется на собственный и заемный. Формирование оптимальной структуры капитала, т.е. установление наиболее выгодного соотношения между собственными и заемными источниками финансирования является важнейшей задачей финансового менеджмента. В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние организации - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Об актуальности исследования капитала и методов его формирования свидетельствует активное развитие в последние десятилетия его теоретического базиса и эффективные формы практического его осуществления. По итогам проведенного исследования различных практик управления капиталом, автором сделан вывод о том, что максимизация стоимости организации с помощью использования способа управления структурой капитала является наиболее эффективным инструментом повышения стоимости в системе управления стоимостью бизнеса.

Капитал, собственный капитал, заемный капитал, уставный капитал, накопительный капитал, резервный капитал, добавочный капитал, фонд накопления, нераспределенная прибыль, долгосрочный капитал, краткосрочный капитал, лизинг, кредиты банка, займы, кредиторская задолженность

Короткий адрес: https://sciup.org/140123597

IDR: 140123597

Capital of the organization and methods of formation

In the article the essence of the concept "capital" of the organization. Capital of the organization of any form of ownership and type of activity by source of formation is subdivided into equity and debt. Formation of optimal capital structure, i.e. the establishment of the most favorable ratio between own and borrowed sources of financing is the most important task of financial management. In modern conditions, the capital structure is the factor that has a direct impact on the financial state of the organization, its solvency and liquidity, income, profitability. The relevance of the study of capital and methods of its formation testifies to the active development in recent decades, its theoretical basis and effective practical implementation. The results of the study the different practices of capital management, the author concludes that to maximize value of the organization through the use of ways of managing capital structure is the most effective tool of increasing value in control value of the business.

Текст научной статьи Капитал организации и методы его формирования

Целью написания данной статьи является анализ капитала организации и методы его формирования. Исходя из поставленных задач, в статье рассмотрена сущность понятия «капитал» организации. Представлена классификация источников его формирования, дана характеристика состава собственного и заемного капитала организации. Рассмотрены методы формирования капитала.

Объект исследования – Надеждинский филиал ОАО «Примавтодор».

Предмет исследования – капитал и методы его формирования исследуемой организации.

Информационная база – научная литература по теме исследования; учебники и учебные пособия, финансовая отчетность Надеждинского филиала ОАО «Примавтодор» за период 2014-2016 гг., а также материалы, получаемые из Интернета.

Понятие «капитал» нередко применяют для характеристики активов фирмы, деля их при этом на основной (долгосрочные активы) и оборотный (все оборотные средства фирмы) капитал.

Капитал – это общая стоимость средств предприятия (в денежной, материальной, нематериальной формах), инвестированных в формирование активов [9].

В экономическом словаре дается следующее определение капитала, претендующие на обобщения: «Капитал – это, сумма средств, принадлежащих лицу или группе лиц, выраженная в стоимости зданий, оборудования, земли (основной капитал), товаров, зарплаты работников (оборотный капитал)». Капитал - совокупные ресурсы, используемые в бизнесе, среди которых важным элементом является человеческий капитал [2].

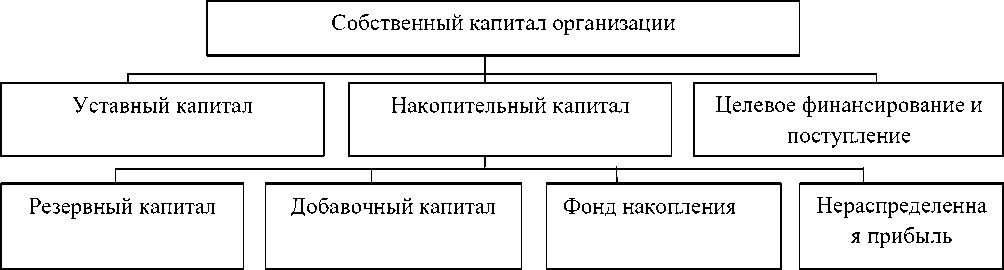

Формируется капитал организации как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Собственный капитал – это общая стоимость средств организации, принадлежащих ему на правах собственности и используемых для формирования определенной части активов. Структура собственного капитала организации представлен на рисунке 1 [4].

Рисунок 1 - Структура собственного капитала организации

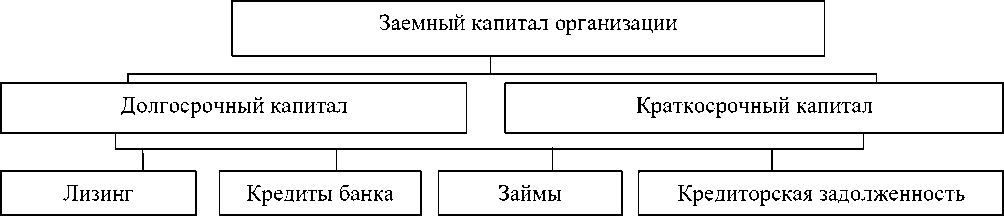

Заемный капитал – это кредиты банков, займы, кредиторская задолженность и т.д. Он подразделяется на долгосрочный (более года) и краткосрочный (до года) (рисунок 2) [6].

Рисунок 2 - Структура заемного капитала организации

Управление собственным капиталом связано не только с обеспечением эффективного использования накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих развитие организации. Собственные финансовые ресурсы подразделяются на внутренние и внешние [4].

Основной целью формирования капитала создаваемой организации является привлечение достаточного его объема для финансирования приобретения необходимых активов, а также оптимизация его структуры с позиций обеспечения условий последующего эффективного использования[11].

Оптимизация общей потребности в капитале создаваемой организации достигается различными способами, основными из которых являются:

балансовый метод, метод аналогий, метод удельной капиталоемкости.

-

1. Балансовый метод оптимизации общей потребности в капитале базируется на определении необходимой суммы активов, позволяющих организации начать хозяйственную деятельность. Данный метод расчетов исходит из балансового алгоритма: общая сумма активов создаваемой организации равна общей сумме инвестируемого в него капитала.

При использовании данного метода необходимо учитывать, что еще до начала формирования активов учредители организации несут определенные расходы, связанные с разработкой бизнес-плана, оформлением учредительных документов и т.п. С учетом данных расходов расчет общей потребности в капитале вновь создаваемой организации балансовым методом производится по следующей формуле:

Пк = Па + Прк (1)

-

гд е Пк - общая потребность в капитале для создания новой организации;

-

2. Метод аналогий базируется на установлении размера используемого капитала в организациях аналогах. Предприятие аналог для осуществления такой оценки подбирается с учетом его общеотраслевой принадлежности, региона размещения, размера, первоначальной стадии жизненного цикла и ряда других факторов.

-

3. Метод удельной капиталоемкости является наиболее простым, но дает возможность получить наименее точный результат расчетов. Данный расчет базируется на использовании показателя «капиталоемкость продукции», который дает представление о том, какой размер капитала используется в расчете на единицу произведенной (или реализованной)

Па - общая потребность в активах создаваемой организации, определенная на стадии разработки его бизнес-плана;

Прк - предстартовые расходы и другие единовременные затраты капитала, связанные с созданием новой организации.

продукции. Он рассчитывается в разрезе отраслей и под отраслей экономики посредством разделения общей суммы применяемого капитала (собственного и заемного) на общий объем произведенной (реализованной) продукции.

Расчет общей потребности в капитале вновь создаваемой организации на основе показателя капиталоемкости продукции осуществляется по следующей формуле:

Пк = Кп х ОР + ПРк (2)

-

гд е Пк – общая потребность в капитале для создания новой организации;

Кп – показатель капиталоемкости продукции (среднеотраслевой или аналоговый);

ОР – планируемый среднегодовой объем производства продукции;

ПРк – предстартовые расходы и другие единовременные затраты капитала, связанные с созданием новой организации.

Преимуществом данного метода оптимизации общей потребности в капитале организации является то, что он автоматически задает показатели капиталоотдачи организации на стадии его функционирования.

Рассмотрим порядок формирования капитала и методы его формирования на конкретном примере: Надеждинского филиала ОАО «Примавтодор» (юридический адрес: Приморский край, с.В.Надеждинское ул. Р.Дрегиса 9).

ОАО «Примавтодор» имеет 28 филиалов по всему Приморскому краю.

Основной вид деятельности: строительство автомобильных дорог и автомагистралей.

Анализ состава собственного капитала Надеждинского филиала ОАО «Примавтодор» за 2014-2016 гг. характеризуется данными таблицы 1.

Таблица 1 - Анализ состава собственного капитала Надеждинского филиала ОАО

«Примавтодор» за 2014-2016 гг., тыс.руб.

|

Составляющие собственного капитала |

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

||

|

(+ -) абс.откл. |

% темп роста |

(+ -) абс.откл. |

% темп роста |

||||

|

Уставный капитал |

425659 |

452659 |

452659 |

- |

- |

- |

- |

|

Добавочный капитал |

471258 |

471258 |

471258 |

- |

- |

- |

- |

|

Переоценка внеоборотных активов |

22633 |

22633 |

22633 |

- |

- |

- |

- |

|

Нераспределенная прибыль отчетного года |

41250 |

53203 |

78857 |

+11953 |

128,97 |

+25654 |

148,21 |

|

Итого собственный капитал |

960800 |

972753 |

1025407 |

+11953 |

101,24 |

+52654 |

105,41 |

|

Валюта баланса |

2988044 |

3038953 |

2999630 |

+50899 |

101,70 |

-39323 |

98,71 |

За 2016 год собственный капитал Надеждинского филиала ОАО «Примавтодор» составил 1025 407 тыс.руб., в составе которого «уставный капитал» составил 452 659 тыс.руб., «добавочный капитал» - 471 258 тыс.руб., «переоценка внеоборотных активов» - 22 633 тыс.руб., «Нераспределенная прибыль отчетного года» - 78 857 тыс.руб.

По сравнению с 2015 годом собственный капитал увеличился на 52 654 тыс.руб., или на 5,41%. «Уставный капитал» и «Добавочный капитал» не изменился.

«Нераспределенная прибыль отчетного года» в 2016 году составила 78 857 тыс.руб., и по сравнению с 2015 годом прибыль увеличилась на 25 654 тыс. тыс.руб., или на 48,21%, по сравнению с 2014 годом прибыль увеличилась на 37607 тыс.руб., или практически в два раза (+91,17%).

Увеличение нераспределенной прибыли говорит об устойчивом финансовом состоянии организации и ее динамичном функционировании в 2014-2016 гг.

Увеличение собственного капитала, безусловно, является положительной тенденцией.

Анализ структуры собственного капитала Надеждинского филиала ОАО «Примавтодор» за 2014-2016 гг. характеризуется данными таблицы 2.

Таблица 2 - Анализ структуры собственного капитала Надеждинского филиала ОАО «Примавтодор» за 2014-2016 гг., %

|

Составляющие собственного капитала |

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

||

|

(+ -) абс.откл. |

% темп роста |

(+ -) абс.откл. |

% темп роста |

||||

|

Уставный капитал |

44,3 |

46,5 |

44,1 |

+2,2 |

104,96 |

-2,4 |

94,84 |

|

Добавочный капитал |

49,2 |

48,4 |

45,9 |

-0,8 |

98,37 |

-2,5 |

94,83 |

|

Переоценка внеоборотных активов |

2,3 |

2,3 |

2,2 |

- |

- |

-0,01 |

95,65 |

|

Нераспределенная прибыль отчетного года |

4,2 |

2,8 |

7,8 |

-1,4 |

66,67 |

+5,0 |

278,57 |

|

Итого собственный капитал |

100,0 |

100,0 |

100,0 |

- |

- |

- |

- |

За 2014-2016 гг. структура собственного капитала значительно поменялась: уменьшилась доля «добавочного капитала» с 49,2% в 2014 году до 45,9% в 2016 году, доля «нераспределенной прибыли отчетного года» увеличилась с 4,2% в 2014 году до 7,8% в 2016 году.

Анализ состава и динамики собственного капитала и обязательств Надеждинского филиала ОАО «Примавтодор» за 2014-2016 гг. характеризуется данными таблицы 3

Таблица 3 - Анализ состава и динамики собственного капитала и обязательств

Надеждинского филиала ОАО «Примавтодор» за 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

||

|

(+ -) абс.откл. |

% темп роста |

(+ -) абс.откл. |

% темп роста |

||||

|

Собственный капитал |

960800 |

972753 |

1025407 |

+11953 |

101,24 |

+52654 |

105,41 |

|

Долгосрочные обязательства |

1504 |

1830 |

1293 |

+326 |

121,67 |

-567 |

70,66 |

|

Краткосрочные обязательства |

2025740 |

2064370 |

1972930 |

+38630 |

101,91 |

-91440 |

95,57 |

|

в т.ч. кредиторская задолженность |

1192770 |

854776 |

739734 |

-337994 |

71,66 |

-15042 |

86,54 |

|

Валюта баланса |

2988044 |

3038953 |

2999630 |

+50899 |

101,70 |

-39323 |

98,71 |

Собственный капитал в 2016 году составил 1025 407 тыс.руб., и увеличился по сравнению с 2015 годом на 52654 тыс.руб., или 5,41%, по сравнению с 2014 годом увеличение составило 6,72%.

Структура собственного капитала и обязательств Надеждинского филиала ОАО «Примавтодор» за 2014-2016 гг. характеризуется данными таблицы 4.

Таблица 4 - Структура собственного капитала и обязательств Надеждинского филиала ОАО «Примавтодор» за 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

||

|

(+ -) абс.откл. |

% темп роста |

(+ -) абс.откл. |

% темп роста |

||||

|

Собственный капитал |

32,1 |

32,0 |

34,2 |

-0,1 |

99,7 |

+2,2 |

106,8 7 |

|

Долгосрочные обязательства |

0,1 |

0,1 |

0,1 |

- |

- |

- |

- |

|

Краткосрочные обязательства |

67,8 |

67,9 |

65,7 |

+0,1 |

100,15 |

-2,2 |

96,76 |

|

Валюта баланса |

100, 0 |

100, 0 |

100,0 |

- |

- |

- |

- |

Характеризуя соотношение собственных и заемных средств Надеждинского филиала ОАО «Примавтодор», можно сделать следующие выводы. Преобладающую часть пассива баланса, отражающего источники средств организации, составляют краткосрочные обязательства, доля которых в валюте баланса в 2015 году составляет 67,9%, в 2016 году – 65,7%, при этом удельный вес долгосрочных обязательств невелик – 0,1%.

Основная масса заимствований приходилась на кредиторскую задолженность, удельный вес которых был равен 28,13% в валюте баланса в 2015 году, но в результате снижения ее объемов в 2016 году уменьшился на 24,66%.

Таким образом, за 2016 год собственный капитал Надеждинского филиала ОАО «Примавтодор» составил 1025 407 тыс.руб., в составе которого «уставный капитал» составил 452 659 тыс.руб., «добавочный капитал» - 471 258 тыс.руб., «переоценка внеоборотных активов» - 22 633 тыс.руб., «Нераспределенная прибыль отчетного года» - 78 857 тыс.руб.

По сравнению с 2015 годом собственный капитал увеличился на 52 654 тыс.руб., или на 5,41%. «Уставный капитал» и «Добавочный капитал» не изменился.

«Нераспределенная прибыль отчетного года» в 2016 году составила 78 857 тыс.руб., и по сравнению с 2015 годом прибыль увеличилась на 25 654 тыс. тыс.руб., или на 48,21%, по сравнению с 2014 годом прибыль увеличилась на 37607 тыс.руб., или практически в два раза (+91,17%).

Надеждинского филиала ОАО «Примавтодор» располагает собственным капиталом в размере 1025 407 тыс.руб., и предполагает увеличить объем продаж за счет привлечения заемных средств. Рассчитаем, при какой структуре капитала будет достигнут максимальный прирост рентабельности собственного капитала.

Вариантные расчеты чистой рентабельности собственного капитала при различных значениях коэффициента задолженности представлены таблицей 5 [12].

Таблица 5 - Вариантные расчеты чистой рентабельности собственного капитала при различных значениях коэффициента задолженности

|

Показатели |

Варианты |

|||

|

1 |

II |

III |

||

|

1 |

Капитал, тыс. руб. |

2999630 |

2999630 |

2999630 |

|

1.1 |

Собственный капитал, тыс. руб. |

1025407 |

1025407 |

1025407 |

|

2 |

Объем заемного капитала, тыс. руб. |

100000 |

200000 |

300 000 |

|

3 |

Общий объем капитала (стр. 1 + стр. 2), тыс. руб. |

3099630 |

3199630 |

3299630 |

|

4 |

Коэффициент задолженности (ЗК/СК) |

0,09 |

0,19 |

0,29 |

|

5 |

Рентабельность собственного капитала, % |

2,6 |

2,6 |

2,6 |

|

6 |

Минимальная ставка процента за кредит, % |

15 |

15 |

10 |

|

7 |

Минимальная процентная ставка с учетом премии за кредитный риск, % |

15,5 |

16 |

16,5 |

|

8 |

Бухгалтерская прибыль с учетом процентов за кредит (стр. 3 х ст 5 :100) тыс б |

80590 |

83190 |

85790 |

|

9 |

Сумма процентов за кредит (стр. 2 х стр. 6: 100), тыс. руб. |

15000 |

30000 |

30000 |

|

10 |

Бухгалтерская прибыль без учета суммы процентов за к е ит (ст 8 - ст 9) тыс б |

65590 |

53190 |

55790 |

|

11 |

Ставка налога на прибыль |

20 |

20 |

20 |

|

12 |

Сумма налога на прибыль (стр. 10 х 11), тыс. руб. |

13118 |

10638 |

11158 |

|

13 |

Чистая прибыль (стр. 10 - стр. 12), тыс. руб. |

52472 |

42552 |

44632 |

|

14 |

Чистая рентабельность собственного капитала (стр. 13: ст 11 х 100) % |

1,7 |

1,3 |

3,1 |

|

15 |

Прирост чистой рентабельности собственного капитала, % |

-0,9 |

-1,3 |

+0,5 |

Как следует из ее приведенных данных, увеличение рентабельности капитала (+0,5%) был получен в варианте III.

Необходимое условие прироста чистой рентабельности собственного капитала: рентабельность активов больше средней процентной ставки за кредит. Именно такой максимальный результат получен в варианте

Следовательно, осуществление многовариантных расчетов с использованием указанных показателей позволяет установить оптимальную структуру капитала, которая приводит к максимизации прироста чистой рентабельности собственного капитала.

Для оптимизации структуры капитала организации можно достичь за счет привлечения собственных финансовых ресурсов из внешних источников.

Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования.

Таким образом, увеличение собственного капитала организации связано в первую очередь управлением и формированием его собственных финансовых ресурсов. Основной задачей этого управления является обеспечение необходимого уровня самофинансирования развития хозяйственной деятельности организации в будущем периоде. Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих будущее развитие организации.

Список литературы Капитал организации и методы его формирования

- Бланк И. А. Финансовый менеджмент/И. А. Бланк. -К.: Ника-Центр, 2013. -456 с.

- Большой экономический словарь . Режим доступа: http://big_economic_dictionary.academic.ru/.

- Дядюк М.А. Финансовый леверидж как инструмент оценки риска формирования финансовой структуры капитала торгового предприятия//Бизнес Информ. -2014. -№9. -С. 272-278.

- Жуковская C.Л. Основные подходы к анализу источников финансирования деятельности предприятия//Фундаментальные исследования. -2014. -№6-5. -С. 969-973.

- Комплексный экономический анализ: учебное пособие/М. В. Мельник, А. И. Кривцов, О. В. Горлова. -М.: ФОРУМ: ИНФРА-М, 2014. -368 с.

- Мамишев В.И. Структура капитала и ее влияние на стоимость компании//Проблемы современной экономики. -2015. -№1 (53). -С. 91-95.

- Оценка стоимости предприятия (бизнеса)/А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, Е.Н. Иванова, О.Н. Щербакова. -М.: ИНТЕРРЕКЛАМА, 2015. -544 с.

- Сутягин В.Ю. Стоимость капитала: взгляды и проблемы трактовки//Социально-экономические явления и процессы. -2014. -№3 (061). -С. 118-120.

- Чеснокова Ж.А. Управление капиталом предприятия. -Волгоград: ИУНЛ ВолгГТУ, 2014. -31 с.

- Экономический анализ: учебник/Ю. Г. Ионова, И. В. -М.: Московская финансово-промышленная академия, 2015. -432 с.

- Олиниченко К. В. Кузьмичева И. А. Банкротство предприятий и система критериев их неплатежеспособности//Международный журнал прикладных и фундаментальных исследований -№ 6 -2/2015.

- Кузьмичева И.А. Анализ финансовых результатов коммерческой организации/И. А. Кузьмичева, С.О. Некрасов//Экономические науки в России и за рубежом. -2014. -№ XV. -С. 75 -77.