Капитал предприятия: принципы и политика компаний в области оптимизации

Автор: Лапенина Е.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-1 (72), 2020 года.

Бесплатный доступ

В статье рассматриваются актуальные вопросы, связанные сформированием капитала компании. В частности, обращается внимание на обеспечение условий эффективности использования капитала, его оптимизации с точки зрения средневзвешенной стоимости капитала, а также оптимальной стратегии финансирования, что влияет на устойчивость и стабильное развитие компании. Сегодня все больше организаций стараются комплексно исследовать финансовую структуру капитала предприятия и определить разнообразие оптимизации структуры его капитала за счет различных методов.

Капитал, собственные средства компании, заемные средства компании, средневзвешенная стоимость капитала (wacc), оптимальная структура капитала, финансовый рычаг, финансовая рентабельность, финансовая устойчивость

Короткий адрес: https://sciup.org/140252205

IDR: 140252205 | УДК: 336.64

Capital of the enterprise: principles and policy of companies in the field of optimization

The article deals with topical issues related to the formation of company capital. In particular, attention is drawn to ensuring conditions for the efficient use of capital, its optimization in terms of the weighted average cost of capital, as well as the optimal financing strategy, which affects the stability and stable development of the company. Today, more and more organizations are trying to comprehensively study the financial structure of the enterprise’s capital and determine the variety of optimization of its capital structure through various methods.

Текст научной статьи Капитал предприятия: принципы и политика компаний в области оптимизации

Актуальность изучения вызвана тем, что капитал выступает одним из фундаментальных понятий экономической науки, содержательное наполнение которого является отражением эволюции экономической науки. В настоящее время для формирования состава и структуры финансовых средств, обеспечения эффективного финансового управления, в лице менеджмента организации, должен постоянно с учетом меняющейся конъектуры рынка проводиться финансовый анализ с целью оптимизации капитала компании.

Основной целью формирования капитала любой компании является обеспечение потребностей в приобретении активов и оптимизация его структуры с точки зрения обеспечения условий эффективности его использования.

Для реализации поставленной цели необходимо решить следующие задачи:

-

• формирование достаточного объема капитала, который бы обеспечивал реализацию запланированных инвестиционных проектов и необходимые темпы экономического роста;

-

• обеспечение минимизации уровня финансового риска при ожидаемом уровне доходности капитала;

-

• поддержание в процессе развития предприятия его финансового равновесия;

-

• оптимизация оборота капитала;

-

• обеспечение своевременного процесса реинвестирования капитала.

Стоит отметить, что капитал компании – это неоднородная структура. В зависимости от классификационного признака выделяют различные виды капитала. Чаще капитал компании классифицируют по признаку принадлежности предприятию (источникам формирования) и выделяют собственный и заемный капитал. В первую очередь, это обусловлено тем, что разделение капитала корпорации на собственный и заемный применяется в финансовой отчетности предприятия.

Финансовое состояние предприятия и результаты его деятельности в больше степени зависят от того, какими финансовыми ресурсами оно обладает, насколько оптимально их соотношение, какова зависимость от заемных источников формирования, насколько рационально и соответственно они преобразовываются в основные и оборотные фонды. Рациональное формирование финансовых ресурсов организации и управление их привлечением и эффективным использованием является одной из главных функцией финансового менеджмента компании.

На практике доказано, что ничто так не влияет на устойчивость и стабильное развитие компании, как управление ее капиталом. От того, как на предприятии построена система финансового менеджмента, насколько она согласована и эффективна, зависит и финансовая устойчивость предприятия1. Важно оптимальное соотношение собственного и привлеченного капитала.

Обеспечение баланса между собственными и заемными средствами является важной задачей для успешного развития предприятия. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Согласно анализу, не существует единого показателя оптимальности для любого предприятия, так как каждое предприятие является уникальным, в зависимости от его индивидуальных особенностей и отраслевой принадлежности. Все это требует более широкого направления исследования управления рентабельностью собственного капитала с учетом новых подходов к решению данного вопроса. Также потенциал компании по образованию определенной структуры капитала зависит от чистой рентабельности собственных средств и нормы распределения чистой прибыли. Целесообразно рассмотреть подход, сутью которого является оптимизация структуры капитала как способ управления рентабельностью корпорации.

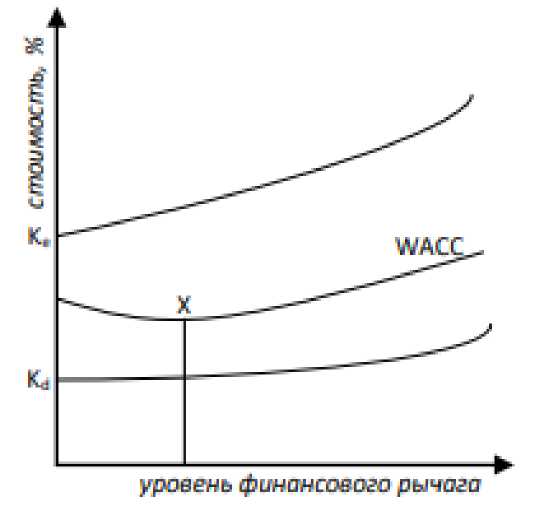

Одним из важнейших показателей качества управления капиталом является степень оптимальности его структуры. Вообще, структура капитала предприятия отражает соотношение источников привлеченного и собственного финансирования, необходимых для его функционирования. Оптимальную структуру капитала следует определять согласно показателю средневзвешенной стоимости капитала –WACC, по той причине, что данный показатель представляет собой средневзвешенное значение стоимости собственного и заемного капитала. Именно показатель WACC показывает изменение структуры капитала. Так, согласно традиционной теории, составим график при оптимальной структуре капитала предприятия (Рисунок 1).

Рисунок 1. «Оптимальная структура капитала, согласно традиционному взгляду на WACC»

В соответствии с составленным графиком, где Ke–стоимость долевого собственного капитала, Kd – стоимость долевого заемного капитала, первоначально показатель WACC падает, так как выгоды от значительного показателя пропорции наиболее дешевых заемных средств превышают рост стоимости собственных средств вследствие увеличения финансового рычага. Здесь показатель WACC предприятия будет продолжать падать, пока не дойдет до минимального значения, иными словами – оптимальной структуры капитала (точка Х на графике).

Таким образом, существует некоторый оптимальный уровень финансового рычага, при котором значение WACC стремиться к минимальному значению, при этом увеличивая общую стоимость капитала. Найти, поддерживать и контролировать такой установленный уровень финансового рычага – одна из задач финансового менеджера2.

Если доля привлеченного капитала достаточно низкая, то это означает, что предприятие не использует дополнительных источников финансирования, его финансовые возможности ограничены, предприятие не способно сделать кардинальные изменения в предприятии. Но, с другой стороны, предприятие имеет небольшой показатель рискованности, что является привлекательным для будущих инвесторов. Здесь снова важна оценка финансового специалиста для решения и выбора верной стратегии действий.

Если доля привлеченного капитала значительна, то это может привести к неплатежеспособности и банкротству предприятия. Но, с другой стороны, это увеличивает финансовые возможности предприятия и возможность сделать глобальные изменения на предприятии, максимально увеличить доходность, задействуя весь привлеченный капитал. Управление эффективным использованием и оптимизацией структуры собственного капитала может быть представлено созданными моделями финансового менеджера самой компании. Получение универсальной оптимальной финансовой структуры капитала требует применения количественных и качественных оценок состава финансовых источников.

Помимо оптимизации капитала, его структуры, важна политика разработка политики по формированию собственных финансовых ресурсов. Составим алгоритм для более эффективного проведения:

-

1. Оценка формирования собственных финансовых ресурсов предприятия в предыдущем периоде.

-

2. Определение необходимости собственных финансовых ресурсах.

-

3. Оценка стоимости привлечения активов из различных источников.

-

4. Гарантирование максимального объема привлечения собственных финансовых ресурсов из внутренних источников.

-

5. Обеспечение объема, необходимого для привлечения собственных финансовых ресурсов из внешних источников.

-

6. Оптимизация взаимоотношений внутренних и внешних источников с формированием собственных финансовых ресурсов.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в будущем периоде. Его уровень должен соответствовать поставленной цели.

Заемный капитал формируется на временной основе в виде долгосрочной или краткосрочной ссуды, которая осуществляется в форме банковского кредита. У предприятия, которое использует заемный капитал, более высокий финансовый потенциал его развития и возможности прироста финансовой рентабельности. Любое предприятие для поддержания хозяйственной деятельности требует привлечения заемных средств, что непосредственно связано с недостаточностью или отсутствием собственных средств.

Привлечение заемных средств позволяет не только существенно расширить объем хозяйственной деятельности предприятия, но и обеспечить более эффективное использование собственных средств, ускорить формирование целевого финансирования и на этом основании повысить рыночную стоимость предприятия. Таким образом заемные финансовые ресурсы – это ресурсы, которые находятся во временном распоряжении предприятия и могут использоваться для достижения уставных целей. С помощью займов предприятия удовлетворяют потребность в денежных средствах для формирования материальных запасов и затрат, способствуя тем самым налаживанию непрерывной работы предприятий и увеличению объемов их деятельности .

Проанализировав сущность понятия «заемный капитал» можно отметить, что этот вид капитала привлекается предприятием на принципах срочности, платности и возвратности. Политика формирования структуры капитала выступает составной частью общей политики управления прибылью предприятия, заключается в обеспечении такого использования собственного и заемного капитала, которое оптимизирует соотношение уровня финансовой рентабельности и уровня финансовых рисков в соответствии с выбранных критериев управления прибылью.

Оценка стоимости заемных средств имеет ряд особенностей, среди которых можно выделить относительную простоту формирования базового показателя оценки стоимости, учет налогового корректора при оценке стоимости заемных средств. Стоимость привлечения заемных средств имеет высокую степень связи с уровнем кредитоспособности предприятия, которое оценивается кредитором. Привлечение заемных средств всегда связано с обратным денежным потоком не только по обслуживанию долга, но и погашения обязательств относительно основной суммы этого долга.

Формирование оптимальной стратегии финансирования предприятия требует учета макроэкономической ситуации на рынке финансовых ресурсов. На макроуровне основной средой привлечение финансовых средств выступает банковский сектор и фондовый рынок. В современных экономических условиях актуальным выступает вопрос привлечения финансовых средств путем эмиссии облигаций. Однако использование корпоративных облигаций в отечественной практике является весьма ограниченным из-за отсутствия необходимого опыта и соответствующего уровня развития предприятий, неразвитость и закрытость российского фондового рынка и т.п3.

Использование заемных средств оказывает предприятием, кроме выше рассмотренных прямых преимуществ, имеет еще и косвенные, например, уменьшение базы налогообложения, а, следовательно, и сокращение платежей в бюджет (проценты за кредит относят к расходам, благодаря этому уменьшается прибыль до налогообложения). Предприятие может получить дополнительную выгоду от использования заемных средств в период повышения темпов инфляции. Это обусловлено тем, что возврат долга происходит деньгами меньшей покупательной способности.

Прежде чем планировать объемы привлечения долгота краткосрочных средств путем получения банковских займов, финансовые службы предприятия осуществляют анализ возможностей получения необходимого кредита и оценивают риск его влияния на финансовую устойчивость предприятия. С этой целью проводят анализ соответствия параметров деятельности предприятия критериям кредитоспособности, которые требуются определенным банком

В своей деятельности предприятия при привлечении заемных средств руководствуются расчетом левериджа. Понятие «леверидж» подразумевает собой использование постоянных операционных и постоянных финансовых затрат с целью увеличения прибыльности предприятия. Расходы делятся на постоянные операционные и постоянные финансовые, и, соответственно, выделяют леверидж операционный и финансовый. Эти типы левериджа включают в себя как риск банкротства, так и изменчивость получения прибыли.

Так, операционный леверидж образуется за счет использования предприятием постоянных операционных расходов, в то время как финансовый леверидж возникает при использовании предприятием заемных средств финансирования. За счет вновь краткосрочных и долгосрочных обязательств предприятие может повысить эффективность использования собственного капитала.

Комплексно исследовать финансовую структуру капитала предприятия и определить разнообразие оптимизации структуры его капитала возможно за счет имитационного моделирования управления рентабельности собственного капитала и применения механизма финансового рычага. Такой метод исследования позволит расширить границы эффективного использования собственного капитала, а, следовательно, качественно изменить структуру капитала и найти альтернативные решения для эффективного управления его рентабельностью.

Список литературы Капитал предприятия: принципы и политика компаний в области оптимизации

- Сунь Ц., Платонова Е.Д. Роль финансовой устойчивости в развитии бизнеса/ Электронное научно-практическое периодическое издание "Экономика и социум". Выпуск № 2-4 С. 659-662. URL: https://www.elibrary.ru/item.asp?id=25209147 (дата обращения 12.05.2020)

- Мануйленко В.В., Кабардокова Л.А. Формирование инструментария оценки проблем в управлении финансовыми ресурсами обществ с ограниченной ответственностью // Финансовая аналитика: проблемы и решения. 2016. № 48 (330). С. 2-16.

- Немчинов А.А. Атрибутивные характеристики определения эффективности использования финансовых ресурсов российскими предприятиями // Инновационная наука. 2016. № 11-1. С. 116-119