Капитал-тур

Автор: Ермак Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 10 (114), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169857

IDR: 142169857

Текст обзорной статьи Капитал-тур

Внешняя конъюнктура пока не преподносит приятных сюрпризов. Возможный полноценный дефолт по греческим обязательствам не стал менее реальным, привычные методы — предоставление очередных траншей помощи, выкуп греческих обязательств на вторичном рынке со стороны ЕЦБ, попытки реструктуризации и пролонгации долга — не приносят эффекта, и доходность даже краткосрочных греческих евробондов (например, двухлеток) уже превышает 50% годовых. Более того, страны «ядра» Еврозоны (прежде всего — Германия и Франция) не могут прийти к общей стратегии дальнейших действий. В сентябре, помимо прочего, у европейских банков (по-видимому, имеющих в портфелях значительное количество «токсичных» бондов Греции и других стран PIIGS) стали возникать проблемы с ликвидностью, что выразилось в росте ставок на меж- банковском рынке. Макроэкономическая статистика из США также не радует инвесторов, вопрос о рецессии в крупнейшей экономике мира не сходит с повестки дня.

Весь прошедший месяц внешние рынки были волатильными. Очевиден общий тренд на «бегство в качество», переток инвестиций в защитные активы. Яркое свидетельство тому: цены на золото достигли очередных максимумов, а доходности американских казначейских облигаций — минимумов. Все это время инвесторы ожидали действий ФРС, которые сигнализировали бы о скором начале очередного этапа «количественного смягчения» (т.н. «QE-3»), однако глава ведомства Бена Бернанке ограничивался общими заявлениями, что было недостаточно для восстановления оптимизма на рынках.

Для российских активов это имеет прямые последствия — в течение августа и сентября наблюдался активный отток капитала из России, а также средств из фондов, инвестирующих в рынки РФ и стран СНГ.

Внутренние факторы также не могут поддержать покупателей на российском рынке.

Банковская система по-прежнему испытывает дефицит ликвидности — в сентябре остатки средств на корсчетах и депозитах коммерческих банков в ЦБ стабильно держались ниже комфортного уровня в 1 трлн рублей.

В августе — сентябре спрос на ликвидность, предоставляемую Минфином в рамках депозитных аукционов, впервые в этом году стал ажиотажным; несмотря на значительные объемы предложения (до 100 млрд руб.), на каждом аукционе наблюдался значительный переспрос. Уровень ставок на рынке МБК медленно, но неуклонно растет, а его локальные увеличения в период налоговых выплат стали более существенными и частыми. На валютном рынке рубль перестал реагировать на рост нефтяных цен, и его курс слабеет по отношению к бивалютной корзине.

В итоге за месяц котировки российских облигаций так и не смогли консолидироваться, и уровень доходностей медленно, но верно подрос (хотя, как мы уже отмечали в прошлый раз, фронтальных продаж на рынке не видно).

Что касается первичного рынка, то с начала августа он фактически

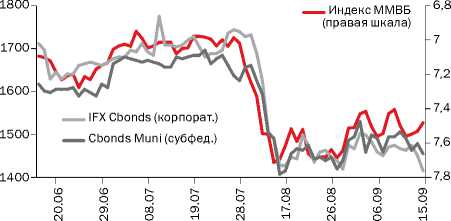

Российские индексы рынков акций и облигаций

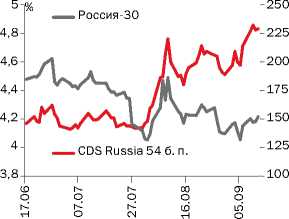

Кредитные дефолтные свопы (CDS)

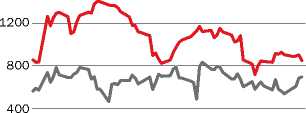

Корсчета в ЦБ и депозиты в ЦБ

Депозиты в ЦБ, млрд руб.

Корсчета в ЦБ, млрд руб.

EAST NEWS

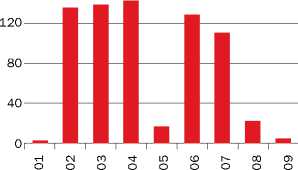

так и остается закрытым для новых размещений. После того как в июле корпоративные эмитенты разместили облигаций более чем на 110 млрд руб., в августе этот показатель составил всего 20 млрд руб. (все сделки были совершены в самых первых числах месяца, а книги заявок по данным размещениям закрывались еще в июле, часть размещений носила технический характер). В сентябре состоялось только размещение банка «Юникредит» на 5 млрд руб. (по нашим оценкам, основная часть займа была выкуплена одним крупным игроком).

Настроения внешних рынков в ближайшее время станут определяться итогами очередного заседания ФРС 2 ноября и теми решениями, которые будут приняты в Еврозоне в рамках борьбы с возможным дефолтом Греции и распространением долгового кризиса на другие периферийные страны Европы. Из внутрироссийских факторов мы уделяем внимание, прежде всего, возможными последствиям решения ЦБ РФ по ключевым ставкам, принятого 14 сентября. Напомним, что регулятор снизил ставки по основным операциям предоставления ликвидности на 25 б.п. (что коснулось наиболее доступных участникам рынка инструментов), одновременно были повышены ставки по коротким депозитным операциям на 25 б.п. (см. график). Ставка рефинансирования осталась на прежнем уровне — 8,25%.

Решение Банка России стало неожиданностью для рынка. Избранная тактика «кнута и пряника», по всей видимости, вызвана намерением ЦБ поддержать участников в условиях риска возникновения дефицита ликвидности, который, как ожидается, будет наблюдаться в периоды налоговых выплат в сентябре — ноябре. Очевидно, это вызовет повышенный спрос на инструменты рефинансирования, предлагаемые Банком России.

Что касается дальнейших действий Банка России, то отметим, что потребительская инфляция (CPI) продолжает снижаться, и с начала года до середины сентября ее показатель составил всего 4,6% против 5,8% в прошлом году. На этом фоне годовой ориентир ЦБ в 7% является более чем реалистичным. Кроме того, мы ожидаем, что анонсированные недавно изменения в области индексации тарифов обеспечат резкое снижение инфляции в годовом выражении в январе 2012 года.

В этом случае текущая ставка рефинансирования (8,25%) выглядит чересчур высокой, сдерживающей потенциальный подъем экономики в предвыборный год. Поэтому высока вероятность ее снижения (как и ставок по прочим кредитным операциям Банка России) до конца года на 50 б.п., что, несомненно, станет позитивным фактором для российского рынка облигаций.

Вместе с тем, положительный эффект от решения ЦБ рынок сможет почувствовать только в случае улучшения глобальной конъюнктуры, которая остается крайне волатильной.

В таких условиях мы рекомендуем большинству частных инвесторов на какое-то время воздержаться от проведения операций на рынке. Существующие длинные позиции, открытые в первой половине года, можно частично сократить, так как по большинству бумаг, купленных в портфели в этот период, потери от последней коррекции пока компенсируются сформированной ранее положительной переоценкой.

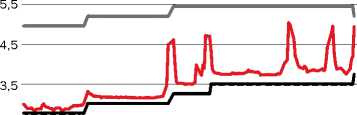

Ставки МБК

35,5

Динамика цены на нефть и стоимости корзины валют

Корзина валют, руб. (левая шкала)

33,5 33

34,5 34

32,5 32

Нефть Urals, $/баррель

Mosprime O/N, %

6,5

Ставка по депозитам ЦБ (1W), %

Минимальная cтавка РЕПО с ЦБ, %

2,5

31,5

Объемы первичных размещений корпоративных облигаций, млрд. руб.