Кассовый разрыв

Автор: Ермак Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 12 (116), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169937

IDR: 142169937

Текст обзорной статьи Кассовый разрыв

Рост рынков за последний месяц не характеризуется устойчивостью, ситуация на мировых фондовых площадках остается крайне волатильной, и инвесторы не застрахованы от очередной волны коррекции.

Основной фактор, влиявший на конъюнктуру внешних рынков с начала октября, — меры, предпринимаемые ЕС, ЕЦБ и МВФ для предотвращения дефолта Греции. После волны распродаж инвесторы позитивно воспринимали любые сигналы о достижении договоренностей между основными участниками плана спасения Греции. Прежде всего, речь идет о переговорах между основными «донорами» ЕС — Германией и Францией, саммитах европейских чиновников в Брюсселе 23 и 26 октября, саммите G20 в начале ноября. Рост поддерживала и неплохая макроэкономическая статистика по США, публиковавшаяся в этот период.

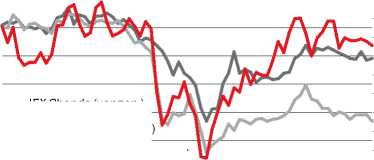

Что касается ситуации на внутреннем рынке в целом, динамика российских площадок соответствовала движению глобальных рынков. Фактором, поддерживающим рост, зафиксированный в конце октября, стал «отскок» на рынке нефти, цена которой, оттолкнувшись от локальных минимумов $106–107 за баррель, выросла до $115 за баррель. Это способствовало укреплению рубля и росту интереса к российским активам.

Главный негативный внутренний фактор, оказывающий давление на рынок рублевых облигаций и сдерживающий активность игроков

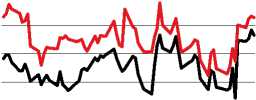

на этом рынке, — значительное ухудшение ситуации с рублевой ликвидностью в банковской системе. В основном оно связано с преобладавшим в течение года профицитом бюджета (объем оттока ресурсов из банковской системы при этом, по причине уплаты налогов, превышает расходы бюджета, приносящие на банковские счета средства бюджетополучателей). Кроме того, в сентябре — начале октября ЦБ, препятствуя чрезмерно быстрому ослаблению курса рубля, активно продавал валюту, таким образом стерилизовав около 400 мдрд рублей.

В итоге, начиная с середины октября сумма на корсчетах и депозитах банков в ЦБ упала ниже «комфортного» уровня в 1 трлн руб., а к концу месяца достигла значений 600–700 мдрд руб. Дальнейшего коллапса ликвидности удалось избежать только благодаря активным действиям регуляторов: Центробанк резко расширил объемы предоставляемой банкам в рамках операций РЕПО краткосрочной ликвидности, а Минфин стал регулярно проводить депозитные аукционы для банков, постоянно увеличивая объем предложения средств и удлиняя сроки возврата. Отметим, что с учетом профицита федерального бюджета за 10 месяцев года в размере 1,4 трлн руб. и предстоящих бюджетных расходов до конца 2011 года в объеме 3,2 млрд руб. можно ожидать значительного притока ликвидности в банковскую систему. Однако основная часть этих средств расходуется, как обычно, во второй половине декабря, и значительное количество банков могут испытывать «кассовый разрыв» в ликвидности до этого момента.

На этом фоне рост на рынке облигаций, если ориентироваться на динамику индексов, получился достаточно невыразительным: в конце

Александр ЕРМАК, ведущий аналитик Департамента казначейских операций и финансовых рынков Сбербанка России

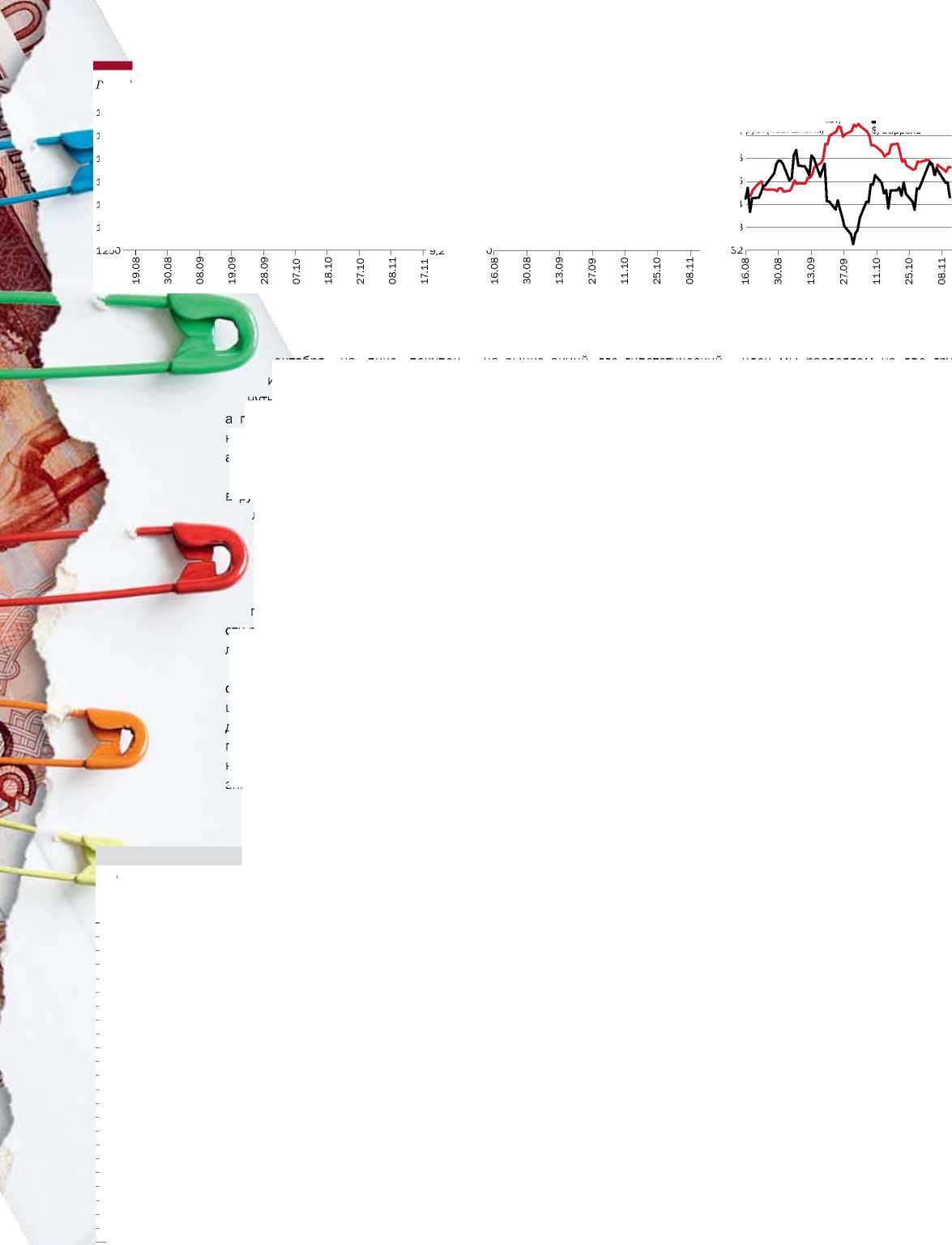

Возврат инвестиций в российские акции и корпоративные облигации, %

Корсчета и депозиты в ЦБ

Cbonds Muni (субфед.)

Корсчета в ЦБ, млрд руб.

Индекс ММВБ (прав. шкала)

Динамика цены на нефть и стоимости корзины валют

Корзина валют,

Нефть Urals, $/баррель руб. (лев. шкала)

октября, идеи мы разделяем на две ближай-

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 октября 2011 года)

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а, 45401-08а).

на пике покупок,

Российские индексы рынков акций и облигаций

IFX Cbonds (корпор.)

7,4

7,6

7,8

8,2

8,4

8,6

8,8

Корсчета и депозиты в ЦБ, млрд руб.

индексы даже не смогли вернуться на уровень июля–августа, последующее ухудшение внешней конъюнктуры вновь способствовало активизации продавцов.

на рынке инвестор

акций, где гипотетический получил бы значительный

группы.

в

Текущие перспективы инвестиций рублевые облигации не представляются слишком оптимистичными — дефицит рублевой ликвидности на внутреннем денежном рынке сдерживает рост. В то же время за счет прошедшей коррекции, доходно-

сти рублевых бондов вновь превысили ставки по депозитам банков.

Если проследить динамику индексов с начала года, то в целом инвестиции в качественные рублевые выпуски дали доходность ниже средних ставок по депозитам. Однако инвестирование в консервативные инструменты значительно интереснее операций

убыток по итогам 10 месяцев.

Как уже было сказано, к концу года стоит ожидать улучшения ситуации, так как в банковскую систему поступит значительный приток ликвидности, связанный с исполнением бюджета. Инвесторы получат возможность поучаствовать в коротком (мы не ожидаем, что импульс к росту сохранится в начале следующего года), но значимом «новогоднем ралли».

С учетом этого мы не призываем полностью отказываться от операций

на облигационном рынке в ший месяц — доходности по струментов выглядят вполне

ряду ин-привле-

кательно. Однако подобные инвестиции будут нести в себе возможность отрицательной переоценки и подходят только для достаточно рисковых инвесторов. Предлагаемые нами торговые

В первую попадают выпуски приемлемого кредитного качества, с привлекательными доходностями и за счет сильного падения недооцененные относительно альтернативных инструментов. Это, например, ЕвразХол-динг 2-й и 4-й серий, выпуски Группы ЛСР, Группы «Профмедиа», компании «РУСАЛ». Во вторую группу мы отнесли спекулятивные инструменты с доходностью намного выше банковских депозитов. Они подходят для операций на коротких сроках (в расчете на общий рост рынка на волне увеличения ликвидности к концу года и опережающее снижение доходности по бумагам третьего эшелона). Это выпуски Мособлгаз-Финанс–2, РИАТО, Аптеки 36,6–02. Однако в этом случае инвестор принимает на себя достаточно высокие кредитные риски данных компаний.

|

2 |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1 |

СБЕРБАНК РОССИИ |

4 893 220 082 |

319 836 837 |

5 293 570 |

45 269 222 |

99 026 311 |

541 950 965 |

1 359 691 589 |

2 522 151 588 |

|

2 |

ВНЕШТОРГБАНК |

1 519 696 931 |

102 656 345 |

58 422 449 |

35 596 405 |

58 891 131 |

329 552 814 |

304 434 430 |

630 123 634 |

|

3 |

ГАЗПРОМБАНК |

898 142 210 |

20 244 342 |

4 250 543 |

35 659 382 |

82 918 425 |

132 075 416 |

293 529 427 |

329 464 675 |

|

4 |

РОССЕЛЬХОЗБАНК |

791 862 224 |

72 198 183 |

132 173 |

2 736 925 |

5 935 747 |

221 108 271 |

112 625 232 |

377 125 693 |

|

5 |

АЛЬФА-БАНК |

503 497 392 |

38 596 158 |

13 758 178 |

49 574 528 |

39 462 414 |

64 672 387 |

115 407 890 |

181 933 323 |

|

6 |

БАНК МОСКВЫ |

466 796 668 |

146 132 012 |

352 460 |

9 788 769 |

15 695 766 |

85 155 550 |

140 929 053 |

64 117 086 |

|

7 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

334 936 287 |

21 549 351 |

383 915 |

4 535 735 |

12 327 636 |

52 348 248 |

105 527 947 |

138 204 127 |

|

8 |

ПРОМСВЯЗЬБАНК |

275 124 684 |

35 312 523 |

2 534 932 |

15 364 246 |

39 947 641 |

48 699 857 |

49 606 826 |

83 658 659 |

|

9 |

ТРАНСКРЕДИТБАНК |

268 364 004 |

11 477 157 |

2 561 442 |

23 999 117 |

32 617 325 |

54 903 774 |

65 834 651 |

76 970 538 |

|

10 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

259 863 832 |

23 014 303 |

50 722 |

2 147 859 |

9 048 297 |

34 124 387 |

61 560 260 |

129 918 004 |

|

11 |

РОСБАНК |

223 743 984 |

35 357 243 |

4 365 352 |

4 542 761 |

10 989 713 |

40 101 557 |

50 455 706 |

77 931 652 |

|

12 |

НОМОС-БАНК |

196 783 851 |

13 377 702 |

948 962 |

8 433 543 |

19 506 264 |

43 437 016 |

62 271 806 |

48 808 558 |

|

13 |

БАНК «САНКТ-ПЕТЕРБУРГ» |

194 219 233 |

9 277 546 |

780 958 |

5 383 116 |

5 838 931 |

35 779 071 |

79 363 150 |

57 796 461 |

|

14 |

УРАЛСИБ |

185 534 724 |

24 636 162 |

7 533 289 |

26 641 446 |

46 766 531 |

26 023 366 |

23 160 179 |

30 735 605 |

|

15 |

УРСА БАНК |

163 448 728 |

23 394 537 |

1 534 090 |

5 622 205 |

12 216 040 |

33 580 258 |

25 209 070 |

61 892 528 |

|

16 |

ОРГРЭС-БАНК |

154 954 371 |

4 749 308 |

112 500 |

3 309 069 |

2 750 468 |

17 165 131 |

45 284 610 |

81 583 285 |

|

17 |

АК БАРС |

136 285 750 |

8 524 199 |

789 600 |

512 407 |

2 991 221 |

13 684 319 |

39 983 668 |

69 734 336 |

|

18 |

ВТБ24 |

133 157 645 |

43 377 543 |

12 753 807 |

250 617 |

11 623 614 |

6 384 568 |

18 260 612 |

40 506 884 |

|

19 |

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК |

125 455 213 |

13 813 513 |

841 455 |

3 003 023 |

11 246 461 |

52 440 891 |

29 216 300 |

14 893 570 |

|

20 |

БАНК ЗЕНИТ |

116 816 775 |

5 765 383 |

263 789 |

3 082 055 |

19 132 713 |

20 633 950 |

24 126 598 |

43 812 287 |

|

21 |

ГЛОБЭКС |

112 146 915 |

1 657 464 |

0 |

1 709 475 |

10 590 203 |

26 783 917 |

56 143 487 |

15 262 369 |

|

22 |

ВОЗРОЖДЕНИЕ |

108 268 594 |

12 244 155 |

54 250 |

2 907 966 |

10 183 464 |

40 325 632 |

23 782 570 |

18 757 897 |

|

Всего по банковской системе |

16 088 372 042 |

1 343 312 195 |

194 543 804 |

471 618 462 |

847 313 497 |

2 964 424 134 |

4 361 588 233 |

5 896 374 352 |

|

\ ВАШИ ДЕНЬГИ \

ПРЯМЫЕ ИНВЕСТИЦИИ / № 12 (116) 2011