Кассы в ДБО: революция банковских продуктов

Автор: Гадршина Ю.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (16), 2017 года.

Бесплатный доступ

В статье рассмотрены сущность революции банковских продуктов в банковской сфере, отражены их специфические особенности, систематизированы классификационные признаки. Проанализированы особенности современного рынка банковских услуг. Выявлены инновационные аспекты банковской деятельности, а также рассмотрены новые продукты банковского сектора.

Дистанционное банковское обслуживание, банк, банковский продукт, банкинг, инновация, интернет, бесконтактная технология оплаты

Короткий адрес: https://sciup.org/140277712

IDR: 140277712

Cash in e-banking: a revolution of banking products

The article examines the essence of the revolution of banking products in banking, shows its special features, systemizes its classification peculiarities. The features of the modern market of banking services are analyzed. Innovative aspects of banking activity are revealed, as well as new products of the banking sector.

Текст научной статьи Кассы в ДБО: революция банковских продуктов

В последние годы на территории России можно было отметить активное развитие систем дистанционного банковского обслуживания. Дополнительным стимулом к этому развитию послужил спад в банковской сфере, вызванный режимом западных санкций и рецессией в экономике РФ. Сложившиеся условия ожесточенной конкуренции в банковском секторе вынуждают банковские организации совершенствовать и расширять каналы дистанционного банковского обслуживания преимущественно по трем причинам:

-

- борьба за сохранение старых и привлечение новых клиентов;

-

- необходимость снижения операционных издержек банковской деятельности;

-

- высокая уязвимость систем дистанционного банковского обслуживания (ДБО) для хакерских атак и деятельности мошенников.

Основное развитие в сфере дистанционного банковского обслуживания происходит в трех его формах:

-

- банкоматная и терминальная сеть (АТМ-банкинг);

-

- интернет-банкинг;

-

- мобильный и SMS-банкинг.

Сеть банкоматов и электронных терминалов в России неуклонно растет, совершенствуясь при этом качественно. Банковские организации все чаще устанавливают банкоматы с функцией приема наличных (cash-in), что позволяет существенно снизить клиентопоток в кассах банков и снизить операционные издержки. За последние три года количество банкоматов с функцией приема наличности выросло на 52,24 %. Помимо этого, банкоматы переняли функции платежных терминалов, что привело к сокращению количества последних на 85,74 %. Ряд крупных кредитных организаций уже взимает комиссию за проведение операций через кассы офисов и планирует постепенное сокращение количества касс и кассовых работников.

Другое решение, позволяющее активно снижать издержки кассовой деятельности - банкоматы с функцией ресайклинга (cash-recycling). Данный банкомат отличен от банкоматов с функцией cash-in внутренней маршрутизацией принятых банкнот. В банкомате cash-in установлены раздельные кассеты для принятых и выдаваемых банкнот, тем самым принятые банкноты не участвуют в процессе выдачи и просто накапливаются в сейфовой части банкомата, ожидая инкассации. Использование технологии ресайклинга обеспечивает постоянное наличие купюр в банкомате и снижает затраты на инкассацию.

Рисунок 1.1 - Замкнутый цикл работы с наличными

Несмотря на высокую стоимость и сложность эксплуатации внедрение банкоматов с функцией ресайклинга идет активно. Сбербанк начал устанавливать по России банкоматы новой модели, оснащенные данной функцией. От обычных они отличаются замкнутым циклом приема и выдачи наличных. Банкноты, внесенные одним клиентом, могут быть получены другим пользователем устройства.

Новую стратегию в развитии АТМ-банкинга открывает Сбербанк. В банке работают над внедрением таких систем идентификации, которые позволят в будущем отказаться от использования пластиковых карт. К уже существующим банкоматам с идентификацией по QR-коду могут добавиться банкоматы с идентификацией по отпечатку ладони, внешности и голосу. Последний способ идентификации может быть полезен также при дистанционном обслуживании через колл-центры банков. Глава Сбербанка Герман Греф заявляет, что данные решения «находятся в высокой степени готовности», и надеется на их внедрение в течении ближайших двух -трех лет. [4]

Крупнейшие мировые платежные системы в настоящее время активно работают в направлении развития биометрических систем аутентификации.

Одной из удобных и простых систем распознавания клиента является сканирование отпечатка пальца. А с выходом iPhone и iPad с панелью Touch ID этим вообще никого не удивишь. Touch ID - это система идентификации пользователя, основанная на сканере отпечатков пальцев и позволяющая надежно защищать личные данные. Многие банки начали применять биометрию именно с этого метода. Данная функция доступна только авторизованным пользователям, т.е. выполнившим полноценный вход с использованием кода сеансового ключа, полученного в составе SMS-сообщения.

В России мобильное приложение, войти в которое можно по отпечатку пальца, предлагают практически все крупные банки - Сбербанк, Альфа-Банк, МТС Банк, «Тинькофф» и т.д. Банкиры фактически подтянулись за технологиями - они просто усовершенствовали свои мобильные приложения под смартфоны с функцией чтения отпечатка пальца, что позволило им с минимальными затратами модернизировать свои системы.

Инновацией на отечественном рынке платежных средств стали карты с бесконтактной технологией оплаты. Несмотря на то, что данная технология была впервые продемонстрирована еще в 2003 г. и начала проникать на мировые рынки в 2005 г., в России активное распространение технологии началось совсем недавно. Технология заключается в осуществлении оплаты небольших сумм (в России до 1000 руб.) без введения PIN-кода, путем контакта или близкого поднесения платежного инструмента или цифрового устройства (смартфона, планшета) к специальному терминалу. Радиус действия бесконтактных устройств оплаты составляет около 10 сантиметров. Главным преимуществом таких карт можно назвать быстроту и доступность совершения операции.

Наиболее распространенными системами бесконтактной оплаты являются MasterCard PayPass и Visa payWave (системы универсальны и взаимно поддерживаются). Степень внедрения и частота использования бесконтактных карт растут в России высокими темпами. По оценкам Zecurion, карты с бесконтактной технологией оплаты есть у 2 млн россиян. Заявлено, что в России больше 30 тыс. точек приема PayPass: предприятия транспорта, торговли, сферы услуг.

Шаг 2. Прикоснитесь картой к считывающему устройству с пиктограммой «волны»

Шаг 3. На экране появится надпись «Одобрено» и прозвучит звуковой сигнал.

Шаг 1. Проверьте сумму покупки

Покупка оплачена!

Рисунок 1.2 – Карта с технологией бесконтактной оплаты

В конце 2016 года в стране заработали сервисы Apple Pay и Samsung Pay, которые работают по схожему принципу: к приложению «кошелек», предустановленному на смартфонах, необходимо привязать банковскую карту, сканировав ее с помощью камеры или введя данные вручную. Чтобы заплатить за товар и услугу, нужно поднести устройство к терминалу на несколько секунд. Если операция окажется успешной, на экране появится сообщение об этом и изображение используемой карты. Бесконтактные сервисы работают везде, где принимаются бесконтактные платежи (в том числе через карты с технологиями PayPass и PayWave). В России такие терминалы есть почти в каждой торговой сети.[3]

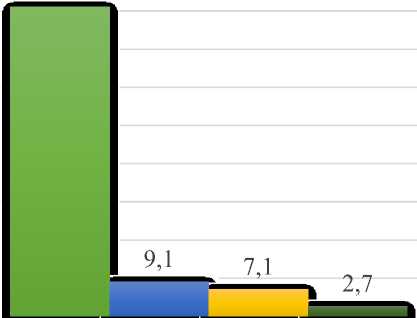

По данным агентства, интернет-банкингом пользуется 64,5 % российских интернет-пользователей или 35,3 млн человек. Наиболее популярным сервисом является Сбербанк Онлайн, которым пользуются более 30 миллионов человек или 81,1 % отечественных пользователей интернет-банкинга. Второе и третье места занимают ВТБ24-Онлайн и Альфа-Клик с 9,1 % и 7,1 % пользователей соответственно.

Сервисы интернет-бангинга

81,1

-

■ Сбербанк Онлайн

-

■ ВТБ24-Онлайн

-

■ Альфа-Клик

-

■ Другие

Таблица 1.1 – Сервисы интернет банкинга

Активное развитие в России наблюдается в системе мобильного банкинга. Еще несколько лет назад это ответвление интернет-банкинга представляло собой небольшое приложение, позволявшее осуществлять лишь небольшой спектр операций. По своей сути, мобильный банк был дополнением к интернет-банкингу. На сегодняшний день мобильные банковские приложения в своем функционале не отличаются от сервисов интернет-банкинга и готовы предоставить клиенту тот же самый набор онлайн-услуг. Это обусловлено широким проникновением смартфонов и планшетных компьютеров, а также переходом на новые стандарты качества мобильной связи. Только за последние 5 лет количество активных абонентов доступа в мобильный интернет выросло на 30 %. Растет и скорость передачи данных посредством мобильных сетей связи.[5]

Глава Сбербанка, Герман Греф, предполагает, что уже в обозримом будущем пластиковые карты исчезнут, а в некоторой отдаленной перспективе банковская система станет одноуровневой, с полностью дистанционным обслуживанием. Сегодня в России уже существует банк (Тинькофф банк), который предоставляет услуги клиентам исключительно дистанционно.

Очевидно, что будущее мировой банковской системы за такими высокотехнологичными решениями. Электронный документооборот, отсутствие наличных платежей, защищенность и надежность трансакций, новейшие системы идентификации, дистанционные каналы обслуживания -это перспективное будущее банковского сектора. «Банк будущего» может быть полностью основан на дистанционных каналах обслуживания, представляя собой головной офис со штатом менеджеров. Такие значительные перемены с банковской системой, безусловно, не произойдут в ближайшей перспективе.

Список литературы Кассы в ДБО: революция банковских продуктов

- Бархатов И. В. Особенности инновационных банковских услуг // Вестник Челябинского государственного университета. - 2011. - №32(247). - Экономика. - Вып. 34 - с. 130-135.

- Овчинников В. Н., Свиридов О. Ю. Новые технологии как инструменты государственного контроля устойчивого развития коммерческих банков в условиях финансовой глобализации // Государственное и муниципальное управление. Ученые записки СКАГС. 2012. - с. 75-79.

- Огородникова Е. П. «Налоговое планирование на современном этапе развития российской экономики» // «Экономика и предпринимательство», -2016. -№ 1-2. -C. 31-33.

- Огородникова Е.П. «Влияние акцизного налогооблажения на рост цен» // «Конкурентоспособность в глобальном мире: экономика, наука, технологии.» 2017. № 5-3 (45). С. 111-113.

- Ревенков П.В., Бердюгин А.А. Дистанционное банковское обслуживание: интернет создает нового клиента и дополнительные риски // Финансы и кредит. - 2014. - №7(583) - с. 30-35.