Казначейские риски: тест на эффективность

Автор: Лебедева М.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

В данной статье описывается действующая система управления внутренними (операционными) казначейскими рисками в Федеральном казначействе. Изложен практический опыт работы Управления Федерального казначейства по Челябинской области по внедрению системы управления внутренними (операционными) казначейскими рисками, системы, способствующей выявлению нарушений (недостатков) в деятельности и своевременному принятию управленческих решений, направленных на минимизацию или устранение последствий от выявленных нарушений (недостатков) в дальнейшей деятельности.

Казначейский риск, уровень риска, значимость риска, система управления внутренними (операционными) рисками, оценка эффективности

Короткий адрес: https://sciup.org/140241172

IDR: 140241172

Treasury risks: a test for the effectiveness

This article describes the current system of management of internal (operational) treasury risks in the Federal Treasury. The practical experience of the Office of the Federal Treasury in the Chelyabinsk Region on the implementation of the internal (operational) treasury risk management system, a system that helps identify violations (deficiencies) in activities and timely management decisions aimed at minimizing or eliminating the consequences of violations (shortcomings) in further activities.

Текст научной статьи Казначейские риски: тест на эффективность

Федеральное казначейство – федеральный орган исполнительной власти (далее – Казначейство), решая поставленные задачи непосредственно и через свои территориальные органы (далее – ТОФК), обеспечивает реализацию бюджетной политики и экономическую безопасность государства на уровне технологий исполнения федерального бюджета и комплексного контроля за использованием средств федерального бюджета, кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации. Функции Казначейства постоянно расширяются и трансформируются. Все больше новых, амбициозных и ответственных задач в сфере управления государственными финансами ставится перед Казначейством, и ведомство стремится обеспечить высокий уровень и качество их выполнения, минимизировать внутренние (операционные) казначейские риски (далее – внутренние казначейские риски), которые могут привести к отклонению от прогнозируемых результатов деятельности.

В этой связи назрела необходимость создания системы управления внутренними казначейскими рисками (далее - СУР), призванной на постоянной основе содействовать выполнению Казначейством стратегических целей и задач, функций и полномочий в установленной сфере деятельности, определять пути и возможности обеспечения устойчивости функционирования казначейской системы в целом.

Успешное решение задач, поставленных перед СУР, во многом зависит от комплексного подхода и регламентации деятельности, направленной на управление внутренними казначейскими рисками. Именно поэтому, в Казначействе уделено особое внимание вопросам общего понимания СУР и регламентации ее деятельности.

Основные цели, задачи, принципы, элементы, функции и их распределение между участниками СУР определены Концепцией управления казначейскими рисками в Федеральном казначействе.

Ведомством в кратчайшие сроки были разработаны и утверждены нормативные правовые акты, в которых четко описан процесс управления внутренними казначейскими рисками и инструментарий для оценки рискоёмкости операций. Список документов приведен на рисунке 1.

Процесс функционирования СУР

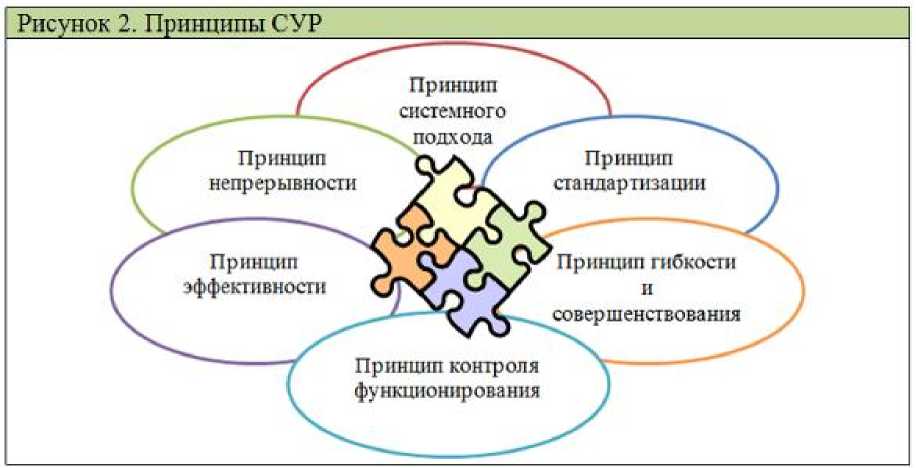

Основополагающие принципы СУР и требования к её организации приведены на рисунках 2 и 3.

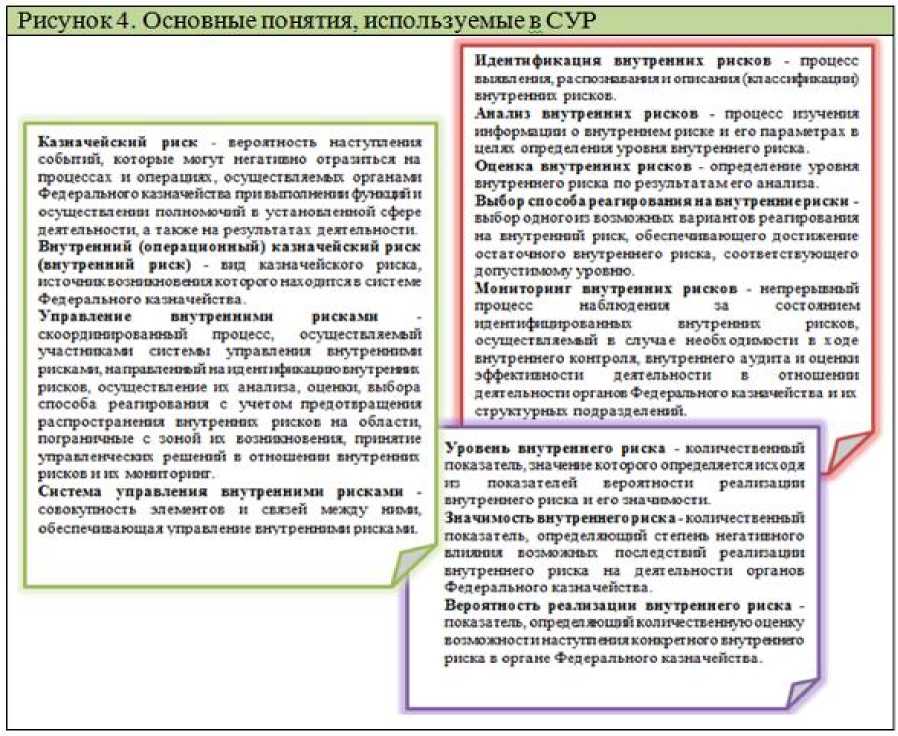

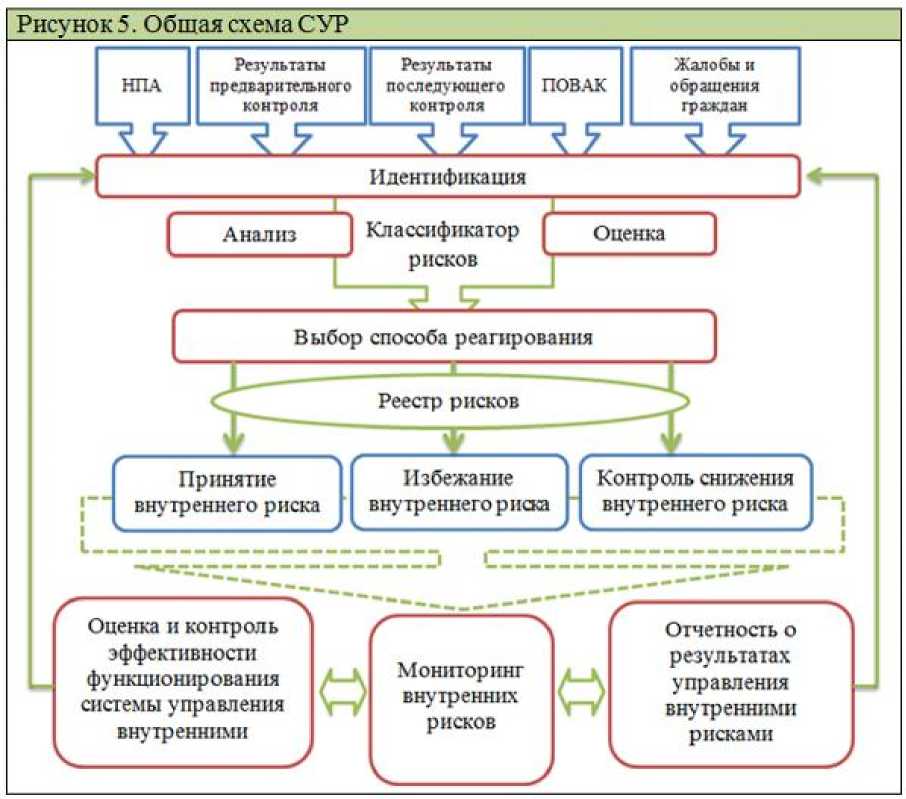

Основные понятия, используемые в СУР, общие правила, требования и процедуры организации деятельности Казначейства и ТОФК (далее – ОрФК) при планировании и осуществлении управления внутренними казначейскими рисками, схема управления внутренними казначейскими рисками приведены на рисунках 4 и 5.

Итак, как мы видим, управление рисками - достаточно сложный, комплексный процесс, в который на определенных его этапах вовлекаются все сотрудники ОрФК: от исполнителя операции до высшего руководства. Несомненно, эффективность СУР в целом зависит от результатов деятельности на каждом этапе, которые рассмотрим далее.

Управление внутренними казначейскими рисками начинается с идентификации рисков, то есть с выявления структурными подразделениями ОрФК операций, которые выполнены с нарушением требований нормативных правовых актов Российской Федерации, нормативных правовых и правовых актов Минфина России и Федерального казначейства (далее - НПА). Идентификация рисков осуществляется не реже одного раза в год на основе данных, содержащихся в определенных источниках информации. Для каждого выявленного риска в ОрФК определяются объекты, на деятельность которых данный риск может оказать негативное воздействие.

Затем производится оценка рискоемкости внутренних казначейских рисков. Инструментарием для оценки рискоёмкости внутренних казначейских рисков является Классификатор рисков, который на основе экспертной оценки содержит исчерпывающее ранжирование значений значимости и вероятности реализации риска, а в зависимости от них и уровня риска уже готовое к применению в ОрФК в разрезе направлений деятельности. На рисунке 6 приведена матрица определения уровней внутренних казначейских рисков в зависимости от комбинации значений значимости и вероятности реализации риска.

Результаты идентификации, анализа и оценки внутренних казначейских рисков аккумулируются в документе - Реестр внутренних рисков по форме, приведённой на рисунке 7.

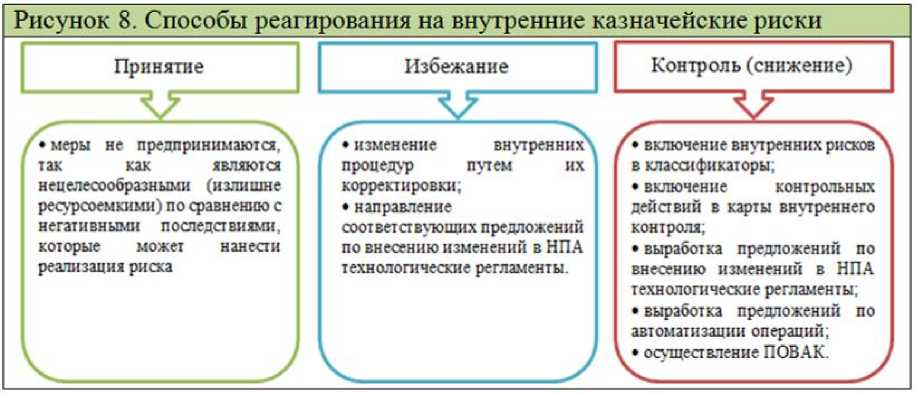

В целях исключения нарушений в дальнейшей деятельности ОрФК для каждого идентифицированного риска определяется способ реагирования на риск. Перечень возможных способов реагирования и комплекс проводимых мероприятий по реагированию приведен на рисунке 8.

Способ реагирования на риск выбирается исходя из проведенной оценки важности риска, величины возможного ущерба. Фактически каждый способ реагирования на риски зависит от наличия возможности на них воздействовать и целесообразности такого воздействия.

Для определения способа реагирования анализируются причины реализации риска, что является наиболее важным, так как устранение причин приводит к уничтожению риска или его потенциала реализации.

Мониторинг внутренних казначейских рисков – является многоуровневым и перманентным процессом, призванным посредством наблюдения участниками СУР за состоянием каждого конкретного риска, оценить динамику количества и значимости реализовавшихся внутренних казначейских рисков и достаточность мер, предпринимаемых для их минимизации и предупреждения в дальнейшей деятельности ОрФК. Процесс осуществления мониторинга внутренних казначейских рисков в ОрФК приведен на рисунке 9.

По результатам мониторинга осуществляются: подготовка предложений по актуализации Классификатора рисков, актуализация карт внутреннего контроля на очередной год, соответствующие изменения при планировании контрольной и аудиторской деятельности, иные действия, направленные на совершенствование деятельности ОрФК и минимизацию внутренних казначейских рисков.

В целях дальнейшего совершенствования СУР, в том числе и для доработки документов, регламентирующих деятельность по управлению внутренними казначейскими рисками, контрольно-аудиторскими подразделениями ОрФК осуществляется контроль эффективности функционирования действующей СУР и формируется оценка её эффективности.

В процессе осуществления деятельности по управлению внутренними казначейскими рисками между её участниками регулярно осуществляется обмен информацией о казначейских рисках, кроме того используется система отчетов о функционировании СУР, форма отчета представлена на рисунке 10.

На основании отчетов о функционировании СУР руководством

ОрФК производится анализ и оценка текущего состояния СУР, планирование деятельности ОрФК.

Из практики первого года функционирования

-

► Управление Федерального казначейства по Челябинской области (далее – УФК) к реализации мероприятий действующей СУР в полном объеме приступило с 1 января 2018 года. Организация деятельности 53 структурных подразделений УФК по осуществлению управления внутренними казначейскими рисками в соответствии с требованиями Стандарта № 259 осуществлялась отделом внутреннего контроля и аудита (далее - ОВКиА).

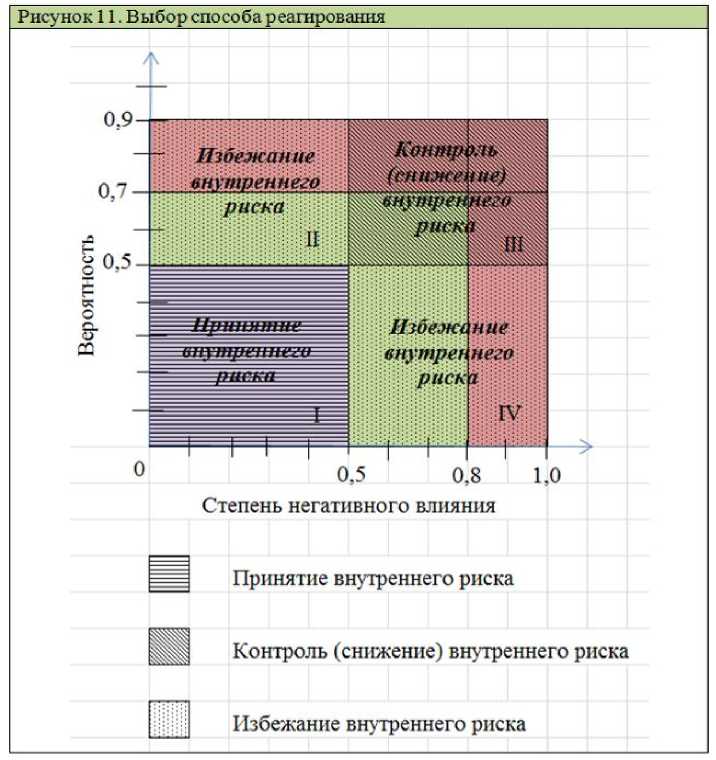

Для единообразного подхода в УФК к толкованию требований НПА, прежде чем приступить к формированию первого документа – Реестр внутренних рисков, ОВКиА проведена в УФК общая экономическая учеба, предложена наглядная схема для выбора способа реагирования на внутренние казначейские риски. Схема представлена на рисунке 11.

На рисунке 11 в прямоугольной системе координат, где ось абсцисс – значимость риска (степень негативного влияния), ось ординат – вероятность риска, изображены красным, зеленым и сиреневым цветом зоны критического, высокого и низкого уровней рисков соответственно. Полученная область разделена на четыре равные части (зоны), и для каждой выбран наиболее подходящий способ реагирования на риск, который на рисунке изображен соответствующей штриховкой.

В зоне области I вероятность и значимость риска имеют значения 0,5 и менее, поэтому целесообразно выбрать способ реагирования «принятие внутреннего риска». Этот способ выбирается в том случае, когда снижение внутреннего риска является невозможным и потраченные на это ресурсы неоправданными. В этом случае не предпринимается никаких превентивных мер, этот способ реагирования можно назвать «пассивным».

Зоны II и IV – это либо маловероятные риски с высокой степенью негативного влияния, либо риски наиболее вероятные, но с низкой значимостью. На эти риски можно воздействовать, выбрав способ «избежание внутреннего риска», который применяется, когда реализацию внутреннего риска можно предотвратить путем изменения внутренних процедур, обеспечив их корректировку, в структурном подразделении ОрФК.

Зона III самая рискоёмкая, здесь и вероятность, и степень негативного влияния высоки, а значит необходимы «контроль (снижение) внутреннего риска». Этот способ реагирования предусматривает комплекс организационных, методологических и информационно-технологических мероприятий, направленных на снижение вероятности реализации определенного внутреннего риска. То есть, следует определиться, в чем именно будет состоять реализация предупредительных мероприятий: включение рискоёмкой процедуры в карту внутреннего контроля, выработка предложений по внесению изменений в НПА или технологические процедуры.

Более того, в течение реального рабочего процесса сотрудники, исполняя свои должностные обязанности, ошибаются. Не ошибается тот, кто ничего не делает, но суть проблемы в том, что сотрудники повторяют ошибки. Поскольку мы не можем заранее спрогнозировать допущенную ошибку, помощью окажется – опыт других. Накопление и распространение практического опыта являются действенными приемами снижения внутреннего риска.

-

► В ходе проведения контрольных и аудиторских мероприятий ОВКиА осуществлялся контроль эффективности функционирования СУР и формировалась оценка её эффективности. Для оценки эффективности функционирования СУР ОВКиА использовались критерии, описанные ниже.

Признаками неэффективного функционирования СУР считались следующие критерии, если таковые устанавливались по результатам проверки:

-

- наличие по результатам проверки установленных нарушений (недостатков),

-

- высокий или критический уровень, установленных по результатам проверки, нарушений (недостатков),

-

- рост доли (количества), установленных по результатам проверки, нарушений (недостатков).

Дать оценку только лишь по наличию рискоемких нарушений по результатам проверки может оказаться не в полной мере объективным. Действительно, критический уровень могут иметь, как риски с малыми негативными последствиями, но высокой частотой реализации, так и риски, наносящий тяжелые негативные последствия, но редко наступающие.

Еще в 1738 году швейцарский математик Даниил Бернулли в своих исследованиях по теории вероятностей заметил, что в процессе принятия решения люди уделяют больше внимания размеру последствий разных исходов, нежели их вероятности . В самом деле, важно ориентироваться на две величины в сочетании: не только на величину негативных последствий от реализации риска – его значимость, но и на вероятность - частоту его наступления.

С этой целью ОВКиА была определена степень важности риска, то есть весомость негативных последствий, следующим образом. Так как на уровень риска влияют одновременно два фактора: значимость (степень негативного влияния) и вероятность реализации (наступления) риска (негативного события), а точнее, синтез данных величин, уровень важности риска, отражающий одновременное влияние этих двух факторов, можно найти как произведение этих величин:

-

У = В • З , где

-

У – уровень важности риска,

В – вероятность реализации (наступления) риска,

З – значимость (степень негативного влияния) риска.

Далее оценивания полученных результатов может быть использована простая качественная шкала:

-

У ≤ 0,25 – незначительный уровень важности;

0,25 < У < 0,50 - высокий уровень важности;

-

У > 0,50 - наивысший уровень важности.

Результат оценки уровня важности рисков представлен в виде таблицы-матрицы на рисунке 12.

|

Рисунок 12. Матрица уровней важности рисков |

|||

|

Вероятность реализации риска |

Значимость (степень негативного влияния) |

||

|

0.5 |

0.8 |

1.0 |

|

|

0,5 |

0.25 Незначительный уровень важности |

0.40 Высокий уровень важности |

0.50 Высокий уровень важности |

|

0,7 |

0.35 Высокий уровень важности |

0.56 Наивысший уровень важности |

0,70 Наивысший уровень важности |

|

0.9 |

0.45 Высокий уровень важности |

0.72 Наивысший уровень важности |

0.90 Наивысший уровень важности |

Тот факт, что по результатам проверки, установлен хотя бы один реализовавшийся риск с высоким или наивысшим уровнем важности, позволяет судить о неэффективном функционировании СУР.

Таким образом, для оценки и контроля эффективности ОВКиА использовалась совокупность признаков, дающих основание на положительную оценку функционирования СУР (рисунок 13).

Рисунок 13. Показатели оценки эффективности функционирования СУР

► Для формулировки выводов в отчетах о результатах проверок в ОВКиА была разработана таблица с уже готовыми выводами, содержание которой регулярно корректируется и дополняется исходя из полученного опыта и результатов анализа (рисунок 14).

Рисунок 14. Выводы об оценке эффективности функционирования СУР для отчета о результатах проверки

|

№ п п |

Особенности проведения (результата) контрольного мероприятия |

Примеры краткого вывода для отчета |

|

1. |

Предыдущая и настоящая проверка проведены по всем вопросам типовой программы проверки, утвержденной ФК н признаки неэффективности СУР отсутствуют |

Система управления внутренними рисками в отделе функционирует эффективно. |

|

Результаты проверки позволяют оценить (признать) систему7 управления внутренними рисками в отделе как эффективную. |

||

|

Анализ количества, доли и уровня рисков установленных нарушений позволяет сделать вывод об эффективности функционирования системы управления внутренними рисками в отделе. |

||

|

2. |

Предыдущая и настоящая проверка проведены по совпадающей части вопросов типовой программы проверки, утвержденной ФК, аналогичных нарушений не установлено |

Проверенные вопросы тематической проверки не дают оснований признать систему7 управления внутренними рисками в отделе не эффективной. |

|

Фактов не эффективного функционирования системы управления внутренними рисками в отделе не установлено. |

||

|

Результаты проведенной и предыдущей тематических проверок не содержат признаков не эффективного функционирования системы управления внутренними рисками в отделе. |

||

|

3. |

При наличии признаков неэффективности СУР |

Результаты проведенной проверки содержат признаки (факты) не эффективного функционирования системы управления внутренними рисками в отделе. |

|

Анализ количества, доли н уровня рисков установленных нарушений позволяет сделать вывод об эффективности функционирования системы управления внутренними рисками в отделе. |

||

|

Система управления внутренними рисками в отделе функционирует не (достаточно) эффективно. |

На перспективу развития

Управление внутренними казначейскими рисками является достаточно новым, развивающимся направлением деятельности в ОрФК. Безусловно, СУР является регулятором качества функционирования казначейской системы в целом.

Поэтому, немало важным является внедрение в практику единообразных способов и методов количественного и качественного анализа и оценки эффективности функционирования СУР.

Без сомнения, обмен информацией – важный фактор повышения эффективности функционирования СУР, ведь накопленный практический опыт является бесценным на пути становления и развития. По этой причине полагаем, что существование возможности обмена таким опытом, организованного в режиме online могло бы оказать помощь в единообразном подходе к СУР, способствовать улучшению координации, определению приоритетных проблем и повышению эффективности совместных действий.

Список литературы Казначейские риски: тест на эффективность

- Приказ Федерального казначейства от 29 сентября 2017 г. № 259 «Об утверждении Стандарта управления внутренними (операционными) казначейскими рисками в Федеральном казначействе» (с изменениями и дополнениями)

- Приказ Федерального казначейства от 29 декабря 2017 г. № 387 «Об утверждении Классификатора внутренних (операционных) казначейских рисков по направлениям деятельности управления Федерального казначейства по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа)» (с изменениями и дополнениями)

- Приказ Федерального казначейства от 19 декабря 2016 г. № 478 «Об утверждении Положения об управлении внутренними (операционными) казначейскими рисками, внутреннем контроле и внутреннем аудите в Федеральном казначействе» (с изменениями и дополнениями)