Китайские инвестиции в российскую экономику в условиях санкций

Автор: Ханьтин Се.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Политика

Статья в выпуске: 5, 2025 года.

Бесплатный доступ

Настоящая статья посвящена хронологическому и структурному анализу китайских прямых инвестиций в Россию в 1992–2024 гг. с акцентом на изменения после 2022 г. На основе официальной статистики и инвестиционных кейсов выявлены четыре этапа эволюции: от ранних форм сотрудничества до доминирования энергетического сектора и последующего периода осторожного взаимодействия. В работе рассмотрены ключевые факторы, определяющие поведение инвесторов: усиление политической и геополитической неопределенности, экономические барьеры, включая переход к расчетам в национальных валютах, а также институциональные стимулы, формируемые в рамках инициативы «Один пояс – один путь». Делается вывод о формировании прагматичной, выборочной модели поведения китайских компаний, ориентированной на снижение рисков и адаптацию к новым условиям российско-китайского инвестиционного сотрудничества.

Прямые иностранные инвестиции, Китай, Россия, санкции, геополитический риск, инвестиционная стратегия, энергетика, цифровая экономика, «Пояс и путь», евразийская интеграция

Короткий адрес: https://sciup.org/149147930

IDR: 149147930 | УДК: 327(470:510):330.322 | DOI: 10.24158/pep.2025.5.18

Chinese Investments in Russia under Anti-Russian Sanctions

This article provides a chronological and structural analysis of Chinese direct investments in Rus-sia from 1992 to 2024, with a particular focus on changes following 2022. Based on official statistics and case studies, the research identifies four distinct stages of development: from initial cooperation to the dominance of the energy sector, and subsequently to a phase of cautious engagement. The study examines key factors influencing investor behavior, including increased political and geopolitical uncertainty, economic barriers such as the shift to national currency settlements, and institutional incentives arising from the Belt and Road Initiative. The article con-cludes that Chinese companies are increasingly adopting a pragmatic and selective investment model aimed at risk mitigation and strategic adaptation to the evolving conditions of Sino-Russian investment cooperation.

Текст научной статьи Китайские инвестиции в российскую экономику в условиях санкций

Санкт-Петербургский государственный университет, Санкт-Петербург, Россия, ,

,

между Россией и странами Запада. В обозначенных условиях Москва вынуждена искать новых экономических партнеров, способных компенсировать ей потери от западных санкций и обеспечить необходимые инвестиции для развития национальной экономики. В этом контексте сотрудничество с Пекином представляется наиболее перспективным и взаимовыгодным.

Китай - это страна с огромным экономическим потенциалом, имеющая давние и, в целом, позитивные отношения с Россией. История двусторонних контактов демонстрирует успешную реализацию множества совместных проектов в различных секторах экономики - от энергетики и инфраструктуры до высоких технологий и сельского хозяйства. Эта уже существующая база сотрудничества является значительным преимуществом, позволяющим быстро масштабировать взаимодействие и адаптироваться к изменяющейся внешнеполитической ситуации. Для России партнерство с Китаем означает доступ к новым рынкам сбыта, инвестициям и технологиям, необходимым для диверсификации экономики и снижения зависимости от западных стран. КНР, со своей стороны, получает важного стратегического партнера, обеспечивающего ему доступ к внешним природным ресурсам, технологиям и возможностям для расширения своего влияния на мировой арене. В условиях усиливающейся конкуренции с США укрепление российско-китайского сотрудничества становится фактором, способным изменить баланс сил в глобальной экономике и геополитике (Барабанов, Сергиевская, 2016).

После 2022 г. российско-китайские инвестиционные отношения оказались в фокусе внимания в контексте действия западных санкций. На фоне ухода с российского рынка европейских компаний и ограничения доступа Москвы к международным рынкам капитала Китай стал одним из немногих стратегических партнеров Российской Федерации, способных компенсировать ей часть утраченных возможностей. Однако инвестиционная активность китайских компаний отличается высокой избирательностью и осторожностью, что обусловлено как внешнеполитическими рисками, так и институциональными барьерами внутри России.

Цель настоящего исследования - проследить этапы и структурные трансформации китайских инвестиций в российскую экономику в период с 1992 по 2024 гг., сделав акцент на последствиях усиления санкционного давления после 2022 г., а также проанализировать, каким образом политические, экономические и институциональные факторы повлияли на поведенческие модели китайских компаний, осуществляющих бизнес-проекты в России.

Ключевыми задачами работы выступили: репрезентация изменений в динамике китайских инвестиций в Россию за период с 1992 г. по настоящее время; определение влияния санкционного давления на принятие инвестиционных решений китайскими компаниями; рассмотрение благоприятных политических факторов для интенсификации инвестиционных процессов со стороны Китая в российскую экономику: уравновешивающей роли инициативы «Один пояс - один путь» и механизмов поощрения инвестиций; разработка рекомендаций по развитию инвестиционного взаимодействия России и Китая.

В данной статье использовались методы хронологического анализа, обработки данных официальной статистики и кейс-анализа ключевых инвестиционных проектов. Осуществлялось также изучение данных о китайских прямых инвестициях в Россию, отраслевой структуре вложений. Эти сведения были получены из официальных источников, включая Министерство коммерции КНР, Национальное бюро статистики Китая, Центральный банк Российской Федерации, Русско-Азиатский деловой совет, а также аналитические центры КНР.

Изменения в динамике китайских инвестиций в Россию . Историю инвестиционного сотрудничества между Китаем и Россией можно условно разделить на четыре этапа: «этап исследования и начала прямых инвестиций Китая в Россию», «этап институционального становления и перехода к энергетическому вектору», «этап доминирования энергетических инвестиций и волатильности на фоне геополитических рисков», «этап осторожного сотрудничества в условиях геополитического конфликта» (Бризицкая, 2023).

После распада Советского Союза Россия столкнулась с глубоким экономическим спадом, гиперинфляцией, отрицательным ростом внутреннего валового продукта (ВВП), в том числе на душу населения, а также высоким уровнем безработицы. В этот период объем иностранных инвестиций в российскую экономику был крайне низким, а совместные предприятия с Китаем играли незначительную роль в ее развитии. Нестабильность на начальном этапе экономической трансформации России, а также неустойчивость институциональной среды и правовая неопределенность привели к тому, что объем китайских инвестиций долгое время оставался относительно небольшим - вложения были сосредоточены преимущественно в торговой сфере и малых совместных проектах.

В марте 2000 г. Владимир Путин был избран президентом России. Он начал уделять внимание экономической дипломатии с Китаем, что привело к качественному изменению двусторонних отношений. В 2001 г. Китай и Россия подписали «Договор о добрососедстве, дружбе и сотруд- ничестве»1, что способствовало укреплению взаимного доверия, стимулируя расширение китайских инвестиций в Россию и обеспечивая стабильный рост потоков финансовых вложений.

В целом, период с 1992 по 2003 гг. можно охарактеризовать как этап исследования и начала прямых инвестиций Китая в Россию, с основными инвестициями в такие области, как торговля и малый бизнес, легкая промышленность, производство потребительских товаров, общественное питание и сфера услуг.

С быстрым экономическим развитием Китая и активным продвижением стратегии «выхода за рубеж» национальные компании начали искать возможности для внешних инвестиций. В 2004 г. в рамках двустороннего взаимодействия Китай и Россия учредили постоянный межправительственный механизм встреч, ответственный за содействие развитию инвестиционного сотрудничества. В рамках данной платформы регулярно проводились китайско-российские инвестиционные форумы, а также были запущены программы обмена делегациями и обсуждения конкретных проектов. Эти меры способствовали укреплению институциональных условий для взаимодействия и повысили заинтересованность китайского бизнеса в выходе на российский рынок. Объем инвестиций начал постепенно увеличиваться и вырос на 167 % в 2004 г. по сравнению с 2003 г.

В 2005 г. Китайская национальная нефтегазовая корпорация (CNPC) и российская нефтяная компания «Роснефть» подписали «Соглашение о долгосрочном сотрудничестве»2, охватывающее такие области, как торговля нефтью, услуги в области нефтяной инженерии, разведка и добыча нефти, а также обмен научно-технической информацией, что привело к значительному увеличению объемов нефтяной торговли между сторонами и напрямую способствовало росту китайских инвестиций в энергетический сектор России (Сюй Хунфэн, Ши Цзяминь, 2014). Заключение данного соглашения стало прорывом в энергетическом взаимодействии между двумя странами и сыграло ключевую роль в расширении китайских инвестиций в нефтегазовый сектор России.

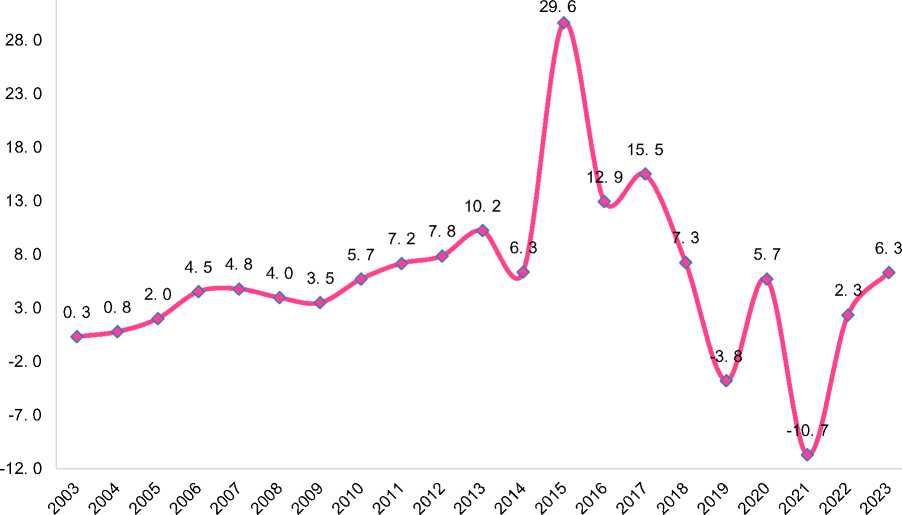

За пять лет объем китайских инвестиций в Россию вырос с 30 млн долл. до 480, что представляет собой увеличение почти в 16 раз (рис. 1).

33. 0

Рисунок 1 – Поток прямых инвестиций Китая в Россию (млрд долл. США) 3

Figure 1 – China’s Direct Investment Flow to Russia (USD Billion)

Подписание «Соглашения между Правительством Китайской Народной Республики и Правительством Российской Федерации о поощрении и взаимной защите инвестиций»1 ознаменовало официальный запуск прямых финансовых вложений Китая в Россию, что положило начало быстрому развитию инвестиционного сотрудничества между двумя странами.

Мировой финансовый кризис 2008 г. спровоцировал масштабную глобальную рецессию и привел к заметному сокращению объемов прямых иностранных инвестиций (ПИИ) по всему миру. В этом контексте экономическая ситуация в России ухудшилась, что оказало негативное воздействие на инвестиционную активность китайских компаний, замедлив темпы роста их капитальных вложений в российскую экономику; в период с 2007 по 2009 гг. среднегодовое сокращение потоков прямых инвестиций составляло около 65 млн долл. В целях стабилизации макроэкономической ситуации и стимулирования инвестиционной активности правительство России провело комплексную налоговую реформу, включавшую: введение единого подоходного налога в размере 13 %, снижение ставки налога на прибыль организаций до 24 %, отмену налога с продаж и налога с оборота, а также реформирование единого социального налога. Дополнительно были реализованы структурные реформы в банковском секторе, сфере трудовых отношений, в электроэнергетике и железнодорожном транспорте, что создало предпосылки для улучшения инвестиционного климата этих изменений и способствовало восстановлению доверия со стороны иностранных инвесторов2.

В 2009 г. Китай и Россия подписали соглашение «кредит в обмен на нефть»3, по которому КНР предоставила Москве 25 млрд долларов США в обмен на поставки нефти в течение 20 лет (Дяо Ли, Ху Хуан, 2018).

С постепенным восстановлением мировой экономики торгово-экономическое сотрудничество между Китаем и Россией также начало оживляться.

В 2010 г. объем торговли между Китаем и Россией достиг 55,45 млрд долл., приблизившись к докризисному уровню и увеличившись на 43,1 % по сравнению с 2009 г.4, демонстрируя восстановление инвестиционного интереса. Объем прямых нефинансовых инвестиций достиг 570 млн долл., что на 63 % больше по сравнению с предыдущим периодом.

В этом же году состоялся ввод в эксплуатацию российско-китайского нефтепровода «Мохэ – Дацин», а энергетические компании двух стран подписали соглашение о расширении сотрудничества (Сюй Хунфэн, Ши Цзяминь, 2014), заложив институциональную основу для дальнейшего роста инвестиций в топливно-энергетический комплекс.

В последующие три года прямые инвестиции Китая в Россию значительно возросли.

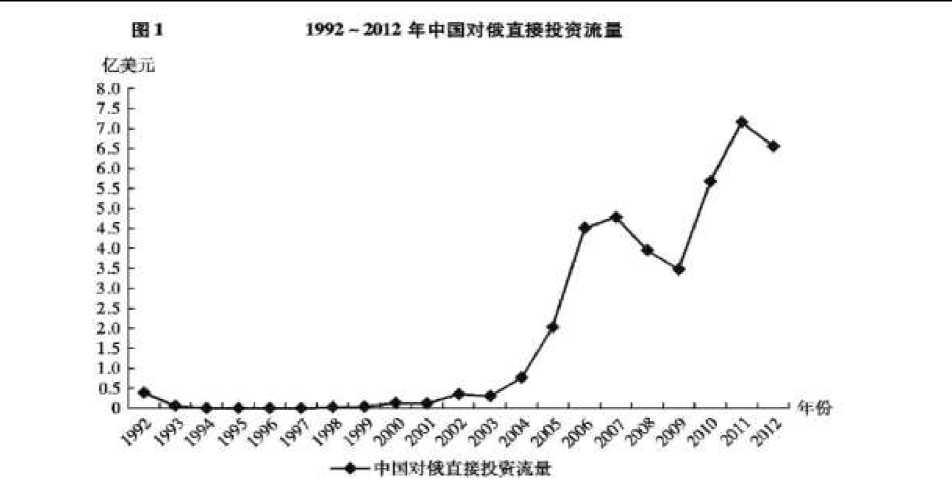

В 2012 г. Россия официально присоединилась к Всемирной торговой организации (ВТО), что обеспечило более стабильную и предсказуемую инвестиционную среду в стране, укрепив инвестиционную уверенность внешних партнеров и предоставив новые возможности и вызовы для китайских инвестиций в Россию (рис. 2). Доля практически всех отраслей увеличилась по сравнению с 2011 г.

В 2013 г. CNPC инвестировала в проект «Ямал СПГ» в России, что стало важным свидетельством углубления стратегического энергетического сотрудничества, благодаря чему объем накопленных прямых инвестиций КНР значительно возрос, достигнув 7,58 млрд долл. США (Со-куренко, 2020).

В целом, период с 2004 по 2013 гг. представляет собой этап «институционального становления и перехода к энергетическому вектору». Первоначально китайский капитал концентрировался преимущественно в таких сферах, как сельское и рыбное хозяйство, обрабатывающая промышленность и деловые услуги. Однако начиная с 2009 г. на фоне заключения серии межправительственных соглашений в энергетической сфере, включая контракт «кредит в обмен на нефть», запуск нефтепровода «Мохэ – Дацин» и участие в проекте «Ямал СПГ», наблюдается резкий рост вложений в горнодобывающую промышленность. В 2011 г. их доля достигла 42,4 %, что сделало энергетику ведущим направлением по годовому объему инвестиций, а в последующие два года этот сектор стабильно сохранял высокие позиции.

Рисунок 2 – Динамика инвестирования Китая в Россию в период до 2012 г. (млрд долл. США) 1

Figure 2 – Dynamics of China’s Investment in Russia in the Period up to 2012 (USD Billion)

Таким образом, на фоне институционализации двустороннего взаимодействия и улучшения инвестиционного климата энергетика начала занимать все более заметное место в структуре китайских инвестиций, подготовив почву для доминирования в дальнейшем.

В течение следующего десятилетия прямые инвестиции Китая в Россию характеризовались значительной волатильностью – колебаниями, обусловленными комплексом факторов, включая геополитические события, экономические санкции и изменения глобальной экономической среды. Объем китайских инвестиций в Россию достиг своего пика к 2015 г., после чего наметилась тенденция к снижению.

В 2014 г., после начала крымского кризиса, западные страны ввели жесткие экономические санкции против России, затронувшие ключевые отрасли ее народного хозяйства, включая финансовый, энергетический и оборонный секторы, с целью изоляции страны от глобальной экономической системы2. Ограничения привели к серьезным трудностям: рубль резко девальвировался, увеличился отток капитала из страны, а темпы ее экономического роста замедлились. Как следствие, китайские компании стали демонстрировать повышенную осторожность при принятии инвестиционных решений, и в 2014 году объем прямых инвестиций снизился до 630 млн долл. США, что на 38,2 % меньше в сравнении с предыдущим годом.

Кроме того, во второй половине 2014 г. мировые цены на нефть резко упали: с уровня более 100 долл. за баррель они снизились до примерно 30 долл. к началу 2016 г. Это нанесло значительный удар по российской экономике, поскольку в условиях доминирования экспорта энергоресурсов государственные доходы резко сократились, а долговая нагрузка на энергетические компании существенно возросла. Это вынудило Россию переориентировать свою экономическую стратегию на восточное направление (Далиян Ян Синсин, 2023).

Напряженность в энергетическом секторе привела к существенному прорыву в китайско-российском взаимодействии. В мае 2014 г. Китайская национальная нефтегазовая корпорация (CNPC) и ПАО «Газпром» подписали долгосрочный контракт на поставку газа по восточному маршруту (Сюй Хунфэн, Ши Цзяминь, 2014). В 2015 г. китайская нефтехимическая корпорация Sinopec стала стратегическим инвестором российской компании «Сибур»3.

В марте того же года правительство КНР официально опубликовало стратегию «Совместное строительство экономического пояса Шелкового пути и Морского шелкового пути XXI века»1. В рамках этой инициативы Россия, будучи ее ключевой страной, получила значительное внимание китайских компаний, что привело к резкому увеличению объема инвестиций – в 2015 г. китайские финансовые вложения в Россию достигли почти 3 млрд долл. США, увеличившись на 367 % по сравнению с предыдущим годом, что стало пиковым значением за несколько лет.

Однако после 2016 г. китайские власти ужесточили контроль над трансграничным движением капитала, что привело к снижению объемов так называемых «нерациональных» зарубежных инвестиций. В то же время Россия попыталась снизить свою зависимость от иностранных финансовых потоков путем реализации политики импортозамещения. Эти факторы привели к постепенному снижению объемов китайских инвестиций в ее экономику.

В 2017 г. первая линия завода по производству сжиженного природного газа в рамках российско-китайского проекта «Ямал СПГ» была введена в эксплуатацию2. Реализация этого и других крупных энергетических и инфраструктурных проектов способствовала краткосрочному росту китайских инвестиций в Россию: объем их достиг 1,55 млрд долл. США, что на 20,2 % больше по сравнению с предыдущим годом. Однако в последующие два года количество новых инвестиционных проектов снизилось, а масштабы финансовых вложений продолжили падать. Дополнительное давление на ситуацию оказали экспортные ограничения США, введенные в отношении китайских компаний, участвовавших в российских горнодобывающих проектах, что усугубило геополитические риски3.

Согласно «Ежегодному отчету Китая по внешним инвестициям за 2019 год»4, в этот период финансовые вложения Китая в Россию впервые продемонстрировали отрицательное сальдо – 3,8 млрд долл. США. Особенно примечательным стал отток капитала из горнодобывающего сектора, где был зафиксирован негативный чистый поток инвестиций в размере 1,13 млрд долл. США, что свидетельствует о возрастающем влиянии внешнеполитических факторов на реализацию китайских проектов в России.

Помимо экономических и политических факторов, важную роль стали играть и социальные аспекты взаимодействия двух стран. Например, в 2017 г. китайские компании планировали реализовать проект по строительству завода по розливу бутилированной воды в районе озера Байкал («AquaSib»), однако данный проект вызвал резкое неприятие среди российских экологических организаций и местных жителей. Под давлением общественного мнения российские власти приостановили реализацию проекта, и в 2019 г. китайские инвесторы были вынуждены полностью отказаться от него5. Этот случай осложнил реализацию аналогичных китайских инвестиционных проектов в России (например, в горнодобывающем и лесном секторах) и способствовал изменению стратегии китайских компаний, которые начали смещать акцент с добывающей отрасли на технологическое сотрудничество, в том числе в сферах цифровой экономики и логистики6.

С 2018 г. наблюдается тенденция к снижению объема накопленных китайских инвестиций в Россию, сопровождаемая сокращением активов китайских компаний в стране (Ревенко, 2023).

Пандемия COVID-19, начавшаяся в 2020 г., оказала дополнительное негативное влияние на китайско-российское инвестиционное сотрудничество. Ограничения на международные поездки затруднили передвижение китайских специалистов, задействованных в реализации инвестиционных проектов на территории России, что привело к замедлению или даже приостановке ряда крупных совместных проектов.

Стоит отметить, что в 2020 г. объем китайских нефинансовых инвестиций в Россию неожиданно увеличился: с –380 млн долл. США в 2019 г. до 570. Этот рост объясняется рядом факторов. С одной стороны, согласно «Ежегодному отчету Китая по внешним инвестициям» за 20191 и 20212 гг., в 2019 г. в горнодобывающем секторе Китая зафиксирован отрицательный инвестиционный поток в размере 1,13 млрд долл. США, однако в 2020 г. этот показатель вновь стал положительным и достиг 2,16 млн долл. США. Горнодобывающая отрасль занимает значительную долю в общем объеме прямых китайских инвестиций в Россию, тогда как изменения в других секторах были относительно незначительными.

Таким образом, рост объемов прямых инвестиций в 2020 г., вопреки общей тенденции снижения, был обусловлен корректировкой экономической политики России и ее геостратегическими приоритетами, а также потребностями Китая в обеспечении ресурсной безопасности и модернизации промышленности3. С другой стороны, в связи с бурным развитием сотрудничества в новых отраслях, таких как технологические инновации и трансграничная электронная коммерция, Китай с 2018 г. значительно увеличил объем инвестиций в эти сферы в России (Далянь Ян Синсин, 2023).

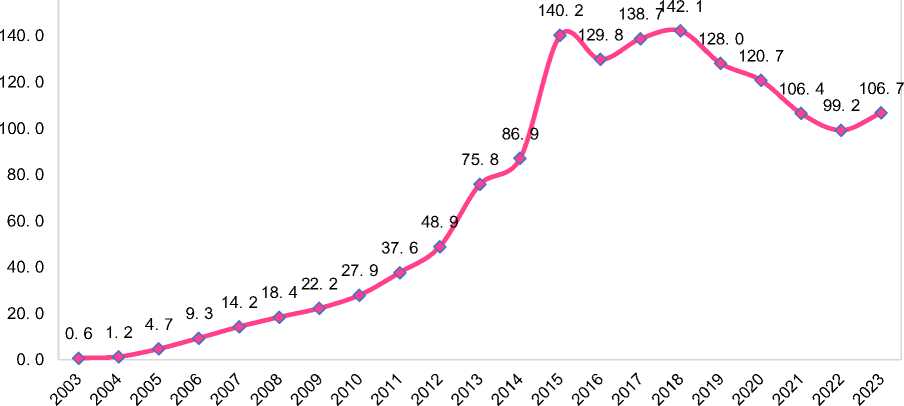

В целом, временной отрезок с 2014 по 2021 гг. можно охарактеризовать как период «доминирования энергетических инвестиций и волатильности на фоне геополитических рисков». Под влиянием крымского кризиса, западных санкций и колебаний мировых цен на нефть российская сторона активизировала восточный вектор, а китайские компании – особенно в 2015–2017 гг. – резко увеличили вложения в горнодобывающий сектор, доля которого достигла рекордных 47,6 % в 2015 г. Энергетика стала основным направлением китайских инвестиций в этот период. Однако начиная с 2018 г. наблюдается тенденция к снижению общего объема инвестиций и рост нестабильности в ряде секторов, особенно под давлением вторичных санкций, экологических протестов и пандемии COVID-19. В то же время активизировались новые направления сотрудничества – в частности, в области цифровой экономики, логистики и трансграничной торговли, что сместило часть инвестиционной активности в высокотехнологичные отрасли, не зависящие от сырьевой базы (рис. 3).

160. 0

Рисунок 3 – Объем накопленных прямых инвестиций Китая в российскую экономику (млрд долл. США) 4

Figure 3 – Volume of Accumulated Direct Investments of China in the Russian Economy (USD Billion)

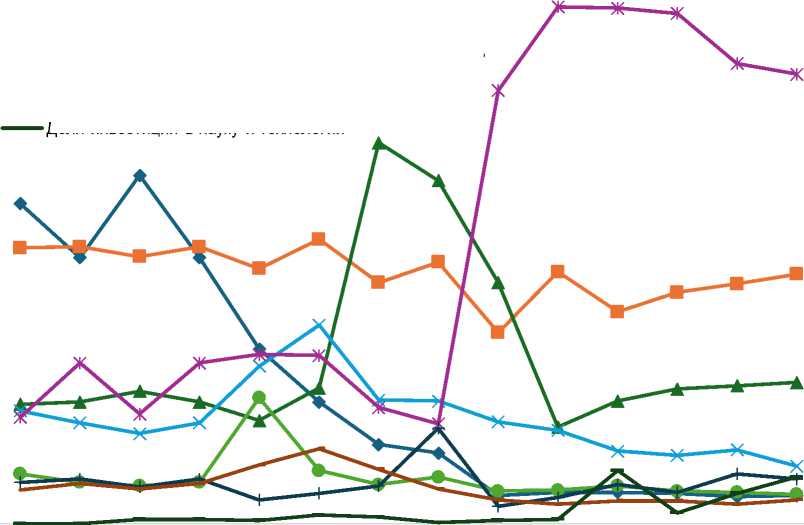

Распределение накопленных прямых инвестиций Китая в Россию по отраслям (2007–2020) и структура отраслевого распределения годового объема прямых инвестиций Китая в Россию (2009–2021) представлены на рис. 4, 5.

—♦—Доля инвестиций

■ ' Доля инвестиций

—A—Доля инвестиций Доля инвестиций

—ж—Доля инвестиций

—•—Доля инвестиций

—♦—Доля инвестиций ^^^^^^^м Доля инвестиций Доля инвестиций

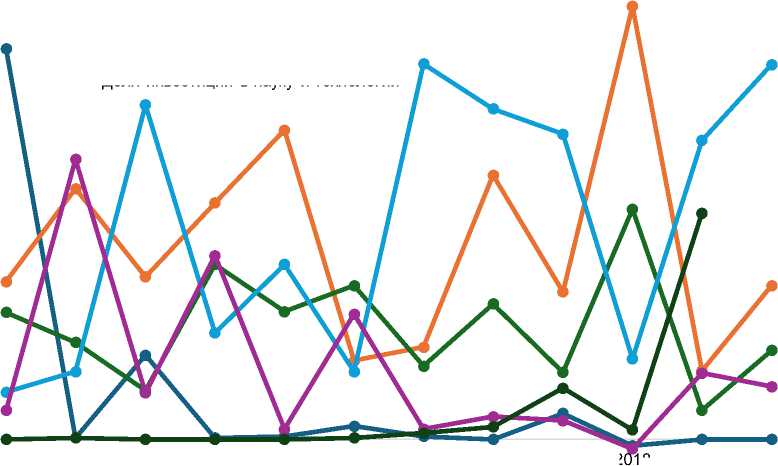

в недвижимость в сельское и рыбное хозяйство в промышленность в деловые услуги в горнодобывающую промышленность в торговлю в финансы в строительство в науку и технологии

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Рисунок 4 – Распределение накопленных прямых инвестиций Китая в Россию по отраслям (2007–2020) 1

Figure 4 – Distribution of Accumulated Direct Investments of China in Russia by Sector (2007–2020)

Доля инвестиций Доля инвестиций Доля инвестиций Доля инвестиций Доля инвестиций Доля инвестиций

в недвижимость

в сельское и рыбное хозяйство в деловые услуги в науку и технологии в промышленность в горнодобывающую промышленность

2020 2021

2009 2010 2011 2012 2013 2014 2015 2016 2017 2

-5

Рисунок 5 – Структура отраслевого распределения годового объема прямых инвестиций Китая в Россию (2009–2021), %

Figure 5 – Structure of Sectoral Distribution of China’s Annual Direct Investment in Russia (2009–2021), %

В феврале 2022 г. Российская Федерация инициировала военную операцию на территории Украины, что стало переломным моментом в трансформации глобального политико-экономического порядка. В ответ западные государства ввели беспрецедентный по масштабу и интенсивности пакет санкций, превзошедший по масштабу и интенсивности меры, принятые после событий в Крыму в 2014 г. Ограничения затронули основные сферы, включая финансы, энергетику и технологии, причем наиболее серьезное давление было оказано на энергетический сектор. В результате данных ограничений зависимость России от западных стран существенно сократилась, и она активизировала экономическое сотрудничество с государствами Восточной Азии (Чжан Чуньпин, 2022).

В 2022 г. китайские инвестиции в Россию оказались под воздействием санкционного режима, что выразилось в ухудшении делового климата, росте рисков неопределенности и вынужденном уходе с рынка ряда китайских компаний. Некоторые крупные корпорации, опасаясь вторичных санкций и связанных с ними рисков, приостановили реализацию новых инвестиционных проектов. Так, Китайская национальная нефтехимическая корпорация (Sinopec) по рекомендации регулирующих органов отказалась от ранее запланированных вложений в размере около 500 млн долл. США в строительство нефтехимического завода и создание совместного предприятия по реализации газа на территории РФ1.

Согласно «Статистическому бюллетеню Китая по внешним прямым инвестициям за 2022 год»2, на конец указанного года объем накопленных китайских прямых инвестиций в Россию составил 9,9 млрд долл. США, что является минимальным показателем за последние десять лет. Россия заняла 20-е место среди основных стран и регионов – объектов внешнего инвестирования Китая, доля составила лишь 0,3 %3, что на 0,07 % меньше, чем в 2021 г. (10,6 млрд долларов США)4. Данные факты указывают на укрепление осторожной стратегии китайских компаний, обусловленной стремлением избежать попадания под вторичные санкции и ограничить институциональные и репутационные издержки5.

С углублением санкционной политики Запада российско-китайское сотрудничество продолжало демонстрировать положительную динамику. Однако совокупный уровень китайских капиталовложений в Россию остается ограниченным. Так, к концу 2022 г. объем накопленных инвестиций составлял 9,9 млрд долларов США, что соответствует лишь 0,3 % от общего объема китайских внешних инвестиций. Комментируя эти данные, доктор исторических наук, профессор Сергей Лузянин отметил, что, хотя общий объем китайских инвестиций в Россию остается скромным, с 2022 г. особые экономические зоны в восточной части России и на Дальнем Востоке привлекли ряд инвестиционных проектов. В этих зонах были снижены административные и налоговые барьеры, что предоставило иностранным инвесторам дополнительные стимулы6. Тем не менее китайские инвесторы предпочитают проекты с коротким инвестиционным циклом и быстрой окупаемостью, тогда как российская инвестиционная среда требует долгосрочных капиталовложений, что и является одной из причин ограниченного масштаба китайских инвестиций.

Несмотря на эти сложности, КНР значительно нарастила инвестиции в Центральной Азии и на российском Дальнем Востоке. Теоретически данная тенденция объясняется устранением инфраструктурных ограничений и нехваткой рабочей силы, что ранее сдерживало развитие данных регионов. Однако ключевым фактором для дальнейшего роста остается создание в России более прозрачной и предсказуемой инвестиционной среды для китайских капиталов (Чжан Чуньпин, 2022).

Вместе с тем под воздействием политических факторов в последние годы наблюдается устойчивая тенденция снижения инвестиций китайских компаний в Россию, особенно с учетом возможных последствий вторичных санкций. Многие предприятия опасаются, что их основные рынки, находящиеся под контролем США и ЕС, могут подвергнуться ограничениям. Кроме того, глобальное снижение инвестиционной активности и замедление мировой экономики негативно сказались на инвестиционном климате внутри Китая. В отличие от внешней торговли, которая продолжает демонстрировать высокие темпы роста, объемы китайских прямых инвестиций в Россию в последние десять лет поэтапно снижаются.

С углублением двустороннего сотрудничества в различных секторах инвестиционная активность начала восстанавливаться. В 2023 г. объем накопленных китайских прямых инвестиций в Россию увеличился до 10,67 млрд долл. США, а поток инвестиций составил 630 млн долл. США1, зафиксированные в период пандемии COVID-19, что соответствует уровню 2014 г. В этом году Китай и Россия подписали ряд соглашений о сотрудничестве и обнародовали «Совместное заявление Китайской Народной Республики и Российской Федерации о развитии всестороннего стратегического партнерства в новую эпоху»2, что послужило важным стимулом для продвижения инвестиционных проектов в различных секторах экономики. Особое внимание было уделено аэрокосмической отрасли: стороны наметили реализацию совместных проектов в области освоения дальнего космоса, включая планы по строительству Международной лунной научной станции. Кроме того, активизировалось сотрудничество в аграрном секторе, промышленности и информационно-коммуникационных технологиях, что способствовало привлечению инвестиций в данные отрасли (Бударина, 2024).

В 2024 г. было опубликовано новое Совместное заявление по случаю 75-летия установления дипломатических отношений между КНР и РФ3, в котором отражено намерение сторон последовательно продвигать инвестиционное сотрудничество в различных сферах, оптимизировать деловую среду, совершенствовать законодательные гарантии, развивать цифровую экономику и устойчивые зеленые технологии. В документе также подчеркивается необходимость повышения уровня защиты инвестиций и упрощения процедур, создания стабильных, справедливых, прозрачных и предсказуемых условий для инвесторов, а также реализации соглашений об инвестиционном сотрудничестве. Для крупных китайских корпораций это заявление стало важным стабилизирующим фактором, укрепляющим уверенность в перспективах российско-китайских инвестиций. Однако для малых и средних предприятий инвестиционный климат в России остается неопределенным и сопряжен с высокими рисками.

Следует отметить, что в китайском научном сообществе сформировались две противоположные точки зрения относительно перспектив инвестиционного сотрудничества с Российской Федерацией. Первая предполагает необходимость выжидательной позиции в отношении российской инвестиционной среды, предостерегая от поспешного расширения инвестиций китайских компаний в условиях сохраняющейся геополитической нестабильности. Вторая, напротив, утверждает, что в условиях санкций, на фоне ухода западных компаний и компаний из других стран, опасающихся вторичных санкций, российский рынок временно оказался «пустым», возникло «инвестиционное окно», что создало уникальные возможности для Китая, которыми он воспользовался. В целом превалирует вторая точка зрения. Большинство исследователей поддерживает активную позицию, считая целесообразным укрепление присутствия на российском рынке при условии разумной оценки рисков и ожидаемой выгоды в зависимости от характера и целей инвестиционного проекта (Чжан Чуньпин, 2022).

В ряде исследований, в частности, в работе Чжай Лицяна, Сюй Хай, Чэнь Сяоле, подчеркивается, что в условиях нарастающей геополитической напряженности многие государства прибегают к мерам торгового протекционизма. Это способствует формированию новой модели китайско-российского экономического взаимодействия, основанной на принципах взаимной поддержки и стратегической устойчивости, особенно в таких отраслях, как энергетика и высокие технологии (Чжай Лицян и др., 2022). В сельском хозяйстве ученые указывают на значительные земельные ресурсы и потенциал аграрного развития России, а также на растущий объем двусторонней торговли, что открывает широкие горизонты для сотрудничества (Сюй Хун и др., 2025).

При этом, наряду с выявлением преимуществ, исследователи отмечают существующие проблемы и вызовы инвестиционного климата России. Среди ключевых проблем выделяются:

потенциальное воздействие вторичных санкций, высокий уровень коррупции, структурные дисбалансы в экономике, сложность нормативно-правовой системы и ограниченный доступ к стратегическим секторам рынка (Чжан Чуньпин, 2022).

По данным за 2024 г., объем китайских нефинансовых зарубежных инвестиций составил 143,85 млрд долл. США, увеличившись на 10,5 % по сравнению с предыдущим годом1.

В целом, на фоне углубления политических, экономических и культурных связей между Китаем и Россией инвестиционный климат постепенно улучшается. Период с 2022 г. можно охарактеризовать как этап «осторожного сотрудничества в условиях геополитического конфликта». Характерной особенностью данного этапа является ограниченность инвестиционного присутствия китайских компаний в России, сопряженная с повышенной чувствительностью к санкционным рискам и стремлением минимизировать институциональные и репутационные издержки. Крупные транснациональные корпорации демонстрируют склонность к выжидательной позиции и избегают участия в проектах, относящихся к стратегически чувствительным секторам, тогда как инвестиционная активность в целом обеспечивается за счет малых и средних предприятий, ориентирующихся на сырьевые отрасли, агропромышленный комплекс и низкорисковые экспортноориентированные ниши. В то же время участие китайского капитала в обрабатывающей промышленности остается точечным и носит преимущественно ограниченный характер, что свидетельствует о превалировании селективного, адаптивного и политически нейтрального подхода в инвестиционной политике КНР по отношению к Российской Федерации на данном этапе. При надлежащей системе мониторинга и предупреждения рисков можно эффективно воспользоваться открывающимися возможностями (Сюй Хун и др., 2025).

Влияние санкционного давления на принятие инвестиционных решений китайскими компаниями . По мере дальнейшей эскалации российско-украинского конфликта и последовательного усиления санкционного давления со стороны западных государств, уровень внешней неопределенности, с которой сталкиваются китайские компании при осуществлении инвестиций в Россию, существенно возрос. Прямые инвестиции Пекина в российскую экономику вступили в характерную фазу «высокий риск – высокая доходность». Политические, экономические и институциональные факторы в совокупности формируют сложную систему воздействий, определяющую инвестиционные установки китайских компаний в отношении российского рынка, а также обусловливают трансформацию их стратегий и поведенческих моделей.

С момента начала российско-украинского конфликта в 2022 г. Россия стала восприниматься международным сообществом как зона высокой геополитической нестабильности, что существенно влияет на оценку рисков и стратегический выбор китайских компаний при инвестировании в российский рынок. Политическая неопределенность в стране продолжает усиливаться, а санкционное давление со стороны Запада нарастает, что значительно снижает стабильность и предсказуемость инвестиционного климата для иностранных компаний.

Согласно исследованию Института финансовых исследований при Китайском народном университете (2024), из более чем 3 700 отслеживаемых иностранных компаний в России лишь 43 % продолжают вести бизнес, в то время как около 9,5 % полностью покинули рынок, в основном это организации из стран «Пятёрки глаз», ЕС и Восточной Азии2. На этом фоне наблюдается активизация китайских инвесторов: с начала специальной военной операции было зарегистрировано 2 452 новых китайских компаний, а совокупная выручка китайских предприятий в 2024 г. увеличилась в 1,5 раза по сравнению с 2023 г., что свидетельствует о частичном замещении ниши, оставленной западным капиталом.

Кроме того, несмотря на то что массовый уход западных компаний с российского рынка открыл для китайского бизнеса временное «окно возможностей», это также усилило политические риски и неопределенность в хозяйственной деятельности китайских компаний, оставшихся в России3.

Особо следует отметить, что в стратегически чувствительных сферах, связанных с национальной безопасностью, оборонной промышленностью и ключевыми ресурсами, российские власти ввели строгие ограничения для иностранных инвесторов. Согласно публикации ресурса «Гу-анмин Ван», несмотря на официальное приветствие иностранных инвестиций, в частности, китайских, Россия «ввела жёсткие ограничения в секторах, имеющих стратегическое значение для обороны и национальной безопасности», что существенно ограничивает возможности китайских компаний по диверсификации своих инвестиционных направлений1. Эти политические барьеры значительно усложняют прохождение процедур соответствия и побуждают китайские предприятия отдавать предпочтение несенситивным отраслям либо использовать скрытые или косвенные схемы участия в проектах, чтобы избежать прямых политических рисков.

Кроме того, китайские компании, инвестирующие в Россию, сталкиваются с определенным уровнем репутационных рисков и возможными дипломатическими осложнениями. Согласно глобальному индексу восприятия коррупции, опубликованному организацией Transparency International, Россия в 2022 г. заняла 137 место в мире. Это означает высокую вероятность вовлечения китайских компаний в коррупционные или непрозрачные схемы, что представляет собой серьезную угрозу для репутации и системы внутреннего контроля (Ван Юйтин, 2024).

Таким образом, «политическая чувствительность» проявляется не только на макроуровне, но и в ежедневных аспектах корпоративного управления и соблюдения нормативных требований.

Экономическое воздействие санкций на китайские инвестиции в Россию в первую очередь проявляется в виде разрывов на уровне финансовых расчетов. С 2022 г. западные страны ввели в отношении России ряд жестких финансовых санкций, включая исключение ключевых российских банков из системы SWIFT, замораживание активов, ограничения по CAPTA-счетам и запрет на долларовые операции. Это привело к резкому ослаблению финансовой связанности России с международной системой и снижению ее способности к внешнему финансированию2. Для китайских предприятий это означает, что ведение бизнеса с российскими контрагентами сопряжено с реальной угрозой утраты доступа к долларовой расчетной системе. Такая ситуация серьезно осложняет проведение торгового финансирования и приводит к задержкам с оплатой поставок или возвратом выручки.

Согласно совместному докладу Института финансовых исследований при Народном университете Китая и российского аналитического центра, опубликованному в марте 2024 г., «около 80 % платежных операций между Китаем и Россией были вынужденно приостановлены», что значительно затруднило нормальное развитие торгово-экономических связей и привело к сокращению или прекращению деятельности ряда китайских компаний на российском рынке»3.

Несмотря на то, что Китай с 2015 г. активно развивает систему трансграничных расчетов в юанях (CIPS) и содействует переходу на расчеты в национальных валютах, данная система все еще не способна полностью заменить SWIFT ввиду инерционности глобальной расчетной инфраструктуры и доминирования доллара США. Особенно заметны ограничения в таких аспектах, как эффективность трансграничных транзакций, уровень защищенности активов и обеспечение юридических гарантий. Механизмы экстерриториального действия американских санкций продолжают усиливаться. США через вторичные санкции расширяют юрисдикцию ограничений и на субъекты, не входящие в долларовую систему. Поэтому китайская компания, заключающая крупную сделку с российским партнером, включенным в SDN-список, может быть подвергнута санкциям со стороны Минфина США, даже если расчеты производились вне США и в другой валюте4. Этот принцип внесудебного регулирования подрывает прежнюю нейтральную позицию китайского бизнеса и вынуждает его учитывать риски американского регулирования в инвестиционных планах.

Следовательно, экономические риски, вызванные санкциями, выходят далеко за рамки вопросов платежной инфраструктуры и включают в себя рост валютных рисков, удорожание финансирования и общее сужение инвестиционной активности. Как подчеркивает Ван Юйтин, такие факторы, как нестабильность курса и изменчивость российской экономической политики, также оказывают значительное влияние на инвестиционные решения китайских компаний (Ван Юйтин, 2024). До тех пор, пока не произойдет фундаментальная перестройка международной валютной системы, противостояние между санкционным давлением и дедолларизацией продолжит оказывать определяющее воздействие на инвестиционную активность китайского капитала в России.

Благоприятные политические факторы: уравновешивающая роль инициативы «Один пояс – один путь» и механизмов поощрения инвестиций . Несмотря на существующие трудности, обусловленные санкционной средой, «позитивное политическое руководство» и наличие «институциональных каналов поддержки» формируют благоприятную среду и создают возможности для дальнейшего расширения деятельности китайских компаний в России. В этом контексте сопряжение инициативы «Один пояс – один путь» и стратегии Евразийского экономического союза рассматривается как ключевая институциональная гарантия инвестиционной безопасности и платформы устойчивого сотрудничества (Болаев, 2023). Как отмечает Гуанмин Ван, «в условиях продвижения совместного строительства инициативы “Пояс и путь” китайские прямые инвестиции в Россию устойчиво развиваются», охватывая не только крупнейшие города, но и приграничные регионы, включая такие секторы, как энергетика, машиностроение, производство бытовой техники и автомобилестроение1. Особенно успешным оказался опыт таких компаний, как Great Wall Motors и Haier Group, которые за счет локализации производства добились высокой окупаемости и одновременно снизили риски, связанные с трансграничными расчетами. Например, завод Great Wall в Туле достиг уровня локализации в 65 % и в рамках специального инвестиционного соглашения с российскими властями наладил производство ключевых компонентов, включая двигатели2.

Кроме того, китайские компании активно используют гибкие модели участия на российском рынке, включая greenfield-инвестиции и создание совместных предприятий. На сегодняшний день количество зарегистрированных китайских компаний в России приближается к 1 000, они широко представлены в таких отраслях, как энергетика, сельское хозяйство и обрабатывающая промышленность. Основные потоки инвестиций сосредоточены в регионах Северо-Восточного и Восточного Китая, образуя устойчивую географическую конфигурацию (Ван Юйтин, 2024). Эти формы прямых инвестиций слабо зависят от международной платежной инфраструктуры и обладают высокой устойчивостью к внешнему санкционному давлению.

В 2023 г. Китай и Россия подписали Совместное заявление о развитии приоритетных направлений экономического сотрудничества до 2030 г.3, в котором были определены ключевые отрасли и предложена институциональная рамка для координации действий.

Кроме того, китайские власти на всех уровнях предоставляют налоговые льготы, поддержку в финансировании и валютном регулировании, поощряя компании «выходить за рубеж», особенно в сфере малых и средних предприятий, ориентированных на сельское хозяйство и перерабатывающие отрасли с высоким уровнем комплементарности4.

Заключение . Эволюция китайских инвестиций в российскую экономику с 1992 по 2024 гг. прошла четыре этапа – от первоначального освоения до энергетического доминирования и последующей санкционной волатильности, с характерной концентрацией капитала в сырьевом секторе и ограниченным присутствием в обрабатывающей промышленности. Современный этап осторожного сотрудничества формируется под воздействием комплекса факторов: санкционного давления, институциональной нестабильности и высокой геополитической турбулентности.

При этом в условиях сохраняющихся рисков и ограниченной предсказуемости российской инвестиционной среды китайским государственным структурам и предприятиям крайне важно своевременно отслеживать социально-экономическую динамику, изменения в политике привлечения инвестиций и общие тенденции развития России, чтобы не только оперативно реагировать на возникающие вызовы, но и эффективно использовать благоприятные возможности.

В заключение стоит подчеркнуть, что для преодоления текущих трудностей в российско-китайском инвестиционном сотрудничестве первоочередной задачей является ускоренное формирование альтернативных платежных каналов, а также минимизация рисков вторичных санкций в отношении финансовых институтов. Во-первых, необходимо создать новые независимые финансовые институты, основанные на CIPS и SPFS, исключающие участие США и ЕС, с целью нейтрализации западных санкций. Однако создание таких структур требует времени и может быть реализовано лишь в среднесрочной перспективе. Во-вторых, в ближайшее время возможно привлечение небольших региональных банков, не взаимодействующих с западной финансовой системой, для сотрудничества с российскими контрагентами1.

Кроме того, необходимо углубление прагматического экономического взаимодействия, предоставление целевой поддержки малым и средним предприятиям, ускоренное строительство логистической инфраструктуры и концентрация усилий в стратегически важных зонах торговоинвестиционного взаимодействия – прежде всего в Дальневосточном регионе. При этом важную роль играют двусторонние и многосторонние платформы доверия, такие как сопряжение китайской инициативы «Пояс и путь» и российской стратегии «Евразийский экономический союз».