Классификация арбитража идентичных активов на кассовом и срочном рынках

Автор: Просвирина А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В условиях резкого изменения стоимости нефти, наблюдаемого в течение последних 6 месяцев, одной из самых востребованных трейдерами функций становится возможность арбитража с извлечением более высокого уровня доходности и ограниченным риском, который стал возможен благодаря существенным колебаниям цен. Данная статья посвящена классификации самых распространенных арбитражных операций и исследованию зависимости национальных валют и финансовых активов от цены на нефть и возможности извлечения прибыли из этих зависимостей посредством арбитража. В статье приведены и проанализированы основные арбитражные операции, используемые на всех мировых биржах и построенные на зависимостях от объекта арбитража в разработанной автором классификации. Представленная классификация объединяет и дополняет доступные автору существующие исследования по природе арбитража и является результатом анализа и упорядочения осуществляемых в арбитраже процессов.

Арбитраж, срочный рынок, арбитражные операции, хеджирование, спекуляция

Короткий адрес: https://sciup.org/140112601

IDR: 140112601

Текст научной статьи Классификация арбитража идентичных активов на кассовом и срочном рынках

Тенденции и зависимости на финансовом рынке в 2014-2015 гг.

С января 2014 года российский рубль постепенно терял свои позиции на валютном рынке, в первую очередь, в связи с нестабильной внешнеполитической обстановкой. Ослабление национальной валюты продолжалось до начала июля прошлого года, когда стоимость нефти начала снижаться уверенными темпами как следствие давления на ресурс со стороны ведущих стран по уровню добычи нефти – США и Саудовской Аравии и борьбы за долю рынка (рис. 1).

Рисунок 10. Динамика курсов доллара и евро к рублю. Источник: Bloomberg

Лидер ОПЕК Саудовская Аравия в борьбе за сохранение доли на рынке в ноябре прошлого года пролоббировала решение картеля о сохранении квот на добычу. Это привело к дальнейшему падению нефтяных цен, что сказалось на американских проектах по добыче сланцевой нефти: инвестиции в них стали сокращаться, часть компаний обанкротилась. Саудиты также оказывали давление на цены при помощи дисконта, который они предоставляли потребителям нефти в Азиатско-Тихоокеанском регионе.

В настоящее время США являются второй страной в мире по объемам добычи нефти, производя 11,27 тыс. баррелей в сутки (Саудовская Аравия – 11,59 тыс. баррелей, Россия – 10,05 тыс. баррелей). ПО прогнозу Международного энергетического агентства, в 2015 году США обгонят Саудовскую Аравию по объемам производства нефти.

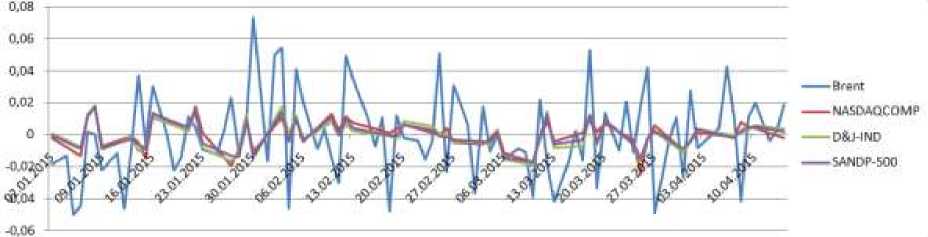

Очевидно, что текущая нестабильность в политических и экономических вопросах, выраженная в неустойчивости стоимости нефти, оказывает ощутимое давление на стоимость валют, и, как следствие, на индексы и доходность ценных бумаг. Например, легко проследить прямую зависимость от стоимости нефти Brent таких индексов, как DJ, SnP500 и NASDAQ (рис. 2).

Источник: расчёты автора

Рисунок 11. Зависимость доходностей индексов от стоимости нефти марки Brent.

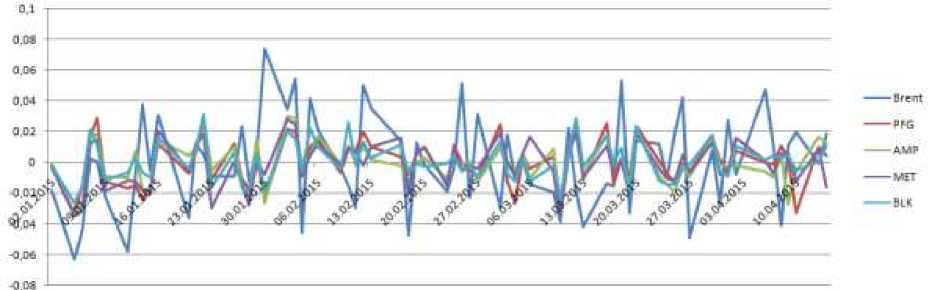

Очевидно, что падение цен на нефть сопровождалось и падением стоимостей ценных бумаг сырьевых компаний, также это сказалось на капитализации компаний финансового сектора. Ниже приведена динамика стоимостей акций таких крупных страховых компаний и компаний, управляющих активами, как: Principal Financial, Ameriprise Financial, MetLife, BlackRock (рис. 3). Можно предположить, что падение цен на нефть, которое привело к ухудшению общерыночной ситуации, в частности, на рынке высокодоходных облигаций, где привлекают денежные ресурсы американские нефтяные компании, сказывается и на держателях соответствующих активов.

Рисунок 12. Зависимость стоимости акций финансовых компаний от стоимости нефти Brent. Источник: расчёты автора

Описанное изменение цены нефти Brent, основанное на влиянии внешних факторов, и соответствующая реакция рынка создают возможности для глубокого анализа и прогнозирования будущих отклонений стоимости как самой нефти, так и других финансовый активов и инструментов. В связи с вышеизложенным особенно популярными и важными операциями на финансовом рынке становятся операции арбитража.

Классификация арбитража идентичных активов

Согласно Фельдману А.Б., при классическом подходе в процессе группировки различные рыночные сделки (за пределами простых, обычных, традиционных действий на рынке) по мотивам поведения участников и соответственно по целям осуществления сводятся к трем основным видам операций: хеджированию, спекуляции и арбитражу[1]. Зачастую арбитраж приравнивается, с одной стороны, к хеджированию, стремлению оградить финансовые активы от риска, с другой стороны, к спекуляции – то есть получению выгоды из временной или географической разницы в стоимости самого актива, или иных активов, зависящих от базисного актива.

Следует четко определить различие между приведенными операциями. Хеджирование основано на стремлении ограничить риск или полностью его исключить, посредством перенесения его целиком или частично на другого участника рынка, вступающим с владельцем актива в договорные отношения хеджирования. Основная цель арбитража – получение устойчивой прибыли при ограниченном риске, т.е. частичная или полная защита от риска изначально присуща операциям арбитража. В спекуляции же допускается высокий уровень риска с целью получения повышенной прибыли, кроме того, арбитраж действует в условиях отклонения рыночной цены актива от естественной, в то время как спекуляция нацелена на долговременное изменение цены актива или её случайные колебания.

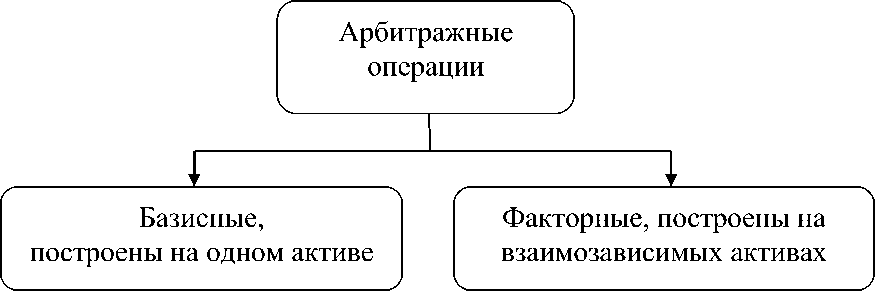

Что касается классификации арбитражных операций, то в упрощенном виде она включает в себя операции, использующие построенные на определенном активе инструменты, цена на которые зависит от стоимости базы, на которой они основаны (классический пример – акция и фьючерс на неё). Такой арбитраж, использующий в своих операциях изменения объекта, назовём базисным.

Также выделяют операции с группами активов, рыночная стоимость которых определяется экономическими, политическими и прочими внешними факторами, оказывающими на эти активы влияние с сильной прямой или обратной корреляцией (пример с положительной корреляцией – акции компаний одной отрасли, допустим, нефти и газа, Лукойла и Роснефти; отрицательная корреляция – товарные фьючерсы на кофе и чай). Так как здесь влияние на возможность извлечения дохода имеет субъективный характер, такой арбитраж можно назвать факторным.

Ниже нами выделены наиболее часто встречающиеся виды операций, которым присущи жесткие базисные связи между используемыми инструментами (табл. 1):

срочными инструментами

АДР/ГДР

|

деривативов |

активности на ближнем и дальнем контрактах. Прибыль извлекается из разницы в стоимости фьючерсов на один и тот же базовый актив, но с разными сроками экспирации. Стратегия такого арбитража состоит в том, что при расширении спрэда между фьючерсными контрактами происходит одновременная продажа дальнего фьючерса и покупка ближнего, а при сужении спрэда наоборот – покупка дальнего и продажа ближнего. Такие операции привлекательны тем, что обладают высоким потенциалом доходности при практически отсутствующем риске, поскольку позиция всегда остается нейтральной к рынку.

В нормальной рыночной ситуации «контанго» стоимость исполнения фьючерсного контракта превышает цену базового актива не только потому, что в цене фьючерса учитывается цена базового актива и денежная оценка его временной стоимости, т.е. вероятность изменения цены в течение дней до экспирации контракта, но и потому, что при покупке фьючерса оплачивается лишь гарантийное обеспечение, составляющее, как правило, от 15 до 20% стоимости – таким образом, операция требует гораздо меньшего отвлечения средств, остаток которых можно инвестировать и получить дополнительную прибыль. С уменьшением срока обращения уменьшается и величина дополнительного дохода. Значит, при условии стабильности процентной ставки, можно считать, что спрэд между фьючерсом и спот ценой актива убывает линейно с течением времени и равняется нулю в момент экспирации фьючерса. Если же мы имеем два фьючерса – с ближним и дальним сроками экспирации, то, согласно предыдущим рассуждениям, с учётом неизменных ожиданий относительно процентной ставки, спрэд между ними должен быть постоянным. Однако на практике, из-за различий ожиданий инвесторов относительно процентных ставок и цен базового актива в будущем, а также из-за различий в спекулятивной активности на ближнем и дальнем контрактах, спрэд между ближним и дальним фьючерсом постоянно колеблется, в результате чего возникают возможности для проведения арбитража.

Временной арбитраж имеет несколько значительных преимуществ перед первым видом арбитража «спот-фьючерс», а именно: существенно ниже издержки при проведении операций на срочном рынке FORTS, чем на рынке акций, так как ниже биржевой сбор и комиссия брокера, также отсутствуют депозитарные издержки. Кроме того, как было сказано выше, для проведения операций покупки на срочном рынке достаточно внести лишь часть для гарантийного обеспечения исполнения сделок, составляющую 15-20% от стоимости активов. В отличие от рынка акций на срочном рынке нет необходимости пользоваться платными заемными средствами брокера (проводить маржинальные операции), что значительно снижает операционные издержки.

Однако на практике инвесторы, использующие временной арбитраж, сталкиваются с рядом трудностей, которые ограничивают период эффективного применения данной стратегии:

-

1) низкая ликвидность на дальнем фьючерсе, которая начинает возрастать только с приближением времени экспирации ближнего контракта

-

2) возрастающая со временем и очень высокая перед экспирацией конкуренция среди арбитражёров. В результате такой конкуренции снижается дисперсия спрэда и увеличивается вероятность возникновения проскальзываний при открытии и закрытии сделок, что существенно снижает эффективность торговой стратегии

-

3. « Валютный арбитраж» может быть осуществлен либо на двух разных торговых площадках, либо за счёт изменения валютного курса в силу времени. В соответствии с вышеизложенным его общепринято разделять на территориальный, который предполагает получение дохода за счет разницы валютного курса на двух разных рынках, и временной арбитраж. Временной арбитраж характеризуется осуществлением валютных операций, сочетающих покупку/продажу валюты с последующим закрытием позиций с помощью обратной сделки с целью получения прибыли за счет курсовых колебаний в течение определенного периода.

-

4. «Арбитражные операции при слияниях и поглощениях» заключаются в ожидании роста стоимости акций приобретаемой компании как следствие выгодных для неё условий, предложенных фирмой-приобретателем, таких как, например, перспектива роста прибыли и, соответственно, повышенные дивиденды. Также котировки зависят от трудностей, с которыми может столкнуться компания-приобретатель, будь то конкуренция за приобретение, или правовые возражения, или несогласие самой приобретаемой фирмы. Основной риск данной стратегии заключается в том, что слияние может не состояться, поэтому всегда рекомендуется прибегать к методам хеджирования для защиты арбитража[2].

-

5. «Арбитраж с краткосрочными инструментами» . Используется, как следует из названия, на денежном рынке (рынок межбанковских кредитов, евровалют) и рынке краткосрочного капитала – рынке, где торгуются надежные краткосрочные ценные бумаги: векселя, депозитные сертификаты, банковские акцепты, коммерческие векселя и прочие долговые бумаги.

-

6. «Локальные акции – АДР/ГДР» . Основывается на отклонениях стоимости акции на бирже эмитента и самых высококоррелируемых

-

7. «Фьючерс – корзина ОФЗ» . Стратегия торговли фьючерсами на длинную процентную ставку состоит в следующем: прямой арбитраж заключается в покупке облигации и продаже фьючерса – если доходность данной операции больше стоимости фондирования, то получаем арбитражную прибыль. Обратный арбитраж – это, соответственно, продажа облигации и покупка фьючерса.

Арбитражные операции возникают из возможности выгодной покупки/продажи инструментов в национальной и иностранных валютах с целью получения прибыли из различий в цене и курсовой разницы в силу несоответствия доходностей по паритету, структуре дохода и изменения процентных ставок. Данные операции не являются процентным арбитражем, так как экономическим основанием второго является разница в стоимости привлечения инструмента, а не его базы.

производных по акциям – депозитарным распискам – на иностранных биржах.

Наличие в обращении фьючерсов на корзины 2-х и 4-летних облигаций позволяет участникам играть на изменении наклона кривой доходности. В этом случае риски значительно ниже, чем непокрытая покупка/продажа фьючерсов – из-за корреляции между ценами на различных участках кривой. К тому же отсутствуют риски, связанные со сдвигами уровней ставок – финансовый результат извлекается из спрэда, количество контрактов для короткого и длинного сегмента берётся в обратном отношении к их дюрациям.

Таким образом, предложенная классификация арбитража на кассовом и срочном рынках позволяет выделить виды операций, которые отличаются высокой инвестиционной эффективностью и дают возможность извлечения прибыли при минимальном риске. Это дополняет понимание действий арбитражера на рынке в ситуациях экономической нестабильности и возникновения дисбаланса, и, кроме того, это позволит участникам сделок более четко формировать свои стратегии на финансовом рынке.

Список литературы Классификация арбитража идентичных активов на кассовом и срочном рынках

- Фельдман А.Б. Производные финансовые и товарные инструменты: -М., Финансы и статистика, 2003

- Кандинская О. А. Рынок производных контрактов на индексы акций//Grebennikon