Классификация бизнес-рисков субъектов агробизнеса

Автор: Матвеев В.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономика АПК

Статья в выпуске: 1 (64), 2017 года.

Бесплатный доступ

Деятельность субъектов агробизнеса является одним из самых рискованных видов экономической активности, поскольку находится в достаточно тесной взаимосвязи с различными природно-климатическими, эпидемиологическими и многими другими аналогичными факторами внешней и внутренней среды - бизнес-рисками. Поэтому, возникает необходимость в их своевременной идентификации, приведении к единой классификационной моделей для целей дальнейшего планирования и минимизации всех неблагоприятных последствий. Так, в статье проведен сравнительных анализ наиболее популярных классификации рисков как отечественных, так и зарубежных авторов, который позволил выявить их положительные и отрицательные черты. На основании результатов данного анализа составлены 2 авторские классификации рисков. Первая - общая классификация, выступает в роли уточняющей предшествующих классификационных моделей, в части исправления их недостатков, отличающаяся иерархической структурой и теснотой взаимосвязи между различными видами бизнес-рисков. Областью ее применения являются все экономические субъекты независимо от вида их деятельности. Вторая - специализированная классификация, предназначенная непосредственно для субъектов агробизнеса, учитывает в своей основе специфические особенности сельскохозяйственного производства. Ее отличительной особенностью является подразделение бизнес-рисков аграрных формирований в зависимости от направлений их экономической деятельности. Подобная двойственность классификационных моделей при управлении бизнес-рисками субъектов агробизнеса позволит в полной мере выявить сущность риска, его структуру и факторы формирования, что является важным элементом при правильном и своевременном выборе методов минимизации неблагоприятных последствий, связанных с бизнес-рисками. В результате, точная идентификация рисков в соответствии с разработанными классификациями также способна повысить эффективность функционирования аграрных формирований, посредством минимизации их непредвиденных убытков.

Бизнес-риск, элементы риска, управление рисками, классификация рисков, идентификация рисков, непредвиденные потери, минимизация убытков, планирование, повышение эффективности

Короткий адрес: https://sciup.org/147124382

IDR: 147124382 | УДК: 005.334:631.15:658.5-048.455

Classification of business risk agribusiness subjects

Activities of agribusiness subjects is one of the most risky types of economic activity, because it’s located in a fairly close relationship with different climatic, epidemiological and many other similar factors external and internal environment - business risks. Therefore, they must be timely identified, given in a single classification model for future planning, management and minimization of all their adverse effects. Thus, the article gives a comparative analysis of the most popular classification of risks, both domestic and foreign authors, which has allowed them to identify the positive and negative features. Based on results of this analysis two authors risk classification were composed. The first - the general classification, which serves as a complement to the classification models, in the part correcting their deficiencies, wherein the hierarchical structure and the tightness of relationship between different types of business risk. The area of its application is all economic subjects irrespective of the type their activity. The second - the specialized classification, which is intended specifically for agribusiness subjects, and takes into account their specific features for agricultural production. Its distinctive feature is the division of the business risks agrarian formations according to directions of their economic activity. Such duality of classification models for business risks management agribusiness subjects will allows to fully reveal the nature of the risk, its structure and factors of formation, what is an important element in the correct and timely choice of methods to minimize adverse effects, which associated with business risks. As a result, the precise identification of business risks according to developed authors' models classification s also able to increase the efficiency of agricultural formations through minimization unexpected losses.

Текст научной статьи Классификация бизнес-рисков субъектов агробизнеса

Вве^ение. Текущая макроэкономическая ситуация, сло^ившаяся вокруг агропромышленного комплекса РФ, имеет достаточно неоднозначное значение. С одной стороны, она представляет данный сегмент экономики как одну из ведущих и приоритетных отраслей народного хозяйства, способную обеспечить национальные экономические интересы в области увеличения объёмов импортозамещения и наращивания продовольственной безопасности страны, а с другой стороны, текущие обстоятельства оказывают весьма высокое давление на деятельность аграрных формирований, финансово-экономическая стабильность которых достаточно невысока и требует серьёзного вливания инвестиционного капитала.

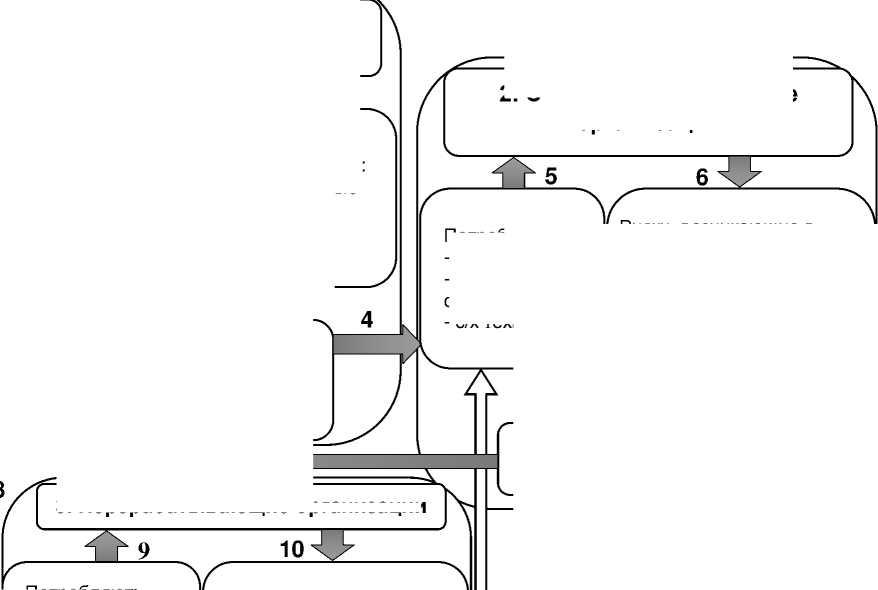

Поэтому, подобные обстоятельства только способствуют увеличению нагрузки на деятельность субъектов агробизнеса, которая и без того является одним из самых рискованных видов предпринимательской деятельности. Тем более, что распределение риск-нагрузки ме^ду звеньями агропромышленного комплекса происходит неравномерно (рис. 1). Так, в состав агропромышленного комплекса входят 3 взаимосвязанных элемента, среди которых центральное место отводится непосредственно второму звену – сельскохозяйственным организациям. Поскольку именно на них ло^ится основная ответственность за производство и выращивание сельскохозяйственной продукции, что и делает деятельность данных субъектов подвер^енной влиянию большого количества неблагоприятных факторов становления и развития бизнес-рисков. Что касается остальных звеньев, то они так^е подвер^ены влиянию рисков, но в меньшей степени, поскольку их деятельность слабо зависима от природноклиматические факторов.

В подобной ситуации аграрным формированиям требуется специализированная нормативно-правовая защита, отра^ающая рекомендации по минимизации бизнес-рисков и их неблагоприятных последствий. Однако, на сегодняшний день субъекты агробизнеса являются абсолютно беззащитными со стороны существующего нормативно-правого регулирования по управлению бизнес-рисками, поскольку подобных рекомендаций просто не существует.

Поэтому, возникает необходимость в разработке специализированной методики управления бизнес-рисками непосредственно на уровне экономических агробизнеса, которая будет включать в себя комплекс взаимосвязанных операций, направленных на идентификацию, предупре^дение и минимизацию неблагоприятных событий, явлений, действий, возникающих в процессе производства, хранения, транспортировки и переработки сельскохозяйственной продукции.

1. Субъекты, произво^^щие сре^ства произво^ства (промышленность)

Производят:

- сельскохозяйственную продукцию

Риски, возникающие в процессе производства: - общепроизводственные

- финансовые

- реализационные

- макроэкономические

Риски, возникающие в процессе производства: - растениево^ства - ^ивотново^ства -общепроизводственные - финансовые - реализационные - макроэкономические

Потребляют: - основные средства - оборотные средства - технологии

Риски, возникающие в процессе производства: - общепроизводственные - финансовые - реализационные - макроэкономические

-

2. Сельскохоз^йственные организации

Производят:

- с/х технику

- с/х оборотные средства

- с/х технологии.

-

3. Перерабатывающие организации

Потребляют: - с/х техника - с/х оборотные средства - с/х т ехнологии

Потребляют:

- c/х продукцию

- технику

- оборотные ср-ва

- технологии

Производят:

-

- товары конечного потребления

-

- полуфабрикаты /корма (комбикорма)

Рисунок 1 - Система взаимоотношений и распределения риск-нагрузки организаций АПК 1

Так, одним из первых этапов по управлению бизнес-рисками выступает непосредственная идентификация рисков, т.е. приведение их единому стандарту, в соответствии с определённой классификационной моделью, с целью выбора наиболее эффективных методов их стоимостной оценки, поскольку различные группы рисков требуют различных методов оценки.

При этом для организаций ^ПК подобная идентификация дол^на производится как в соответствии с общей классификацией бизнес-рисков, присущей другим отраслям народного хозяйства, так и в соответствии со специализированной классификацией, отра^ающей особенности данных экономических субъектов. Подобная двойственность позволит повысить точность выбора методов стоимостной оценки и минимизации неблагоприятных последствий, связанных с бизнес-рисками.

Однако, на сегодняшний день насчитывается более 250 различных видов рисков, и это значение, в современных условиях индустриализации общества, с ка^дым днем неуклонно возрастает [1, стр. 299]. Соответственно, возрастает и количество существующих классификации как отечественных, так и зарубе^ных специалистов [3, стр. 84]. Поэтому, на текущий момент единого мнения относительно общей классификации бизнес-рисков не существует, точно так^е, как и не существует специализированной классификации, учитывающий особенности сельскохозяйственного производства.

Таким образом, возникает необходимость систематизации и гармонизации накопленных знаний и опыта относительно группировки рисков, и:

-

1) уточнении общей классификации бизнес-рисков, способной объединить в себе риски присущие различным отраслям народного хозяйства;

-

2) составить специализированную классификацию бизнес-рисков непосредственно для субъектов агробизнеса, учитывающую их специфические особенности.

Результаты и обсуждение. Так, по мнению Янниса Хенидиса и Демоса ^нгелидеса, изучающих идентификацию и классификацию рисков на примере моделирования бизнес-проектов, для группировки бизнес-рисков мо^но использовать следующие классификационные признаки:

-

> в зависимости от источника происхождения выделяют: финансовые, технические и юридический риски;

-

> в соответствии с природой происхождения бывают: государственные, управленческие, рыночные, контактные (управленческие) и прочие риски [7; стр. 806].

Данная модель классификации рисков имеет как поло^ительные, так и отрицательные черты. С поло^ительной стороны следует охарактеризовать наличие в модели группы рисков, связанных с принятием управленческих решений, поскольку большинство рисков, возникает именно вследствие несвоевременного или неправильного управленческого решения. Отрицательной чертой является достаточно узкая группировка, неотра^ающая всей сущности риска и его возмо^ного масштаба воздействия на отдельный экономический субъект.

С позиции ме^дународного образовательного интернет-портала Investopedia Staff, предназначенного для оценки рисков индивидуальных инвесторов, существуют две основные группы рисков:

-

> систематический риск, оказывающий влияние на большинство активов субъекта, т.е. влияющий в целом на всю бизнес-среду;

-

> несистематический (конкретный) риск, оказывающий влияние на отдельные элементы, подразделения организации.

Представленные группы бизнес-рисков, по мнению данного интернет-портала, мо^но так^е подразделить на следующие виды рисков: кредитный, риск дефолта, инвестиционный, валютный, процентный, политический и рыночный [6].

Предложенная классификация рисков рассматривает бизнес-риск только через призму экономических отношений, а именно, ту часть риска которая отвечает за инвестирование дене^ных средств в развитие экономического субъекта. Однако, даже данная классификация, направленная на изучение инвестиций, должна в своей основе учитывать влияние социальных, культурных, технических, правовых и иных факторов, определяющих формирование риска.

С точки зрения Чарльза Киндлбергера профессора прикладной экономики, факультета экономики в Массачусетском технологическом институте, СШ^, все риски подразделяются на две группы: объективные, т.е. риски на которые управляющий персонал может воздействовать, и субъективные - не управляемые. Каждая из этих групп, в свою очередь делится на:

-

> экзогенные, т.е. риски, которые субъект умышленно создает для себя с целью получения повышенного дохода. Они формируются на уровне самого субъекта и зависят от принятых управленческих решений;

-

> эндогенные риски, т.е. независящие от действий организации [4].

Данная классификация аналогична предшествующей, а именно рассматривает риск только по одному классификационному признаку, что так^е не дает целостной картины сущности изучаемой экономической категории. Однако, в данной модели просматривается один из важнейших элементов риска - возможность управления им.

Дана Гриффин рассматривает бизнес-риск в разрезе возможности получения дохода от инвестиционных вложений. При этом она выделяет следующие группы риска: стратегические риски, риски согласия (уступчивости, давления бюрократической машины), финансовые, операционные, репутационные и прочие риски.

Модель группировки рисков, предложенная Даной Гриффин сравнима с классификацией интернет-портала Investopedia Staff, в части отсутствия социальных, культурных, политических и прочих факторов возникновения рисков, и ориентации только на экономические взаимоотношения. Положительной чертой данной модели является то, что она рассматривает инвестиционную деятельность не как первообразную возникновения бизнес-риска, а как один из возможных факторов его формирования.

Согласно мнению отечественных авторов Быкова ^.^. и Порфирьева Б.Н., представителей Центра анализа рисков и кризисов Института экономики Р^Н, в зависимости от степени обобщённости, классификации рисков бывают 2-х видов:

-

> общая классификация рисков, включающая в себя признаки и черты рисков присущие различным отраслям народного хозяйства;

-

> специальная классификация рисков, отражающая специфические особенности ведения бизнеса, развития производства, сло^ившуюся экономическую ситуацию в отрасли, стране или мировом сообществе в целом [2].

В условиях российской экономики примерами специфической классификации могут выступать: риски банковской, страховой деятельности, внебюджетных фондов, торговых компаний, промышленно-производственных организаций, в том числе агарных формирований и т.д. При этом ка^дая из этих классификаций имеет собственные индивидуальные черты. Так, например, деятельность субъектов агробизнеса в большей степени зависит от природноклиматических условий в отличие от других сфер экономической деятельности.

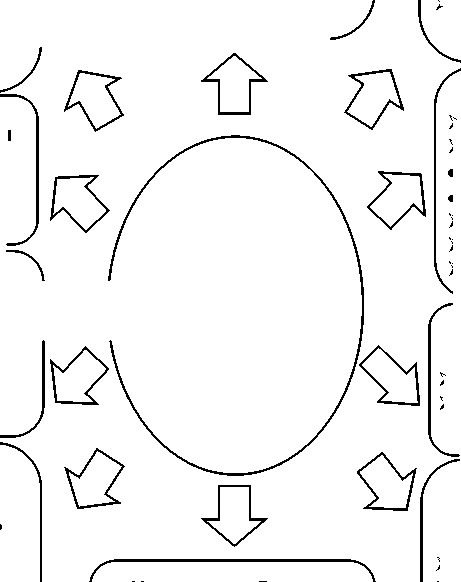

Что касается общей классификации бизнес-рисков, предложенной учеными Быковым ^.^. и Порфирьевым Б.Н., то она заслу^ивает отдельного внимания, так как в своей основе опирается на мно^ество группировочных критериев, тем самым рассматривает риск с различных его сторон (рис. 2).

|

Размер риска |

Временной фактор |

|

|

Частота возникновения |

Учет в^еменного факто^а |

|

|

> |

Редкие |

> Бессрочные |

|

> |

Средней чистоты |

> Срочные: |

|

> |

Частые риски Тя^есть |

|

|

> |

Малые |

Учет зависимости |

|

> |

Средние |

от в^емени |

|

> |

Высокие |

> Статические |

|

> |

Катастрофические |

> Динамические |

|

Степени п^ием^емости |

П^одо^^ите^ьность |

|

|

> |

Не приемлемые |

в^ияния пос^едствий |

|

> |

Приемлемые с ограничением |

> Краткосрочные > Среднесрочные |

|

> |

Приемлемые без ограничения |

Долгосрочные_____ |

Возмо^ность свобо^ы выбора

-

> Добровольный

-

> Вынужденный

По типичности или регул^рности реализации риска

-

> Фундаментальный

-

> Сезонный или спорадический

Взаимо^ействие с

^ругими рисками

Расп^ост^анённость

> Массовые

-

> Уникальные

Пос^едовате^ьность

-

> Первичные

-

> Вторичные

-

> Третичные

> >

> >

> >

>

> >

> >

РИСК

По масштабам

Геог^афический п^изнак Локальные Региональные Общенациональные Глобальные

Значимость Незначительные Существенные Значительные

На п^едп^иятии Проектные риски Риски фирмы Отраслевые риски Общеэкономические риски

>

> >

У^звимые объекты

Социальнополитические Экологические Экономические

>

>

> > >

Источники ущерба Природные Антропогенные: Социогенные Техногенные Комбинированные Внутренние Внешние

Степень изменчивости и прогнозируемости

-

> Предсказуемые

-

> Непредсказуемые

> >

> >

После^стви^ реализации риска

Типичность

Частный

Спекулятивный

Пост^адавшие

Односторонние

Двусторонние

> Многосторонние

Рисунок 2 - Общая классификация рисков по мнению Быкова А.А. и Порфирьева Б.Н. 2

2 Составлено автором по данным Быкова А.А. и Порфирьева Б.Н.

Данная классификационная модель, представленная на рисунке 2, значительно отличается от предшествующих так как в своей основе учитывает большинство ранее выявленных недостатков, а именно:

-

> рассматривает категорию бизнес-риск неотделимо от его социальной, культурной, экономической и технологической сущности;

-

> опирается в своей основе на источники возникновения, временные факторы, степень влияния на объект воздействия и другие критерии;

-

> учитывает возможность прогнозирования и управления риском;

-

> дифференцирует риски в зависимости от происхождения.

Несмотря на все преимущества данная модель имеет один существенный недостаток - линейность, т.е. она не отражает взаимосвязи между существующими видами бизнес-рисков, а также их составными элементами.

В результате, несмотря на то, что все вышеуказанные классификации бизнес-рисков хоть имеют важное значение, как для дальнейших теоретических изысканий, так и для прикладного применения с целью идентификации, систематизации, прогнозирования и управления рисками на уровне экономического субъекта, отрасли, региона, страны и/или мирового сообщества в целом, каждая из них имеет свои собственные недостатки. При этом любой недостаток является абсолютным эквивалентом нового ранее не существовавшего фактора формирования бизнес-риска. Поэтому, в ходе уточнения существующих моделей классификации рисков необходимо учесть все установленные недостатки.

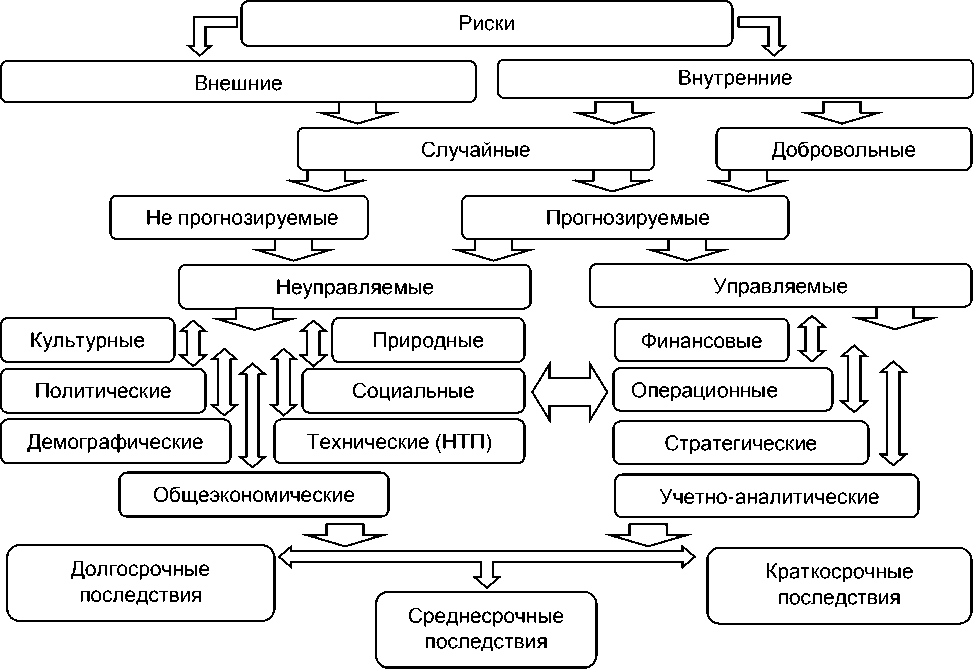

Так, на рисунке 3 представлена уточненная общая классификация бизнес-рисков.

Рисунок 3 - Модель общей классификации бизнес-рисков 3

Ее отличительной особенностью является иерархическая структура происхо^дения риска, а так^е наличие тесной взаимосвязи ме^ду различными видами бизнес-рисков. При этом она включает в себя все положительные аспекты предшествующих классификации рисков и исправляет имеющиеся недостатки, в частности: в своей основе учитывает природу происхождения рисков; использует множество критериев классификации рисков; ориентирована на прогнозирование и управление рисками; сохраняет в своей основе принцип глобализации, т.е. разделение рисков на внешние и внутренние; исключает возможность появления добровольного неуправляемого риска; включает в себя все элементы и уровни формирования бизнес-риска; имеет четкую иерархическую структуру, дифференцируя риски в зависимости от их происхождения; отражает взаимосвязь и взаимозависимость рисков между собой.

Таким образом, разработанная нами, модель общей классификации бизнес-рисков экономического субъекта, с одной стороны, способствует дальнейшему изучению сущности категории «бизнес-риск», ее составных элементов, классификации и факторов возникновения, а с другой стороны, имеет прикладное значение для субъекта агробизнеса, в частности позволяет более точно и своевременно идентифицировать риски и систематизировать полученную информацию, необходимую для: принятия своевременного и верного управленческого решения; разработки системы предупреждения бизнес-рисков; минимизации непредвиденных потерь.

Вторым важнейшим элементом на пути успешной идентификации бизнес-рисков субъектов агробизнеса, позволяющим более точно и своевременно определить методы стоимостной оценки и управления, выступает специализированная классификация бизнес-рисков, учитывающая особенности данного вида предпринимательской деятельности. Однако, на сегодняшний день подобной классификации как в отечественной, так и зарубежной научной литературе не существует.

Поэтому нами принято решение о разработке собственная классификация бизнес-рисков для субъектов агробизнеса, которая позволит идентифицировать риски в соответствии с их производственной направленностью. В ее основу, в первую очередь, должны лечь специфические особенности, присущие данному сегменту экономики, а именно: подразделение деятельности аграрных формирований на две взаимодополняющие подотрасли - растениеводства и животноводства, что позволит в полной мере раскрыть специфику бизнес-рисков данных подотраслей.

Так^е необходимо помнить, что сельскохозяйственная деятельность, как и любой другой вид экономической активности направлен на извлечение и максимизацию прибыли. Следовательно, в качестве группировочных признаков при разработке данной классификации, так^е дол^ны быть использованы, классификационные признаки рисков, присущие другим отраслям народного хозяйства. Так, например, в нее могут быть включены: общепроизводственные риски, финансовые риски, макроэкономические риски и риски, возникающие в процессе реализации продукции. Данные классификационные группы рисков мо^но использовать для группировки рисков абсолютно любого экономического субъекта, в том числе и сельскохозяйственного.

Таким образом, нами была разработана, классификация бизнес-рисков субъектов агробизнеса, учитывающая все вышеуказанные группировочные признаки (рис. 4).

БИЗНЕС-РИСКИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИЯ

Риски в растениеводстве:

-

- Риск нарушения (невыполнения) технологических операций по возделыванию культуры;

-

- Риск отсутствия всходов;

-

- Риск заболевания посевов;

-

- Риск засорения посевов;

-

- Риск порчи посевов вредителями;

-

- Риск непреднамеренного переопыления (скрещивания) и смешивания сортов;

-

- Риск нарушения технологии и сроков сбора уро^ая.

Общепроизво^ственные риски:

-

- Природно-климатический риск;

-

- Риск использования некачественного сырья;

-

- Риск хранения продукции растениеводства;

-

- Риск хранения продукции ^ивотноводства;

-

- Риск недостатка оборотных производственных фондов;

-

- Риск недостатка и устаревания основных средств;

-

- Риск транспортировки продукции;

-

- Риск ошибки персонала.

Макроэкономические риски:

-

- Законодательный риск;

-

- Политический риск;

-

- Демографический риск;

-

- Налоговый риск;

-

- Риск НТП.

Риски в ^ивотново^стве:

-

- Риск нарушения технологии выращивания ^ивотных;

-

- Риск заболевания ^ивотного;

-

- Риск паде^а ^ивотного;

-

- Риск неверной выбраковки ^ивотных;

-

- Риск непреднамеренного скрещивания пород ^ивотных;

-

- Риск выну^денного забоя ^ивотных;

-

- Риск нарушения рациона кормления ^ивотных;

-

- Риск травмирования ^ивотных.

Финансовые риски:

-

- Риск недостатка свободных дене^ных средств;

-

- Риск собственного капитала;

-

- Риск потери инвестиционного капитала;

-

- Риск инвестирования финансовый ресурсов;

-

- Риск сни^ения ликвидности активов.

Риски реализации про^укции:

-

- Риск ценовой политики;

-

- Риск качества реализуемой продукции;

-

- Риск объема реализации;

-

- Риск утраты доверия потребителей;

-

- Риск ассортимента реализуемой продукции.

Рисунок 4 – Классификация бизнес-рисков субъектов агробизнеса 4

Предло^енная классификация бизнес-рисков представляет собой группировку наиболее часто встречающих в деятельности аграрных формирований рисков по 6 взаимосвязанным направлениям (классификационным признакам). Всего, согласно классификации, в процессе хозяйственной деятельности могут возникнуть около 40 различных видов бизнес-рисков. При этом ка^дый из них, имеет различную степень влияния на хозяйственную деятельность при идентичных, а иногда и общих факторах возникновения. Так, например, такие факторы как низкий уровень квалификации работников и низкий уровень технической оснащенности могут привести к формированию большей части вышеуказанных рисков.

Разработанная классификация является универсальной для всех видов субъектов агробизнеса, поскольку с одной стороны учитывает, специфику их деятельности посредством внедрения классификационных признаков: риски растениеводства и риски ^ивотноводства, а с другой стороны, представляет организации ^ПК как полноценный ничем ни отличающийся от других элемент экономической системы за счет использования общих классификационных признаков.

Таким образом, данная классификационная модель позволяет:

-

> систематизировать и идентифицировать бизнес-риски аграрных формирований основываясь на дифференциации осуществляемых ими направлений деятельности;

-

> своевременно и правильно выбрать методы и факторы стоимостной оценки рисков;

-

> повысить эффективность функционирования субъектов агробизнеса путем предотвращения наступления бизнес-рисков и/или минимизации их последствий.

Выво^ы. В результате, применение разработанных авторских классификаций при управлении бизнес-рисками субъектов агробизнеса позволит, с одной стороны, более детально изучить сущности искомых рисков, определить факторы их заро^дения и развития, а с другой стороны, минимизировать количество ошибок и повысить качество расчётов при определении степени их влияния на хозяйственную деятельность. ^ следовательно, минимизировать объем непредвиденных убытков, связных с бизнес-рисками, и повысить эффективность функционирования аграрных формирований.

http://www.economist.com/economics/by-invitation/guest-contributions/its_all_ about_different_kinds_risk – (Дата обращения: 19.01.15).

Список литературы Классификация бизнес-рисков субъектов агробизнеса

- Белкина Е.Н. Обеспечение импортозамещения национальной экономики: инструменты и методы: монография/Л.Н. Ветрова; под общ. ред. Е.Н. Белкиной. -Ставрополь: ООО «Издательско-информационный центр «Фабула», 2015. 307 с.

- Быков А.А. Об анализе риска, концепциях и классификации рисков./Быков А.А., Порфирьев Б.Н.//Проблемы анализа риска. 2006. Т. 3. № 4. С. 319-337.

- Матвеев В.В. Экономическая сущность категории бизнес-риск и факторы ее формирования/В.В. Матвеев//Аграрный научный журнал. 2016. № 4. С. 84-88.

- Acemoglu D. Kindleberger C.P. It's all about different kinds of risk //The economist -Режим доступа: http://www.economist.com/economics/by-invitation/guest-contributions/its_all_ about_different_kinds_risk -(Дата обращения: 19.01.15).

- Griffin D. Types of Business Risk //Chron Small Business -Режим доступа: http://smallbusiness.chron.com/types-business-risk-99.html -(Дата обращения: 28.02.2015).

- Risk and Diversification: Different Types of Risk //Investopedia Staff -Режим доступа: http://www.investopedia.com/university/risk/risk2.asp -(Дата обращения: 17.01.2015).

- Xenidis Y. Identification and classification of risks in a new modelling process for build -operate -transfer projects/Y. Xenidis, D. Angelides//In: Khosrowshahi, F (Ed.), 21st Annual ARCOM Conference, 7-9 September 2005, SOAS, University of London. Association of Researchers in Construction Management. Vol. 2. 2005. P. 803-812.