Классификация и виды аудиторской деятельности

Автор: Солдатова М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В статье проведено исследование аудита и аудиторской деятельности, дано авторское определение на базе финансов с точки зрения законодательства и финансовой теории.

Аудит, внутренний аудит, внешний аудит, аудиторская деятельность

Короткий адрес: https://sciup.org/140247470

IDR: 140247470 | УДК: 336.011

Classification and types of audit activities

The article deals with the study of audit and audit activity, the author's definition on the basis of Finance from the point of view of legislation and financial theory.

Текст научной статьи Классификация и виды аудиторской деятельности

07 августа 2001 года Государственная Дума Российской Федерации приняла Федеральный закон «Об аудиторской деятельности» № 119-ФЗ, в котором были даны дефиниции понятиям «аудит» и «аудиторская деятельность», при этом в законе они отождествлялись. Но в 2008 году, как указывает Рощектаева У.Ю., понятия «аудит» и «аудиторская деятельность» были разделены [5, с. 64] .

Официальное определение аудита и аудиторской деятельности дано в Федеральном законе «Об аудиторской деятельности» № 307-ФЗ от 30 дек. 2008 г. (ред. от 26.11.2019):

– «аудит – независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой бухгалтерской (финансовой) отчетности» [1, п.3 ст. 1] ;

– «аудиторская деятельность – деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами» [1, п.2 ст. 1] .

Сущность аудита вытекает из поставленных перед ним задач: с одной стороны – это предпринимательская деятельность (т.е. извлечение прибыли), а с другой стороны – это независимая проверка, выражение мнения о достоверности бухгалтерской отчетности экономического субъекта [2, с. 5]. Сущность аудита и аудиторской деятельности, помимо Федерального закона «Об аудиторской деятельности», определяется также МСА 200.

Федоренко И. В., Золотарева Г. И. отмечают, что отличие аудита от аудиторской деятельности заключается в том, что аудиторская деятельность предусматривает, кроме аудита, еще и различные сопутствующие ему аудиторские услуги [2, с. 6] .

К услугам сопутствующим аудиту, относятся:

– обзорные проверки;

– согласованные процедуры;

– компиляция финансовой информации.

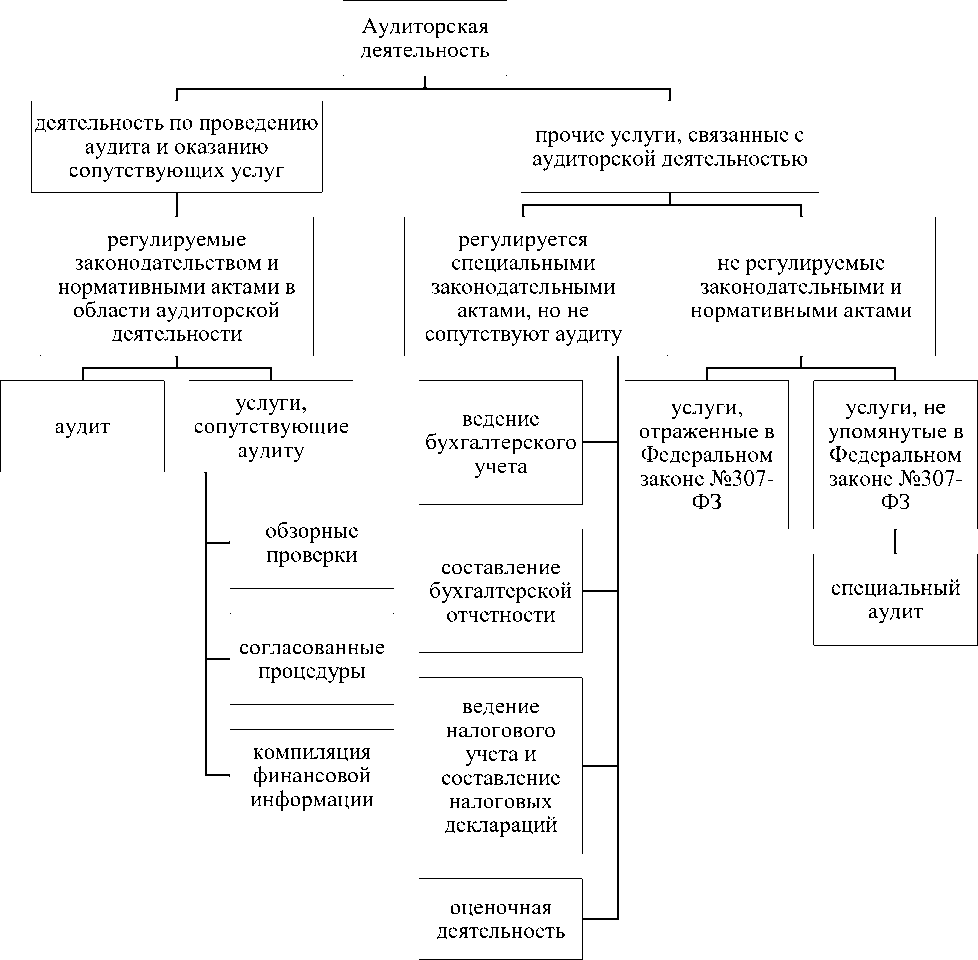

Укрупнено аудиторская деятельность, как отмечают А.Д. Шеремет, В.П. Суйц, разделяется на два направления:

– деятельность по проведению аудита и оказанию сопутствующих услуг, которая регулируется законодательными и нормативными актами Российской Федерации в области аудиторской деятельности;

– прочие услуги, связанные с аудиторской деятельностью, часть из которых регламентируется специальными законодательными и нормативными актами Российской федерации, а другая часть не регулируется [6, с. 6].

К первому направлению аудиторской деятельности отнесены аудит и сопутствующие аудиту.

Ко второму направлению аудиторской деятельности относятся два вида услуг:

– услуги, регулируемые специальными законодательными и нормативными актами, но не являющиеся сопутствующими аудиту услугами (ведение бухгалтерского учета, составление бухгалтерской отчетности, составление налоговых деклараций, оценочная деятельность);

– услуги, не регулируемые законодательными и нормативными актами (специальные виды аудита: управленческий, налоговый, производственный, экологический, инвестиционный, кадровый, операционный, социальный, аудит эффективности и др.) [6, с. 8] .

Перечень прочих услуг, связанных с аудиторской деятельностью, представлен в пункте 7 статьи 6 Федерального закона «Об аудиторской деятельности» от 30 дек. 2008 г. № 307-ФЗ (ред. от 26.11.2019) [1] . К ним отнесены услуги, представленные в приложении В.

Классификация видов аудиторской деятельности можно представить в виде следующей схемы на рис. 1.

Рисунок 1. Классификация видов аудиторской деятельности [6, с. 7]

Аудит бухгалтерской (финансовой) отчетности является одним из наиболее сложных участков учетной работы вследствие возможности умышленного искажения показателей отчетности, что влечёт за собой риски принятия неправильных решений как со стороны инвесторов и кредиторов, так и со стороны высшего управленческого персонала организации [4, с. 235] .

Рассмотрим классификацию видов аудита.

По цели назначения аудит классифицируется на финансовый аудит, налоговый аудит, ценовой аудит, управленческий аудит, специальный аудит. Также аудит может классифицироваться по частоте проведения на первоначальный аудит и повторяющийся (согласованный) аудит.

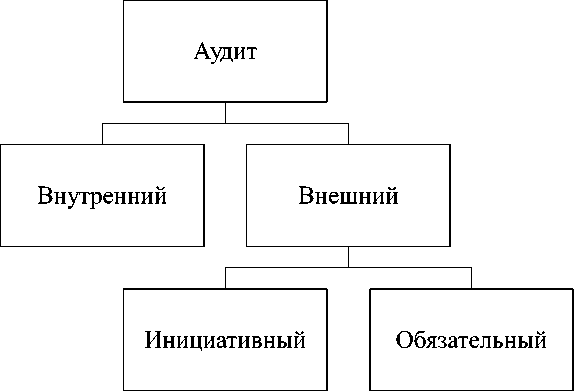

Аудит по отношению к организационной структуре аудируемого лица классифицируется на внешний аудит и внутренний аудит.

Внутренний аудит осуществляется специализированной службой экономического субъекта или его работниками, подчиненными руководству экономического субъекта. Основной его целью является эффективно организовывать выполнений функций во всех структурах экономического субъекта [3, с. 170].

Внешний аудит осуществляется аудиторскими организациями или индивидуальными аудиторами на договорной основе. Данный вид аудита разделяется на инициативный аудит и обязательный аудит. Инициативный аудит проводится по инициативе руководства экономических субъектов, его собственников и акционеров, а обязательный аудит представляет собой ежегодную обязательную проверку ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности экономического субъекта.

Перечень экономических субъектов, подлежащих обязательному аудиту, сгруппирован Министерство финансов в статье 5 Федерального закона «Об аудиторской деятельности» от 30 дек. 2008 г. №307-ФЗ (ред. от 26.11.2019). Согласно данной статье группировка экономических субъектов, подлежащих обязательному аудиту, следующая:

-

– по организационно-правовой форме (если организации имеют форму акционерного общества);

-

– по роду деятельности (организации, ценные бумаги которых допущены к организованным торгам);

-

– по конкретным организациям (кредитные и страховые организации, паевые инвестиционные фонды, негосударственные пенсионные фонды);

-

– по экономическим субъектам с определенными финансовыми показателями (если объем выручки за предшествовавший отчетному год превышает 400 млн. руб. или сумма активов баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн. руб.);

-

– по организациям, составляющим сводную (консолидированную) бухгалтерскую (финансовую) отчетность [1, ст. 5] .

Обобщено классификация аудита по отношению к организационной структуре представлена на рис. 2.

Рисунок 2. Классификация видов аудита по отношению к организационной структуре

Аудит классифицируется также по объектам аудита на общий аудит, банковский аудит, аудит страховых организаций, аудит бирж, инвестиционных институтов, аудит внебюджетных фондов.

Таким образом, аудит представляет собой один из популярных и широко используемых инструментов контроля за финансовой стороной деятельности организации аудит. Отличие аудита от аудиторской деятельности заключается в том, что аудиторская деятельность предусматривает, кроме аудита, еще и различные сопутствующие ему аудиторские услуги. Укрупнено аудиторская деятельность разделяется на два направления: деятельность по проведению аудита и оказанию сопутствующих услуг и прочие услуги, связанные с аудиторской деятельностью.

Для осуществления достоверной по содержанию аудиторской проверки используется системный экономический анализ, основным и обязательным элементом, которого является финансово-экономический анализ деятельности предприятия.

Список литературы Классификация и виды аудиторской деятельности

- Российская Федерация. Законы. Об аудиторской деятельности: Федеральный закон № 307-ФЗ от 30.12.2008 (ред. от 26.11.2019 N 378-ФЗ).- Текст: электронный // Консультант Плюс: [сайт]. - 2019. - URL: http://www.consultant.ru/document/cons_doc_LAW_83311/ (дата обращения: 14.12.2019).

- Аудит: учебник / Федоренко И. В., Золотарева Г. И. - М.: НИЦ ИНФРА-М, 2016. - 272 с. - - Текст: непосредственный. ISBN: 978-5-16-005015-7

- Касьянова, С.А. Роль международных стандартов аудита на современном этапе развития российской экономики - Текст: электронный // Актуальные направления научных исследований: от теории к практике. - 2016. - № 2-2 (8). - С. 169-172. - URL: https://interactive-plus.ru/e-articles/216/Action216-80230.pdf (дата обращения: 04.12.2019).

- Михальчук, Ю.В. Актуальные вопросы аудита бухгалтерской отчетности в Российской Федерации / Ю. В. Михальчук, А. В. Сметанко. - Текст: электронный // Научный альманах. - 2016. - № 10-1 (24). - С. 233-236. - URL: http://ucom.ru/doc/na.2016.10.01.233.pdf (дата обращения: 04.12.2019).

- Рощектаева, У.Ю. Современное состояние рынка аудиторских услуг / У.Ю. Рощектаева - Текст: электронный // Научный вестник Южного института менеджмента. - 2017. - № 2. - С. 63-68. - URL: 10.31775/2305-3100-2017-2-63-68 (дата обращения: 04.12.2019). DOI: 10.31775/2305-3100-2017-2-63-68(

- Шеремет, А. Д. Аудит: учебник / А.Д. Шеремет, В.П. Суйц. - 7-е изд., перераб. и доп. - М.: ИНФРА-М, 2019. - 375 с. - - Текст: непосредственный. ISBN: 978-5-16-012528-2