Классификация издержек обращения в рамках процессно-ориентированного подхода к управлению

Автор: Сапронова А.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (51), 2020 года.

Бесплатный доступ

В статье рассмотрено понятие бизнес-процесса с выделением и описанием его типов. На основе выделения видов бизнес-процессов в торговых организациях предложена классификация затрат в рамках управленческого учета. Предложенная классификация способствует повышению объективности формирования издержек обращения по процессам и контролю над движением ресурсов внутри организации.

Бизнес-процесс, издержки обращения, управленческий учет, учет затрат, классификация затрат

Короткий адрес: https://sciup.org/140287439

IDR: 140287439 | УДК: 657.471.1

Classification of distribution costs in the framework of a process-oriented approach to management

This article researches the concept of a business process with the allocation of its types. The classification of costs within the framework of management accounting, which is based on the identification of types of business processes in trade organizations, is proposed in the article. The proposed classification helps to increase the objectivity of the formation of distribution costs by processes and control over the movement of resources within the organization.

Текст научной статьи Классификация издержек обращения в рамках процессно-ориентированного подхода к управлению

Одним из наиболее эффективных инструментов для улучшения управления организацией является внедрение управления на основе процессов. Согласно ГОСТ Р ИСО 9000–2015. Национальный стандарт Российской Федерации. «Системы менеджмента качества. Основные положения и словарь» под процессом понимается совокупность взаимосвязанных и взаимодействующих видов деятельности, использующих входы для получения намеченного результата [1]. Процесс инициируется определенным событием и завершается определенным исходом или вызовом другого процесса. В современных условиях меняющейся рыночной среды процессный подход становится все более важным, когда деятельность организации разбивается на множество бизнес-процессов, которыми необходимо управлять.

Существует множество определений категории «бизнес-процессы». Хаммер М., Чампи Дж. определяют его как комплекс действий, в котором на основе одного или более видов исходных данных создается ценный для клиента результат [4, с. 24]. Их идентификация позволяет лучше понять создание ценности, а также способствует их совершенствованию и постоянному повышению эффективности функционирования организации и степени удовлетворенности внутренних и внешних клиентов. При идентификации процессов компаниям необходимо учитывать специфику своей деятельности. При моделировании бизнес-процессов принято выделять основные, обеспечивающие процессы и процессы управления.

Основные процессы являются клиентскими, кросс-функциональными процессами, которые непосредственно обеспечивают ценность для внешних клиентов или посредников.

Основные процессы еще называют первичными, поскольку они представляют собой основные виды деятельности, выполняемые организацией для достижения своих целей и задач, выполнения своей миссии и достижения своего видения. Эти процессы составляют так называемую цепочку создания стоимости, которая является набором взаимосвязанных основных процессов, каждый из которых повышает ценность производимого продукта или услуги. Цепочка создания стоимости создает и поставляет продукт или услугу, которая в итоге обеспечивает ценность для клиентов. Основные процессы являются двигателями цепочки создания стоимости и должны работать беспрепятственно вместе для достижения реальной ценности для клиента.

Обеспечивающие процессы представляют собой процессы, предназначенные для оказания содействия основным процессам, создающие ценность, путем предоставления ресурсов и инфраструктуры, необходимых для основных процессов. Основное различие между вспомогательными и основными процессами заключается в том, что процессы поддержки добавляют ценность внутренним клиентам и непосредственно не обеспечивают ценность для внешних клиентов, в отличие от основных процессов [5].

Процессы управления предназначены для планирования, измерения, мониторинга и контроля предпринимательской деятельности. Они гарантируют, что основной и вспомогательный процесс отвечает оперативным, финансовым, нормативным и правовым требованиям. Процессы управления непосредственно не добавляют ценности клиентам, но необходимы для того, чтобы организация работала эффективно.

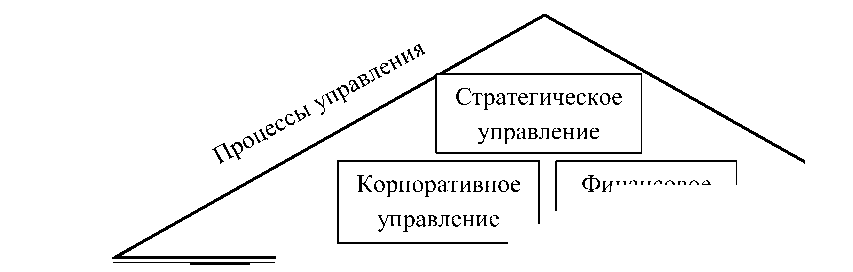

Ввиду своей специфики в торговой деятельности осуществляется комплекс технологических и коммерческих функций, направленных на доведение товаров от производителей до потребителей, что позволяет выделить наиболее общие бизнес-процессы (рисунок 1).

Основные бизнес-процессы в торговых организациях, которыми необходимо управлять, включают процессы, которые увеличивают стоимость товаров для покупателя (клиента): снабжение, транспортировка, хранение, реализация, маркетинг. Каждый из этих процессов, в свою очередь, можно поделить на более мелкие составные части.

Стратегическое управление

Корпоративное управление

Финансовое управление

Транспортировка

Хранение

Снабжение

Реализация

Маркетинг

Административно-хозяйственное обеспече-

Информационно-техническое обеспечение

Юридическое обеспечение

Управление человеческими ресурсами

Бухгалтерское обеспечение

Рисунок 1 — Бизнес-процессы в организациях сферы торговли

Процесс товародвижения начинается с закупочной деятельности, направленной на обеспечение торговой компании необходимыми товарами надлежащего качества в целях дальнейшей перепродажи с минимальными

затратами и в максимально короткие сроки. В рамках бизнес-процесса снабжение организация выявляет оптимальную потребность в товарах исходя из ассортиментной политики, принимает решения о выборе наиболее подходящих поставщиков, осуществляет учет и контроль хода выполнения договорных обязательств. Процесс снабжения непосредственно связан с хранением закупленных товаров. Складская логистика направлена на решение таких задач, как подбор вариантов хранения, приемка товаров по количеству и качеству, размещение грузов, внутрискладские перемещения, обеспечение сохранности запасов, обработка и комплектация заказов для передачи товаров покупателю либо на торговые точки. Любое движение товаров от поставщиков к торговой организации, от торговой организации к покупателям невозможно без их транспортировки с привлечением либо собственных транспортных средств, либо услуг сторонних компаний. На данном этапе возникают вопросы о выборе перевозчика, вида транспорта и типа перевозки, закупка и эксплуатация собственных транспортных средств, определение рациональных маршрутов доставки. В сфере продаж и маркетинга реализуются мероприятия в области товарной, ценовой, сбытовой и коммуникационной, политики. Организациям розничной торговли особое внимание следует уделить выработке рекламной политики, подбору и обучению торгового персонала, организации мерчандайзинга. Реализация выступает завершающим этапом в цепочке товародвижения.

Каждый процесс связан с осуществлением затрат, которые в итоге выстраивают стоимостную цепочку формирования затрат по продаже товаров. Глобальная конкуренция, стремительное развитие технологического процесса сделали управление расходами более значимым. Для эффективного управления затратами в организации требуется выделить бизнес -процессы цепочки создания ценности и организовать управление затратами на каждом выделенном бизнес-процессе. Издержки обращения могут рассматриваться как стоимостное измерение потраченных ресурсов и уси- лий на последовательное осуществление бизнес-процесса во всей системе товародвижения.

Систему управленческого учета следует разрабатывать в интересах лиц, принимающих решения, которые должны получать только конкретную информацию для определенного решения [3]. Одним из ключевых объектов с точки зрения информативности для целей управления являются затраты. Основным инструментом управления расходами выступает процесс построения управленческого учета, способствующий отражению полной структуры расходов, показывающий их изменение на всем пути: от начала закупки товаров до образования окончательной цены, продажи товаров и управления предприятием в целом [2].

Повышению объективности формирования издержек обращения по процессам и контролю над движением материальных и финансовых ресурсов внутри организации будет способствовать применение классификации издержек по видам бизнес-процессов. По этому признаку издержки обращения могут быть подразделены на издержки, связанные с выполнением основных, обеспечивающих бизнес-процессов, и издержки, связанные с процессами управления. Издержки, связанные с выполнением основных бизнес-процессов организации, отражают стоимостную величину ресурсов, вовлеченных в торговый процесс, и увеличивают ценность для потребителя. Издержки, связанные с выполнением вспомогательных бизнес-процессов, увеличивают добавленную стоимость товаров, как и издержки, связанные с выполнением процессов управления. Стоит отметить, что группировку затрат по бизнес-процессам нельзя приравнивать к группировке затрат по местам возникновения, поскольку в одном и том же процессе могут быть задействованы несколько функциональных подразделений, и наоборот, в рамках одного подразделения могут выполняться несколько функций.

На основании предложенного учета издержек обращения по процессам товародвижения информация в управленческом учете становится более детализированной и структурированной. Приведенная классификация затрат позволяет оценить стоимость функций и бизнес-процессов, выполняемых подразделениями или центрами финансовой ответственности, и станет основным источником информации, необходимой для планирования и контроля использования ресурсов, выявления расточительных расходов и изучения возможностей снижения затрат без ущерба для основных операций, принятия управленческих решений в области оптимизации биз-нес-процессов, включая централизацию или аутсорсинг. Аутсорсинг непрофильных и второстепенных функций позволяет компании сосредоточиться на ключевых бизнес-процессах, которые создают ценность продукта для конечного пользователя. решения аутсорсинга бизнес-процессов предоставляют множество возможностей для снижения затрат и роста бизнеса.

Список литературы Классификация издержек обращения в рамках процессно-ориентированного подхода к управлению

- ГОСТ Р ИСО 9000-2015. Национальный стандарт Российской Федерации. "Системы менеджмента качества. Основные положения и словарь": приказ Росстандарта от 28.09.2015 г. № 1390-ст. // СПС КонсультантПлюс. - Москва, 2020.

- Каптилович, Э.В. Управленческий учет расходов в розничной торговле / Э.В. Каптилович // Известия алтайского государственного университета. - 2012. - № 2. - С. 286-290.

- Уорд, К. Стратегический управленческий учет / К. Уорд. - Москва: Олимп-Бизнес, 2002. - 448 с.

- Хаммер, М. Реинжиниринг корпорации: Манифест революции в бизнесе / М. Хаммер, Дж. Чампи / - Москва: МИФ, 2011. - 288 с.

- Myers, W. How to classify your processes to structure your business process architecture [Электронный ресурс] URL: https://www.viewpoint.co.za (дата обращения: 01.11.2020)