Классификация мошенничества в сфере страхования

Автор: Медведев Р.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (26), 2018 года.

Бесплатный доступ

Классификация мошенничества в сфере страхования - очень важный аспект для квалификации преступных деяний и разграничений их от смежных составов преступлений. В данной работе мы рассмотрим совокупность законодательных норм, составляющих уголовно-правовой институт мошенничества в сфере страхования, а также его градацию и уголовную ответственность за совершение данного преступления. Будут приведены основные понятия и механизм страхования. Также обзорно мы рассмотрим уголовно-правовая характеристика и проблемы разграничения со смежными составами.

Мошенничество, страхование, страховые отношения, страховщик, страхователь

Короткий адрес: https://sciup.org/140280156

IDR: 140280156

Classification scraps in the field of insurance

The classification of insurance fraud is a very important aspect for the qualification of criminal acts and their distinction from related offenses. In this paper, we consider the set of legislative norms that make up the criminal law institute of insurance fraud, as well as its gradation and criminal liability for the commission of this crime. The basic concepts and mechanism of insurance will be presented. We will also review the criminal law characteristics and the problems of differentiation with adjacent compositions.

Текст научной статьи Классификация мошенничества в сфере страхования

Страхование – один из старейших финансовых механизмов, ему насчитывается более 3000 лет. Его применяли купцы Месопотамии, кочевники Древнего Востока, торговцы и скотоводы Древнего Израиля и др.

С течением времени механизм страхования, естественно, усовершенствовался. На смену договорённостей внутри профессиональных групп пришли обособленные компании, специализирующиеся на страховании. В целом, механизм страхования остался прежним: страховой фонд формируется из взносов страхователей, из которого финансируются расходы при наступлении страхового случая.

В современной России при условии её исторического, политического и экономического развития сфера страхования достаточно молода и малоизучена. Она только начинает своё развитие.

Страховые отношения – механизм распределения финансовых потоков с целью сознания «подушки безопасности», возникающие между страховщиком и страхователем. Здесь очень важен вопрос регулирования размера страховой премии страховщику. Страховые отношения – признак стабильности государства. В настоящий момент существуют 2 вида страхования: добровольное и обязательное. С развитием сферы страхованием возрастает число преступлений в сфере страхования, общественная опасность которых очень высока. Данные преступления подрывают авторитет страховых компаний, разоряют их, причиняют материальный вред инвестирующим в страхование гражданам. Косвенно это отображается и на государстве: в бюджет не попадает запланированная часть налоговых поступлений от страховых кампаний, которая является очень существенной. Эта ситуация характерна только для России, поэтому актуальность изучения данного вопроса ещё высока. Сфера страхования развивается столь стремительно, что не всегда действующее законодательство отвечает его реалиям, вследствие чего возникают коллизии. Больше всего подвержены мошенничеству автострахование и страхование имущества. [3]

Но нам необходимо определиться с тем, что же такое мошенничество в сфере страхования и каков его состав.

Мошенничество в сфере страхования - общественно-опасное деяние, выраженное в форме хищения, совершённого путём обмана относительно наступления страхового случая и (или) выплаты компенсации. [3]

Объект - экономическая собственность.

Субъект - физическое дееспособное и правоспособное лицо, обладающее возможностью совершить данное преступление. В некоторых случаях - должностное лицо.

Объективная сторона - действие, совершённое в определённом месте, времени и при определённых обстоятельствах.

Субъективная сторона - корыстный умысел.

Классификация преступлений, характеризующихся мошенничеством в сфере страхования, очень разнообразна. Выделяют 2 наиболее крупных основания для квалификации: 1. по сегменту страхового рынка (объекту страхования);

2. по участникам мошенничества (субъектам преступления).

По сегменту страхования рынка выделяют личное страхование, автострахование и страхование имущества.

Личное страхование - страхование себя, своей жизни и здоровья.

Автострахование - страхование движимого имущества (КАСКО и ОСАГО).

Страхование имущества - зачастую страхование недвижимости.

По участникам мошенничества выделяют мошенничество, совершённое представителями страхователя; совершённое страховщиками и совершённое группой лиц от разных сторон страховых отношений по предварительному сговору.

Рис. 1. Классификация мошенничества в сфере страхования

По основанию личного страхования выделяют страхование от несчастных случаев и страхование жизни. Мошенничество в сфере страхования от несчастных случаев исторически сложилось раньше всех. Мошенничество в сфере личного страхования является наиболее общественно опасным из-за своей массовости. Оно подразделяется на 4 больших групп совершаемых преступлений. Самое тяжкое – инициирование смерти застрахованного лица с применением: а) поддельных документов; б) трупа. Данное преступление требует серьёзной подготовки, что может быть основанием предполагать об особо крупном размере страховых выплат. Подделка документов – достаточно обширная группа преступлений. В основном это медицинские документы, реже – первичная бухгалтерская документация. Имеют случаи причинения вреда себе и своему здоровью. Отдельной группой здесь выступает вред, причинённый в результате совершения ДТП. Разберём данную группу преступлений по составу.

Объект – имущественные интересы застрахованного, связанные с наступившей в результате несчастного случая стойкой или временной утратой трудоспособности, травматическим повреждением здоровья или смертью. [2]

Субъект – вменяемое правоспособное физическое лицо, выступившее в роле страхователя.

Объективная сторона – действия по фальсификации наступления страхового случая.

Субъективная сторона – корыстный умысел.

Смежные составы данной группы преступлений располагаются в разделе VII Уголовного кодекса Российской Федерации.

Рис. 2. Классификация мошенничества в сфере личного страхования

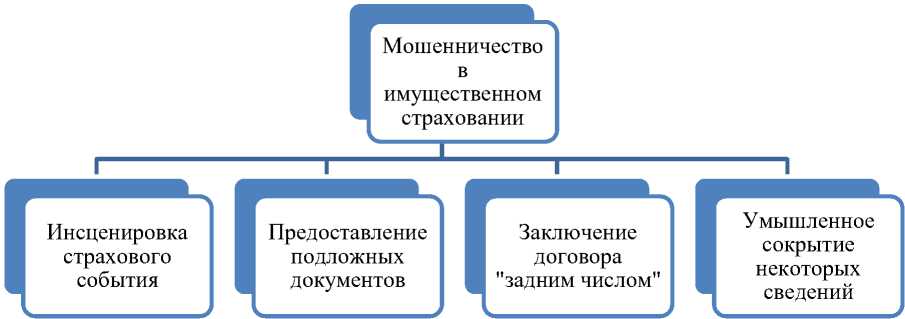

Мошенничество в имущественном страховании – противоправные деяния для достижения корыстных целей посредством обмана в случае страхования имущества. Оно смежно по составу с преступлениями, совершёнными по ст. ст. 201, 204, 325, 358 УК РФ.

Выделяют следующие виды:

-

1. инсценировка страхового события – фактическая фальсификация события, вызывающего страховой случай (пожар, затопление);

-

2. предоставление подложных документов – документальная фальсификация события страхового случая (отчёт о проведении экспертизы, первичная бухгалтерская документация);

-

3. заключение договора «задним числом» - мошенничество, совершённое группой представителей от страховщиков и страхователей, заключающееся в подписании договора страхования после возникновения страхового случая с указанием даты, предшествующей даты возникновения страхового случая. Страховая выплата в данном случае делится между участниками мошеннических деяний;

-

4. умышленное сокрытие некоторых сведений – обман страховщиков об обстоятельствах возникновения страхового случая.

Наилучшее средство предотвращения мошенничества в имущественном страховании – профилактика, которая должна проводиться страховыми компаниями.

Возможны к применению такие меры, как:

-

1. проведение бесед с персоналом на предмет преступного поведения;

-

2. разъяснение страхователям перед заключением с ними договоров об уголовной ответственности за совершение преступных деяний в сфере страхового мошенничества;

-

3. и т.д.

Рис. 3. Классификация мошенничества в имущественном страховании

Мошенничество в сфере автострахования – особый вид имущественного страхования, выделяемый в отдельную категорию. Выделяют 7 видов данного мошенничества:

-

1. фальсификация ДТП – наиболее распространённый вид мошенничества, отличающийся крупным размером страховых выплат;

-

2. имитация повреждений – не менее распространённый вид мошенничества, но размер страховых выплат несколько меньше, чем в предыдущем случае, хотя всё зависит от денежного эквивалента причинённого ущерба;

-

3. оформление страхового полиса после наступления страхового события – вид мошенничества, который совершается путём постановки ранней даты на договоре в результате сговора страхователя и страховщика;

-

4. предоставление поддельных документов – мошенничество с использованием тех документов, которые были созданы

-

5. увеличение ущерба – преднамеренное ухудшение последствий возникновения страхового случая;

-

6. сокрытие некоторых сведений – мошенничество страхователя, выраженное обманом страховщика – умолчанием им тех сведений, которые могут воспрепятствовать выплатам по возникновению страхового случая;

-

7. замена водителя – ситуация с подставным лицом.

специально для подтверждения несуществующего страхового случая;

Рис. 4. Классификация мошенничества в сфере автострахования

Страхование изначально несло в себе функцию по защите граждан от форс-мажорных обстоятельств. В настоящее время страхование – излюбленная сфера для мошенничества.

Мошенничество в сфере страхования - хищение чужого имущества путем обмана относительно наступления страхового случая, а равно размера страхового возмещения, подлежащего выплате в соответствии с законом либо договором страхователю или иному лицу. [1, ст. 159.5]

Санкции по данным видам преступления предусмотрены ст. 159.5 УК РФ.

Список литературы Классификация мошенничества в сфере страхования

- Уголовный кодекс Российской Федерации от 13 июня 1996 года № 63-ФЗ // «Собрание законодательства РФ», 17.06.1996 г., № 25, ст. 2954

- Жилкина М.С. Страховое мошенничество: Правовая оценка, практика выявления и методы пресечения - Волтерс Клувер. 2005

- Агентство страховых новостей: http://www.asn-news.ru/news/65073 - ИА. Дата обращения: 17.10.18