Кластерный потенциал региона - общие вопросы и понятия

Автор: Ринчиндоржиева И.С.

Журнал: Вестник Бурятского государственного университета. Философия @vestnik-bsu

Рубрика: Экономика региона

Статья в выпуске: 1-2, 2009 года.

Бесплатный доступ

Региональная экономика России последних годов основывается на развитии кластеров и их создании в регионах страны. Кластеры пришли к нам из зарубежья. Основоположником кластеров по заслугам является Майкл Портер, который дает кластеру следующее определение: «кластер, или промышленная группа - это группа географически соседствующих взаимосвязанных компаний и связанных с ними организаций, действующих в определенной сфере, характеризующихся общностью деятельности и взаимодополняющих друг друга».

Короткий адрес: https://sciup.org/148178446

IDR: 148178446 | УДК: 338

Clusters potential of region - general questions and notions

Clusters of regional economy is a splendid basis for creation of the new forms of uniting knowledge, stimulating origin of new scientific and technical directions, and also indirect image supporting sphere of formation(education), science. Leaning on foreign experience, it is possible to say, that modern high-tech manufacture can be based only on processes of integration scientific, innovation and industrial enterprises of various types. The movement of scientific and technical progress occurs not by different enterprises, and their unions, groups, clusters and networks with horizontal, vertical and regional communications.

Текст научной статьи Кластерный потенциал региона - общие вопросы и понятия

Clusters potential of region – general questions and notions

Clusters of regional economy is a splendid basis for creation of the new forms of uniting knowledge, stimulating origin of new scientific and technical directions, and also indirect image supporting sphere of formation(education), science. Leaning on foreign experience, it is possible to say, that modern high-tech manufacture can be based only on processes of integration scientific, innovation and industrial enterprises of various types. The movement of scientific and technical progress occurs not by different enterprises, and their unions, groups, clusters and networks with horizontal, vertical and regional communications.

Развитие кластерных форм хозяйствования – это современный способ ведения бизнеса регионов страны, который, в свою очередь, можно определить как стратегию устойчивого развития экономики на долгосрочную перспективу. В последние годы заметна тенденция как создания, так и попыток создания кластерных хозяйств на территории страны и ее регионов. Большой прорыв и титанический труд в кластерном развитии проведен исследователями Иркутской области. Ими созданы кластеры по нескольким направлениям, среди которых присутствует и агропромышленный кластер.

Родоначальником кластерного подхода принято считать американского профессора Гарвардской школы бизнеса Майкла Портера, согласно которому «кластер или промышленная группа – это группа географически соседствующих взаимосвязанных компаний и связанных с ними организаций, действующих в определенной сфере и характеризующихся общностью деятельности и взаимодополняющих друг друга» [1]. Границы кластера не имеют определенного географического деления, они варьируются от региона, страны и до ряда соседствующих стран. Кластеры могут принимать разные формы в силу своей сложности и рода деятельности. Таким образом, в большинстве случаев, кластер включает в себя компании, производящие готовый продукт и компании, оказывающие сервисные услуги. При этом необходимо обозначить принципиальное отличие кластера от разного рода объединений сконцентрированных на одной территории: холдингов, территориально-промышленных комплексов, финансово-промышленных компаний и других. Например, доцент Академии народного хозяйства, партнер консалтинговой компании Bauman Innovation А. Праздничных, считает, что «кластер - это не холдинговая структура, которая объединяет компании в регионе. Кластер – это не ассоциация компаний. Кластер – это ни в коем случае не технопарк и не бизнес инкубатор, не промышленный парк и не ОЭЗ (особая экономическая зона). Нельзя сказать, что кластер – это бывший территориально-производственный комплекс или научно-производственное объединение…» [2].

В настоящее время в Республике Бурятия практически не существует ни одного конкурентоспособного кластера, притом, что кластерный потенциал региона велик. В регионе возможно создание и успешное функционирование кластеров сразу по нескольким направлениям, например, как туристическое, лесопромышленное и агропромышленное.

Созданию туристического кластера в регионе сопутствует один из самых важных и главных факторов – это уникальный природный ресурс – озеро Байкал.

Формированию лесопромышленного или лесного кластера способствует также богатый природный фактор и развитая инфраструктура. Всего в сфере заготовки леса, лесопилки, строительстве домов из бревен, обработки древесины, стройматериалов, мебели и ЦББК насчитывается более 300 образований разных организационно-правовых форм.

Республика Бурятия всегда являлась и является аграрным регионом. Образование сельскохозяйственного, а в частности мясного кластера, на территории республики имеет ряд благоприятных факторов:

-

- наличие сырьевой базы;

-

- наличие предприятий специализирующихся на производстве мяса и мясных продуктов;

-

- наличие специализированных образовательных учреждений;

-

- национально-культурные предпочтения мяса и мясной продукции;

-

- наличие большого количества пунктов питания мясной продукции и телевизионная рубрика «национальная кухня»;

-

- вспомогательные факторы.

На территории республики на 1 января 2007 г. зарегистрировано 2497 крестьянских (фермерских) хозяйств, владеющих 110,7 тыс. га земли. В среднем на одно хозяйство приходится 44 га. Рост производства мяса в крестьянских (фермерских) хозяйствах к уровню прошлого 2006 года составил – 13,6% (молока на – 1,1%). Ими было произведено – 1869 т мяса, или 1,9% общего объема (7900 т молока, или 7,8%) [3].

За годы рыночных преобразований личные подсобные хозяйства стали неотъемлемой частью многоукладной сельской экономики. Удельный вес хозяйств населения в валовом выпуске продукции возрос в Республике Бурятия с 36% в 1990 году до 84% в 2006 г. На 1 января 2007 г. в республике числилось 149,1 тыс. личных подсобных хозяйств (ЛПХ). В среднем на одно хозяйство по 0,6 га. Всего по республике зарегистрировано 71 предприятие в сфере мясной промышленности, из которых 58 по переработке мяса и 12 по забою скота, из них 35 в районах республики и 36 в г. Улан-Удэ. Число сельскохозяйственных организаций на конец 2006 г. составляло 63 организации из них 9 убыточных, что составило 14% от общего числа сельскохозяйственных организаций, в результате чего сумма убытка в расчете на одну убыточную организацию составила 546 тыс. р.

Животноводство всегда являлось ведущей отраслью сельского хозяйства Республики Бурятия, на него приходится основная часть (60%) всей валовой продукции аграрного сектора. Свыше 75% сельскохозяйственных угодий используется для удовлетворения нужд животноводства в кормах. Однако, общая ситуация в животноводстве по Республики Бурятия, как и в целом по регионам Сибири, нестабильна. Поголовье скота в хозяйствах всех категорий за 19992006 гг. сократилось в республике на 41,6%, а по Пригородной природно-экономической зоне – 51%. Причем эта проблема характерна, начиная с 1990-х годов, не только для Республики Бурятия и Сибири, но и в целом для страны.

Основными конкурентами на рынке животноводческой продукции являются Индия, Китай, США и др. Кроме того, для Республики Бурятия значимым конкурентом является Монголия. Причем, если по поголовью крупного рогатого скота Россия в 1990 г. находилась на 5-м месте после Индии (1 место), Бразилии (2 место), Китая (3 место) и США (4 место), и в 2000-е годы эти страны сохранили свои позиции, то Россия переместилась на 8-9 место, снизив поголовье скота более чем в 2 раза, уступив свои позиции Аргентине, Мексике и Австралии.

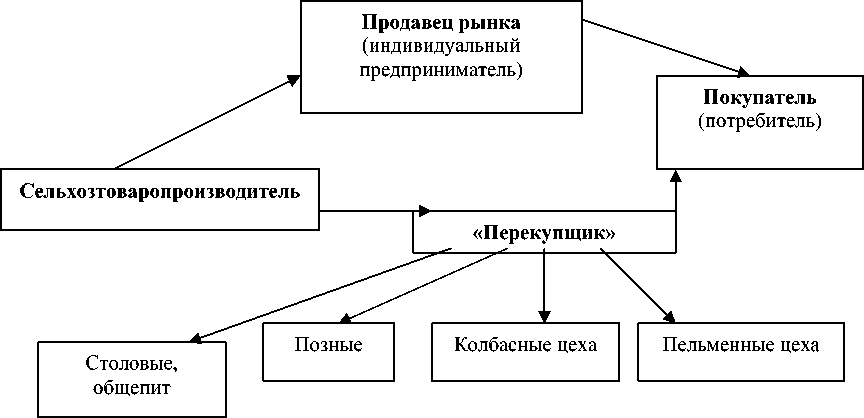

Пристальное внимание в исследованиях создания мясного кластера хотелось бы уделить интересам сельхозтоваропроизводителей региона. Это связано в первую очередь с тем, что, являясь ключом (основой) производственной цепочки сельхозтоваропроизводитель лишен максимальной прибыли (выгоды) в связи с активной деятельностью перекупщиков, самое главное отсутствием личных возможностей получить более высокую прибыль путем прямой поставки своего товара на рынок или до потребителя. Отсюда, более чем очевидно то, что рынок услуг имеет просветы, которые сшиты «белыми нитками» в виде «перекупщиков», где последние вне конкуренции. В условной структуре состава кластера, безусловно, сельхозтоваропроизводитель является ядром мясного кластера. При этом, в результате исследований можно сказать, что наиболее ярким звеном кластера является и «перекупщик». Приведем примерную схему структуры части кластера, где под призмой внимания оказывается «перекупщик».

Схема 1. Взаимосвязь «перекупщика» с другими участниками кластера

Из приведенной схемы видно, что «перекупщик» дословно «перехватывает» львиную долю прибыли от возможной выгоды сельхозтоваропроизводителя. Таким образом, «перекупщик» является неким «процентным перекрестком» между сельхозтоваропроизводителем и дальнейшей производственной цепочкой, и потребителем. Является ли этот механизм совершенным? Нет, но что касается долговечности, которая переросла в традиционную, выработанную схему движения мясной поставки единогласно – да. По результатам опросов продавцов и перекупщиков улан-удэнских продуктовых рынков можно сделать следующий вывод:

-

1) продавцы рынков не закупают сами товар (мясо) в селах, так как, считают это не выгодным делом, в связи с высокими расходами;

-

2) продавцы приобретают товар (мясо) у «перекупщиков» после чего, добавляют свой процент;

-

3) продавцы приобретают товар (мясо) у сельхозтоваропроизводителя, который самостоятельно доставил свою продукцию на рынок.

Почему же сельхозтоваропроизводитель не реализует свою продукцию далее, доставив ее до рынка? Это связано с тем, что места продаж заблаговременно заняты продавцами, которые «оплачивают аренду», другими словами арендуют их. Таким образом, рынок или покупатель (потребитель) для сельхозтоваропроизводителя недоступен. Отсюда следует, что максимальную прибыль, которую бы мог получить сельхозтоваропроизводитель, реализовав свою продукцию на рынке, получают «перекупщик» и «продавец рынка». Хотя ежегодно проводится сельскохозяйственная ярмарка, где сельхозтоваропроизводитель и реализует свою продукцию (мясо) в том числе и плановую за год. А также сельхозтоваропроизводитель пользуется услугами торгово-закупочных предприятий.

Говоря о возможностях сбыта, то потенциал заключается в 4 больших рынках: Центральный, Сагаан Морин, ТЦ «Заря», ТЦ «БМДК» и 4 малых расположенных на ПВЗ, Шишковке и в п. Восточный.

«Продавцы рынков» или индивидуальные предприниматели закупают товар (мясо) у «перекупщика» или сельхозтоваропроизводителя по ценам, которые зависят от категории (мяса) вида продукции и представленны в следующей таблице:

Таблица 1

Оптовая ( закупочная ) цена Продавца ( ИП ) на рынке

|

Вид продукции |

говядина |

конина |

свинина |

баранина |

|

1 категория |

115 |

90 |

150-160 |

150-160 |

|

2 категория |

105 |

80 |

- |

130-140 |

|

3 категория |

95 |

70 |

- |

- |

Реализуют же продукцию по следующим ценам:

Таблица 2

Цена продажи Продавца ( ИП ) на рынке

|

Вид продукции |

говядина |

конина |

свинина |

баранина |

|

1 категория |

170-180 |

140-150 |

170-220 |

220 |

|

2 категория |

130-140 |

110-120 |

- |

- |

|

3 категория |

100-110 |

90-100 |

- |

- |

|

Суповой набор |

45-50 |

30-35 |

- |

- |

По результатам опросов можно утверждать, что цена на мясо наиболее высокая утром, а после обеда цена начинает падать. Если рассматривать закупочные цены «перекупщика», то она, как правило, договорная в зависимости от вида закупа, который имеет два вида: живой вес и убойный вес. Минимальная закупочная цена мяса «перекупщика» у сельхозтоваропроизводителя за анализируемый период от 40 до 50 рублей соответственно. Говоря о ценах, как о главном факторе, от которого зависит благосостояние сельхозтоваропроизводителя, то он имеет свою сложившуюся закономерность на рынке региона, заключающуюся в сезонности, как например: февраль, март, апрель, половина мая – цена наиболее высокая, а с конца мая наблюдается тенденция спада, которая длится до июня и остается низкой до февраля.

Итак, невооруженным взглядом видно, что основная, назовем ее «чистая» прибыль приходится на долю «перекупщика». При том, что последний никак не зарегистрирован и не подвергается налогообложению. Всего на рынке г. Улан-Удэ по данным опроса около 12-15 бригад, которые состоят из 2-3 человек. Они имеют в наличии автомобиль и занимаются закупкой мяса на селе, перепродавая по более высокой цене. Закупая товар (мясо) «перекупщик» не придерживается и не имеет единого территориального маршрута, и определенного места закупа, передвигается с целью закупа «хаотично» в зависимости от «заказчика» (сельхозтоваропроизводителя). Поиск «заказчиков» происходит разными примитивными методами: от помощи знакомых, родственников, до опросов среди населения и случайностей. При этом, нужно отметить, что работа перекупщиков в настоящее время имеет много определенных рисков и достаточно опасна.