Ключевая ставка банка России достигла максимума с мая 2017 года

Автор: Перевышин Ю.Н., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (155), 2022 года.

Бесплатный доступ

Ключевая ставка ЦБ РФ 11 февраля была увеличена на 1 п.п. до 9,5% годовых. Это максимальное значение с мая 2017 г. Решение обусловлено продолжающимся ускорением инфляции вследствие активного расширения совокупного спроса, дефицита трудовых ресурсов, проинфляционной конъюнктуры на мировых рынках и высоких инфляционных ожиданий. Банк России не смягчил жесткость своего сигнала по сравнению с прошлым пресс-релизом, что указывает на высокую вероятность продолжения цикла ужесточения монетарной политики. По итогам января 2022 г. инфляция в годовом выражении достигла 8,7%, что является наибольшим значением с февраля 2016 г. Учитывая инерционность инфляции в ее годовом измерении, она будет находиться выше целевого ориентира в 4% на протяжении всего 2022 г. и вернется к цели не ранее середины 2023 г.

Короткий адрес: https://sciup.org/170191451

IDR: 170191451

Текст научной статьи Ключевая ставка банка России достигла максимума с мая 2017 года

Ключевая ставка ЦБ РФ 11 февраля была увеличена на 1 п.п. до 9,5% годовых. Это максимальное значение с мая 2017 г. Решение обусловлено продолжающимся ускорением инфляции вследствие активного расширения совокупного спроса, дефицита трудовых ресурсов, проинфляционной конъюнктуры на мировых рынках и высоких инфляционных ожиданий. Банк России не смягчил жесткость своего сигнала по сравнению с прошлым пресс-релизом, что указывает на высокую вероятность продолжения цикла ужесточения монетарной политики. По итогам января 2022 г. инфляция в годовом выражении достигла 8,7%, что является наибольшим значением с февраля 2016 г. Учитывая инерционность инфляции в ее годовом измерении, она будет находиться выше целевого ориентира в 4% на протяжении всего 2022 г. и вернется к цели не ранее середины 2023 г.

11 февраля 2022 г. по итогам заседания Совета директоров Банка России было принято решение о повышении ключевой ставки на 1 п.п. до 9,5% годовых, что является ее наибольшим значением с мая 2017 г. Это уже восьмое подряд повышение ключевой ставки, при этом суммарно в текущем цикле ужесточения монетарной политики ключевая ставка повышена уже на 525 б.п.

2(155) 2022

Принятое решение обусловлено продолжающимся ускорением инфляции вследствие активного расширения совокупного спроса, опережающего возможности наращивания предложения; дефицита трудовых ресурсов; проинфляционной конъюнктуры на мировых рынках и высоких инфляционных ожиданий. Банк России не изменил (по сравнению с прошлым пресс-релизом) сигнал о дальнейших намерениях в области денежно-кредитной политики, оставив его жестким.

Принимая во внимание сохраняющиеся проинфляционные риски и сигнал Банка России, можно утверждать, что цикл ужесточения монетарной политики продолжится, и по итогам заседания регулятора 18 марта 2022 г. ключевая ставка с высокой вероятностью достигнет двузначного уровня.

ЦБ РФ уже третий раз в течение последних 12 месяцев прибегает к столь значительному повышению ключевой ставки. Причиной этого является существенное повышение прогноза инфляционного показателя: средняя за 2022 г. инфляция увеличена на 1,6–1,7 п.п. (с 5,2–6,0% до 6,8–7,7%) по сравнению с октябрьским прогнозом, а среднее значение ключевой ставки – на 1,7–2,7 п.п. (с 7,3–8,3% до 9–11%). При этом если в 2020 г. реальная ставка монетарной политики (измеренная по фактической инфляции 1 ) составляла около 1,7% (средняя номинальная ставка равнялась 5,1% при средней за год инфляции на уровне 3,4%), то в 2021 г. реальная ставка процента монетарной политики из-за ускорившейся инфляции сложилась на уровне около -1% (средняя номинальная ставка равнялась 5,7% при средней за год инфляция 6,7%). По итогам января 2021 г. реальная ставка равнялась уже -0,2%, а в начале февраля (после заседания регулятора) стала положительной, увеличившись до 0,7%. В дальнейшем, по мере замедления инфляции, реальная ставка продолжит расти. Возвращение ставки в нейтральный диапазон планируется в 2024 г. Таким образом, в ближайшие 2 года можно ожидать сохранения жесткой денежно-кредитной политики, которая будет замедлять темп роста совокупного спроса.

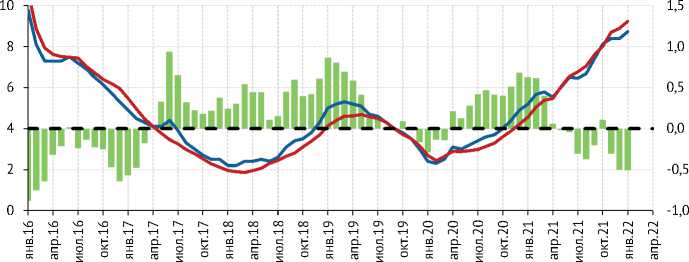

Осенью 2021 г. значительно повысился темп прироста денежной массы в национальном определении. Темп роста М2 по итогам 2021 г. составил 13% г/г и практически сравнялся с темпами роста этого показателя по итогам 2020 г. (13,5%) ( рис. 1 ). Причиной ускорения (по компонентам) стал рост срочных вкладов, в первую очередь населения, из-за повышения их привлекательности вследствие роста ставок. При этом темп роста агрегата М0 в декабре продолжал замедляться (до 5,4% г/г) с рекордных уровней второй половины 2020 г. В 2022 г. ожидается замедление роста денежной массы из-за повышения процентных ставок и введения макропруденциаль-ных мер, направленных на ограничение темпов роста кредитования.

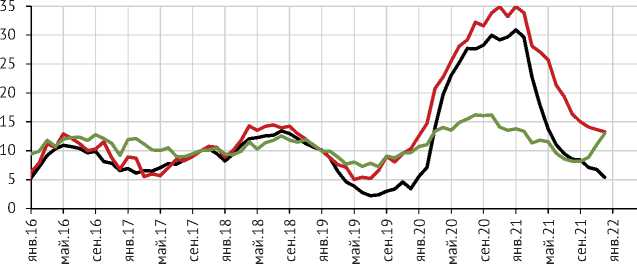

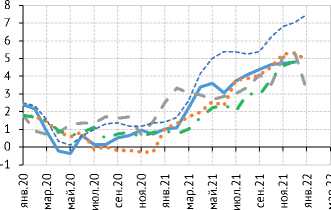

По итогам января 2022 г. инфляция в России за предыдущие 12 месяцев достигла 8,7% (5,2% г/г в 2020 г.), превысив целевой ориентир ЦБ РФ на 4,7 п.п., что стало наибольшим значением с февраля 2017 г. ( рис. 2 ). За январь текущего года потребительские цены выросли на 0,99% (0,67% в январе 2021 г.). С устранением сезонности потребительская инфляция в январе составила 0,71% м/м, или 8,9% в аннуализированном представлении 2 , ускорившись по сравнению с декабрем 2021 г. (0,60 и 7,4% соответственно) 3 .

Об устойчивом характере инфляционных процессов свидетельствует ускорившаяся по сравнению с декабрем базовая инфляция 4 (0,82% м/м в январе после 0,63% м/м в декабре). Годовая базовая инфляция в январе достигла 9,2% и находилась выше аналогичного показателя потребительской инфляции 3 месяца подряд, что свидетельствует о более медленном росте административно регулируемых цен и сезонных компонент ИПЦ по сравнению с другими компонентами индекса ( рис. 2 ).

2(155) 2022

Одним из факторов ускорения инфляции стал перенос произошедшего в ноябре 2021 г. – январе 2022 г. ослабления валютного курса рубля в цены

^^^^^е M0, % г/г ^^^^^е М1, % г/г М2, % г/г

Рис. 1. Динамика денежных агрегатов за предыдущие 12 месяцев Источник: Банк России.

^^ Разница между инфляцией и базовой инфляцией, п.п. (пр.шкала)

^^^^^^^^ Инфляция, % г/г

^^^^^^^™ Базовая инфляция, % г/г

4% в годовом выражении

2(155) 2022

Рис. 2. Динамика общей и базовой инфляции, % Источник: Росстат.

^^^^^^^™ Базовая инфляция, % м/м

4% в годовом выражении

^^^^^^^™ Изменение курса рубля к доллару, м/м % («+» ослабление рубля, «–» укрепление, пр. шкала)

Рис. 3. Базовая инфляция и динамика курса рубля к доллару, м/м %

Источник: Росстат, ЦБ РФ.

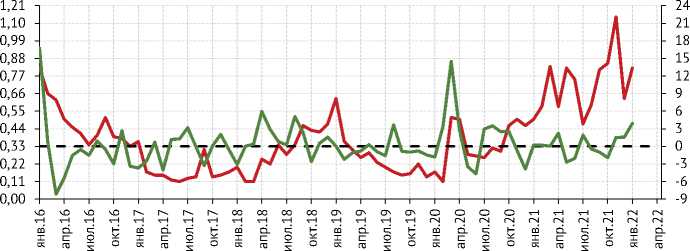

(за 3 месяца рубль к доллару обесценился на 7%) ( рис. 3 ). Этот фактор, несмотря на стабилизацию и укрепление рубля в конце января – начале февраля, продолжит оказывать проинфляционное влияние еще на протяжении 3–6 месяцев из-за лаговых эффектов переноса курса в цены.

Ключевым фактором ускорения инфляции в январе оставался быстро восстанавливавшийся в конце 2021 г. потребительский спрос. По данным Росстата 1 , оборот розничной торговли в IV квартале 2021 г. вырос на 4,3% г/г (в том числе в декабре на 5,3% г/г) и оказался на 2,5% выше, чем в IV квартале допандемийного 2019 г. (в том числе в декабре на 3,1%).

Все более существенным фактором повышенной инфляции становятся инфляционные ожидания населения, бизнеса и аналитиков. Несмотря на снижение в январе 2022 г. на 1,1 п.п. до 13,7% 2 , инфляционные ожидания населения на год вперед остаются на повышенном уровне, отклоняясь от диапазона 8–10%, в котором они находились в период низкой инфляции 2018–2019 гг. Согласно данным мониторинга Банка России 3 , ценовые ожидания предприятий на ближайшие 3 месяца в январе продолжили рост, достигнув наибольших значений с мая 2008 г., а средний ожидаемый предприятиями темп роста цен в ближайшие 3 месяца составил 5,8% в годовом выражении.

На стороне предложения проинфляционным фактором остается быстрое увеличение заработной платы, которая росла в ноябре двузначными темпами в номинальном выражении – 12,1% г/г (ускорение в реальном выражении до 3,4% г/г). Высокому темпу роста заработной платы способствует низкий уровень безработицы, который 4 месяца (с сентября 2021 г.) держится на минимальном уровне (4,3%). Дефицит рабочей силы будет способствовать дальнейшему росту заработных плат и инфляции издержек, а высокий потребительский спрос позволит производителям переносить растущие издержки в цены своей продукции. Помимо этого, инфляцию издержек разгоняет повышение закупочных цен промежуточной продукции из-за продолжающегося роста мировых цен на продовольствие (индекс цен ФАО в январе продолжил рост, увеличившись на 1,1% по сравнению с декабрем 2021 г.) и энергоресурсы (мировая цена нефти марки Urals в январе 2022 г. выросла на 18,5% по сравнению с декабрем 2021 г.).

2(155) 2022

Среди компонент потребительской инфляции наибольшее ускорение в январе произошло в группе услуг. В частности, в услугах зарубежного туризма, что объясняется, во-первых, техническими причинами – увеличением веса в потребительской корзине поездок на отдых в Турцию (с 0,2 до 0,4%) и включением с 2022 г. в потребительскую корзину поездок на отдых в Египет (вес 0,1%); во-вторых, ослаблением курса рубля в январе 2022 г. Ускорившийся рост цен по другим категориям связан с продолжающимся восстановлением объема платных услуг населению (по итогам IV квартала 2021 г. рост этого показателя составил 14% г/г и 2,1% к IV кварталу 2019 г.). По данным еженедельного мониторинга Росстата, потребительские цены за первые 4 дня февраля выросли на 0,17%, а, по оценкам Минэкономразвития России 4 , годовая инфляция ускорилась до 8,8%. Вероятнее всего пиковое значение годовой инфляции, с учетом эффектов базы начала 2021 г., будет

Бразилия

^^^^^^^* Мексика

^^^^^^w ЮАР

Чили Индонезия

Польша ^^^^^е Россия

^^^^^^^* Канада

Норвегия

США

Германия

Великобритания

Рис. 5. Инфляция за предыдущие 12 месяцев в развитых странах, %

Рис. 4. Инфляция за предыдущие

12 месяцев в развивающихся странах, %

Источник: МВФ.

Источник: МВФ.

пройдено в апреле 2022 г., а начиная с мая этот показатель начнет устойчиво снижаться.

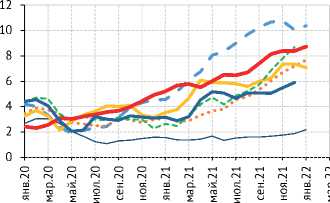

В январе продолжилось ускорение глобальной инфляции. В крупнейших развитых и развивающихся странах (за небольшим исключением) увеличились темпы роста потребительских цен ( рис. 4 и 5 ).

В частности, в США годовая инфляция по итогам января 2022 г. обновила 40-летний максимум и достигла 7,5% (базовая инфляция составила 6%). Замедление годовой инфляции в январе 2022 г. произошло в Германии (до 4,9% после 5,3% в декабре) и Мексике (до 7,1% в январе после 7,4% в декабре). Причины сохранения высокой глобальной инфляции остаются неизменными: рост цен на торгуемые товары вследствие повышения тарифов на контейнерные перевозки и увеличения времени доставки грузов; рост мировых цен на энергоносители; низкий урожай сельскохозяйственных культур в отдельных странах.

Принятые Банком России решения о повышении ключевой ставки, а также сигнал о ее дальнейшем увеличении на ближайших заседаниях будут способствовать снижению инфляции и инфляционных ожиданий. Тем не менее, учитывая инерционность годовой инфляции, ее устойчивое замедление ожидается не ранее лета 2022 г., при этом на протяжении всего 2022 г. инфляция будет находиться выше целевого ориентира в 4% и вернется к нему не ранее середины 2023 г.Ж

2(155) 2022