Ключевая ставка в Российской Федерации обновила исторический максимум, однако инфляция снижается медленно

Автор: Перевышин Ю.Н., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 6 (181), 2024 года.

Бесплатный доступ

25 октября Банк России повысил ключевую ставку сразу на 200 б.п. до 21%, что является максимальным значением с 2013 г., т.е. за весь период использования данного показателя. Сигнал относительно дальнейшей направленности монетарной политики остался жестким, что указывает на высокую вероятность еще одного повышения ставки на заседании 20 декабря. По итогам октября годовая инфляция замедлилась до 8,5%, но месячный рост цен с устранением сезонности в годовом выражении остался на сентябрьском уровне. Основной вклад в годовую и месячную инфляцию вносит удорожание продовольственных товаров. В 2025 г. по мере охлаждения спроса из-за жестких денежнокредитных условий инфляция будет замедляться и, по нашему прогнозу, к декабрю составит 5,5% г/г.

Короткий адрес: https://sciup.org/170206543

IDR: 170206543

Текст научной статьи Ключевая ставка в Российской Федерации обновила исторический максимум, однако инфляция снижается медленно

25 октября 2024 г. Совет директоров Банка России в третий раз подряд увеличил ключевую ставку сразу на 200 б.п. до 21,0% годовых, что стало максимальным уровнем с 2013 г., т.е. за весь период использования данного показателя. Большинство аналитиков ожидало, что ставка будет повышена до 20,0%1, однако решение регулятора оказалось более жестким. Сигнал ЦБ РФ о дальнейшей направленности монетарной политики также остался жестким, что при сохранении текущих трендов с высокой вероятностью приведет к повышению ставки до 22–23% на следующем заседании Совета директоров Банка России 20 декабря.

6(181) 2024

В обновленном прогнозе ЦБ РФ среднее значение ключевой ставки на 2025 г. повышено сразу на 350 б.п. по сравнению с июльской версией: Банк России ожидает ставку в следующем году в диапазоне 17–20%2. Прогноз средней инфляции на 2025 г. повышен на 1,5 п.п. до 6,1–6,8%. Таким образом, средняя реальная ставка процента в следующем году прогнозируется на уровне выше 10%. В своем пресс-релизе регулятор отметил, что годовая инфляция по итогам 2024 г. сложится в диапазоне 8,0–8,5%, а к уже стандартной причине повышенного инфляционного давления (превышение спроса над предложением) добавились увеличившиеся на

1,5 трлн руб. бюджетные расходы и связанное с этим расширение дефицита федерального бюджета в 2024 г.1 Банк России повысил прогноз инфляции на конец следующего года, которая останется выше цели в диапазоне 4,5–5,0%. Причиной этого стал повышенный инфляционный фон текущего года, с которым российская экономика войдет в следующий год, а также предлагаемая Правительством РФ индексация тарифов на коммунальные услуги в 2025 г. в размере 11,9%, повышение утилизационного сбора, рост тарифов на перевозки железнодорожным транспортом, превышающий цель по инфляции.

ЦБ РФ не изменил прогноз темпов роста российского ВВП в 2024–2027 гг., но незначительно изменил динамику компонент ВВП по расходам. В частности, в 2024 г. повышен темп прироста потребления домохозяйств на 0,5 п.п., до 4,5–5,5%, что согласуется с быстрым ростом оборота розничной торговли (+7,8% г/г за первые 9 месяцев 2024 г.) и платных услуг населению (+3,5% г/г за первые 9 месяцев 2024 г.). На 1,0 п.п., до 6,0–8,0%, понижен темп прироста валового накопления основного капитала (ВНОК) из-за более высокого уровня ставки и фактической динамики инвестиций в основной капитал (ВНОК по итогам II квартала увеличился на 7,2% г/г).

Банк России существенно повысил прогноз показателей монетарной сферы на 2024 г.: ожидаемые темпы прироста денежной массы и кредита экономике выросли на 4,0 п.п., требований банковской системы к организациям – на 6,0 п.п. Причиной пересмотра стал сохраняющийся быстрый рост кредитования, который является основным фактором расширения широкой денежной массы. Ускоренное увеличение предложения денег в российской экономике остается важным фактором повышенного инфляционного давления.

Инфляция за 12 предшествующих месяцев по итогам октября составила 8,5% ( рис. 1 ), что на 0,1 п.п. ниже уровня сентября и на 0,6 п.п. ниже пикового значения июля. По-прежнему наибольший вклад в годовую инфляцию вносит удорожание продовольственных товаров (что согласуется с их наибольшим весом в потребительской корзине). Однако вклад услуг в годовую инфляцию растет и сопоставим с вкладом продовольствия (3,1 п.п. внесли услуги, 3,4 п.п. – продовольственные товары).

12,6

10 гПГ|

IliL 6,7 8,5

6(181) 2024

-2

о

^н Продовольственные товары

M Непродовольственные товары

■i Услуги —•—Общая инфляция

Рис. 1. Вклад компонент в годовую инфляцию, п.п.

Источник: Росстат.

1 URL:

-2

1. Ключевая ставка в РФ обновила исторический максимум

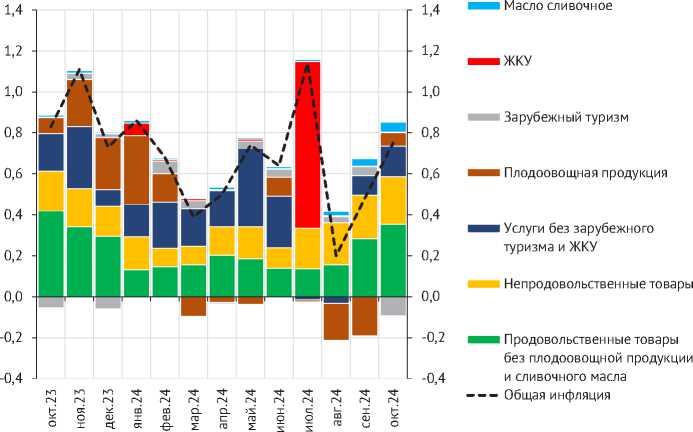

За октябрь уровень потребительских цен увеличился на 0,75% м/м. Основной вклад в октябрьскую инфляцию внес рост цен на продовольственные товары (0,47 п.п.), причем в октябре сезонно начала дорожать плодоовощная продукция, что увеличило октябрьскую инфляцию на 0,07 п.п. Все более значимый вклад в инфляцию вносит рост цен на сливочное масло: доля этой компоненты в потребительской корзине составляет всего 0,73%, однако рост цен в октябре на 6,6% привел к тому, что вклад сливочного масла в октябрьскую инфляцию составил 0,05 п.п., а вклад в годовую инфляцию по итогам октября достиг 0,2 п.п. За последние 12 месяцев сливочное масло подорожало на 29,7%, что объясняется увеличением себестоимости производства и ростом потребления. К концу октября, по данным Минсельхоза России, цены в оптовом сегменте начали снижаться1. Однако данные за первые 2 недели ноября указывают на то, что в розничном сегменте сливочное масло продолжало дорожать (+2,1% к концу октября).

Удорожание непродовольственных товаров уже 4 месяца подряд добавляет в месячную инфляцию около 0,2 п.п. В октябре вклад услуг в инфляцию составил всего 0,06 п.п., но это практически полностью объясняется снижением цен на услуги зарубежного туризма (на 11,9%), что уменьшило месячную инфляцию на 0,09 п.п. ( рис. 2 ).

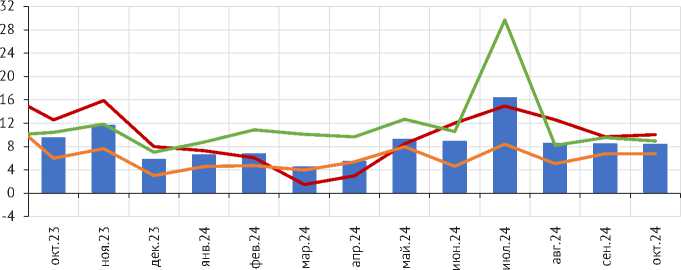

С поправкой на сезонность в годовом выражении (с.к.г.) потребительская инфляция в октябре составила 8,6% с.к.г. ( рис. 3 ), что совпадает с уровнем сентября и близко к значениям августа (8,8% с.к.г.). Таким образом, в последние 3 месяца не происходит ни ускорения, ни замедления текущей инфляции: темп роста потребительских цен остается несколько выше 8,5%. Компоненты сезонно сглаженной инфляции в октябре росли примерно тем же темпом, что и в сентябре: повысился рост цен на продовольствие, снизился на услуги, а динамика цен непродовольственных товаров не изменилась.

6(181) 2024

Рис. 2. Вклад отдельных компонент в месячную инфляцию, п.п.

Источник: Росстат, расчеты авторов.

1 URL:

6(181) 2024

■■I Общая инфляция

^^^вПродовольственные товары

^^^^^вНепродовольственные товары

^^^^^вУслуги

Рис. 3. Динамика общей инфляции и ее основных компонент, % с.к.г.

Источник: Банк России.

—Фактический ВВП, трлн руб.

Рис. 4. Оценка разрыва выпуска в России Источник: Росстат, оценки авторов.

Оперативные данные за первые 11 дней ноября указывают на сохранение повышенного ценового давления (инфляция в первой половине ноября близка к той, что наблюдалась в аналогичный период прошлого года): по оценке Министерства экономического развития РФ, к 11 ноября годовая инфляция составила 8,56%1.

Ключевым фактором повышенного инфляционного давления по-прежнему остается превышение совокупного спроса над совокупным предложением, т.е. положительный разрыв выпуска. Рост реального ВВП по итогам III квартала 2024 г. на 3,1% г/г (с устранением сезонности и в пересчете на годовые темпы роста ВВП в III квартале вырос на 2,6%), по нашим оценкам, привел к увеличению разрыва выпуска на 0,1 п.п. до (1,4%), что стало одной из причин стабильно высокого инфляционного фона в летние и осенние месяцы 2024 г. ( рис. 4 ).

Фактическая инфляция в сентябре-октябре сложилась выше нашего прошлого прогноза. С учетом этого к концу декабря 2024 г. мы ожидаем инфляцию вблизи текущего уровня 8,4–8,5%. В 2025 г. будет происходить постепенное охлаждение потребительского и инвестиционного спроса вследствие жестких денежно-кредитных условий, что может привести к замедлению годовой инфляции до 5,5% г/г к декабрю 2025 г.Ж