Ключевые аспекты планирования стоимостных результатов деятельности предприятия

Автор: Данилов И.А., Кирюхин Е.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

Статья посвящена вопросам организации планирования стоимостных результатов деятельности предприятия. Раскрываются факторы, определяющие необходимость планирования стоимостными результатами организаций (предприятий), формируется оценка отечественного понимания и практической реализации основных компонент управления стоимостными результатами предприятия.

Стоимостной результат, методы планирования стоимостных результатов, порядок управления стоимостными результатами деятельности предприятия

Короткий адрес: https://sciup.org/140236470

IDR: 140236470

The nature and content of the concept of "value-result"

The article is devoted to the evolution of the content of the definition of "result" and its variety as the value result of the enterprise. The essence of the existing interpretations is revealed and the working hypothesis of the main problem areas of domestic understanding and practical implementation of the main components of the enterprise value results is formed.

Текст научной статьи Ключевые аспекты планирования стоимостных результатов деятельности предприятия

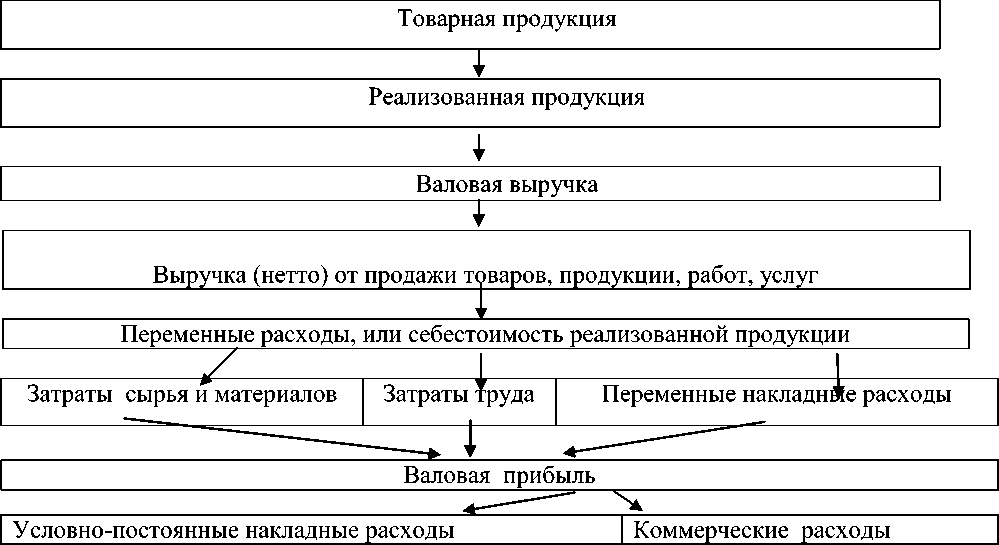

Процесс планирования применительно к стоимостным результатам правомерно охарактеризовать как функцию управления, применяемую методически одинаково к различным показателям, представленным на

рисунке 1.

Рисунок 1 – Схема основных элементов планирования стоимостных результатов

Учитывая, что основным результирующим стоимостным ориентиром служит выручка от реализации правомерно отметить, что основой планирования являются методы ее определения.

В отечественной практике применяются два метода определения момента реализации: по отгрузке – метод начислений; по оплате – кассовый (табл. 1).

Таблица 1 – Методы определения суммы выручки от реализации

|

№ |

Название метода |

Характеристика |

|

1 |

Метод начислений (по отгрузке) |

– Все организации, кроме малых, должны применять метод начислений и учитывать выручку от реализации продукции по факту отгрузки продукции, товаров, выполнения работ, оказания услуг. – Выручкой считается и поэтапная оплата выполненных работ с длительным производственным циклом по мере готовности этапов в отраслях строительства, научно– исследовательские и опытно–конструкторские работы. – Если организация признает выручку от реализации по факту отгрузки продукции, товаров, выполнения работ, оказания услуг, то обязательства по уплате налогов возникают независимо от факта получения денег от покупателей (дебиторов). В таких случаях организация имеет право на создание резерва по сомнительным долгам, который создается из прибыли до налогообложения. Сомнительным долгом считается дебиторская задолженность, не обеспеченная гарантиями, срок погашения которой истек. |

|

2 |

Кассовый метод (по оплате) |

– Малые предприятия могут отражать в учете выручку от реализации по мере ее оплаты. К таким относятся организации, у которых на дату определения дохода (осуществления расхода), в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила 1 млн. руб. за каждый квартал. – Метод означает, что моментом возникновения доходов признается фактическое поступление средств на расчетный счет поставщика. |

Выбор метода признания выручки от реализации имеет большое значение для оценки финансового состояния организации (предприятия). При выборе метода начислений организация (предприятие) должно учитывать необходимость иметь оборотные средства для уплаты начисленных налогов еще до того, как будут получены денежные средства от покупателей. Кассовый метод снимает эту проблему, но не позволяет создавать резерв по сомнительным долгам.

Размер выручки от реализации, равный совокупным затратам, называется критическим объемом реализации. Если организация (предприятие) будет получать выручку меньше критического объема, то это приведет к получению убытка, получение выручки в размере большем критического объема реализации принесет предприятию прибыль.

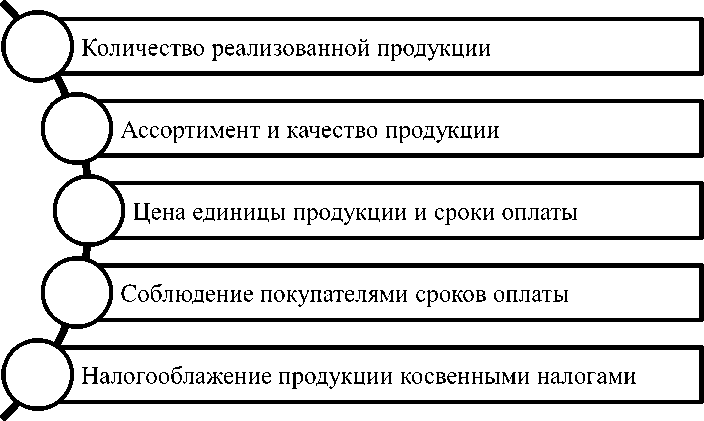

В наиболее применимом варианте - на величину выручки от реализации влияет ряд факторов (рис. 2):

Рисунок 2 - Факторы, влияющие на величину выручки от реализации

С учетом сущности стоимостных результатов, а также характеристик и необходимости планирования, предлагается в качестве возможной методической базы использовать способы, представленные в таблице 2.

Таблица 2 – Методы определения суммы выручки от реализации

|

Название № метода |

Характеристика |

|

1 Кассовый метод (по оплате) |

– Малые предприятия могут отражать в учете выручку от реализации по мере ее оплаты. К таким относятся организации, у которых на дату определения дохода (осуществления расхода), в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила 1 млн. руб. за каждый квартал. – Метод означает, что моментом возникновения доходов признается фактическое поступление средств на расчетный счет поставщика. |

|

2 Метод начислений (по отгрузке) |

– Все организации, кроме малых, должны применять метод начислений и учитывать выручку от реализации продукции по факту отгрузки продукции, товаров, выполнения работ, оказания услуг. – Выручкой считается и поэтапная оплата выполненных работ с длительным производственным циклом по мере готовности этапов в отраслях строительства, научно–исследовательские и опытно– конструкторские работы. – Если организация признает выручку от реализации по факту отгрузки продукции, товаров, выполнения работ, оказания услуг, то обязательства по уплате налогов возникают независимо от факта получения денег от покупателей (дебиторов). В таких случаях организация имеет право на создание резерва по сомнительным долгам, который создается из прибыли до налогообложения. Сомнительным долгом считается дебиторская задолженность, не обеспеченная гарантиями, срок погашения которой истек. |

Следовательно, в настоящее время стоимостные результаты планируются недостаточно эффективно и этому препятствует как теоретическая неподготовленность предприятий к определению основных объектов и методов планирования, так и практическое отсутствие примеров результативной организации и автоматизации этой группы показателей.

Список литературы Ключевые аспекты планирования стоимостных результатов деятельности предприятия

- Толкачева, Н.А. Финансовый менеджмент /Н.А. Толкачева, Т.И. Мельникова. -М.: Директ-Медиа, 2014. -228 с.

- Козлов, В.В. Планирование результатов деятельности предприятия /В.В. Ковалева. -Москва: ЭКСМО, 2016. -212с.

- Калинина, А.П. Финансовый менеджмент /А.П. Калинина. -М.: Дашков и К, 2014. -484 с.

- Камышанов, П.М. Современный экономический словарь /П.М. Камышанов -Москва: ИНФРА -М, 2012. -496с.