Ключевые факторы формирования налога на прибыль в региональные бюджеты от российских корпораций черной металлургии

Автор: Печенская-Полищук Мария Александровна, Малышев Михаил Константинович

Журнал: Регионология @regionsar

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 1 (114) т.29, 2021 года.

Бесплатный доступ

Введение. Процессы бюджетной дестабилизации в России, особенно на региональном уровне, приобрели затяжной характер, что требует поиска направлений их преодоления. Немалая доля бюджетных проблем регионов заключается в изъянах налоговой политики, в частности того компонента, который относится к налогообложению прибыли крупных компаний. Цель статьи - по результатам проведенного исследования выявить факторы, влияющие на объем налога на прибыль в региональные бюджеты от российских корпораций черной металлургии. Материалы и методы. Проанализированы данные Федеральной налоговой службы по Вологодской, Челябинской и Липецкой областям, отчет о финансовых и производственных результатах и годовые отчеты металлургических корпораций ПАО «Северсталь», ПАО «ММК» и ПАО «НЛМК», данные Росстата. Применен горизонтальный (динамический) анализ, позволяющий отследить изменения показателей, а также вертикальный (весовой) анализ, раскрывающий роль каждого показателя финансовых результатов. С помощью контент-анализа выявлены причинно-следственные связи изменений в динамке и структуре показателей. Результаты исследования. В ходе исследования выявлено несовершенство нормативно-правовых инструментов, действующих в России в отношении крупных налогоплательщиков. В первую очередь это коснулось процесса формирования размера налога на прибыль, на который негативным образом повлияли особенности дивидендной политики предприятий, объемы коммерческих и управленческих расходов. Ослабление курса национальной валюты положительно повлияло на выручку, полученную от экспортных операций, что привело к двукратному росту общей рублевой выручки всех исследуемых предприятий в среднем, но не соответствующему увеличению налога на прибыль в бюджетную систему. Обсуждение и заключение. Выявленные факторы позволят в дальнейшем обосновать меры повышения эффективности государственной налоговой политики в отношении крупного бизнеса, что необходимо для мобилизации поступлений налога на прибыль в бюджетную систему страны и развития ее территорий. Результаты данного исследования могут быть полезны для органов государственной власти, принимающих решения в области взаимодействия с субъектами хозяйствования.

Крупный бизнес, финансовый результат, черная металлургия, региональная экономика, налог на прибыль, бюджетная система, финансы корпораций

Короткий адрес: https://sciup.org/147222870

IDR: 147222870 | УДК: 336.226.1:66 | DOI: 10.15507/2413-1407.114.029.202101.010-036

Key factors affecting the corporate tax levied from Russian ferrous metallurgy corporations to regional budgets

Introduction. The processes of budgetary destabilization in Russia, especially at the regional level, have become protracted, which means that ways to overcome them should be devised. A considerable part of the budgetary problems of the regions is associated with the shortcomings of the tax policies, in particular, with the component related to the taxation of profits of large companies. The purpose of the article is to reveal the factors influencing the volume of corporate tax revenues to regional budgets from Russian ferrous metallurgy corporations, on the basis of the results of the study conducted. Materials and Methods. Data from the Federal Tax Service in the Vologda, Chelyabinsk and Lipetsk Regions and from the Federal State Statistics Service were analyzed, as well as the reports on the financial and production performance and annual reports of such metallurgical corporations as Severstal, MMK, and NLMK. Both the horizontal (dynamic) analysis, showing changes in indicators, and the vertical (weight) analysis, revealing the role of each indicator of financial performance, was performed. Content analysis made it possible to identify the cause-and-effect relationships of changes in the dynamics and structure of indicators. Results. The study has revealed the imperfection of the regulatory and legal instruments currently in force in Russia in relation to large taxpayers. First of all, this concerns the amount of the corporate tax, which was negatively influenced by the peculiarities of the dividend policies of enterprises and the volumes of commercial and administrative expenses. The depreciation of the national currency had a positive impact on the export proceeds, which led to a twofold increase in the total ruble gains of all enterprises under study on average, but not to a corresponding increase in the amount of the corporate tax revenues to the budget. Discussion and Conclusion. Taking into account the identified factors will make it possible to further substantiate measures to increase the efficiency of state’s taxation policies in relation to large business, which is necessary to mobilize corporate tax revenues to the country's budget system and to develop its territories. The results of this study will be useful for public authorities responsible for making decisions in the field of interaction with business entities.

Текст научной статьи Ключевые факторы формирования налога на прибыль в региональные бюджеты от российских корпораций черной металлургии

Funding . The article was done in pursuance of the state task for the Vologda Research Center of the Russian Academy of Sciences as part of the research work No. 0168-2019-0005 “Research on Factors and Methods of Sustainable Development of Territorial Systems in Changing Geopolitical and Geoeconomic Circumstances”.

The authors declare that there is no conflict of interest.

Введение. Устойчивое развитие территорий напрямую зависит от результатов деятельности хозяйствующих предприятий. Крупный бизнес в существенной степени формирует налоговые доходы региональных бюджетов. Так, удельный вес налога на прибыль металлургических комбинатов Вологодской (ПАО «Северсталь»), Челябинской (ПАО «ММК») и Липецкой областей (ПАО «НЛМК») в общих поступлениях налога на прибыль варьировался в 2012–2019 гг. от 24,4 до 60,1 %. Согласно данным Федеральной налоговой службы за 2019 г., доля поступлений налога на прибыль от металлургических корпораций в Вологодскую и Липецкую области превысила 50 % совокупных поступлений по данному налогу, в Челябинскую область – порядка 30 %.

Период с 2012 по 2019 г. характеризовался двукратным наращиванием объемов выручки исследуемых металлургических комбинатов. Также с 2012 г. данные предприятия объединились в консолидированные группы налогоплательщиков. С одной стороны, такое усиление вертикальной интеграции способствовало увеличению объема валовой прибыли за счет удешевления себестоимости производимой продукции, с другой – позволило на законных основаниях снизить налогооблагаемую базу за счет переноса убытков неприбыльных компаний в общий финансовый результат.

Цель статьи – на основе проведенного исследования обозначить факторы, влияющие на объем поступлений налога на прибыль в региональные бюджеты от российских корпораций черной металлургии, а также разработать рекомендации по их максимизации.

Объект исследования – российские корпорации черной металлургии, базирующиеся на территории Вологодской (ПАО «Северсталь»), Челябинской (ПАО «ММК») и Липецкой областей (ПАО «НЛМК»).

Обзор литературы. Детальными исследованиями особенностей формирования финансового результата предприятий и его влияния на бюджетную систему как региона, так и страны в целом занимались исследователи Вологодского научного центра РАН1 [1–3]. Так, например, В. А. Ильин и А. И. Поварова рассматривали вопросы роли крупных металлургических корпораций в формировании бюджетных доходов. Авторами проведен подробный анализ производственно-финансовой деятельности российских корпораций черной металлургии до 2016 г., выявлены причины негативного влияния на объем налоговых поступлений консолидированных бюджетов регионов, а также обоснованы мероприятия максимизации их объема2 [3]. В другой своей работе ученые подтвердили выдвинутую ими гипотезу о низкой эффективности введения института консолидированного налогообложения в России [2]. Исследование основных тенденций и проблем социально-экономического развития в металлургических регионах, проведенное А. И. Поваровой, показало, что деятельность глобальных корпораций черной металлургии сложно контролируема для региональных органов власти [3].

Важно сказать, что неэффективность консолидированной группы налогоплательщиков как налогового института отмечали многие отечественные авторы (Д. А. Бабенко, И. В. Глазунова, А. Б. Золотарева, Н. И. Малис и др.). Так, З. М. Завьялова и И. Н. Выголова, опираясь на теорию статического и динамического баланса, проводят анализ формирования финансовых результатов деятельности [4]. Н. А. Соловьева считает, что на налог на прибыль оказывают неоднозначное влияние общий рост уровня цен, динамика промышленного производства, динамика внешней торговли, курс рубля3.

Д. А. Ендовицкий рассматривал особенности формирования показателей прибыли организации. Автором был применен и описан факторный анализ

<х^ РЕГИОНОЛОГИЯ . Том 29, № 1, 2021 У^У - методом цепных постановок [5]. М. А. Баташаева и Э. А. Баташева изучали проблемы формирования финансового результата. Они отметили три группы факторов, влияющих на его величину, среди которых производственные, финансовые и коммерческие. В качестве основных проблем формирования выделено уменьшение объема выпуска продукции и соответственно выручки, а также опережающие темпы роста заработной платы в сравнении с темпами роста производительности труда4.

-

А. Н. Белогорская, Е. В. Сорокина, Н. А. Тетерина проводили оценку факторов, влияющих на налоговые поступления в бюджет Чувашской Республики. В статье авторами был применен корреляционный анализ социально-экономических показателей региона, систематизированы сами факторы, к которым относятся: экономические, правовые, социальные и факторы налогового администрирования [6].

О. Н. Савина исследовала формирование доходов бюджетов Российской Федерации в условиях моратория на повышение налоговой нагрузки. Автор считает, что меры, связанные с введением новых налогов, повышением ставок, отменой налоговых льгот, недопустимы и невозможны в современных экономических условиях, поэтому необходимо разрабатывать такие механизмы, которые позволили бы без увеличения налоговой нагрузки влиять на налоговые доходы бюджетов [7]. По мнению Т. Н. Ясменко, важно различать категорию «расходы» от категории «затрат»; переоценка активов не влияет на экономическую выгоду ни в сторону увеличения, ни в сторону снижения [8].

И. А. Ускова и О. В. Туриевская в своем исследовании при помощи корреляционно-регрессионного анализа определили степень зависимости факторов на налог на прибыль. Авторами доказано, что наименьшее влияние на объем налога на прибыль оказывают налоговые льготы, а наибольшее – налогооблагаемая база [9].

По мнению И. Ю. Никоновой, финансовый результат может зависеть от субъективных оценок бухгалтера, его знаний и компетенций. Грамотная и эффективная учетная политика на предприятии позволит успешно управлять рисками и финансовой устойчивостью и ликвидностью, что благоприятно повлияет на функционирование компании в долгосрочной перспективе [10].

-

В. В. Фадеева, О. О. Сернова, А. Х. Курманова, Е. С. Черкасова в своих публикациях изучали особенности отечественного и зарубежного опыта формирования финансовой отчетности по стандартам РСБУ и МСФО [11–13]. В исследовании М. М. Забаковой проведен анализ факторов, влияющих на объем прибыли. Помимо основных показателей, зависящих от самой организации, автор выделяет прочие факторы ‒ степень социально-экономиче-

- ского развития общества, в котором функционирует предприятие (доходы, уровень бедности, безработицы, образования), транспортные условия и ин-фраструктура5.

В зарубежной литературе многие ученые в своих работах также анализируют факторы, влияющие на налоговые поступления. Так, Дж. Криди и Н. Джеммелл в своей публикации исследовали асимметрию корпоративного налога и эффективные налоговые ставки. Авторами был проведен анализ различных величин ставок и сделан вывод о том, что высокие налоговые ставки налогообложения негативней влияют на объем налога на прибыль, чем низкие [14]. Дж. Парк и Я. Ли пришли к выводу, что повышение корпоративного налога приводит к росту кредиторской задолженности корпораций, поскольку рост налоговых обязательств увеличивает себестоимость [15]. Ф. Реито и С. Спагано изучали преимущества налогообложения совместной деятельности налогоплательщиков. Авторы пришли к выводу о том, что объединение нескольких индивидуальных предпринимателей в одну группу с целью создания единой налоговой базы снизило налоговую нагрузку на отдельно взятого предпринимателя и привело к росту налоговых поступлений благодаря «обелению» экономики. Данная практика схожа с введенным в России с 2012 г. механизмом консолидированного налогообложения, однако функционирует и для физических лиц [16]. А. Дж. Ауэрбах рассматривал поступления налога на прибыль от нефинансовых корпораций в разные временные периоды в США. Автор делает вывод о том, что стабильность налоговых поступлений в 1980-х гг. в США после падения 1960–1770-х гг. повлекла за собой снижение ВВП из-за увеличенной налоговой нагрузки, а дальнейший рост ставки и вовсе привел к снижению поступлений вследствие развития теневого бизнеса [17].

Э. Дж. Бартельсман и Р. М. Битсма проводили свое исследование среди стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР). Ученые определили, что повышение налоговой ставки на доходы корпораций не приводит к росту налоговых доходов, а, напротив, способствует уклонению компаний от налогов с помощью трансфертного ценообразования, когда компания покупает сама у себя продукцию по более низкой цене, для того чтобы снизить налогооблагаемую базу [18]. М. Овереш и Й. Ринке в своей статье оценивают последствия от снижения ставок корпоративного налога на примере европейских стран. Авторы отслеживали данный показатель в динамике с 1983 по 2006 г. на примере 32 стран. Они выяснили, что низкие ставки по налогу привлекают бизнес и способствуют развитию конкуренции за счет большого количества участников на рынке. Кроме того, комфортная для многих компаний налоговая нагрузка позволяет вести бизнес в открытую и не скрывать свои доходы [19].

<х^ РЕГИОНОЛОГИЯ . Том 29, № 1, 2021 У^У -

Проведенный обзор отечественных и зарубежных источников подтверждает сложность и многоаспектность исследуемой проблематики. Единой методологии эффективного взаимодействия органов власти и крупного бизнеса до сих пор не выработано, что актуализирует необходимость дальнейших исследований.

Материалы и методы. Статья продолжает цикл исследований Вологодского научного центра РАН в области проблем эффективности государственного управления в отношении российских корпораций черной металлургии [1–3]. При подготовке статьи применялись методы вертикального (весового) и горизонтального (динамического) анализа финансовых и производственных результатов комбинатов. С помощью контент-анализа удалось обосновать причины тех или иных изменений в динамике показателей финансовых результатов, а также изменения доли показателей в структуре (себестоимости в выручке, коммерческих и управленческих расходов в валовой прибыли, текущего налога на прибыль в налогооблагаемой прибыли).

Информационной базой исследования послужили научные труды отечественных авторов по поводу формирования финансовых результатов, а также особенностей и факторов, влияющих на них.

Анализ производственных показателей был проведен на основе официальных данных операционных отчетов металлургических корпораций ПАО «Северсталь» (Вологодская область), ПАО «ММК» (Челябинская область) и ПАО «НЛМК» (Липецкая область). Анализ финансовых показателей осуществлялся на основе российского стандарта бухгалтерского учета (РСБУ): отчета о финансовых результатах, бухгалтерского баланса и отчета о движении капитала, и международного стандарта финансовой отчетности (МСФО) – отчет о прибылях и убытках.

Данные по доходам бюджетов областей рассчитаны по отчетам Федерального казначейства Российской Федерации.

Результаты исследования. Логика исследования выстроена таким образом, что факторы последовательно выявляются исходя из этапов формирования финансовых результатов предприятий: от выручки до налога на прибыль в бюджетную систему.

Одним из главных факторов, влияющих на величину поступлений налога на прибыль от предприятий в бюджетную систему страны, является масштаб бизнеса. Все без исключения исследуемые корпорации черной металлургии ‒ представители крупного бизнеса с существенными объемами выручки.

Из таблицы 1 видно, что выручка металлургических компаний многократно больше доходов бюджетов регионов базирования: в Вологодской области – в 4,5 раза, в Челябинской области – в 2,0 раза, в Липецкой области – в 5,6 раза, а это значит, что потенциал предприятий к формированию доходов бюджета регионов высок.

Т а б л и ц а 1. Сравнение объемов выручки металлургических комбинатов с доходами бюджетов регионов их базирования с 2012 по 2019 г., в млрд руб.6

T a b l e 1. Comparison of the gains of metallurgical plants with the budget revenues of their home regions from 2012 to 2019, billion rubles

|

Наименование показателя / Indicator |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

В среднем за 2012– 2019 гг. / On average, 2012–2019 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Вологодская область / Vologda Region |

|||||||||

|

Выручка ПАО «Северсталь»7 / Gains of PJSC Severstal |

223,6 |

212,9 |

233,6 |

278,6 |

305,3 |

359,5 |

432,8 |

457,6 |

313,0 |

|

Доходы бюджета8 / Budget revenues |

54,6 |

53,0 |

56,4 |

58,0 |

67,2 |

72,1 |

89,5 |

105,3 |

69,5 |

|

Выручка к доходам бюджета, раз / Gains to budget revenues, times |

4,1 4,0 4,1 4,8 Челябинская область / |

4,5 5,0 4,8 Chelyabinsk Region |

4,3 |

4,5 |

|||||

|

Выручка ПАО «ММК»9 / Gains of PJSC MMK |

243,1 |

224,6 |

266,5 |

314,1 |

339,1 |

392,8 |

458,2 |

434,9 |

334,2 |

|

Доходы бюджета / Budget revenues |

130,4 |

132,1 |

142,5 |

153,5 |

163,0 |

178,0 |

206,3 |

215,3 |

165,1 |

|

Выручка к доходам бюджета, раз / Gains to budget revenues, times |

1,9 |

1,7 |

1,9 |

2,0 |

2,1 |

2,2 |

2,2 |

2,0 |

2,0 |

6 Рассчитано авторами по данным отчетности о финансовых результатах ПАО «Северсталь», ПАО «НЛМК», ПАО «ММК»; отчетности Федерального казначейства Российской Федерации.

7 Финансовые результаты ПАО «Северсталь» [Электронный ресурс]. URL: https://www. (дата обращения: 25.06.2020).

8 Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов [Электронный ресурс] / Федеральное казначейство России. URL: https://roskazna. ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/ (дата обращения: 25.06.2020).

9 Финансовые результаты ПАО «ММК» [Электронный ресурс]. URL: investor/financial_statements/ (дата обращения: 25.06.2020).

Окончание табл. 1 / End of table 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Липецкая область / Lipetsk Region |

|||||||||

|

Выручка ПАО «НЛМК»10 / Gains of PJSC NLMK |

240,1 |

225,5 |

262,7 |

318,6 |

335,2 |

411,8 |

493,8 |

421,8 |

338,7 |

|

Доходы бюджета / Budget revenues |

44,3 |

46,2 |

54,2 |

58,6 |

61,7 |

65,1 |

75,3 |

75,9 |

60,2 |

|

Выручка к доходам бюджета, раз / Gains to budget revenues, times |

5,4 |

4,9 |

4,8 |

5,4 |

5,4 |

6,3 |

6,6 |

5,6 |

5,6 |

Несмотря на схожесть показателей производственной и финансовой деятельности (объем производства и выручки) исследуемых корпораций черной металлургии, регионы, в которых они функционируют, различаются по своим подушевым бюджетным доходам (табл. 2). Так, например, средние доходы бюджета Челябинской области с 2012 по 2019 г. в 2,4 раза больше доходов Вологодской области и в 2,7 раза – Липецкой области. Причиной такой разницы является высокая степень развития промышленности Челябинской области11. Численность населения Челябинской области практически трехкратно превышает численность Липецкой и Вологодской областей, однако доходы бюджета на душу населения Челябинской области в среднем на 5–10 тыс. руб. меньше12.

Важно отметить, что величина самой выручки напрямую зависит от объема производственной продукции (табл. 3). Как видно из таблицы, выплавка стали с 2012 по 2019 г. у ПАО «Северсталь» выросла на 12,1 %, у ПАО «ММК» – на 1,8 %, у ПАО «НЛМК» – на 5,3 %. Безусловно, увеличение объема выпускаемой продукции сказывается на величине получаемой выручки, однако если рассматривать ее динамику, то можно сделать вывод, что рост выручки опережал рост производства продукции. Это объясняется тем, что часть продукции комбинатов идет на экспорт (в среднем от 25 до 33 % в 2019 г.) и падение курса национальной валюты положительно влияет на величину рублевой выручки.

Т а б л и ц а 2. Динамика подушевых доходов консолидированных бюджетов регионов базирования крупных металлургических корпораций, тыс. руб.13

T a b l e 2. Dynamics of per capita incomes of the consolidated budgets of the home regions of large metallurgical corporations, thousand rubles

|

Наименование показателя / Indicator |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

В среднем за 2012– 2019 гг. / On average, 2012–2019 |

|

Вологодская область / Vologda Region |

45,7 |

44,4 |

47,4 |

48,8 |

56,8 |

61,3 |

76,6 |

90,5 |

58,8 |

|

Челябинская область / Chelyabinsk Region |

37,4 |

37,9 |

40,7 |

43,8 |

46,5 |

51,0 |

59,3 |

62,1 |

47,4 |

|

Липецкая область / Lipetsk Region |

38,1 |

39,8 |

46,8 |

50,7 |

53,4 |

56,6 |

65,8 |

66,6 |

52,2 |

Т а б л и ц а 3. Динамика выплавки стали российских корпораций черной металлургии с 2012 по 2019 г.

T a b l e 3. Dynamics of steel production by Russian ferrous metallurgy corporations from 2012 to 2019

|

Период / Period |

ПАО «Северсталь» / PJSC Severstal |

ПАО «ММК» / PJSC MMK |

ПАО «НЛМК» / PJSC NLMK |

|||

|

Тысяч тонн14 / Thousand tons |

Темп роста, в % / Growth rate, in % |

Тысяч тонн15 / Thousand tons |

Темп роста, в % / Growth rate, % |

Тысяч тонн16 / Thousand tons |

Темп роста, в % / Growth rate, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2012 |

10 566 |

93,8 |

12 247 |

104,5 |

14 902 |

123,9 |

|

2013 |

10 651 |

100,8 |

11 941 |

97,5 |

15 429 |

103,5 |

|

2014 |

10 851 |

101,9 |

13 031 |

109,1 |

15 904 |

103,0 |

|

2015 |

10 855 |

100,0 |

12 236 |

93,9 |

15 912 |

100,1 |

|

2016 |

10 891 |

100,3 |

12 544 |

102,5 |

16 608 |

104,4 |

|

2017 |

11 651 |

106,9 |

12 860 |

102,5 |

17 113 |

103,0 |

13 Рассчитано авторами по данным отчетности о финансовых результатах ПАО «Северсталь», ПАО «НЛМК», ПАО «ММК»; отчетности Федерального казначейства России.

14 Операционные результаты ПАО «Северсталь» [Электронный ресурс]. URL: https://www. (дата обращения: 25.06.2020).

15 Операционные результаты ПАО «ММК» [Электронный ресурс]. URL: investor/financial_statements/finans_pokazateli/ (дата обращения: 25.06.2020).

16 Операционные результаты ПАО «НЛМК» [Электронный ресурс]. URL: ru/ir/reporting-center/trading-updates/ (дата обращения: 25.06.2020).

|

я |

РЕГИОНОЛОГИЯ . Том 29, № 1, 2021 Окончание табл. 3 / End of table 3 |

|||||

|

1 |

2 \ |

3 |

4 \ |

5 |

6 \ |

7 |

|

2018 |

12 039 |

103,3 |

12 660 |

98,5 |

17 606 |

102,8 |

|

2019 |

11 847 |

98,4 |

12 463 |

98,4 |

15 696 |

89,2 |

|

Всего за 2012–2019 гг. / Total for 2012–2019 |

89 351 |

х |

99 982 |

х |

129 170 |

х |

|

В среднем за 2012–2019 гг. / On average, 2012–2019 |

11 169 |

100,7 |

12 498 |

100,9 |

16 146 |

103,7 |

|

2019 г. к 2012 г., в % / 2019 to 2012, % |

112,1 |

104,9 |

101,8 |

94,2 |

105,3 |

72,0 |

Следующим фактором, влияющим на величину налога на прибыль, является объем валовой прибыли. Как видно из таблицы 4, объем валовой прибыли в ПАО «Северсталь» с 2012 по 2019 г. увеличился в 2,6 раза, а рост выручки составил 2,1 раза. Такая ситуация объясняется постепенным снижением доли себестоимости в структуре выручки предприятия с 81,5 % в 2012 г. до 76,3 % в 2019 г., что удалось достичь благодаря модернизации и удешевлению производства за счет приобретения компаний, занимающихся добычей и поставкой сырья.

Однако если рассматривать динамику финансовых результатов в долларах США, то можно наблюдать сокращение выручки на 20 %, себестоимости – на 30 %, роста валовой прибыли – на 1 %. Таким образом, увеличение выручки в рублях напрямую связано с курсом доллара при переводе валютной выручки в рублевую (табл. 4).

Магнитогорский комбинат за исследуемый период утроил валовую прибыль, увеличил на 42 % валютную выручку при росте рублевой выручки на 79 % и снижении себестоимости на 11 % (табл. 5).

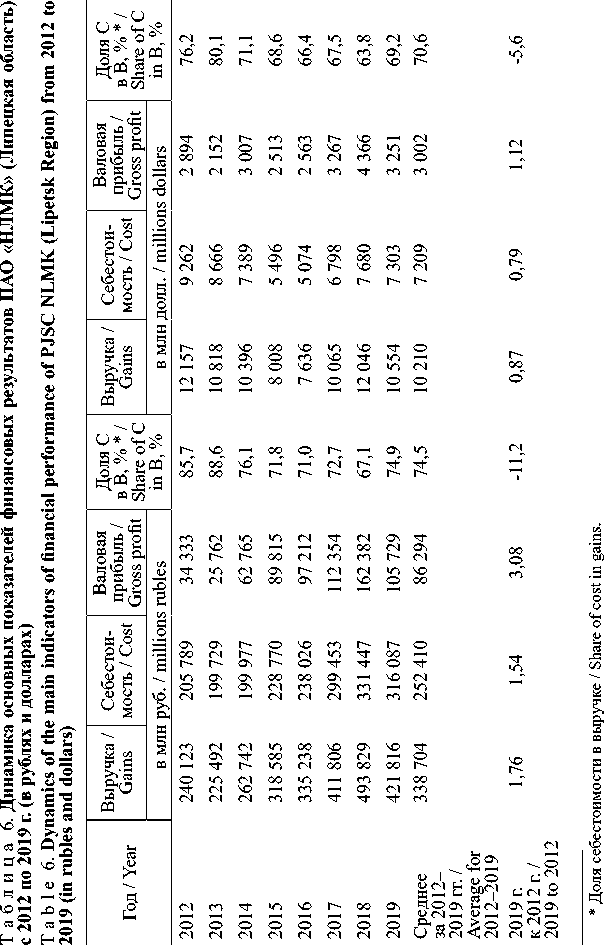

Что касается динамики финансовых результатов Новолипецкого комбината, то его выручка в рублях увеличилась на 76 %, в долларах США – снизилась на 13 %, рост рублевой валовой прибыли составил 3,1 раза, или 12 % в долл. США. Средняя доля себестоимости в выручке – 72,6 % (табл. 6).

По данным исследуемых металлургических комбинатов, заметно снижение доли себестоимости в структуре выручки в 2012–2019 гг., что является неотъемлемой частью их стратегического развития, поскольку предприятия активно модернизируют оборудование и технику, стремятся увеличить производительность труда, повысить операционную эффективность производства, а также более результативно расходовать энергию. Так, например, на ПАО «Северсталь» происходило ежегодное сокращение себестоимости концентрата коксующегося угля на 7 %, железнорудных окатышей – на 4 %.

Доля себестоимости в выручке / Share of cost in gains.

Объем прибыли от продаж зависит от величины коммерческих и управленческих расходов. Коммерческие расходы являются неотъемлемой частью операционного цикла, поскольку связаны с реализацией продукции и могут включать в себя расходы на рекламу, транспортировку, упаковку, хранение, услуги посредников и прочее. Схожую роль выполняют и управленческие расходы, включающие в себя заработную плату работникам отдела кадров, вознаграждения менеджерам, совету директоров и генеральному директору.

За исследуемый период ПАО «ММК» продемонстрировало наибольший рост данного показателя (в 2,06 раза), однако их средняя величина и доля в структуре выручки и валовой прибыли были ниже, чем у ПАО «Северсталь» и ПАО «НЛМК». Важно заметить, что в 2014 г. коммерческие и управленческие расходы ПАО «НЛМК» вообще привели к убытку и составляли 102,5 % от чистой прибыли. Несмотря на рост данных расходов у всех предприятий, опережающий рост валовой прибыли способствовал снижению доли коммерческих и управленческих расходов в ее структуре (табл. 7).

Для определения полноты уплаты налога на прибыль в бюджет региона необходимо сравнить величину налога на прибыль по ставке 20 % от налогооблагаемой базы с величиной текущего налога на прибыль, указанной в отчетности о финансовых результатах РСБУ.

Рассматривая динамику текущего налога на прибыль от ПАО «Северсталь» в бюджет Вологодской области, можно сказать, что в среднем он составлял 5,2 млрд руб., что на 9,3 млрд руб. меньше расчетного. При этом средняя ставка, по которой взимался налог, равнялась 7,7 % за период, что на 12,3 п. п. ниже нормы. Таким образом, за восьмилетний период в бюджет региона не поступило 74,3 млрд руб. (табл. 8).

Налоговые расчеты магнитогорского комбината характеризовались большими налоговыми отчислениями. Средняя ставка текущего налогообложения составляла 25,1 %. Общая сумма налога на прибыль за 8 лет была на 4,2 млрд руб. больше расчетного значения (табл. 9).

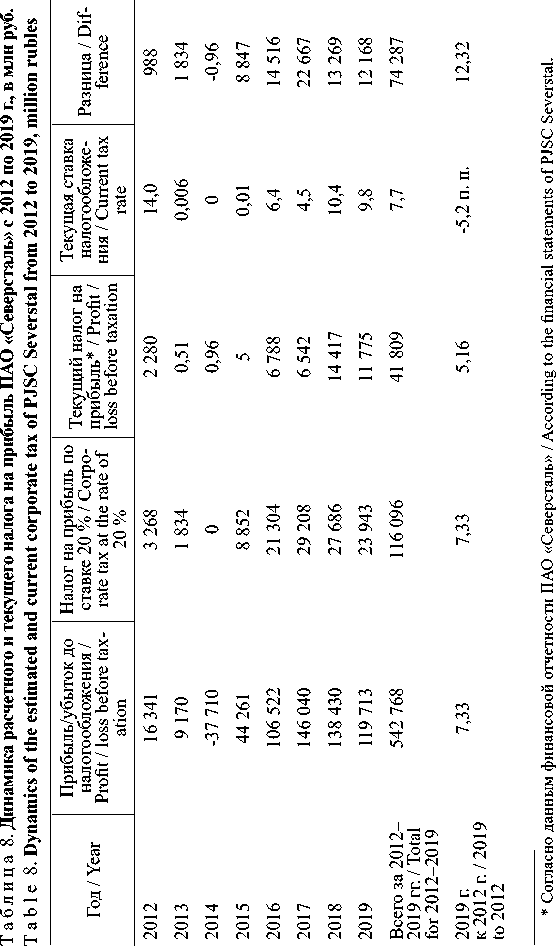

Бюджет Липецкой области недосчитался около 30,5 млрд руб. за восемь лет. Средняя ставка налогообложения с 2012 по 2019 г. составила 13,9 % (табл. 10).

Оплата налога на прибыль по сниженной ставке является вполне законной практикой. Возможными причинами меньшего объема текущего налога на прибыль, в сравнении с расчетным значением по ставке 20 %, являются переоценка активов и обязательств по отложенному налогу, изменения в непризнанных отложенных налоговых активах, наличие чистых доходов, не принимаемых для целей налога на прибыль, что указано в консолидированной отчетности исследуемых предприятий. Еще одним важным фактором, повлиявшим на объем поступлений налога на прибыль от российских корпораций черной металлургии, стало создание с 2012 г. консолидированных групп налогоплательщиков. Так, отчисления налога на прибыль в бюджет Вологодской области после создания консолидированной группы налогоплательщиков ПАО «Северсталь» упали в 6 раз по сравнению с 2011 г.

Т а б л и ц а 9. Динамика расчетного и текущего налога на прибыль ПАО «ММК» с 2012 по 2019 г., млн руб. T a b l e 9. Dynamics of the estimated and current corporate tax of PJSC MMK from 2012 to 2019, million rubles

Т а б л и ц а 10. Динамика расчетного и текущего налога на прибыль ПАО «НЛМК» с 2012 по 2019 г. в млн руб. T a b l e 10. Dynamics of the estimated and current corporate tax of PJSC NLMK from 2012 to 2019, million rubles

Согласно данным финансовой отчетности ПАО «НЛМК» / According to the financial statements of PJSC NLMK.

По мнению академика В. М. Полтеровича, введенный механизм консолидированной группы налогоплательщиков является институциональной ловушкой для Российской Федерации, слепым заимствованием практики зарубежных налоговых систем17. Ранее в наших исследованиях, связанных с тематикой региональных бюджетов, сделаны выводы о том, что практика применения налоговой консолидации привела к формально законной, но невыгодной для бюджета оптимизации, поскольку не способствовала справедливому распределению доходов от поступлений налога на прибыль между бюджетами регионов, снижала точность планирования объема доходной части региональных бюджетов и не обеспечила наращивание предпринимательской активности [20–22].

Согласно налоговым поправкам в федеральное законодательство18, с 2018 г. налоговые органы не рассматривают новые заявки на создание консолидированных групп налогоплательщиков, а все холдинги, зарегистрированные до 2018 г., прекратят свое функционирование в 2023 г.

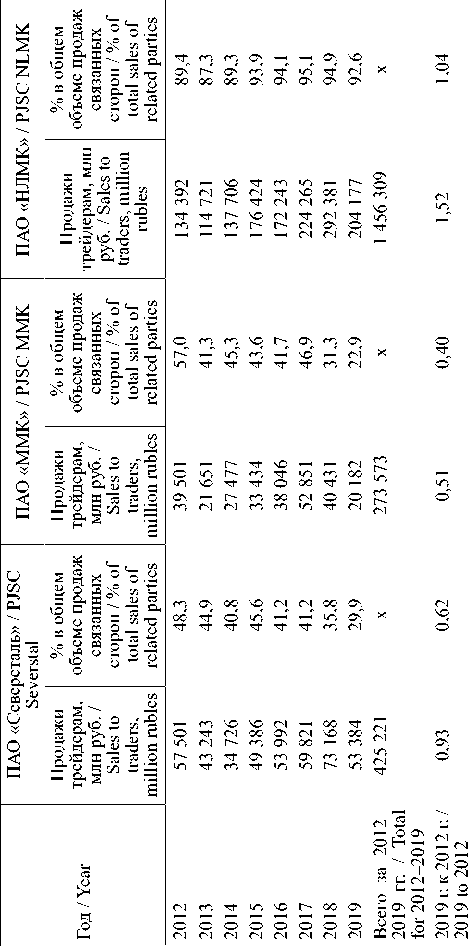

Важно также отметить, что полному поступлению налога на прибыль от металлургических корпораций в бюджеты регионов базирования препятствовало влияние трейдерных офшорных компаний на величину выручки. Дело в том, что продажа продукции на экспорт металлургических комбинатов осуществлялась через трейдерные компании, которые зарегистрированы в офшорных зонах. В официальной отчетности нет информации о производственно-финансовых результатах таких компаний, поэтому нет возможности проанализировать их оборот. В то же время данные о стоимостных объемах продаж аффилированным предприятиям позволяют утверждать, что от 40 до 95 % операций осуществлялись именно через трейдерные компании. Есть основания предполагать, что реализация экспортной продукции через трейдеров существенно снизила объем выручки и, соответственно, налога на прибыль, на что указывают данные таблицы 11.

Обсуждение и заключение. Таким образом, в ходе исследования выявлен перечень ключевых факторов, влияющих на объем поступлений налога на прибыль от российских корпораций черной металлургии в бюджеты регионов базирования:

‒ объем полученной выручки, который зависит от объема произведенной продукции и цен на нее, а также от курса национальной валюты. Как показало исследование, падение курса рубля положительно повлияло на часть выручки, полученной в результате реализации экспортной продукции;

Т а б л и ц а 11. Продажа продукции металлургических комбинатов трейдерным компаниям* с 2012 по 2019 гг.

T a b l e 11. Metallurgical plants’ product sales to trading companies from 2012 to 2019

‒ объем валовой прибыли, зависящий от эффективности производства и от того, насколько затратной является технология при изготовлении металлопродукции, т. е. от доли себестоимости в выручке – чем она ниже, тем лучше. Исследуемые металлургические комбинаты имели тенденцию к снижению доли себестоимости в структуре выручки во многом благодаря проведенной технической модернизации;

‒ величина коммерческих и управленческих расходов, которая напрямую зависит от количества менеджеров высшего руководства, а также от их интересов. В случае, если высшее руководство ставит интересы компании выше собственных, затраты на управление будут расти незначительно относительно выручки и валовой прибыли. Однако такие ситуации встречаются крайне редко и, в соответствии с западными практиками, топ-менеджеры крупных российских корпораций получают большие объемы вознаграждений;

‒ офшорный фактор, который в деятельности российских металлургических компаний остался по-прежнему значимым. Так, продажи НЛМК через аффилированные лица по итогам 2019 г. составили 93 %, «Северстали» – 30 %, ММК – 23 %, что вывело из-под российского налогообложения в общей сумме 274 млрд руб., или на 19 % больше уровня 2012 г.

‒ институт консолидации налогоплательщиков, введенный в российскую практику с 2012 г. и предполагающий такой способ исчисления налога на прибыль, который стал убыточным для региональных бюджетов.

Для роста поступлений налога на прибыль от корпораций черной металлургии в региональные бюджеты необходимы меры государственного воздействия, способствующие справедливому распределению доходов между гражданами. Так, например, из-за огромных объемов выплачиваемых дивидендов владельцам металлургических комбинатов, страдает их инвестиционный потенциал. В связи с этим можно ввести прогрессивную шкалу налогообложения дивидендных выплат, которая будет сдерживать интересы собственников.

Практическая значимость исследования заключается в том, что его результаты могут быть полезны государственным органам власти, принимающим решения в области взаимодействия с крупными металлургическими корпорациями. Направления для дальнейших исследований будут сосредоточены на анализе прочих налоговых поступлений, отличных от налога на прибыль.

Список литературы Ключевые факторы формирования налога на прибыль в региональные бюджеты от российских корпораций черной металлургии

- Поварова, А. И. Социально-экономическое положение «регионов-металлургов»: итоги 2011 года / А. И. Поварова // Экономические и социальные перемены: факты, тенденции, прогноз. - 2012. - № 4 (22). - С. 75-85 - URL: http://esc.vscc.ac.ru/ article/320 (дата обращения: 18.07.2020). - Рез. англ.

- Ильин, В. А. Консолидированное налогообложение и его последствия для региональных бюджетов / В. А. Ильин, А. И. Поварова. - DOI 10.17059/2019-1-6 // Экономика региона. - 2019. - Т. 15, вып. 1. - С. 70-83. - URL: https://economyofregion. ru/arhiv/2019-2/nomer-1-2019-g/konsolidirovannoe-nalogooblozhenie-i-ego-posledstviya-dlya-regionalnyh-byudzhetov/ (дата обращения: 18.07.2020). - Рез. англ.

- Поварова, А. И. Регионы-металлурги: основные тенденции и проблемы социально-экономического развития / А. И. Поварова // Проблемы развития территории. -2015. - № 6 (80). - С. 37-50. - URL: http://pdt.vscc.ac.ru/article/1655 (дата обращения: 18.07.2020). - Рез. англ.

- Завьялова, З. М. Формирование финансовых результатов предприятия / З. М. Завьялова, И. Н. Выголова // Известия Оренбургского государственного аграрного университета. - 2009. - № 21. - С. 118-121. - URL: https://orensau.ru/ru/nauka/izvestiya-orenburgskogo-gau (дата обращения: 18.07.2020).

- Ендовицкий, Д. А. Формирование и анализ показателей прибыли организации / Д. А. Ендовицкий // Экономический анализ: теория и практика. - 2004. - № 11. -С. 14-25. - URL: https://www.fin-izdat.ru/journal/analiz/oldlist.php?SECTION_ID=783 (дата обращения: 18.07.2020).

- Белогорская, А. Н. Факторы формирования налоговых доходов региона / А. Н. Белогорская, Е. В. Сорокина, Н. А. Тетерина // Вестник РУК. - 2016. - № 4 (26). - С. 19-26. - URL: http://cheb.ruc.su/upload/Cheboksary/Вестник_4(26)2016.pdf (дата обращения: 18.07.2020). - Рез. англ.

- Дедова, О. В. Принципы формирования и учета финансовых результатов / О. В. Дедова // Вестник Брянского государственного университета. - 2009. - № 3. -С. 97-102. - URL: http://vestnik-brgu.ru/wp-content/numbers/v2009_3.pdf (дата обращения: 18.07.2020).

- Ясменко, Т. Н. Формирование финансовых результатов в современных условиях / Т. Н. Ясменко // Все для бухгалтера. - 2007. - № 15. - С. 13-17. - URL: https://www. elibrary.ru/item.asp?id=9510453 (дата обращения: 18.07.2020).

- Ускова, И. А. Анализ влияния факторов на формирование размера исчисленного налога на прибыль организаций - крупнейших налогоплательщиков / И. А. Ускова, О. В. Туриевская // Территория науки. - 2017. - № 6. - С. 179-183. - URL: https://www. elibrary.ru/item.asp?id=32762962 (дата обращения: 18.07.2020).

- Никонова, И. Ю. Влияние учетной политики на формирование финансовых результатов / И. Ю. Никонова // Известия Иркутской государственной экономической академии. - 2012. - № 4. - С. 1-5. - URL: http://brj-bguep.ru/reader/article.aspx?id=13836 (дата обращения: 18.07.2020). - Рез. англ.

- Фадеева, В. В. Формирование финансовых результатов в отечественной и международной практике / В. В. Фадеева, О. О. Сернова. - Текст : электронный // E-Scio. -2019. - № 3 (30). - С. 150-154. - URL: http://e-scio.ru/wp-content/uploads/2019/05/E-SCI0-3_2019.pdf (дата обращения: 18.07.2020).

- Курманова, А. Х. Принципы формирования отчета о финансовых результатах в отечественной и зарубежной практике / А. Х. Курманова // Международный бухгалтерский учет. - 2014. - № 11 (305). - С. 43-54. - URL: https://www.fin-izdat.ru/journal/ interbuh/detail.php?ID=61081 (дата обращения: 18.07.2020). - Рез. англ.

- Черкасова, Е. С. Формирование финансового результата в соответствии с Российской системой бухгалтерского учета и Международными стандартами финансовой отчетности / Е. С. Черкасова. - Текст : электронный // Современные научные исследования и инновации. - 2017. - № 4. - URL: http://web.snauka.ru/issues/2017/04/80986 (дата обращения: 23.06.2020). - Рез. англ.

- Creedy, J. Corporation Tax Asymmetries: Effective Tax Rates and Profit Shifting / J. Creedy, G. Norman. - DOI 10.1007/s10797-011-9165-0 // International Tax and Public Finance. - 2011. - Vol. 18. - Pp. 422-435. - URL: https://link.springer.com/article/10.1007/ s10797-011-9165-0 (дата обращения: 23.06.2020).

- Park, J. Corporate Income Taxes, Corporate Debt, and Household Debt Additional Contact Information / J. Park, Y. Lee. - DOI 10.1007/s10797-018-9513-4 // International Tax and Public Finance. - 2019. - Vol. 26. - Pp. 506-535. - URL: https://link.springer.com/ article/10.1007/s10797-018-9513-4 (дата обращения: 23.06.2020).

- Reito, F. Joint Liability Taxation and Group Auditing / F. Reito, S. Spagano. - DOI 10.1007/s40888-016-0043-1 // Economia Politica. - 2017. - Vol. 34. - Pp. 305-327. -URL: https://link.springer.com/article/10.1007/s40888-016-0043-1 (дата обращения: 23.06.2020).

- Auerbach, A. J. Why Have Corporation Tax Revenues Declined? Another look / A. J. Auerbach. - DOI 10.1093/cesifo/ifm008 // CESifo Economic Studies. - 2007. -Vol. 53, issue 2. - Pp. 1-19. - URL: https://academic.oup.com/cesifo/article-ab-stract/53/2/153/278723?redirectedFrom=fulltext (дата обращения: 23.06.2020).

- Bartelsman, E. J. Why Pay More? Corporate Tax Avoidance Through Transfer Pricing in OECD Countries / E. J. Bartelsman, R. M. W. J. Beetsma. - DOI 10.1016/S0047-2727(02)00018-X // Journal of Public Economics. - 2003. - Vol. 87. - Pp. 2225-2252. -URL: https://www.sciencedirect.com/science/article/pii/S004727270200018X (дата обращения: 23.06.2020).

- Overesch, M. What Drives Corporate Tax Rates Down? A Reassessment of Globalization, Tax Competition, and Dynamic Adjustment to Shocks / M. Overesch, J. Rincke. - DOI 10.1111/j.1467-9442.2011.01650.x // The Scandinavian Journal of Economics. - 2011. -Vol. 113, no. 3. - Pp. 579-602. - URL: https://wwwjstor.org/stable/23017118?refreqid=-excelsior%3Aebcc71012c602c95993bd9bccfbf5f91&seq=1#metadata_info_tab_contents (дата обращения: 23.06.2020).

- Печенская, М. А. Регион и федеральный центр: состояние и оценка результативности бюджетных отношений / М. А. Печенская // Аудит и финансовый анализ. -2013. - № 5. - С. 397-404. - URL: https://auditfin.com/fin/2013/5/2013_V_10_14.pdf (дата обращения: 23.06.2020).

- Малышев, М. К. О социальной ответственности крупного бизнеса (на примере ПАО «Северсталь») / М. К. Малышев. - DOI 10.15838/sa.2020.1.23.5 // Социальное пространство. - 2020. - Т. 6, № 1. - URL: http://socialarea-journal.ru/article/28502 (дата обращения: 23.06.2020). - Рез. англ.

- Печенская, М. А. Уровень бюджетно-налоговой компетенции территорий / М. А. Печенская // Региональная экономика: теория и практика. - 2016. - № 10 (433). -С. 101-114. - URL: https://www.fin-izdat.ru/journal/region/detail.php?ID=69787 (дата обращения: 23.06.2020). - Рез. англ.