Ключевые особенности экономической оценки энергетических обследований

Автор: Симак Р.С., Морозова Л.А., Шайдулина А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

Авторами представлен анализ проведения в холдинговой компании «Российские железные дороги» энергетического обследования, как основного инструмента для оценки эффективности потребления топливно-энергетических ресурсов в процессе функционирования объектов логистической инфраструктуры железнодорожного транспорта. Сформулированы основные особенности авторского подхода к расчету экономического эффекта от внедрения энергосберегающих мероприятий, требующие учета двух базовых составляющих: прямой эффект (снижение расхода энергоресурсов, воды) и косвенный эффект. В заключении приводятся результаты апробации предложенного подхода на некоторых железнодорожных предприятиях.

Энергетический аудит, железнодорожный транспорт, деловые процедуры, энергосбережение, косвенный эффект

Короткий адрес: https://sciup.org/140238720

IDR: 140238720

Key features of economic assessment energy surveys

The authors present the analysis of the energy survey in the holding company "Russian Railways" as the main tool for assessing the efficiency of consumption of fuel and energy resources in the process of operation of objects of the logistics infrastructure of the railway transport. The main features of the author's approach to the calculation of the economic effect from the introduction of energy-saving measures are formulated, requiring the consideration of two basic components: direct effect (reduction of energy consumption, water consumption) and indirect effect. In conclusion, the results of approbation of the proposed approach at some railway enterprises are given.

Текст научной статьи Ключевые особенности экономической оценки энергетических обследований

Российские железные дороги органично интегрированы в единую транспортную систему Российской Федерации. Во взаимодействии с другими видами транспорта они обеспечивают удовлетворение потребностей в перевозках населения, экономики и государства в целом.

В целом при объеме производства электрической энергии в России в размере около 1054,8 млрд. кВтч, железнодорожный транспорт, только на тягу поездов расходует 40,7 млрд. кВтч, что составляет около 4% от общего объема производства электроэнергии в стране. Этот показатель сопоставим с аналогичной характеристикой американских железных дорог в британских термических единицах (BTU) - 2% [1].

В настоящее время на Российских железных дорогах предпосылки для повышения энергоэффективности во многом создаются в результате проведения энергетических обследований предприятий [2]. Энергетическое обследование является необходимым этапом и составной частью комплекса мер, направленных на повышение эффективности использования топливноэнергетических ресурсов [3].

Законодательство обязывает проводить энергетические обследования предприятий с годовым потреблением топливно-энергетических ресурсов на сумму свыше 50 млн руб, в ОАО «РЖД» эта цифра составляет около 200 млрд руб. Поэтому в 2012 году было проведено обязательное энергетическое всех предприятий, входящих в структуру компании. Срок действия энергетических паспортов составляет 5 лет, поэтому основания для проведения повторного обследования возникнут не ранее 2017 года.

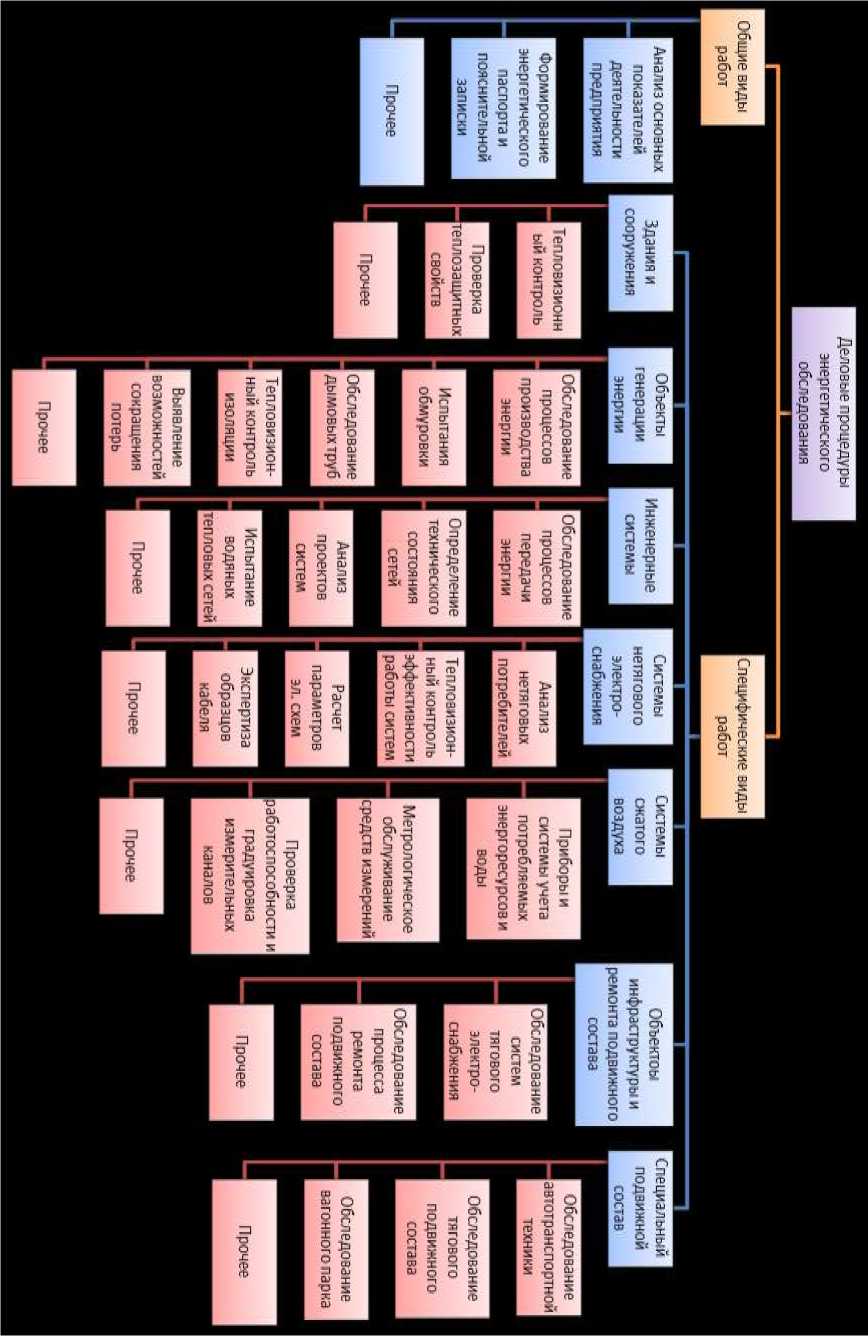

Методика энергетического обследования позволяет выявить резервы со-кращения потребления топливно-энергетических ресурсов за счет комплексного обследования всех систем и процессов железнодорожных предприятий. Методика базируется на построенной с участием авторов классификации основных деловых процедур выполняемых в процессе энергетического обследования, представленной на рис. 1.

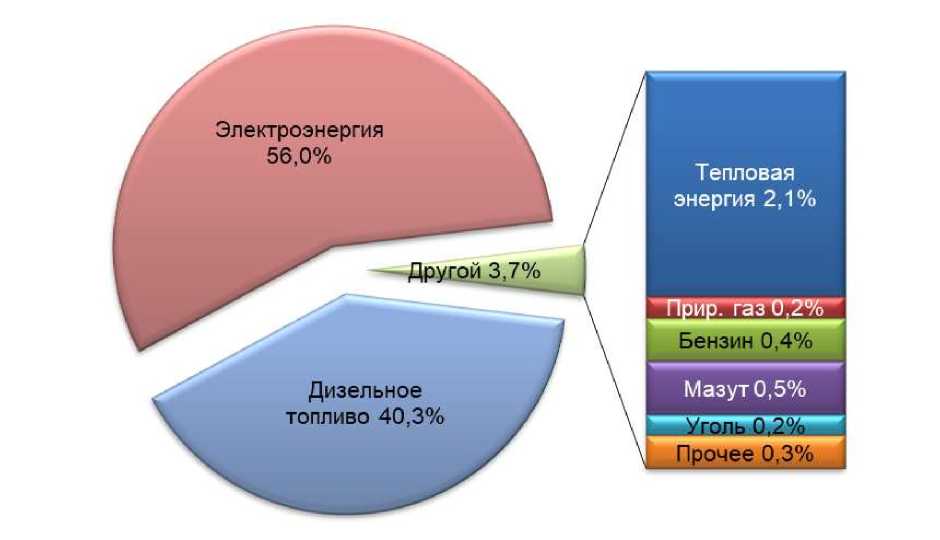

Эффект от проведения энергетического обследования ОАО «РЖД» представлен в табл. 1 и на рис. 2. Усредненный срок окупаемости мероприятий по энергосбережению и повышению энергетической эффективности в ОАО «РЖД» составил 4,1 года, что является хорошим показателем для государственной компании и отражает достаточно высокие темпы возврата инвестиций в энергосбережение на основе применения современных инновационных технологий [3].

В соответствии с п. 1 ст. 25 ФЗ-261 организации с участием государства или муниципального образования и организации, осуществляющие регулируемые виды деятельности, должны утверждать и реализовывать программы в области энергосбережения и повышения энергетической эффективности.

Это обуславливает необходимость разработки по результатам энергетического обследования соответствующей программы в ОАО «РЖД» и последующего ее внедрения.

Программы в области энергосбережения и повышения энергетической эффективности основываются на перечне энергосберегающих мероприятий, формируемом по результатам энергетических обследований структурных подразделений.

Рис. 1. Классификация основных деловых процедур выполняемых в процессе энергетического обследования железнодорожных предприятий

Таблица 1.

Эффект от мероприятий по энергосбережению и повышению энергетической эффективности ОАО «РЖД»

|

Энергосберегающ ие мероприятия по видам топливноэнергетических ресурсов |

Затраты на реализацию , тыс. руб. |

Эффект от реализации мероприятий |

||

|

В натуральном выражении |

В стоимостн ом выражени и, тыс. руб. |

|||

|

Количество |

Ед. изм. |

|||

|

ИТОГО |

10679630,18 |

276 491,42 |

т усл. топл. |

2633830,59 |

|

в том числе: электроэнергия диз.топливо тепловая энергия газ природный бензин мазут топочный уголь вода |

596 462,01 42 289,72 49 025,16 1 243,75 364,20 1 282,87 4 050,84 649,14 |

Тыс. кВтч т Гкал тыс. м3 т т т тыс. м3 |

1474601,74 1062109,16 55037,16 4760,53 9587,47 13472,04 6201,28 8061,22 |

|

Ключевым процессом при формировании программы в области энергосбережения и повышения энергетической эффективности является расчет экономического эффекта энергосберегающих мероприятий, так как по его результатам и принимается решение о включении конкретного мероприятия в программу энергосбережения и повышения энергетической эффективности.

Основной особенностью расчета экономического эффекта от внедрения энергосберегающего мероприятия является то, что необходимо учесть две составляющих: прямой технический эффект (снижение расхода энергоресурсов, воды) и косвенный эффект (рис. 3).

Рис. 2. Структура эффекта полученного от реализации мероприятий по энергосбережению и повышению энергетической эффективности ОАО «РЖД» по видам топливно-энергетических ресурсов в денежном выражении

Нахождение прямого эффекта, как правило, не вызывает затруднений, так как он выражается через технический эффект, определяемый через снижение расхода соответствующего энергоресурса и его стоимость по ценам текущего периода.

Определение косвенного эффекта сталкивается с разноплановыми проблемами, начиная от элементарного незнания энергоаудитором о существовании такого эффекта и заканчивая невозможностью точного прогнозирования экономической ситуации на обследуемом предприятии в будущем, от которой данный эффект будет зависеть. Зачастую происходит, что по результатам энергообследования, составляется перечень энергосберегающих мероприятий с экономическим эффектом, не включающим косвенную составляющую. Хотя данная составляющая может иметь иногда определяющее влияние на экономический эффект и, рассчитываемый на его основе срок окупаемости.

Предлагается разделить косвенный эффект на два вида:

детерминированный и вероятностный. Детерминированная составляющая косвенного эффекта связана с наличием строго определенных факторов, влияющих в каждом случае, воздействие которых можно количественно оценить и учесть. Например, к данным факторам относятся изменение платежей по налогу на имущество, прибыль, изменение амортизационных отчислений, снижение затрат на ремонт, техническое обслуживание, заработную плату, вследствие снижения контингента обслуживающего персонала и т.д.

Вероятностная составляющая, связана с прогнозами экономического развития предприятия и внешней среды. Например, изменение способа начисления амортизации в будущем, планируемое изменение налоговых ставок, учет старения оборудования и ухудшения его технико- экономических показателей и т.д.

Рис. 3. Классификация экономического эффекта энергосберегающих мероприятий

В таблице 2 приведены основные элементы математического аппарата, разработанного автором, с целью совершенствования методологии экономической оценки энергетического обследования технологического комплекса железнодорожного транспорта.

Таблица 2.

Перечень разработанных математических моделей

|

Назначение модели |

Основное содержание модели |

|

|

Оценка эффективности передачи объектов стационарной энергетики (теплоисточники) с баланса ОАО «РЖД» |

1 Т о |

[ Q 3 внеш п К вп = з^зп = n , Q 1 З 1 k ип 1 k ис k зп . пр i Q 2 д З п E к ипн |

|

k ип = к зп . пр = о , < 1 7 A , Q ,,л 1 kk’" |( k uc 1) к — T к — Q 1 ^ кт н 2 К uc Q Ицпн . S Q 1 З п k зп · З 1 k зп · Q 1 · S k зп |

||

|

к 3 1 - 3 2 Q 1 S - Q2T Q 1 S - к ип Qck uc • S 1 - к ип • к ис |

||

|

Оценка эффективности энергосберегающ их мероприятий на основе расчета экономического эффекта |

Э = A N + A A - АНИ - АНП ± А Зэ , A N э = t Ц ( N ii — N 2 i ) , A H и = K 1^ к и , i = 1 2 .TT K (1 + a ) 7 TT A H и = 2 к и H и , А Н п = к n ( A N3 -А НИ ) , |

|

|

Оценка эффективности установки приборов учета горячего водоснабжения |

К = Кпр + К м , A S = A S тэ — S обсл — S a , в = Q 1 Q 2 , Q 1 К + So6 + S Sa + K • EH н обсл a н AS тэ = ( Q 1 — Q 2 'Cm, , Q 1 ^ ок „ С тэ в |

|

Окончание таблицы 2.

|

Оценка эффективности установки приборов учета тепловой энергии и пара |

ср . от △ S тэ = Q 1 C тэ в , Q i = Q 4 Tы вн И! , вн нар < Т Н ср . от ок Q ч · T ·24· вн на m р in C тэ β - S обсл - S a - K · E н вн нар |

|

Оценка эффективности установки приборов учета холодного водоснабжения |

V - V в = '/ , A S хв VC в . < Гн, V 1 V 1 C хв β - S обсл - S a - K · E н К н + S обсл + S a + K · E н , V > Т ок------------------ 1 C β хв |

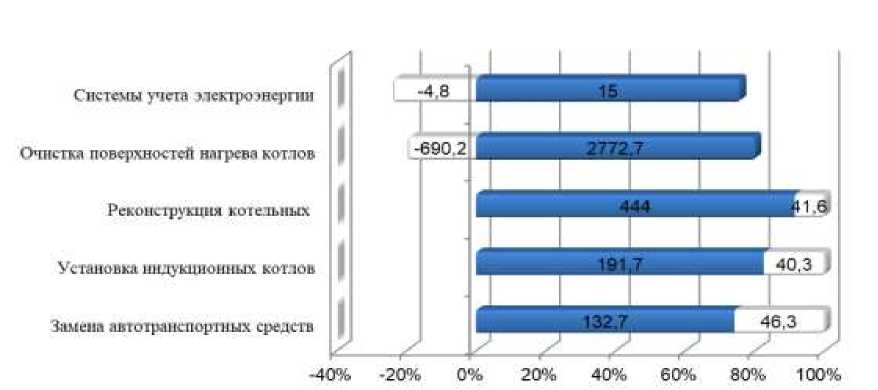

Для сопоставления прямых и косвенных эффектов был проведен расчет экономической эффективности и срока окупаемости ряда энергосберегающих мероприятий для нескольких структурных подразделений ОАО «РЖД».

Результаты апробации показали (выборочно представлены на рис. 4), что доля косвенного эффекта колеблется в пределах до 40%, что свидетельствует о важности его выявления и учета в расчетах.

■ Технический эффект

IX освенный эффект

Рис. 4. Соотношение технического и косвенного эффектов (в тыс. руб)

Список литературы Ключевые особенности экономической оценки энергетических обследований

- Aviva Brecher, Joseph Sposato, Bernard Kennedy. Best Practices and Strategies for Improving Rail Energy Efficiency /U.S. Department of Transportation Federal Railroad Administration Office of Research and Development. 2014.

- Федеральный закон от 23.11.2009 N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» /«Собрание законодательства РФ», 30.11.2009, N 48, ст. 5711.

- Гапанович, В.А. Энергоэффективность -путь к снижению затрат и к экологической безопасности /В.А. Гапанович/Железнодорожный транспорт. -№ 8. -2014. -С. 22-25.