Ключевые проблемы и перспективы активизации экономического роста региона посредством совершенствования финансово-кредитного механизма

Автор: Попова О.В., Долгова С.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Финансово-кредитный механизм АПК

Статья в выпуске: 2 (5), 2007 года.

Бесплатный доступ

В работе излагаются актуальные вопросы организации взаимоотношений региональной банковской системы и реального сектора экономики, определяется роль банков в инвестиционных процессах и проблемы, тормозящие приток кредитных ресурсов в производство, в т.ч. в сельскохозяйственное. На основе проведенных исследований предлагаются механизмы, способствующие активизации взаимоотношений финансового и реального секторов региональных экономических систем.

Короткий адрес: https://sciup.org/147123228

IDR: 147123228 | УДК: 332.146.2:336.77

Текст научной статьи Ключевые проблемы и перспективы активизации экономического роста региона посредством совершенствования финансово-кредитного механизма

Одной из ключевых проблем развития региональной экономики является мобилизация и эффективное ис пользование инвестиций , прирост которых оказывает мультипликативное воздействие на рост регионального продукта . Решая задачу увеличения ВВП , регионы пы таются привлечь различные источники инвестиционных ресурсов , в том числе и заемные средства на рынке ин вестиций . Основным посредником в этом процессе вы ступают коммерческие банки . Поэтому между развити ем банковской системы и социально - экономическим положением субъектов хозяйствования очевидна пря мая взаимосвязь и зависимость .

Банковский сектор играет важную роль в развитии любой региональной системы , обеспечивая социальную , производственную и другие подсистемы необходимыми ресурсами . Поэтому особую значимость приобретает задача построения новой модели управления финансово кредитным потенциалом региона в целях обеспечения расширенного воспроизводства и устойчивого социально экономического развития регионов . Одним из направлений усиления роли банковских учреждений в экономическом развитии регионов является проведение ими эффективной кредитной политики . Этот аспект отражен в совместной стратегии Правительства РФ и Банка России , в которой к одной из основных задач реформирования банковской системы отнесена необходимость усиления ее взаимодействия с реальным сектором экономики . [3]

Улучшение динамики основных макроэкономиче ских показателей Орловской области в 2005 г . свиде тельствуют о преобладании положительных тенденций в развитии региона . Объемы промышленного производ ства выросли по сравнению с 2004 г . на 10%, валовая продукция сельского хозяйства превысила уровень прошлого года на 2%. Наблюдается динамичный рост объема инвестиций в основной капитал , замедлились темпы роста инфляции (9,5%, что ниже российского уровня на 1,4%). Позитивные тенденции прослежива ются во внешнеторговой деятельности , несколько сни зились показатели , характеризующие риски хозяйст венной деятельности ( хотя их уровень остался значи тельным и продолжает существенно влиять на все виды деятельности хозяйствующих субъектов ).

Рост среднедушевых денежных доходов населения способствует росту покупательного спроса и увеличе нию оборота розничной торговли , что непосредственно оказывает влияние на улучшение социальной обстанов ки в регионе .

Одним из основных факторов , сдерживающих разви тие субъектов хозяйствования и влияющих на их финан совое состояние , является недостаток ресурсов . Поэтому на протяжении последних пяти лет их расчетная политика была направлена на увеличение объема ресурсов и , как следствие , превышение величины кредиторской задол женности над дебиторской ( в 1,4 раза ). Наиболее крупным нетто - должником остается аграрный сектор .

Для улучшения социально-экономической обстановки в регионе большое значение имеет наличие в нем эффективно функционирующих кредитных учреж- дений, которые способны обеспечить потребности экономики в финансовых ресурсах.

Структура банковского сектора Орловской области типична для многих областей Центрального округа и характеризуется преобладанием филиальной сети ино региональных банков .

Банковский сектор Орловской области типичен для многих областей Центрального округа : в нем преобладает филиальная сеть инорегиональных банков (19 филиалов , из которых пять - филиалы Сбербанка ), в то время , как региональных банков только 2 ( ЗАО АИКБ « Зенит Бизнес Банк » и ОАО « Орелсоцбанк » с тремя филиалами ).

Рассматривая обеспеченность населения кредитными учреждениями , следует отметить ее низкий уровень : на 10 тыс . жителей Орловской области приходится в среднем 0,28 банка ( в среднем по России от 0,3-0,8 офиса , по ЦФО - 0,19), тогда как в Ш вейцарии – 7,14, а в Германии - 5. [2]

Учитывая мировую практику , на территории Орлов ской области должно функционировать в среднем 83 кредитных учреждения ( без учета сберегательных и небанковских кредитных институтов ).

Банковский сектор региона являются финансово устойчивыми . По данным официальной банковской статистики в 2005 г . им было получено 580,5 млн . руб . прибыли , что в 5 раз выше показателя предыдущего года . Прибыль и сформированные за счет нее фонды способствуют развитию банковского бизнеса , обеспе чивая прирост собственного капитала .

Основной проблемой и стратегической задачей раз вития банковского сектора и укрепления его позиций на финансовом рынке является кредитование реального сектора экономики . Расширение ресурсной базы бан ковского сектора региона способствовало динамичному росту объемов кредитования . Объем вложений в реаль ный сектор постоянно возрастает , достигнув в 2005 г . 84,2% общего объема размещаемых ресурсов .

Кредитный портфель банковской системы региона со стоит , главным образом , из ссуд , направляемых на реали зацию краткосрочных и быстро окупаемых проектов , что , на наш взгляд , является негативным моментом в укрепле нии ее позиций в региональной экономике . Однако следу ет отметить , что в 2005 г . структура спроса на кредитные ресурсы предприятий области изменилась в пользу долго срочного кредитования : 54 % ссуд имеет долгосрочный характер , а темпы роста долгосрочных кредитов выше , чем краткосрочных на 40%. Это позволяет сделать вывод о том , что долгосрочные банковские вложения постепенно становятся ведущей формой кредитования реального сек тора экономики .

Объемы кредитования находятся в прямой зависи мости от имеющихся источников финансирования в банковской системе . Поэтому для определения возмож ных объемов вложений банковская система региона должна знать максимально возможный объем привле чения ресурсов - кредитный потенциал , характеризую щий потенциально возможный объем денежных средств , не вовлеченных в производство , который мо жет быть использован в качестве источника кредитова ния экономики региона .

В настоящее время ресурсная база коммерческих банков формируется , главным образом , за счет сбере жений населения и свободных денежных средств на счетах предприятий , поэтому кредитный потенциал – это максимально возможный объем привлечения сбе режений населения и средств предприятий . Исходя из этого , кредитный потенциал можно представить мно гофакторной моделью аддитивного вида :

n

Y = S X i (1)

= 1

М атематически кредитный потенциал может быть выражен функцией :

У = Х I + Х II , (2)

где Х I – объем сбережений населения ; Х II – объем денежных средств предприятий на банковских счетах .

При этом , валовые сбережения населения опреде ляются его доходами ( Х I = f(xi), где х i – доходы по го дам ), а объемы свободных средств предприятий - объе мами валовой продукции ( Х II = f(zi), где zi – объем ВП в динамике по годам ).

Апробация модели производилась на материалах Орловской области ( табл .1).

Таблица 1– Динамика доходов и сбережений населения , средств предприятий и организаций на счетах в банках и ВВП Орловско й облас ти

|

Годы |

Доходы населения , млн . руб . ( х ) |

Валовые сбережения населения , млн . руб . ( Х I ) |

ВВП , млн . руб . (z) |

Средства на счетах пред приятий и ор ганизаций , млн . руб . (XII ) |

|

1998 |

7685,1 |

786 |

10119 |

205 |

|

1999 |

11719,4 |

1051 |

17791 |

356 |

|

2000 |

14909,3 |

1635 |

25278 |

575 |

|

2001 |

20497,9 |

2292 |

30619 |

845 |

|

2002 |

27014,2 |

3361 |

38837 |

931 |

|

2003 |

32993,5 |

4785 |

43306 |

1544 |

|

2004 |

39072,2 |

5780 |

45038 |

1531 |

|

2005 |

43135,7 |

8044 |

47875 |

1600 |

Решение системы нормальных уравнений вида :

' na o + ai S x = S X I

Ь S x + a i S x 2 = S xX i (3)

относительно а 1 и а 0 показало , что а 1 = 0,1914; а 0 = –

-

1247,2. В этом случае эмпирическая функция Х I при -

- нимает вид:

Х I = 0,1914x – 1247,2 (4)

При этом коэффициент корреляции (R = 0,976) свидетельствует о сильной зависимости сбережений насе- ления от их доходов.

Для расчета зависимости ВВП от средств предпри ятий на счетах в банках была решена система нормаль ных уравнений вида :

nb o + b i S z = S X ii

| b o S z + b i S z 2 = S zX ii (5)

Результаты расчетов показали , что b 1 = 0,0392; b 0 = – 320,75, в результате чего эмпирическая функция XII приняла вид :

Х II = 0,0392z – 320,75 (6)

Коэффициент корреляции (R = 0,968) свидетельст вует , так же как и в случае с доходами населения , о сильной зависимости между результативным и фактор ным показателями .

На основании полученных значений эмпирических функций сбережений населения ( Х I ) и средств предпри ятий на банковских счетах ( Х II ), было составлено эмпи рическое выражение аддитивной функции кредитного потенциала ( У ):

У = Х I + Х II = (0,1914x – 1247,2)+(0,0392z – 320,75),

У = 0,1914x + 0,0392z – 1567,95 (7)

Данная функция может применяться для прогнозирования динамики кредитного потенциала, если в каче- стве x и z используются ожидаемые (планируемые) их величины.

Поскольку динамика изменения доходов населения выражается линейным трендом x t = 5305,8t + 752,3, а ретроспективный ряд включает 8 лет , прогноз показате ля будет выглядеть следующим образом ( табл .2).

Таблица 2 – Прогноз ожидаемых доходов населения Орловской области

|

Годы |

t ( годы ) |

Доходы населения , млн . руб .(x) |

|

2006 |

9 |

47752,2 |

|

2007 |

10 |

53658,0 |

|

2008 |

11 |

58363,8 |

|

2009 |

12 |

63669,9 |

|

2010 |

13 |

68975,4 |

Динамика изменения ВВП определена линейным трендом zt = 5507,4t + 7571,0, его прогнозные значения представлены в таблице 3.

|

Таблица 3 – Прогнозные значения ВРП Орловской области |

||

|

Годы |

t ( годы ) |

ВВП , млн . руб .(z) |

|

2006 |

9 |

57137,6 |

|

2007 |

10 |

62645,0 |

|

2008 |

11 |

68152,4 |

|

2009 |

12 |

73659,8 |

|

2010 |

13 |

79167,2 |

На основании исчисленных прогнозных значений аддитивная функция кредитного потенциала (2) была преобразована :

У = 0,1641 Х I + 0,0385 Х II – 1098,56 (8)

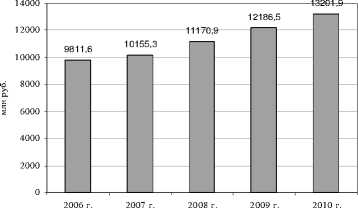

и использована для расчета прогнозируемого объема кредитного потенциала Орловской области ( рис .1).

Проведенные расчеты показали наличие важной за кономерности : каждый дополнительный миллион руб лей в доходах населения обусловливает рост кредитно го потенциала на 164,1 тыс . руб ., а аналогичное увели чение ВВП - на 38,5 тыс . руб .

Рисунок 1 – Прогнозные значения кредитного потенциала Орловской области .

Четко функционирующая система кредитования яв ляется важнейшим условием обеспечения предприятий аграрной сферы ресурсами , а , следовательно , и их эф фективной работы , поскольку у субъектов сельского хо зяйства практически отсутствуют собственные инвести ционные источники финансирования . В этом направле нии получены позитивные подвижки : только за 20042005 гг . доля кредитов в общем , объеме источников финансирования предприятий сельского хозяйства воз росла с 3,9% до 11,9%.

Однако в структуре выданных кредитов доля вложений в сельское хозяйство , несмотря на емкость этого сегмента активных операций , незначительна и имеет тенденцию к сокращению при росте абсолютных показателей .

Одним из показателей, на наш взгляд, положительно повлиявших на увеличение объемов выданных кредитов предприятиям сельского хозяйства, является сокращение процентных ставок, однако для многих хозяйств региона они еще высоки. Несмотря на рост объемов кредитования аграрного сектора, потребность в кредитных ресурсах значительно превышает фактическое их наличие: уровень удовлетворенности чрезвычайно низок и находится в пределах 5-6%.

Объемы кредитования сельского хозяйства могли бы быть значительно больше , если бы не ряд причин , тормозя щих развитие положительных тенденций . В качестве клю чевой можно назвать отрицательное финансовое состояние заемщиков , что приводит к концентрации крупных кредит ных рисков , наличие которых , согласно положению № 254- П « О порядке формирования кредитными организациями резервов на возможные потери по ссудам , по ссудной и приравненной к ней задолженности »[1], приводит к изъя тию значительных средств из собственных ресурсов кре дитных учреждений , что непосредственно влияет на сокра щение их ресурсной базы .

Недостаток собственных средств у сельскохозяйствен ных товаропроизводителей , с одной стороны , и снижение процентной ставки на банковские ресурсы , - с другой , способствуют росту спроса на банковские кредиты . Учи тывая эти обстоятельства , факторы , влияющие на измене ние спроса , представляется возможным разделить на две группы : эндогенные и экзогенные .

На основании статистических расчетов было опре делено , что в первой группе безусловным лидером вы ступает показатель ( коэффициент ) обеспеченности обо ротными средствами предприятий (x1), а во второй - средневзвешенная процентная ставка размещения кре дитных ресурсов (x2).

Для определения влияния этих факторов на объем кредитов ( У - функция спроса ) была построена фактор ная эконометрическая модель линейного вида :

У = a 0 + a 1 x 1 + a 2 x 2 (9)

В результате расчетов функция спроса на кредитные ресурсы приобрела вид :

-

У = 691, 876 – 28, 636x 1 – 4,720x 2 (10)

Степень тесноты связи между изучаемыми факто рами близка к функциональной (R = 0,995), а коэффи циент детерминации свидетельствует о том , что в 99% случаев изменение объемов кредитных ресурсов опре деляется изменением факторных показателей (R2 = 0,99). При этом рост средневзвешенной процентной ставки на 1% снижает спрос на кредитные ресурсы на 28,6 млн . руб ., а с уменьшением коэффициента обеспе ченности собственными оборотными средствами , спрос на кредитные ресурсы увеличивается в среднем на 4,7 млн . руб . в расчете на единицу сокращения .

Эффективность использования банковских кредитов для наращивания объемов производства определяется путем сопоставления изменения структуры кредитов в динамике с темпами роста ВВП региона . Экономически оправданным ( эффективным ) можно считать такую закономерность , когда изменение доли кредитов вызы вает адекватное изменение темпа роста ВВП . В таблице 4 представлена динамика изменения структурной доли кредитов , привлеченных в развитие экономки региона , и изменение темпов роста ВВП .

Таким образом , рассчитанная факторная экономет рическая модель подтверждает , что основой спроса на кредитные ресурсы являются средневзвешенная про центная ставка размещения и уровень обеспеченности собственными оборотными средствами .

Сравнивая динамику изменения доли кредитов в экономику с темпами роста ВВП, можно отметить, что они носят закономерный характер: с ростом доли кредитов в экономи- ку темп роста ВВП имеет положительную динамику. Согласно закону Харрода-Домара каждый процент роста ВРП имеет свою инвестиционную цену. Поэтому сравнение показателей роста банковских инвестиций, вкладываемых в экономику, и показателей роста ВВП региона позволяет выявить степень и меру влияния изменения банковских инвестиций на изменение ВВП.

Таблица 4 – Динамика доли кредитов в экономику Орловской области и темпа роста ВВП

|

Годы |

Доля кредитов в эко номику , % |

Темп роста ВВП , % |

|

1998 г . |

80,4 |

108,1 |

|

1999 г . |

97,2 |

175,8 |

|

2000 г . |

91,0 |

142,1 |

|

2001 г . |

95,4 |

121,1 |

|

2002 г . |

85,8 |

126,8 |

|

2003 г . |

80,3 |

111,5 |

|

2004 г . |

83,0 |

103,9 |

|

2005 г . |

77,0 |

106,3 |

Для определения степени и меры влияния доли кре дитов , привлекаемых в экономику региона ( факторный признак х ), на изменение темпа роста ВВП ( результа тивный признак У ) нами была построена эконометриче ская модель линейного вида :

У х = 2,6057 x – 100,32 (11)

Коэффициент корреляции (R = 0,801) показывает высокую степень влияния х на У . При этом , увеличение структурной доли кредитов в экономику на 1% обеспе чит прирост ВВП в среднем на 2,6%, абсолютное зна чение 1% доли кредитов составляет 2,812 млн . руб ., а роста ВВП 34,5 млн . руб . Анализ представленного эко нометрического уравнения показывает , что увеличение доли кредитов в экономку региона на 2,8 млн . руб . при ведет к увеличению ВВП почти на 90 млн . руб .

М асштабы влияния банковского сектора на эконо мику региона можно охарактеризовать показателями доли ресурсов банков , направляемых в экономику , и уровнем прибыли на капитал .

Удельный вес ресурсов банковской системы в ВРП по стоянно возрастает : если в 2000 году они составляли 11,5%, то в 2005 году уже 32,6%. Что касается уровня прибыли на капитал , то в реальном секторе он ниже , чем в банковском , что противоречит экономическим законам , поскольку бан ковский процент – это часть предпринимательского дохода , отчуждаемого в пользу собственников финансовых ресурсов . Таким образом , положительные тенденции развития банков ской системы – не что иное , как раздувание рынка банков ских услуг за счет проведения спекулятивных операций . Сле довательно , банковский сектор региона не обеспечивает не обходимого перелива капитала между отраслями , занимаясь спекулятивными сделками и кредитованием текущих нужд .

Особого внимания заслуживает проблема кредитного обеспечения субъектов АПК . В результате сельское хозяй ство , обладая солидной потенциальной потребностью в кредитных ресурсах , занимает незначительную долю в кре дитном портфеле ( в Орловской области – 5,6%).

В структуре источников финансирования сельскохо зяйственных товаропроизводителей ведущую роль про должает играть кредиторская задолженность ( табл . 5).

Вместе с тем , снижение процентных ставок и расширение перечня кредитов , подпадающих под субсидирование про центных ставок , привело к абсолютному и относительному увеличению кредитных ресурсов в составе источников . Так , если в 2000 году средняя процентная ставка по кредитам со ставляла 26%, то в 2004-2005 годах соответственно 16,9% и 15,5%. Кроме того , более 80% кредитов , полученных пред приятиями сельского хозяйства , было субсидировано госу дарством ( в 2003- 2004 гг . доля субсидированных кредитов составляла почти 100%).

Таблица 5 – Структура источников финансирования сельскохозяйственных организаций Орловской области , % ( Рассчитано по данным Управления сельского хозяйства и продовольствия Департамента аграрной политики и при родопользования Орловской области )

|

Источники финансирования |

2000 г |

2001 г |

2002 г |

2003 г |

2004 г |

2005 г |

|

Чистая прибыль предприятий |

6,8 |

6,8 |

1,9 |

4,4 |

5,9 |

- |

|

Кредиторская за долженность |

91,2 |

89,5 |

94,2 |

88,6 |

85,9 |

81,7 |

|

Бюджетное финан сирование |

1,2 |

1,9 |

1,5 |

3,1 |

3,9 |

6,4 |

|

Кредиты банков |

0,8 |

1,8 |

2,4 |

3,9 |

4,3 |

11,9 |

|

Итого |

100 |

100 |

100 |

100 |

100 |

100 |

В рамках реализации национального проекта « Развитие АПК » в Орловской области по данным Управления сельско го хозяйства и продовольствия Департамента аграрной поли тики и природопользования Орловской области на 2006 год было запланировано направить на формирование финансо вых ресурсов сельскохозяйственных товаропроизводителей 4713,0 млн руб . кредитных вложений , в том числе 4283,0 млн руб . на ускоренное развитие животноводства и 430,0 млн руб . на поддержку малых форм бизнеса ( табл . 6).

Из таблицы видно , что менее чем за год с момента от крытия кредитных линий , сельскохозяйственные товаро производители изъяли из банков 56,6% запланированных ресурсов . Темпы материализации кредитов в реальные активы по направлению « Поддержка малых форм хозяй ствования » существенно выше , чем в программные меро приятия по ускоренному развитию животноводства : 83,6% против 52,0%. Непосредственно в животноводческом бло ке лидирует направление строительства птицеводческих комплексов ( темп освоения кредитных линий 63,2%), а в аутсайдерах свиноводство (49,9%).

Следует отметить , что плановые показатели позволяют оценить важность того или иного программного мероприятия для социально - экономического развития регионального АПК .

В Орловской области 90,5% кредитов предполагается выдать на развитие отрасли животноводства и только 9,5% - на разви тие малых форм хозяйствования на селе . Представляется , что такая структура нерациональна , поскольку развитие малого бизнеса в сельской местности является чрезвычайно актуаль ной проблемой не только с позиции увеличения объемов и повышения эффективности сельскохозяйственного производ ства , но и как одно из важнейших направлений борьбы с сель ской бедностью и безработицей . Например , Россельхозбанк обозначил в качестве плановых показателей выделение креди тов в сумме 12,9 млрд . руб . (55%) на ускоренное развитие жи вотноводство и 10,55 млрд . руб . (45%) на поддержку малых форм хозяйствования . Такое соотношение отражает реальную цель государства по восстановлению социально экономической стабильности в сельских социумах .

Несмотря на рост объемов кредитования сельскохозяйст венных организаций , их потребность в кредитных ресурсах значительно превышает фактическое наличие ( табл . 7). Сдерживающими факторами в этом направлении выступают проблемы залогового обеспечения и неудовлетворительное финансовое состояние значительного числа сельскохозяйст венных организаций . Это приводит к концентрации крупных кредитных рисков в банковском секторе . Именно на оценку финансового состояния заемщика опираются банки при при нятии решения о выдаче кредитов .

В качестве иллюстрации к этому заключению на ос новании данных годовых отчетов сельскохозяйствен ных организаций Орловской области были рассчитаны показатели , используемые банками для оценки креди тоспособности ( табл . 8).

Анализ информации , приведенной в таблице 6, показыва ет , что на протяжении всего периода исследования аграрный сектор , как совокупность всех сельскохозяйственных органи заций , находится в неудовлетворительном финансовом со стоянии . С одной стороны , региональное сельское хозяйство не имеет собственных источников финансирования оборот ных активов ( собственного оборотного капитала ) и остро нуждается в дополнительных инвестиционных ресурсах ..

Таблица 6 – Финансовое обеспечение реализации национального проекта « Развитие АПК » в Орловской области ( Данные Управления сельского хозяйства и продовольствия Департамента аграрной политики и природопользования Орловской области )

|

Показатели |

План на 2006 г . |

Фактическое выполнение на 1.01.2007 г . ( представлено к субсидированию ) |

Субсидии |

|

|

из федерального бюджета |

из регионального бюджета |

|||

|

Кредитные ресурсы , всего , млн руб . в том . числе : |

4755,0 |

2689,0 |

83,1 |

32,7 |

|

Ускоренное развитие животно водства , млн руб . |

4302,0 |

2235,0 |

47,9 |

7,2 |

|

- строительство комплексов КРС |

472,4 |

292,0 |

7,9 |

3,6 |

|

- строительство свиноводческих комплексов |

3480,0 |

1736,0 |

34,7 |

0,9 |

|

- строительство птицеводческих комплексов |

385,0 |

243,2 |

5,3 |

2,7 |

|

Поддержка малых форм хозяйст вовании , млн руб . |

452,9 |

378,8 |

16,7 |

0,8 |

Таблица 7 – Обеспеченность предприятий сельского хозяйства кредитными ресурсами ( рассчитано по данным сводного годового бухгалтерского отчета предприятий сельс кого хозяй ства Орловской области )

|

Показатели |

2000 г |

2001 г |

2002 г |

2003 г |

2004 г |

2005 г |

|

Фактически выданные кредиты , млн . руб . |

73 |

176 |

233 |

319 |

336 |

407 |

|

Потребность в кредитах , млн . руб . * |

1417 |

1504 |

1534 |

3300 |

5235 |

6324 |

|

Уровень обеспеченности , % |

5,1 |

11,7 |

15,2 |

9,7 |

6,4 |

6,4 |

Таблица 8 – Показатели ликвидности и платежеспособности предприятий сельского хозяйства Орловской области ( рассчитано по данным сводного годового бухгалтерского отчета предпр иятий сел ьского хозяйства Орловской области )

|

Показатели |

2000 г . |

2001 г . |

2002 г . |

2003 г . |

2004 г . |

2005 г . |

Рекомендуемые значения |

|

Коэффициент текущей ликвидности |

1,02 |

1,15 |

1,03 |

1,04 |

1,09 |

1,11 |

≥ 2 |

|

Коэффициент обеспеченности собствен ными оборотными средствами |

-0,28 |

-0,24 |

-0,26 |

-0,25 |

-0,29 |

-0,30 |

0,4-0,5 |

|

Коэффициент финансовой устойчивости |

0,45 |

0,43 |

0,38 |

0,34 |

0,28 |

0,24 |

0,5-0,6 |

С другой стороны , в течение всего периода исследования уровень его платежеспособности и финансовой устойчивости не удовлетворял требованиям рекомендуемых значений , что ставит под сомнение его способность быть добросовестным заемщиком .

Вместе с тем , расчеты показывают , что каждый дополни тельный кредитный рубль позволяет увеличить объем вало вой продукции в аграрном секторе на 12,3 рубля .

Резюмируя изложенное , отметим , что усилению уровня воздействия банковского сектора на развитие региональной экономики , в том числе на расширение кредитования реаль ного сектора , на наш взгляд , будет способствовать реализа ция следующих наиболее перспективных направлений :

-

а ) развитие рынка синдицированного кредитова ния , способствующего процессу долгосрочного креди тования посредством формирования « длинной » ресурс ной базы ;

-

б ) создание регионального бюро кредитных исто рий в целях концентрации у банковских учреждений объективной информации о заемщиках ;

-

в ) совершенствование аналитической внутрибан ковской работы по сопровождению кредитных догово ров , в том числе методики оценки кредитоспособности , учитывающей все особенности заемщика ;

-

г ) осуществление контроля за целевым использо

ванием выданных ссуд ;

-

д ) создание системы гарантий кредитов малым и средним предприятиям . Такие системы функционируют во многих развитых странах в виде совокупности госу дарственных и частных институтов и фондов , основное направление деятельности которых заключается в пре доставлении гарантий погашения ссуд малым и средним предприятиям и оказании им услуг по получению банков ского кредита ;

-

е ) формирование областной администрацией пе речня организаций и предприятий , имеющих приоритет ное значение для развития региона , с целью обеспечения благоприятного режима для банков , осуществляющих их кредитование .

Обострение конкуренции , происходящее в настоящее время в банковской сфере , в том числе и за источники привлечения ресурсов и их размещение , способствует ускорению развития банковского бизнеса . Таким образом , каждое банковское учреждение должно стремиться нахо дить новые формы взаимодействия с клиентурой , индиви дуальные подходы к решению финансовых проблем кли ентов , проводить гибкую тарифную политику путем раз работки стратегий своего развития .

Список литературы Ключевые проблемы и перспективы активизации экономического роста региона посредством совершенствования финансово-кредитного механизма

- Положение Центрального банка Российской Федерации от 26 марта 2004 г. №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» »//Справочно-правовая система «Консультант Плюс»:[Электронный ресурс]/Компания «Консультант Плюс»». -Последнее обновление 01.02.2007.

- Саркисянц А.Г. Банки и реальный сектор на современном этапе/А. Г. Саркисянц//Банковское дело. -2006. -№ 2. -С.6-12.

- Стратегия развития банковской системы Российской Федерации на период до 2008 года//Справочно-правовая система «Консультант Плюс»: [Электронный ресурс]/Компания «Консультант Плюс»». -Последнее обновление 15.03.2007.