Ключевые тенденции развития ипотечного рынка: региональный аспект

Автор: Борщ Л.М., Джалал М.А.К., Герасимова С.В.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 4 т.11, 2023 года.

Бесплатный доступ

В статье изложена позиция авторов по исследованию актуальной научно-практической проблемы развития ипотечного кредитования регионов с выявлением ключевых тенденций по развитию ипотечного рынка в регионах. Отмечено, что ипотечное кредитование является важным видом финансовой деятельности кредитных организаций, направленных на получение доходов и обеспечения социальных стандартов, улучшения условий жизни граждан. Цель исследования заключается в выявлении ключевых тенденций и закономерностей в развитии жилищного ипотечного кредитования в регионах. В решении обозначенных острых проблем, с точки зрения обеспечения цели по выявлению ключевых тенденций и закономерностей развития жилищного ипотечного кредитования Южного федерального округа (далее - ЮФО, или регион), сформирован системный подход, в котором применялись следующие методы: статистический, аналитический, информационный, графический, абстрактно-логический. Проводился кластерный анализ, который объединил территории, имеющие схожие климатическое и ландшафтное территории, где использовались количественные и качественные показатели. Особое значение отведено исследованию факторов влияния на развитие ипотечного жилищного кредитования. Проведено системное рассмотрение взаимосвязей и выявлены особенности влияния макроэкономических факторов на социально-экономические показатели развития жилищного ипотечного кредитования в регионах, в частности ввод жилья в эксплуатацию с учетом основных индикаторов. Отражены факторы влияния на макроэкономические показатели относительно количества выданных ипотечных кредитов. Применение кластерного анализа поспособствовало формированию системному подходу, выявлению ключевых тенденций развития ипотечного кредитования в регионах и определить роль инструментов стимулирования и развития ипотечного рынка. С теоретической точки зрения были углубленно проанализированы источники литературы, нормативно-правовые акты об усовершенствовании нормативно-правовой базы (относительно развития территорий и уровня жизни населения в субъектах региона). Практическая значимость исследования заключается в достоверном развитии ипотечного рынка в ЮФО и его субъектах. Предложено обеспечивать интересы субъектов Российской Федерации для разработки и реализации собственных региональных программ. В рамках достижения цели проведен кластерный анализ, сформирован системный подход, что позволило сгруппировать факторы влияния на развитие жилищного кредитования в ЮФО.

Региональное ипотечное кредитование, ипотечный рынок, ключевые тенденции развития, кластерный анализ, системный подход, рынок недвижимости, факторы влияния

Короткий адрес: https://sciup.org/149145169

IDR: 149145169 | УДК: 336.77 | DOI: 10.15688/re.volsu.2023.4.19

Key trends in mortgage development market: regional aspect

The position of the authors on the study of important scientific and practical problems of mortgage lending development in the regions with the identification of key trends in the development of the mortgage market in the regions is presented. It is noted that mortgage lending is an important type of financial activity of credit organizations aimed at income generation, social standards provision, and the improvement of the living conditions of citizens. The purpose of the study is to identify key trends and patterns in the development of housing mortgage lending in the regions. Within the solution of problems under analysis, in terms of the goal identification of key trends and patterns in the development of housing mortgage lending in the Southern Federal District (hereinafter referred to as the SFD or the region), a systematic approach was formed in which the following methods were used: statistical, analytical, informational, graphic, and abstract-logical. The cluster analysis was carried out, which united territories with similar climatic and landscape areas where quantitative and qualitative indicators were used. Particular importance is given to the study of influence factors on the development of mortgage lending. A systematic review of the interrelations was carried out, and the features of the influence of macroeconomic factors on social and economic indicators of the development of housing mortgage lending in the regions, in particular, the commissioning of housing, taking into account the main indicators, were revealed. Influence factors on macroeconomic indicators regarding the number of mortgage loans are reflected. The use of cluster analysis contributed to the development of a systematic approach, the identification of the key trends in the development of mortgage lending in the regions, and determining the role of instruments for stimulation and mortgage market development. From a theoretical point of view, sources of literature and legal acts on the improvement of the legal framework (regarding the development of territories and the standard of living of the population in the federal entities of the region) were seriouslyanalyzed. The practical significance of the studylies in the reliable development of the mortgage market in the SFD and its regions. It is suggested to ensure the interests of federal entities of the Russian Federation in the development and implementation of their own regional programs. As part of goal achievement, cluster analysis was carried out, and a systematic approach was formed, which made it possible to group the influence factors on the development of housing lending in the SFD.

Текст научной статьи Ключевые тенденции развития ипотечного рынка: региональный аспект

DOI:

Цитирование. Борщ Л. М., Джалал М. А. К., Герасимова С. В., 2023. Ключевые тенденции развития ипотечного рынка: региональный аспект // Региональная экономика. Юг России. Т. 11, № 4. С. 214–226. DOI: 10.15688/

Постановка проблемы

Одной из приоритетных задач развития региона является улучшение качества жизни и жилищных условий населения, на что в настоящее время направлена государственная политика.

Исходя из этого, следует, что ипотечное кредитование является ключевым инструментом по достижению данной цели. Рынок недвижимости в ЮФО начал переживать сложное время, с 2022 г. после начала спецоперации ЕС и США ввели санкции против Российской Федерации. Следова- тельно, на это среагировал жилищный ипотечный рынок, повысились цены для покупки жилья как на новостройки, так и на вторичном рынке жилой недвижимости. Начиная с августа спрос на ипотечном рынке начал потихоньку отходить от «шока» и медленно восстанавливаться.

Развитие ипотечного рынка, формирование его ценовой политики зависит от показателей спроса и предложения, уровня оплаты труда, создания высокооплачиваемых рабочих мест, уровня привлекательности инвесторов в ипотечный рынок, стоимости строительных материалов – все эти составляющие влияют на инвестиционную привлекательность. Ипотечный рынок функционирует на рынке финансовых услуг, является активным участником процессов региональной экономики, рынка недвижимости, охватывая всю совокупность функционирования данной системы. Цены на жилье в регионах рассчитываются на основе зарегистрированного вновь построенного жилья, находящегося в собственности, что является объектами совершения сделок на финансовом рынке. В регионах недвижимость на финансовом рынке составляет достаточно большие активы, которые позволяют расширять диверсификацию инвестиционного портфеля. Следовательно, данные обстоятельства предоставляют возможность инвестировать потребителям в недвижимость. Поставщикам финансовых услуг на ипотечном рынке в регионах появилась возможность успешно адаптироваться к цифровому пространству и увеличить количество потребителей. Поэтому для потенциальных инвесторов на региональном ипотечном рынке одним из применяемых инструментов является приобретение ценных бумаг.

Ипотечный рынок обладает важной значимостью как для потребителя данных услуг, так и для экономики в целом, является драйвером роста кредитной системы реального сектора экономики с целью выявления ключевых тенденций и закономерностей развития ипотечного рынка, что является актуальным для исследования.

Цель cтатьи заключается в выявлении ключевых тенденций и закономерностей в развитии жилищного ипотечного кредитования в регионах.

Ипотечное кредитование обладает огромным экономическим потенциалом для всей экономики страны и его потребителей, является драйвером укрепления и роста кредитной системы в целом по регионам. На этом фоне вопросам, связанным с исследованием теоретических и практических основ развития ипотечного рынка, анализу привлечения кредитных ресурсов, развития ипотечных ценных бумаг, формирования цен на ипотечном рынке посвящены труды многих отечественных и зарубежных ученых [Ниязбекова и др., 2022; Рядинская, 2022; Гребенникова, Остапенко, 2022; Иванова, Шевня, 2018; Волков, 2021; Мишура, Бекирова, Мельте-нисова, 2020; Koblyakova, Hutchison, Tinari, 2014; Koblyakova, Fleishman, Furman, 2021; Guzikova, 2017; Aranaz, Marqutz, 2013]. В своих исследованиях они рассмотрели основные эффекты от деятельности ипотечного рынка, определяя перспективы и преимущества сложившихся обстоятельств как для участников финансового рынка, так и потребителей на ипотечном рынке.

Принятию эффективных управленческих своевременных решений в реальном режиме времени посвящены исследования следующих авторов: Т.С. Гриценко, Ж.С. Передера, А.С. Теряева [Гриценко, Передера, Теряева, 2017]; Е.О. Кузнецова [Кузнецова, 2017]; М.А. Грезина [Гре-зина, 2011]; M. Helbich, W. Brunauer, J. Hagenauer, M. Leitner [Helbich et al., 2013]. Отмечено, что, несмотря на тенденции развития региональных финансовых рынков в условиях нестабильности, роль ипотечного кредитования определяет уровень социально-экономического развития в жизни населения и страны.

На основании исследований зарубежного опыта проведен кластерный и прогнозный анализ рынка жилья в Турции, где применялся подход нечеткой кластеризации на основе регрессионной модели [Vatansever, Demir, Hepsen, 2019]. Сегментирование рынков жилья в Германии с использованием анализа основных компонентов и кластеров отражено в трудах С. Виерсмы, Т. Джаста и др. [Wiersma, Just, Heinrich, 2021]. А.В. Костылев, [Костылев, 2014], Т.Н. Флигинских, И.И. Сычева [Флигинских, Сычева, 2012], Т.С. Коростылева, В.Е. Целин [Коростылева, Целин, 2020] уделили особое внимание методике оценки ипотечного кредитования в регионах, проведен кластерный анализ и классификация ипотечного рынка, а также анализ жилой ипотечной недвижимости. О.М. Коробейникова, Д.Д. Буркальцева и др. [Коробейникова, Буркальцева, Тюлин, 2017] исследовали ипотечный рынок во время рецессии и выявили сильное колебание рынка недвижимости, который сопровождался падением цен на жилье первичного и вторичного рынка. Анализ рынка недвижимости в период COVID-19 показал колебания рынка недвижимости, экономического роста по Европе [Криничанский, Фатькин, 2017; Balemi, Füss, Weigand, 2021; Filotto, Giannotti et al., 2018].

Исследования спроса на ипотечные кредиты и операционную эффективность, спроса на финансовые кредиты в периоды кризисов, рынка жилищного ипотечного кредитования в периоды банковской стабильности отражаются в трудах следующих авторов: С. Ли, А. Тидвелл, С. Джин [Lee, Tidwell, Jin, 2021]; М.В. Богатырева, М.А. Колмаков, М.А. Лескинен [Bogatyreva, Kolmakov, Leskinen, 2021]; М. Иосифиди, Э. Панопулу, К. Цумас [Iosifidi, Panopoulou, Tsoumas, 2021]. Данные авторы исследовали рынок ипотечного кредитования в странах Азии, где только формируется рынок между основными четырьмя группами (коммерческими банками, корпорациями, строительными организациями и кредитными союзами).

В ценовой политике ипотечных кредитов на жилье произошли изменения из-за внесений поправок в Голландский кодекс в 2011 году. Это отразилось на поведении населения и банков в отношении ипотечных кредитов, основанных на новом подходе контролирующих различий в кредитном риске [Rouwendal, Petrat, 2022].

Из обобщения проанализированных источников следует, что учеными был сформирован огромный потенциал относительно развития рынка ценных бумаг, как ведет себя ипотечное кредитование в периоды кризисов на рынке и в период неопределенности, относительно доверия к ИЦБ со стороны крупных инвесторов. На этой основе сложились коллективные исследования ипотечных ценных бумаг в современных условиях. Следует согласиться со всеми авторами в вопросах обоснованности ипотечного жилищного кредитования и развития ипотечного рынка. На этом фоне авторами отмечено, что нет четкого обоснования регионального ипотечного рынка как солидного класса финансовых активов в экономике, не раскрыты ключевые тенденции, влияющие на ипотечный рынок региона. Следует также отметить, что специфика и новизна данного исследования в сравнении с рассматриваемыми, заключается в том, что проведен кластерный анализ, сформирован системный подход, изучены проблемы ипотечного кредитования. С теоретической точки зрения сформированы макроэкономические факторы, оказывающие особое влияние на ключевые тенденции развития ипотечного рынка. С практической точки зрения данное исследование может применяться кредитными организациями, осуществлять более гибкую политику на ипотечном рынке кредитования, определяя точный вектор развития.

Метод и методология проведения работы

В данном исследовании обобщены общенаучные методы познания, что позволило обеспечить достоверность полученных результатов, полную комплексность исследования и его завершенность. Проведен кластерный анализ, сформирован системный подход относительно развития жилищного ипотечного кредитования в ЮФО и его субъектах, раскрыта объективная картина в системе жилищного ипотечного кредитования, применялись социально-экономические и макроэкономические показатели. На основе системного подхода обобщена система специального научного исследования, где жилищное ипотечное кредитование раскрывается как система целостного объекта исследования, его механизмы в развитии, выявляя многообразные взаимосвязи и взаимозависимости и объединяя данный процесс жилищного ипотечного кредитования в единую архитектурную систему. В данном исследовании с применением системного подхода применялись основные принципы системного исследования, такие как: системности и системного анализа, определяя систематизированные факторы влияния на развитие ипотечного жилищного кредитования и развитие ипотечного рынка. На данном этапе исследования системный подход объединил множество макроэкономических и социально-экономических составляющих, раскрывая процесс развития применяемых методов, выявлены факторы регионального развития ипотечного жилищного кредитования на ипотечном рынке. В условиях развития ипотечного рынка происходит процесс изменения методологических принципов, где системный подход становится теоретической и методологической основой, применяя системный анализ, изучая процессы влияния и новые явления как действительности, в которой развивается система жилищного ипотечного кредитования, придерживаясь принципа системности и диалектического метода.

Региональное исследование развития жилищного ипотечного кредитования объединило в себе факторы, принципы, анализ и составляет важный аспект методологии, раскрывая грань свойств влияния макроэкономических показателей на процессы развития ипотечного рынка на региональном уровне, данные показатели оказывают значительное влияние на развитие субъектов входящих в ЮФО. Следовательно, в исследовании использовались: сравнительный анализ уровня и динамики цен в регионе на жилье в ипотеке; статистический – при исследовании привлечения кредитными организациями финансов на ипотечный рынок. Аналитический метод применялся при выявлении динамики средневзвешенной цены в предложенных новостройках, в зависимости от средневзвешенной цены в регионе от планируемого срока ввода в эксплуатацию. Информационный и статистический методы использовались при анализе выдачи населению кредитов в регионе.

Применялся экономико-статистический метод с целью получения общих результатов исследования, развития жилищного ипотечного кредитования, раскрывая ключевые тенденции для формирования выводов и результатов относительно состояния рынка. Для исследования динамики изменения накопительным итогам количества ипотечного жилищного кредитования (далее – ИЖК) под залог договора долевого участия (далее – ДДУ) применялся аналитический и абстрактно-логический метод. Обеспечение системного подхода требует изменения системы управления в жилищном ипотечном кредитовании в регионе, особенно должен формироваться системный подход в зависимости от уровня развитости ее субъектов, уровня среднедушевого дохода, среднего уровня заработной оплаты труда. Проведен комплексный анализ с целью обоснования направлений и применения инструментов стимулирования развития ипотечного рынка.

Материалами для исследования послужили фундаментальные теории развития ипотечного рынка, положения, нормативно-правовые акты, научные труды и исследования отечественных и зарубежных авторов, которые принадлежат к разным научным школам, а также основным правовым актам, при помощи которых функционирует и развивается ипотечный рынок. Все эти материалы позволили сформировать завершенное исследование и достичь поставленной цели.

Факторы регионального развития ипотечного рынка ЮФО

Государственная политика направлена на решение основного вопроса – обеспечить возможность улучшения жилищных условий граждан, не имеющих определенных накоплений для самостоятельного приобретения жилья, поэтому привлечение банковских кредитов для покупки жилья в ипотеку становится реальным инстру- ментом государственного стимулирования. Приобретение жилья без привлечения заемных средств для молодых семей становится практически невозможно. Ипотечное жилищное кредитование является полноценным инструментом по восполнению недостающих денежных средств и пользуется высоким спросом во всех регионах России.

С целью развития дальнейшей системы ипотечного кредитования и рынка недвижимости для начала определим факторы, сдерживающие спрос на данные услуги со стороны населения на покупку жилья в ипотеку и ограничивающие предложения со стороны застройщиков. Существуют различные критерии классификации этих факторов с точки зрения экономической теории, среди которых выделяют: ключевые факторы (когда применяется гибкая денежно-кредитная политика); количественная доступность банковского кредитования в разных регионах страны; фонд оплаты труда работающего населения; качественное выполнение строительными организациями строительных работ и сдача объектов вовремя для заселения; административные, вовремя принятые меры на государственном уровне; экономически стабильные банковские кредиты и умеренные кредитные ставки; макроэкономические показатели; социальные факторы определяющие стабильную экономическую и политическую обстановку; второстепенные факторы – совершенствование нормативно-правовых актов как основа развития субъектов в регионе.

Следует отметить, что существуют внутренние и внешние факторы, влияющие на ипотечный рынок. К внешним факторам мы можем отнести нормативно-правовые акты, разработку механизма по привлечению инвестиционных ресурсов для ипотечного кредитования.

Региональное развитие данных факторов в совокупности, из которых складывается уровень цен на ипотечном рынке, определяет спрос со стороны потребителей данных услуг. Следовательно, предложение на ипотечном рынке зависит от темпов ввода жилья в эксплуатацию, стоимости финансовых ресурсов, используемых на рынке. Учитывая тот факт, что ипотечный рынок жилья носит территориальный характер, особую значимость приобретает оценка факторов регионального развития, которые обусловлены особенностями географического, социальноэкономического расположения регионов. Региональный ипотечный рынок недвижимости представляет собой слаженную систему отношений в определенных временных и юридических законодательных рамках, на определенной территории.

На российском рынке ипотечного кредитования отразилась усложненная политическая ситуация с введением множества санкций в 2022 году. По мере стабилизации экономической ситуации, начиная с марта 2022 г. банком России была повышена ключевая ставка с 9,25 % до 20 %, что тут же отразилось на реальном ипотечном рынке. Такое повышение было не долгим, уже с апреля 2022 г. ставка снова снизилась до 12 % годовых, ипотечный рынок медленно, но уверено начал оказывать значительное влияние на динамику роста. Жилищный ипотечный рынок кредитования в России имеет государственную поддержку для молодых семей, многодетных семей, льготную ипотеку. Для данных категорий населения были разработаны специальные государственные программы, направленные на социальную поддержку семей военнослужащих, сельских жителей [Гражданский кодекс ... , 1994; Федеральный закон ... , 1998; Постановление Правительства РФ ... , 2022].

Средние цены на рынке жилья в 2022 г. за квадратный метр составляли: Адыгея – 96,2 тыc. руб.; Республика Калмыкия – 78,2 тыс. руб.; Ростовская область – 100,9 тыс. руб.; Астраханская область – 79,9 тыс. руб.; Республика Крым – 113,3 тыс. руб.; Волгоградская область – 139,2 тыс. руб.; Краснодарский край – 184 тыс. руб. [Республика Крым в цифрах, 2022].

Региональный ипотечный рынок является сектором национальной экономики и находится под пристальным вниманием государственного регулирования. В меру сложившихся тенденций на региональном ипотечном рынке жилья возникает вопрос применения факторов на ипотечном рынке недвижимости.

Проведем анализ ввода жилья в ЮФО Российской Федерации. С учетом обозначенных выше факторов объем ввода жилья по ЮФО, в том числе индивидуальными застройщиками в 2021 г. (тыс. кв. м. общей площади), по ЮФО было введено 11 999; Республика Адыгея – 307; Ростовская область – 2 686; Севастополь – 518; Краснодарский край – 6 283; Республика Калмыкия – 122; Республика Крым –743; Астраханская область – 543; Волгоградская область – 797.

По официальным данным Росстата в третьем квартале 2022 г. снизился уровень оплаты труда в Республике Крым на 3,4 % по итогу к прошлому 2021 году. Произошли существенные изменения индекса реальных цен на жилье по

ЮФО. Наблюдается рост квадратного метра жилья в 2023 г. в сравнении с 2022 г.: в Республике Адыгея – 8,5 %; Республике Калмыкия – 8,5 %; Республике Крым – 1,3 %.

Следует отметить, что самый высокий показатель цены за квадратный метр в данном регионе был в 2021 г. и составлял 169 рублей. Наблюдался также рост цены и в Краснодарском крае на 1,8 %, Астраханской области на 3,1 %, Волгоградской области на 1,5 %, Ростовской области на 11,8 %, а в городе федерального значения Севастополь рост планируется на 3 % [Республика Крым в цифрах, 2022].

На развитие ипотечного кредитования влияют макроэкономические факторы, к которым относится ВВП, темп инфляции, индекс потребительских цен, работоспособное население, цена квадратного метра жилья, вклады физических лиц, отсроченные платежи, которые возникают иногда в виде задолженности по ипотечному кредитованию.

Оценка макроэкономических показателей

Современные условия исследования рынка ипотечного кредитования ЮФО требуют описания основных индикаторов, наблюдается, что доля объема, предоставленных ИЖК в ВВП, постоянно растет. В 2021 г. данный показатель составил 4,35 %. В то время задолженность по ИЖК к ВВП увеличилась с 3,32 %. Задолженность по ИЖК на одного рабочего человека в тыс. руб. увеличилась с 68 159 до 156 183. Исходя из изложенного, следует, что инфляция за данный период была выше, чем рост фонда оплаты труда. На этой основе произошло снижение прироста объема ИЖК в 2021 г. к предыдущему году на 9 %. Однако доля предоставленных ИЖК в объемах ЖК, выданных в 2021 г., сохраняет стабильную динамику на уровне 99,9 %.

Количество предоставленных кредитов физическим лицам в рамках ИЖК за период 2017– 2021 гг. увеличилось с 21,9 до 27,3 %. Следует отметить, что темп прироста задолженности за данный период вырос с 21,9 до 26,7 %. На этом фоне увеличилась доля задолженности по ИЖК по кредитам физических лиц на 5,4 %. Данный факт говорит о том, что к ипотечному кредитованию заемщик относится более ответственно, и применяют методику планирования в системе погашения ипотечного кредитования [Сведения о рынке ... , 2021].

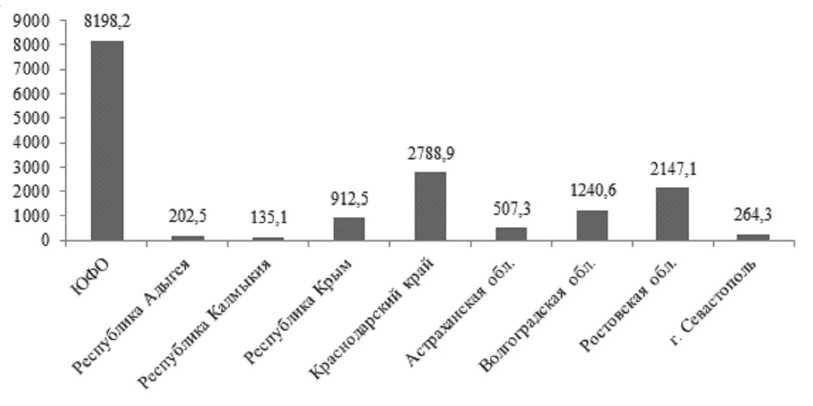

Исходя из изложенного, следует охарактеризовать рынок ИЖК, более детально рассмотреть факторы влияния на социально-экономические показатели, численности и состава рабочей силы (рис. 1).

Численность работоспособного населения в ЮФО в 2022 г. составляет 8 198,2 тысячи человек, из них мужчин 4 261,1, женщин – 3 937,1.

Наблюдается увеличение цен на первичном ипотечном рынке жилья за 2020–2021 гг. в среднем по ЮФО на 25,1 %. Увеличился также валовой региональный продукт на 17,3 %.

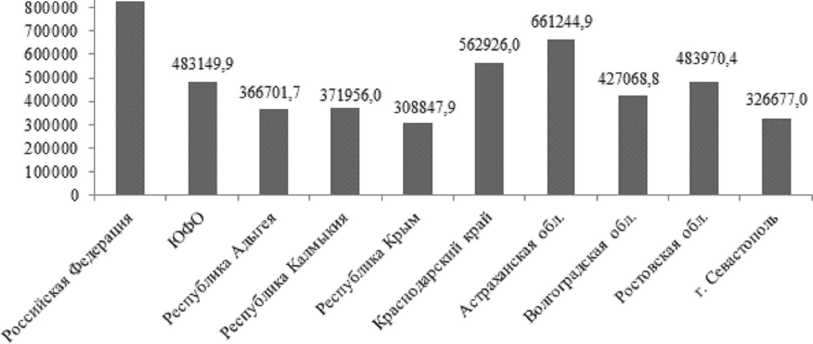

Проанализируем показатели ВРП на душу населения (рис. 2). Можно сделать вывод, что присоединившиеся регионы, Республика Крым и город федерального значения Севастополь имеют валовый региональный продукт на душу на- селения ниже на 36,18 и 32,39 %. Самый высокий показатель валового регионального продукта на душу населения в Астраханской области и Краснодарском крае.

Большое значение на рынке ипотечного кредитования имеют индексы строительной продукции по ЮФО и его субъектов. Индекс производства строительной продукции в целом по ЮФО в период 2021–2022 гг. снизился на 6,4 %. В разрезе по субъектам имеем совершенно другие и очень разные результаты: Республика Адыгея – увеличение на 49,9 %; Республика Калмыкия на 29,5 %; Республика Крым на 56,5 %; Волгоградская область – на 16,1 %. Отмечается снижение данного показателя в Краснодарском крае – на 16 %, в Астраханской области – на 73,5 %, в Ростовской области – на 32,3 %, в го-

Рис. 1. Социально-экономические показатели численности рабочей силы в возрасте 15 лет и старше в 2022 г. в ЮФО, тыс. чел.

Примечание. Составлено по: [Республика Крым в цифрах, 2022].

900000 л 830792,7

Рис. 2. Валовой региональный продукт на душу населения в ЮФО, руб.

Примечание. Составлено по: [Республика Крым в цифрах, 2022].

роде Севастополь на 66,5 % [Республика Крым в цифрах, 2022].

Важным макроэкономическим показателем является задолженность по кредитам в иностранной валюте и рублях, предоставленными кредитными организациями физическим и юридическим лицам. В 2022 г. по ЮФО данный показатель достиг 267 млн руб., из них 144 в Краснодарском крае, 12 в Астраханской области, 21 в Волгоградской области, 90 в Ростовской области, другие субъекты задолженности в иностранной валюте не имеют. Физические лица имеют задолженность по ЮФО жилищных кредитов на сумму 267 млн руб., в том числе по ипотечным жилищным кредитам на сумму 263 млн руб. [Республика Крым в цифрах, 2022].

Ввод в эксплуатацию общей площади жилья вырос на 14,7 %. Следует отметить, что снизилась задолженность в иностранной валюте по ипотечным кредитам ЮФО за 2020–2021 гг. на 4,6 %. Предоставлено кредитов на ипотечное кредитование в 2022 г. на 29,9 % больше по отношению к 2021 году. Выросла также задолженность в рублях на рынке ипотечного кредитования на 17,9 %. Важен еще один факт: вклады физических лиц на рублевых счетах в ПАО Сбербанк по ЮФО увеличились на 11,5 %, это говорит о доверии населения к государственным институтам и взвешенной государственной политике, а одним из главных источников финансирования покупки жилья в ЮФО является жилищная ипотека.

Фонд оплаты труда в регионе по итогам с 2017 по 2021 г. вырос на 0,6 %, хотя по некоторым субъектам (таким как Республика Крым) данный показатель ниже регионального на 48,9 %, а инфляция за данный период составила 12,9 %. Доля расходов у населения на приобретение ипотечного жилья за период с 2017 по 2021 г. выросла с 2,1 до 2,9 %. Увеличилось приобретение жилья за счет собственных средств в тыс. ед. с 244 до 374.

ВВП (в текущих ценах млрд руб.) составил в 2017 г. 91 843,1, к 2021 г. – 131 014,7 (на 45,6 %). Индекс физического объема ВВП в % за период с 2017 по 2021 г. увеличился на 3 %.

В ЮФО выдается почти каждый десятый жилищный кредит в России, или 8,5 % от всей российской ипотеки, а развитие жилищной ипотеки, уровень цен и их доходность на региональном уровне напрямую зависят от основных социально-экономических показателей, которые на данном этапе развития жилищного ипотечно- го кредитования не учитывается. С их учетом следует разрабатывать региональный подход для каждого субъекта отдельно. Следовательно, несмотря на множество изменений, жилищный ипотечный рынок испытывает избыточный рост долговой нагрузки населения по ипотечным кредитам, что обусловлено низкими доходами населения.

Применение системного подхода позволяют не только изучать систему, свойства и факторы жилищного ипотечного кредитования, данный подход подразумевает изучать свойства субъектов, муниципальных образований в ЮФО и вносить коррективы, по созданию инфраструктуры и условий в долгосрочной перспективе по выравниванию выявленных недостатков и разработки или корректировки уже имеющихся планов развития. При разработке или корректировке стратегического планирования концепции по развитию жилищного ипотечного кредитования в субъектах ЮФО следует выявлять сильные и слабые стороны, выявлять возможности и угрозы в субъектах, наметить план мероприятий по реализации данной концепции с учетом прогнозов роста социально-экономического развития субъектов и муниципальных образований.

Применение системного подхода в каждом субъекте примером на пять лет, поспособствует выравниванию социально-экономических показателей и снимет социальное напряжение, откроется возможность воспользоваться жилищным ипотечным кредитованием населению в субъектах с низкими социальными доходами. Использование системного подхода свидетельствует о том, что его применение будет направлено на достижение цели и интеграцию по достижению развития жилищного ипотечного кредитования в регионах. Следует отметить, что особенностями системности в развитии ипотечного рынка является развитие рынка ценных бумаг, финансового рынка и жилищного ипотечного кредитования, где применяется системный анализ расширяя сферу его практического значения.

Заключение

Проведенное исследование подтверждает, что при наличии определенных проблем жилищное ипотечное кредитование быстро перенастраивается, вместе с государственной политикой принимаются определенные меры защиты жилищного ипотечного кредитования на рынке ипотеки. На дальнейшее его развитие влияют следующие теоретические и практические факторы: величины ключевой ставки по ипотечным кредитам; степени развитости ипотечного и финансового рынка; уравновешенная социальноэкономическая политика; степень реагирования финансовых институтов на вызовы времени; разработка гибкой системы развития рынка финансовых ценных бумаг; уровень притока инвестиционного капитала из разных источников, аккумулирование и перераспределение в финансовой системе на ипотечное кредитование.

Следовательно, на развитие ипотечного рынка и жилищного кредитования влияют следующие показатели: сбережения населения в банках; макроэкономические факторы, к которым относятся ВРП в текущих ценах; индекс физического объема ВРП; темпы инфляции; наличие денежной массы в обращении; среднедушевые доходы населения. Это позволит проводить кредитным организациям более качественную и гибкую политику в регионах по субъектам, в реальном режиме времени. Таким образом, на основе кластерного анализа сформирован системный подход, применение которого позволит выявлять региональные особенности, внести предложения к изменениям и, таким образом, влиять на ключевые тенденции развития ипотечного жилищного кредитования, формировать сильный ипотечный рынок в ЮФО и его субъектах.

В системе ипотечного кредитования особое место занимают льготные ипотечные программы для многодетных семей, участников боевых действий, работников информационно-коммуникационных технологий, молодым специалистам, жилье для детей сирот, инвалидов, расселение из аварийного жилья. Данные программы являются социальной защитой населения, формируют социально психологический климат.

Применение факторов развития, как инструментов влияния, позволит государственным структурам и финансовым институтам разрабатывать новые и корректировать уже применяемые программы, методы их реализации, по уровням количества выдаваемых кредитов по регионам и субъектам. Исходя из этого, коммерческие банки получат инструменты для более эффективного применения их в ипотечном кредитовании. Следует учитывать, что основные региональные инструменты жилищного ипотечного кредитования в регионах изменились. Перед жилищным ипотечным рынком встают новые вызовы, связанные, прежде всего, с санкциями, колебанием цен на углеводороды на мировых рынках. Все эти процессы отражаются на ключевых ставках жилищного ипотечного кредитования, повышении или снижении процентных ставок. Рост зарплат в ЮФО очень разный по субъектам региона, имеет большой разрыв, хотя условия выдачи ипотеки одинаковы для всех. Фонд оплаты труда отстает от уровня роста инфляции, в связи с чем увеличивается долговая нагрузка на население, что может привести к «ипотечному шоку».

Сформированный системный подход, позволяет формировать инфраструктуру ипотечного рынка, совершенствовать нормативно-правовую базу, развивая рынок услуг, что позволит составлять планы по перспективному развитию регионов с учетом реализации социальных целей по улучшению жизни населения, предоставляя ипотечные жилищные кредиты в условиях ограниченных ресурсов. При этом применение данных может меняться при выявлении новых данных с применением кластерного анализа по выбранным критериям и корректировки системного подхода.

Список литературы Ключевые тенденции развития ипотечного рынка: региональный аспект

- Волков А. А., 2021. Влияние социально-экономических факторов на развитие рынка жилищного ипотечного кредитования на примере Вологодской области // Регионология. Т. 29, № 1. С. 37–59. DOI: https://doi.org/10.15507/2413-1407.114.029.202101.037-059

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ, 1994 // Справочно-правовая система «КонсультантПлюс». URL: https://www.consultant.ru/document/cons_doc_LAW_5142/

- Гребенникова В. А., Остапенко М. И., 2022. Обзор современного состояния рынка ипотечного кредитования в Российской Федерации // Современные технологии управления. № 1 (97). URL: https://cyberleninka.ru/article/n/obzorsovremennogo-sostoyaniya-rynka-ipotechnogokreditovaniya-v-rossiyskoy-federatsii

- Грезина М. А., 2011. Экономико-математические методы принятия управленческих решений в сфере ипотечного кредитования // Известия ЮФУ. Технические науки. № 11. С. 51–60.

- Гриценко Т. С., Передера Ж. С., Теряева А. С., 2017. Определение уровня развития ипотечного кредитования в регионах на основе кластерного анализа и интегральной оценки // Науковедение. Т. 9, № 3. URL: http://naukovedenie.ru/PDF/28EVN317.pdf

- Иванова Д. Г., Шевня В. И., 2018. Региональный рынок ипотечного жилищного кредитования: проблемы и тенденции развития // Государственное и муниципальное управление. Ученые записки. № 1. URL: https://cyberleninka.ru/article/n/regionalnyy-rynok-ipotechnogo-zhilischnogo-kreditovaniya-problemyi-tendentsii-razvitiya

- Коробейникова О. М., Буркальцева Д. Д., Тюлин А. С., 2017. Эволюция электронных денег // Научный вестник: финансы, банки, инвестиции. № 2 (39). С. 73–79.

- Коростелева Т. С., Целин В. Е., 2020. Методика и показатели оценки ипотечного потенциала регионов // Региональная экономика: теория и практика. Т. 18, № 2. С. 381–396. DOI: http://doi.org/10.24891/re.18.2.381

- Костылев А. В., 2014. Региональные рынки жилой недвижимости: опыт классификации // Актуальные проблемы экономики и права. Вып. 1 (29). С. 181–185.

- Криничанский К. В., Фатькин А. В., 2017. Оценка влияния банковского посредничества на экономику регионов России: посткризисные тенденции // Вопросы экономики. № 1. С. 103–122. DOI: https:// doi.org/10.32609/0042-8736-2017-1-103-122

- Кузнецова Е. О., 2017. Оценка развития рынка ипотечного кредитования в регионах России // Путеводитель предпринимателя. № 33. С. 123–129.

- Мишура А. В., Бекарева С. В., Мельтенисова Е. Н., 2020. Как недостаток конкуренции сдерживает жилищное кредитование на российских региональных рынках? // Вопросы экономики. № 4. С. 107–128. DOI: https://doi.org/10.32609/0042-8736-2020-4-107-128

- Ниязбекова Ш. У., Моттаева А. Б., Ерошкин С. Ю., Кришталь М. Г., 2022. Тенденции развития ипотечных ценных бумаг в современных условиях // МИР (Модернизация, Инновации, Развитие). Т. 13, № 2. С. 322–341. DOI: https://doi.org/10.18184/2079-4665.2022.13.2.322-341

- Постановление Правительства Российской Федерации «О внесении изменений в некоторые акты по вопросам жилищного ипотечного кредитования граждан Российской Федерации» от 08.10.2022 № 1791, 2022 // Справочно-правовая система «КонсультантПлюс». URL: https://www.consultant.ru/document/cons_doc_LAW_429156/

- Республика Крым в цифрах. 2022: крат. стат. сб., 2023. Симферополь: Крымстат-С. 213 с.

- Рядинская Ю. В., 2022. Проблемы и тенденции развития современного ипотечного рынка в России // Вектор Экономики. № 2 (68). URL: http://www.vectoreconomy.ru/images/publications/2022/2/financeandcredit/Ryadinskaya.pdf

- Сведения о рынке жилищного (ипотечного жилищного) кредитования в России за 2017–2021 годы, 2021 // Банк России. URL: https://cbr.ru/collection/collection/file/43641/stat_digest_mortgage_09.pdf

- Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ, 1998 // Справочно-правовая система «КонсультантПлюс». URL: https://www.consultant.ru/document/cons_doc_LAW_19396/

- Флигинских Т. Н., Сычева И. И., 2012. Дифференциация региональных рынков жилья: кластерный анализ и классификация // Научные ведомости Белгородского государственного университета. Серия: Экономика. Информатика. Т. 21, № 1-1. С. 36–41.

- Aranaz M. F., Marquez J. A., 2013. Identifying Regional Differences in the Spanish Mortgage Market with Sheaf Methodology // Esic Market Economics and Business Journal. Vol. 44 (3). P. 159–177. DOI: https://doi.org/10.7200/esicm.146.0443.4i

- Balemi N., Füss R., Weigand A., 2021. COVID-19’s Impact on Real Estate Markets: Review and Outlook // Financial Markets and Portfolio Management. Vol. 35 (4). P. 495–513. DOI: https://doi.org/10.1007/s11408-021-00384-6

- Bogatyreva M. V., Kolmakov M. A., Leskinen М. A., 2021. The Domestic Real Estate Market During Financial Crises // IOP Conf. Series: Earth and Environmental Science. P. 1–6. DOI: https://doi. org/10.1088/1755-1315/751/1/012134

- Filotto U., Giannotti C., Mattarocci G., Scimone X., 2018. Residential Mortgages, the Real Estate Market, and Economic Growth: Evidence From Europe // Journal of Property Investment & Finance. Vol. 36, iss. 6. P. 552–577. DOI: https://doi.org/10.1108/JPIF-09-2017-0060

- Guzikova L., 2017. How do Housing Market and Mortgage Solve. The Housing Problem in the Regions of Russia? // Regional Studies on Economic Growth, Financial Economics and Management. Eurasian Studies in Business and Economics / ed. By M. Bilgin, H. Danis, E. Demir, U. Can. Vol. 7. Springer: Cham. P. 319–333. DOI: https://doi.org/10.1007/978-3-319-54112-9_21

- Helbich M., Brunauer W., Hagenauer J., Leitner M., 2013. Data-Driven Regionalization of Housing Markets // Annals of the Association of American Geographers. Vol. 103, iss. 4. P. 871–889. DOI: http://doi.org/10.1080/00045608.2012.707587

- Iosifidi M., Panopoulou Е., Tsoumas С., 2021. Mortgage Loan Demand and Banks’ Operational Efficiency // Journal of Financial Stability. Vol. 53. P. 1–18. DOI: https://doi.org/10.1016/j.jfs.2021.100851

- Koblyakova A., Fleishman L., Furman O., 2021. Accuracy of Households’ Dwelling Valuations, Housing Demand and Mortgage Decisions: Israeli Case // Journal of Real Estate Finance and Economics. Vol. 65. P. 48–74. DOI: https://doi.org/10.1007/s11146-021-09823-7

- Koblyakova A., Hutchison N., Tiwari P., 2014. Regional Differences in Mortgage Demand and Mortgage Instrument Choice in the UK // Regional Studies. Vol. 48 (9). P. 1499–1513. DOI: https://doi.org/10.1080/00343404.2012.750426

- Lee S., Tidwell A., Jin C., 2021. Residential Housing Market and Bank Stability: Focusing on OECD and Emerging Asian Countries // Journal of Real Estate Research. Vol. 43, iss. 2. P. 248–270. DOI: https://doi.org/10.108 0/08965803.2021.1938917

- Rouwendal J., Petrat A., 2022. Mortgage Underwriting and House Prices: Evidence From the 2011 Change in the Dutch Code of Conduct for Mortgage Loans // Real Estate Economics. Vol. 50, iss. 4. P. 1141–1159. DOI: https://doi.org/10.1111/1540-6229.123721

- Vatansever M., Demir I., Hepsen A., 2019. Cluster and Forecasting Analysis of the Residential Market in Turkey: An Autoregressive Model-Based Fuzzy Clustering Approach // International Journal of Housing Markets and Analysis. Vol. 13, iss. 4. P. 583–600. DOI: http://doi.org/10.1108/IJHMA-11-2019-0110

- Wiersma S., Just T., Heinrich M., 2021. Segmenting German Housing Markets Using Principal Component and Cluster Analyses // International Journal of Housing Markets and Analysis. Vol. 15. P. 548–578. DOI: http://doi.org/10.1108/IJHMA-01-2021-0006