Кодификация судебных налоговых доктрин в России и ее влияние на налоговую оптимизацию компаний

Автор: Столбунова З.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (63), 2020 года.

Бесплатный доступ

В статье рассматривается взаимосвязь цифровизации налогового администрирования и изменения налогового законодательства в рамках борьбы со злоупотреблениями налогоплательщиками своими правами. Предлагается универсальная модель оценки налоговых рисков организации, которая может быть использована при налоговом планировании фирм. Приводятся результаты выборочного исследования, проведенного на базе судебной практики, сложившейся за последние пятнадцать лет, в период масштабных перемен в налоговом администрировании и в налоговом законодательстве, анализируется влияние данных изменений на складывающуюся судебную практику и налоговую оптимизацию фирм. Исследование показало, что цифровизация налоговой сферы и последующая кодификация доктрин деловой цели и обоснованной налоговой выгоды привели к необходимости смены парадигмы налоговой оптимизации компаний.

Налоговая оптимизация, доктрина деловой цели, доктрина обоснованной налоговой выгоды, цифровизация, налоговый риск

Короткий адрес: https://sciup.org/170182778

IDR: 170182778 | DOI: 10.24411/2411-0450-2020-10510

Codification of judicial tax doctrines in Russia and its influence on tax optimization of companies

The article considers the relationship between the digitalization of tax administration and changes in tax legislation in the fight against abuse of taxpayers their rights. A universal model for assessing the tax risks of an organization is proposed, which can be used in the tax planning of firms. The results of a sample study based on judicial practice that has developed over the past fifteen years during the period of large-scale changes in tax administration and tax legislation are presented, the impact of these changes on the emerging judicial practice and tax optimization of firms is analyzed. The study showed that the digitalization of the tax sphere and the subsequent codification of doctrines of a business purpose and justified tax benefit led to the need to change the paradigm of tax optimization of companies.

Текст научной статьи Кодификация судебных налоговых доктрин в России и ее влияние на налоговую оптимизацию компаний

Возникновение судебных доктрин в системе континентального права является неизбежным следствием несовершенства налогового законодательства. Диспозитивный метод регулирования отрасли налогового права порождает появление различного рода злоупотреблений правом в сфере налогообложения, которые создают неравные конкурентные условия для налогоплательщиков, именно поэтому государство стремится пресечь незаконные творческие решения недобросовестных налогоплательщиков, которые в борьбе за более низкую налоговую базу забывают о необходимости наличия легальности в своих действиях.

В последние годы произошла кодификация судебных налоговых доктрин в виде статьи 54.1 Налогового кодекса РФ, которая ознаменовала официальное закрепление в законодательстве доктрин деловой цели и обоснованной налоговой выгоды. Это послужило причиной изменения характера налоговой оптимизации компаний. Одновременно, крупномасштабная цифровизация налоговой сферы в России, которая проходит по двум выделенным автором направлениям: 1) отслеживание хо- зяйственных операций (мониторинг) налогоплательщиков и контроль за налоговой базой; 2) интеграция цифровых инструментов налоговых органов в хозяйственный процесс и развитие взаимодействия налоговых органов и налогоплательщиков, - привела не к усовершенствованию налогового администрирования, а к его принципиальному изменению. Налоговое администрирование в России приобрело абсолютно новое качество, инновации ФНС интегрированы в хозяйственный процесс и неразрывно с ним связаны. С приходом в налоговые органы системы АИС «Налог-3» выбор объекта проверки осуществляется не субъективным суждением инспектора, а посредством комплексного автоматического анализа налогоплательщиков.

Цифровизация налогового администрирования и кодификация судебных налоговых доктрин полностью изменили поход ФНС России к отстаиванию своей позиции в суде. В новых «цифровых» условиях «налоговики» имеют возможность более тщательно и полномасштабно собирать доказательную базу для судебного разбирательства, при этом благодаря новому механизму составления акта по результа- там налоговой проверки все доказательства сразу собираются и согласовываются в налоговом органе, что делает позицию инспекции в судебном споре последовательной и обоснованной.

Таким образом, среда деятельности налогоплательщика изменяется все стремительнее, и все придуманные им ранее и успешно реализуемые на протяжении многих лет способы минимизации налогообложения становятся ничтожны в отношении новых «правил игры», именно поэтому создание различных моделей налоговой оптимизации компании на основе оценки налоговых рисков всегда должно включать в себя фактор существенного изменения будущих обстоятельств [1].

В данном контексте автором предлагается следующая модель для оценки нало- говых рисков (таблица). Модель представляет собой матрицу (карту) рисков, каждому из которых присвоены определенная вероятность наступления неблагоприятного события и последствия реализации риска (ущерб от риска) по шкале от одного до пяти. Модель может использоваться как для теоретического осмысления глубины и важности различных рисков, так и для практических целей. Она является универсальной, так как последствия от различных налоговых рисков в относительном выражении практически идентичны для всех организаций. Компании при налоговом планировании могут пользоваться данной матрицей для оценки ущерба от налогового риска.

Таблица. Матрица налоговых рисков

|

о о m |

5 |

Риск начисления пени в случае неправильного исчисления налогов |

Риск увеличения налоговой базы при расширении деятельности организации |

- |

Риск совершенствования налогового администрирования |

Риск судебного разбирательства |

|

4 |

- |

Риск потери или неправильного составления первичных документов |

Риск арифметических ошибок при расчете величины налогов и сборов |

Риск соответствия критериям проведения выездной налоговой проверки при ведении нормальной хозяйственной деятельности |

Риск изменения межгосударственных налоговых отношений в рамках раскрытия налоговой информации |

|

|

3 |

Риск отвлечения от основной трудовой деятельности специалистов для участия в судебных налоговых разбирательствах |

Риск изменения порядка определения налоговой базы |

Риск доначисления налога по результатам камеральной налоговой проверки |

Риск неплатежеспособности организации и соответствующей несвоевременной уплаты налогов |

Риск усиления налогового контроля |

|

|

2 |

- |

Риск обнаружения налоговыми органами ошибки в прошлых налоговых периодах |

Риск повышения налоговых ставок |

Риск проведения выездной налоговой проверки |

Риск неправильного применения налогового законодательства (неправильное толкование) |

|

|

1 |

- |

Риск недобросовестности контрагента |

Риск отмены налоговых льгот |

Риск введения новых налогов и сборов |

Риск уголовного преследования |

|

|

1 |

2 |

3 |

4 |

5 |

||

|

Последствия (ущерб) |

||||||

Исходя из матрицы налогоплательщик может оценить, на какие риски ему стоит обратить внимание, а какие можно не пытаться предотвратить, так как их последствия незначительны и (или) вероятность наступления невысока, располагая все возможные риски на данной карте, мы получаем различные цветовые группы: от «зеленой» (несущественные риски) до «красной» (самые существенные и серьез- ные риски), – которые сигнализируют о значительности или незначительности риска для организации.

Заметим, что при составлении матрицы в «зеленой зоне» возникает ситуация неполного заполнения ячеек, это объясняется тем, что налоговые риски достаточно специфичны и их главной особенностью является то, что они в большинстве случаев ведут к исключительно крупным негативным событиям.

Так, мы видим, что в зоне очень высокого риска («красная зона») концентрируются риски, связанные с изменениями условий администрирования налогообложения: предоставляемый в настоящее время масштабный доступ к информации о налогоплательщике не только внутри страны, но и за ее пределами, ведет к увеличению частоты выявления Налоговой службой различных схем «оптимизации», а следовательно, к сбору более полной доказательной базы для отстаивания мнения налоговых органов в судебных разбирательствах, при этом сам риск решения спора в судебном порядке является самым серьезным, так как при непримиримости позиций налогоплательщика и налоговой инспекции по результатам досудебного регулирования решение вопроса в суде станет единственным выходом из сложившейся ситуации.

Риски, связанные с совершенствованием условий налогового администрирования, а также риски расширения границ раскрытия налоговой информации между государствами, были на протяжении многих лет очень вероятными, при этом последствия от таких рисков оказались катастрофическими, поскольку они нивелировали множество оптимизационных схем, которые позволяли значительно экономить на налогах. Именно эти риски должны были рассматриваться налогоплательщиками в качестве основных, ведь первые упоминания о международном сотрудничестве в рамках Глобального форума по прозрачности и обмену информацией на официальном сайте ФНС России датируются еще 2014 годом, а первые публикации о цифровизации на сайте появляются еще в 2013

году [2], но многие налогоплательщики не придавали значения этой информации.

Таким образом, составленная матрица рисков показывает, что самыми разрушающими рисками являются те, которые связаны с некорректным применением налогового законодательства. Поэтому налогоплательщик должен грамотно юридически прорабатывать и тщательно документировать свою позицию для ситуации отстаивания своей позиции в судебном разбирательстве. Ниже мы проследим, что именно риски «красной зоны» зачастую оказываются недооцененными налогоплательщиками.

В целях подтверждения вышеуказанных выводов, а также в рамках определения влияния кодификации судебных налоговых доктрин и цифровизации налоговой сферы на налоговое планирование организаций, автором было проведено практическое исследование. Базой исследования послужила российская судебная практика, сложившаяся за последние пятнадцать лет, отобранная в результате мониторинга и анализа судебных решений, по определенной категории судебных дел: налогообложение дивидендов, выплачиваемых иностранной организации российской компанией. Информационной базой практического исследования стала Картотека арбитражных дел Российской Федерации [3]. В ходе исследования были получены следующие выводы:

-

1. В связи с цифровизацией налогового администрирования и соответствующим изменением подхода налогового органа к формированию доказательственной базы судебная практика последних лет (в период с 2016 года) постепенно склонилась на сторону налоговых органов. Этот процесс обусловлен появлением многоканальности получения информации, увеличением скорости обработки запросов, возникновению нового комплексного подхода к анализу налогоплательщика.

-

2. Значительная глубина прослеживания Налоговой службой хозяйственных операций компании служит причиной того, что различные незаконные налоговые схемы, которые ранее основывались на недостатке

-

3. Налогоплательщик, продолжающий использовать агрессивные методы налоговой оптимизации, должен иметь юридически проработанную и надлежащим образом задокументированную позицию защиты своих прав в случае ее представления в судебном порядке, в этом случае налоговый риск снизится, но, к сожалению, не исчезнет.

-

4. На данный момент особое внимание компаний должно сосредотачиваться на легальных оптимизационных методах, поскольку в скором будущем только их ис-

- пользование будет нести в себе наименьший риск.

информации и цифровых ресурсов у налоговых инспекций, изживают себя.

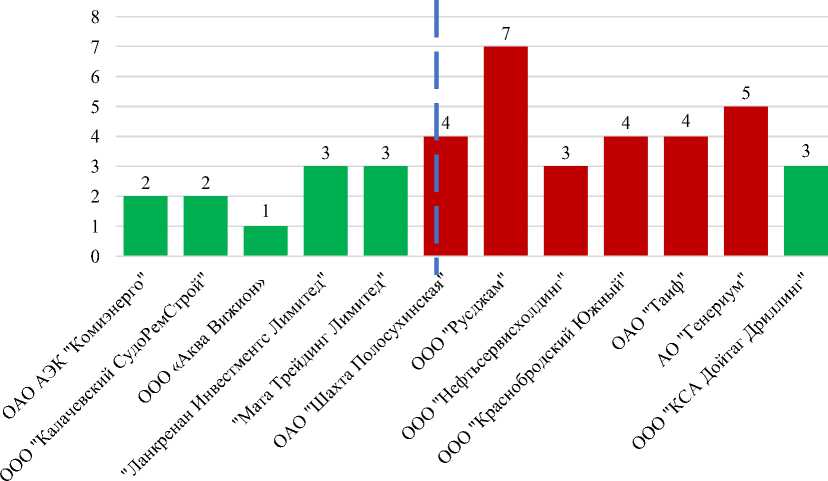

Рассмотрим рисунок, на котором приведено сравнение количества итераций в судебном разбирательстве всех проанализированных в ходе практического исследования судебных дел [6]. Под количеством итераций понимается количество всех пройденных в ходе рассмотрения дела судебных инстанций, а также различные возвращения апелляционной и (или) кассационной жалоб и отказы в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии Верховного суда РФ.

Рис. Количество итераций в рассмотренных судебных разбирательствах

Судебные дела, представленные на рисунке, расположены в хронологической последовательности, вертикальной штриховой линией отмечен «перелом» тренда судебной практики по вопросу выплаты дивидендов иностранной компании, отмеченный различными цветами до штриховой линии и после (зеленый цвет – победа налогоплательщика, красный цвет – его проигрыш). Заметим, что дело А59-8433/2018, выигранное налогоплательщиком ООО «КСА Дойтаг Дриллинг», – единственная за прошедшие пять лет победа налогоплательщика в делах, связан- ных с выплатой дивидендов иностранным фирмам [4].

Компания «Мата Трейдинг Лимитед», судебное разбирательство которой датируется 2011 годом, находящаяся возле штриховой линии, безусловно, не является последней организацией, выигравшей в суде у «налоговиков», но общий тренд тех лет можно достоверно проследить на представленной схеме. Аудиторская компания PwC в одном из своих обзоров судебной практики по данному вопросу [5] утверждает, что точкой отсчета для перелома тенденций в сторону победы налоговых органов можно считать спор А40-

113217/2016 публичного акционерного общества «Северсталь» против «налоговиков». Данное судебное дело практически не отличается от схожих судебных разбирательств, рассмотренных выше на рисунке. Спор с «Северсталью» рассматривался в 2016 году, до этого момента суд пре- имущественно склонялся в сторону налогоплательщиков при принятии решений, именно поэтому дело «Северстали» стало резонансным, ведь налогоплательщики на вовсе не ожидали, что активно эксплуатируемая и чрезвычайно выгодная схема налоговой оптимизации может оказаться заведомо проигрышной при возможном судебном разбирательстве. Очевидно, что данных проблем можно было бы избежать, вовремя оценивая риски применения данной «дивидендной» схемы налогового планирования, например, через предложенную матрицу рисков, рассмотренную выше в таблице.

Возвращаясь к рисунку, мы можем увидеть, что помимо «перелома» тренда, также существенно изменилось количество судебных итераций, что, вероятно, свидетельствует о более углубленном, а не своей позиции в суде всех участников процесса, что выражается в более серьезной подготовке к заседаниям со стороны и налоговой инспекции, и налогоплательщика, в более тщательном сборе доказательственной базы, необходимых документов, юридических мнений, причем ни налого- плательщик, ни «налоговики» не намерены останавливаться, получая не удовлетворяющие их решения судебных органов.

Таким образом, практическое исследование показало, что цифровизация налоговой сферы и последующая кодификация доктрин деловой цели и обоснованной налоговой выгоды привели к необходимости смены парадигмы налоговой оптимизации компаний. Новая парадигма должна опи- раться на следующие инструменты налогового планирования: использование нало- говых льгот и налоговых кредитов, тщательное продумывание учетной и договорной политики для минимизации налоговой базы, детальный подбор организационноправовой формы деятельности и налогового режима. Подобные методы оптимизации в скором времени станут единственно возможными инструментами налогового поверхностном подходе к отстаиванию планирования.

Список литературы Кодификация судебных налоговых доктрин в России и ее влияние на налоговую оптимизацию компаний

- Соболева Г.В. Использование бухгалтерских регистров в системе налогового учета // Бухгалтерский учет. - 2003. - №10. - С. 41-44.

- Сайт Федеральной налоговой службы. - [Электронный ресурс]. - Режим доступа: https://www.nalog.ru. Дата обращения: 25.05.2020.

- Картотека арбитражных дел. - [Электронный ресурс]. - Режим доступа: https://kad.arbitr.ru, свободный. - Загл. с экрана. Дата обращения: 28.02.2020.

- Агеева О. Суд впервые за пять лет поддержал бизнес в споре о дивидендах в офшор // РБК. - 2019. - 26 сент. - М: РосБизнесКонсалтинг, 2019. - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru/economics/26/09/2019/5d8b68b29a7947e339a600f4. Дата обращения: 19.02.2020.

- PricewaterhouseCoopers (PwC). - [Электронный ресурс]. - Режим доступа: https://www.pwc.ru/ru/tax-consulting-services/assets/legislation/tax-flash-report-2016-53-rus.pdf. Дата обращения: 04.05.2020.

- Номера судебных дел, соответствующих рисунку: А29-4976/2006, А12-4826/2008, А41-12355/2008, А40-59648/2010, А40-64082/2011, А27-27287/2016, А11-9880/2016, А50-29761/2017, А27-331/2017, А40-114742/2017, А11-6159/2018, А59-8433/2018.