Коинтеграционный анализ взаимовлияния ввп азербайджана, России, беларуси и казахстана

Автор: Оруджев Эльшар Гурбан Оглы, Гусейнова Сара Мубариз Гызы

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 4 (124), 2020 года.

Бесплатный доступ

В данной статье по данным с 1994 г. по 2018 г. торгово-экономические процессы между Азербайджаном, Россией, Беларусью и Казахстаном рассматриваются через показатели ВВП этих стран. Все рассматриваемые временные ряды являются нестационарными и, при переходе к временным рядам разностей, они сохраняют лишь информацию, отвечающую краткосрочным изменениям их динамики, теряется информация о долгосрочных изменениях процесса, содержащихся в тех уровнях переменных, которые теряются при переходе к разностям. Поэтому возникают проблемы корректного моделирования соответствующих временных рядов, составляющие которых приводят к отклонению от стационарности. Для таких рядов подход авторов состоит в применении моделей коинтеграции и механизма векторной коррекции ошибок. Эти инструменты - практические неприменяемые экономистами в Азербайджане до настоящего времени. С помощью такого подхода удается построить модель для четырех нестационарных процессов, рассматриваемых в рамках одной постановки задачи. При моделировании корректно использовались эконометрические методы, все необходимые поэтапные статистические процедуры для определения порядка интегрированности нестационарных временных рядов, для идентификации и оценки параметров модели и для проверки ее адекватности и точности краткосрочных и долгосрочных прогнозных значений с использованием инструментов программы Excel и пакета Eviews 8. Применен подход импульсной функции отклика на шоки на основе векторной модели авторегрессии, реализованы тесты Йохансена для нахождения коинтеграционного пространства, после чего построена векторная модель коррекции ошибок, описывающая долгосрочное равновесное соотношение между изучаемыми показателями, и пути возвращения к равновесной траектории в случае отклонения от неё. Определены вклады в дисперсию ошибок прогноза изменения собственной дисперсии результативного фактора и дисперсии других переменных. В результате разработаны эконометрически обоснованные рекомендации, позволяющие провести динамический анализ эффективного государственного регулирования экспортно-импортных операций между четырьмя странами для балансирования взаимной торговли. Полученные резул ьтаты показывают, что не только для исследуемых государств, но и для каждой страны, в целях обеспечения эффективности регулирования внешней торговли и для участия в региональных и глобальных интеграционных процессах, а также выявления реализованных эффектов показателей интеграции на макроэкономическом уровне, государству весьма важно провести мониторинг с привлечением методики векторной модели коррекции ошибок.

Коинтеграция, механизм коррекции ошибок, тесты йохансена, декомпозиция дисперсий, импульсная функция отклика, ввп, эконометрический анализ, временные ряды, коэффициент детерминации, параметры

Короткий адрес: https://sciup.org/148320184

IDR: 148320184 | УДК: 331

The cointegration analysis of the interrelation between the gdp of azerbaijan, Russia, belarus and kazakhstan

This Article, based on data from 1994 to 2018, considers the commercial and economic processes between Azerbaijan, Russia, Belarus and Kazakhstan through the GDP indicators of these countries. All the considered time series are unsteady and upon transition to the time series of differences, they retain only information corresponding to short-term changes in their dynamics, and the information about long-term process changes contained in those levels of variables that are lost during the transition to differences is lost. Therefore, problems arise in the correct modeling of such processes having such components that lead to deviation from the stationarity. Using this approach, it is possible to construct a model for thefour non-stationary processes considered within the framework of one problem statement. For this data, the authors ' approach is to apply the cointegration tool and the mechanism of vector error correction, which are practically not applicable by economists in Azerbaijan to date. When modeling, econometric methods and all the necessary sequential statistical procedures required to determine the order of integration of the non-stationary time series, to identify and evaluate model parameters, and to verify its adequacy and the accuracy of short-term and longterm forecast values using Excel and Eviews 8 tools are correctly used. The approach of the impulse response function to shocks based on the vector model of autoregression is applied, based on the idea of cointegration theory, and Johansen tests are carried out tofmd the cointegration space, after which the vector error correction model is built that describes the long-term equilibrium relationship between the studied indicators and the path of returning to the equilibrium trajectory in case of deviation from it. The contributions to the variance offorecast errors of changes in the intrinsic variance of the effective factor and the variance of other variables are determined. As a result, econometrically sound recommendations are developed, which allows to conduct dynamic analyzes to effectively regulate export-import operations between the four countries in order to balance mutual trade. The results show that not only for the states studied here, but also for each country, conduction of monitoring by the governments by using the methodology of the vector model of error correction is very important in order to ensure effective regulation of foreign trade and to participate in regional and global integration processes.

Текст научной статьи Коинтеграционный анализ взаимовлияния ввп азербайджана, России, беларуси и казахстана

Введение и цель работы

Статья посвящена актуальным вопросам исследования торговых коинтегрированных процессов внешнеэкономической деятельности в малоизученном аспекте системы отношений Азербайджана с группами стран СНГ. Под коинтегрированными процессами мы будем понимать, что соответствующие реализации нестационарных временных рядов показателей ВВП этих стран являются коинте-грированными до некоторого определенного порядка разностей [1, с. 447-493].

Проблема развития торгово-экономических интеграций Азербайджана с зарубежными странами, особенно со странами СНГ, не утрачивает своей актуальности и по сей день, несмотря на сложные геополитические условия, на фоне экономических санкций западных стран, в частности – США, против России [2], являющейся экономической доминантой постсоветского экономического пространства (Беларусь и Казахстан значительно уступают России по масштабам экономики, внутреннему рынку и внешней торговле). В ходе политических и экономических преобразований возникли новые явления и тенденции в развитии торговых связей между постсоветскими странами. Происходящие изменения требуют регулярного проведения мониторинга интеграционных процессов, изучения новых явлений в целях определения прогнозных параметров перспектив торговых интеграций, выработки рекомендаций по их совершенствованию и тесной увязки национальных отраслевых хозяйственных комплексов, отвечающих современным вызовам геополитических ситуаций и глобальной экономики [3].

Все это определяет актуальность эконометрического исследования интеграционных процессов на макроуровне с экономическими показателями межстранового взаимодействия. В данной статье интеграционные процессы между Азербайджаном и тремя крупнейшими постсоветскими экономиками, формирующими Единое экономическое пространство, рассматриваются через показатели ВВП этих стран. Эти показатели являются наиболее значимыми переменными для анализа динамики оборота взаимной торговли в среде межстранового сотрудничества и для оценки влияния взаимной торговли на их инклюзивный рост (например, по инклюзивному индикатору ВВП на душу населения стран-участниц интегрированного проекта).

Целью работы является эконометрическое исследование взаимного влияния ВВП Азербайджана с ВВП трёх ведущих участников ЕАЭС (Евразийский экономический союз).

Материалы и методы

В качестве периода наблюдения рассматриваются номинальные с единицей измерения миллиард долларов США данные с 1994 по 2018 гг. из [4, 5]. В работе использована эконометрическая методология изучения статистической взаимосвязи между многомерными нестационарными временными рядами, включая тесты на коинтеграцию Энгла – Грэйнджера и Йохансена, исследование причинности по Грэйнджеру, реакции на шоки [6] на основе векторной модели коррекции ошибок (VECM), выполнение декомпозиции дисперсии ошибок прогноза.

Для теоретического анализа расчетов моделирования использовались методы многомерного статистического анализа [7, с. 347-366], необходимые для построения моделей многомерных данных (многофакторный дисперсионный анализ, многофакторный корреляционно-регрессионный анализ, статистические гипотезы в анализе многомерных данных), четырёхмерные векторные модели авторегрессии и коинтеграция в этих моделях, подходы современного экономико-математического моделирования [1, с. 447-476], пакеты прикладных программ Еxcel [8] и Еviews 8 [9].

Анализ последних публикаций

В последние годы опубликованы ряд статьей, посвященных исследованию интеграционных процессов в Едином экономическом пространстве (Россия, Беларусь и Казахстан), в ЕАЭС, между отдельными [10] и группами стран постсоветского пространства с учетом их региональных особенностей [11] в ходе трансформации экономик [12]. В этих статьях в результате исследования показателей взаимной торговли методами комплексного экономико-статистического анализа выявлены тенденции развития торгово-экономического сотрудничества изучаемых стран, определены основные направления совершенствования интеграционных экономических процессов.

В [13] предложен подход к измерению торговых интеграций в ЕАЭС, основанный на использовании декомпозиции внешнеторгового оборота с базовыми показателями доли взаимной торговли во внешнеторговом обороте, характеризующими степень важности торговли между странами и являющимися инструментами количественного измерения торговых аспектов интеграции. Там же, путём сравнения удельных весов партнеров во внешнеторговом обороте, измеряется симметрия в торговле. Чем больше разрыв в показателях доли партнеров, тем выше асимметрия.

Коинтеграционный анализ торговых связей Азербайджана с основными членами ЕАЭС исследован в работе [14]. В результате полученных количественных оценок дисперсии агрегата ВВП экономического развития Азербайджана выяснилось положительное влияние внешней торговли с этими странами, которые характеризуются региональными диспропорциями экономического развития, на экономический рост. А в [15] найдены коинтеграционные соотношения взаимных влияний ВВП Азербайджана и сальдо экспортно-импортных операций России и Беларуси. В связи с неоднородностью временных рядов в [15] прогнозные погрешности регрессионных моделей с трендами оказались высокими.

Основные результаты исследования

В данной работе прогноз взаимосвязи показателей ВВП этих стран выполнен методом логарифмической аппроксимации фактических данных с последующей экстраполяцией. Уравнение регрессии является линейным относительно логарифмов исходных переменных, модель является двойной логарифмической. Коэффициенты модели данной работы являются оценками частной эластичности результативного фактора по причинному фактору.

Заметим, что если мы здесь использовали бы показательную форму:

yt = {exp(a0 + « ! % !( + a2x2t + « з ^ зс )) x kJ, t = 1,25

модели зависимости ВВП Азербайджана от факторов ВВП остальных стран, то для того, чтобы оценить эту модель, можно было логарифмированием привести её к линейному виду. Логарифм зависимой переменной окажется линейной функцией регрессоров. Модель в этом случае будет полулогарифмический и нетрудно проверить, что оценки будут заниженными. При этом, коэффициенты уравнения имеют смысл полуэластичностей, т.е. показывают относительные изменения зависимой переменной при изменении фиксированного регрессора на единицу абсолютного значения. По этой причине мы в данной статье изучаем взаимосвязи факторов, исходя из логарифмических значений всех переменных, в результате чего модель будет иметь высокие характеристики качества оценки.

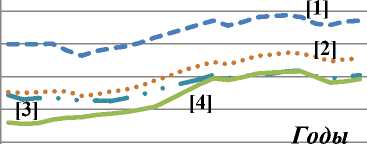

Все временные ряды будем трансформировать в логарифмические. Такая трансформация позволяет более наглядно представить связь между рассматриваемыми показателями. Первые разности логарифмов являются аппроксимацией темпов прироста соответствующих переменных. Динамические описания данных из [4, 5] по логарифмам переменных приведены на рисунке 1.

[1]-LNВВПРОС

[2]-LNВВПКАЗ

[3]-LNВВПБЕЛ

[4]-LNВВПАЗ

[5]-LNОСТАТКОВ юоооо< юоооо<

О') СЛОИ

)О^—It—It—It—It—I _

)ОООООООО(

‐2

‐4

‐6

Рис. 1. Динамические описания данных [4]

Исходя из сравнительного анализа с результатами работы [15], рисунка 1, можно выдвинуть предположение о том, что зависимость логарифма ВВП Азербайджана от логарифмов ВВП России, Беларуси и Казахстана описывается линейной регрессионной моделью:

ln yt = a0 + a1 In %1t + a2 ln x2t + a3 In x 3t + ln £t, t = 1,25 , (1) где yt, x1t, x2t, x3t - соответствующие факторы, a0, a1, a2, a3 - неизвестные параметры модели; г -случайный член, который включает в себя суммарное влияние всех неучтенных в модели факторов, ошибок измерений.

Оцененная модель множественной регрессии по методу наименьших квадратов, построенная с использованием пакета Eviews, представлена в табл. 1. Она имеет следующий формальный вид:

LNBB n A3 = -0.672255010824 х LNBBnp0C + 0.293122768522 х LNВВ п БЕЛ +

+ 1.5408614884xLNBBnKA3 + 0.0140291063178 х LN0CTATK0B - 0.0902416725884, (2)

Как видно из приведенных в табл. 1 результатов, для общей формальной модели коэффициент детерминации получился высоким (98%). Для проверки значимости построенной модели (2) рассчитаны наблюдаемое и критическое значения критерия Фишера. Эти значения, соответственно, равны 254.9818 и 3.07 на уровне значимости 5% и степени свободы к1 = 3, к2 = 21. Ввиду того, что 254.9818 > 3.07, модель, согласно этому критерию, считается значимой. Значимость коэффициентов регрессии для LN_ВВП_РОС и LN_ВВП_KAЗ подтверждается и с помощью t-статистики. Оценку коэффициента регрессии LN_ВВП_БЕЛ по этой статистике можно считать незначимой.

Проверка автокорреляции осуществлена с помощью d-статистики Дарбина-Уотсона. По таблице критических значений d-статистики для числа наблюдений 25, числа объясняющих переменных 3 и заданного уровня значимости 0.05 значения ^нижний = 1.12 и ^верхний = 1.66, которые разбивают отрезок [0,4] на пять областей, найдено наблюдаемое значение ^н аб л = 0.73. Так как, 0.73 < ^нижний, ^верхний, то имеет, место автокорреляции остатков.

Таблица 1

Оцененная модель множественной регрессии по логарифмам переменных

|

Зависимая переменная: LN_ВВП_AЗ |

||||

|

Метод: Наименьших квадратов |

||||

|

Дата: 03/05/20 Время: 15:16 |

||||

|

Выборка: 1994 2018 |

||||

|

Включенные наблюдения: 25 |

||||

|

Переменные |

Оценки параметров |

Стандартные ошибки |

t-статистика |

Вероятность |

|

LN_ВВП_РОС |

-0.672255 |

0.292780 |

-2.296109 |

0.0326 |

|

LN_ВВП_БЕЛ |

0.293123 |

0.479712 |

0.611039 |

0.5481 |

|

LN_ВВП_KAЗ |

1.540861 |

0.317162 |

4.858272 |

0.0001 |

|

LN_ОСТАТКОВ |

0.014029 |

0.048828 |

0.287314 |

0.7768 |

|

C |

-0.090242 |

0.898975 |

-0.100383 |

0.9210 |

|

Коэффициент детерминации |

0.980768 |

Среднее арифметическое значение |

2.809626 |

|

|

Скорректированный коэффициент детерминации |

0.976921 |

Стандартное среднее квадратическое отклонение зависимой переменной |

1.201102 |

|

|

Стандартная ошибка регрессии |

0.182467 |

Критерий Акаике |

-0.387639 |

|

|

Сумма квадратов остатков |

0.665884 |

Критерий Шварца |

-0.143864 |

|

|

Значение функции максимального правдоподобия |

9.845486 |

Критерий Ханнан-Куинн |

-0.320026 |

|

|

F-статистика |

254.9818 |

Статистика Дарбина-Уотсона |

0.736547 |

|

|

Вероятность (F-статистика) |

0.000000 |

|||

Обратим внимание на коэффициенты корреляции между факторами, представленные корреляционной матрицей (табл. 2). Качественная оценка тесноты связи между факторами выявляется по шкале Чедокка. На основе этой шкалы, если значение элемента этой матрицы находится между 0.5 и 0.7, тогда теснота связи между соответствующими факторами считается заметной, а если значение элемента находится в интервале (0.7; 0.9), тогда теснота связи соответствующих пар принимается как высокая.

Гетероскедастичность проверялась тестом Уайта и с вероятностью 95% не отвергается гипотеза о гомоскедастичности остатков. В тесте Уайта использовались полиномы 2-го порядка и попарные произведения факторов. Проверка стационарности временных рядов переменных моделирования проведена при помощи расширенного теста Дики-Фуллера. Результаты тестирования показали, что исходные ряды и их первые разности не являются стационарными, а разностные операторы второго порядка стационарны. Результаты тестирования показаны в табл. 3.

Таблица 2

Корреляционная матрица

|

LN_ВВП_AЗ |

LN_ВВП_РОС |

LN_ВВП_БЕЛ |

LN_ВВП_KАЗ |

|

|

LN_ВВП_AЗ |

1.000000 |

0.957885 |

0.978056 |

0.987338 |

|

LN_ВВП_РОС |

0.957885 |

1.000000 |

0.985309 |

0.983643 |

|

LN_ВВП_БЕЛ |

0.978056 |

0.985309 |

1.000000 |

0.992193 |

|

LN_ВВП_KАЗ |

0.987338 |

0.983643 |

0.992193 |

1.000000 |

Проверка причинных связей между факторами для лаговых значений m=1, 2, 3, 4 осуществлена тестом Грэйнджера. Тест на причинность по Грэйнджеру за исключением трех направлений подтвердил наличие двусторонней причинно-следственной связи, что указывает на существование третьей переменной, которая является реальной причиной изменения рассматриваемых двух переменных. Только для лага m=1 причинно-следственные связи между ΔLNВВПАЗ → ΔLNВВПРОС и между ΔLNВВПРОС → ΔLNВВПКАЗ противоположные. А также для лага m=2 причинно-следственная связь ΔLNВВПРОС → ΔLNВВПКАЗ является противоположной. Здесь через Δ обозначен разностный оператор соответствующей переменной.

Таблица 3

Результаты теста Дики-Фуллера

|

Переменные |

Статистика критерия |

Критическое значение 1% |

Критическое значение 5% |

Уровень вероятности |

|

Разности второго порядка |

||||

|

LN_ВВП_АЗ |

-4.621666 |

-4.440739 |

-3.632896 |

0,0069 |

|

LN_ВВП_РОС |

-5.378914 |

-4.467895 |

-3.644963 |

0.0016 |

|

LN_ВВП_КАЗ |

-6.229341 |

-4.440739 |

-3.632896 |

0.0002 |

|

LN_ВВП_БЕЛ |

-7.568871 |

-4.440739 |

-3.632896 |

0.0000 |

|

LN_ОСТАТКОВ |

-10.86738 |

-4.440739 |

-3.632896 |

0.0000 |

Тесты Энгла-Грэйнджера и Йохансена показали, что все переменные являются коинтегрирован-ными, что удостоверяет их долгосрочную взаимосвязь и подлинность корреляции. Учитывая информационные критерии Акайке и Шварца, наилучшим оказался лаг, равный 1. Получено одно коинте-грационное соотношение со степенью интеграции второго порядка и рангом коинтеграции равным 1. Результаты тестирования представлены табл. 4, 5, 6.

Таблица 4

Результаты тестов Энгла-Грэйнджера и Йохансена на коинтегрированность по логарифмам переменных

Дата: 03/05/20 Время: 17:56

Выборка: 1994 2018

Включенные наблюдения: 17

Ряды: ΔLNВВПАЗ ΔLNВВПРОС ΔLNВВПБЕЛ ΔLNВВПКАЗ

Выбранный (уровень 0,01*) количество коинтегрирующих отношений по модели

|

Тренд данных: |

H2(r) |

H^f) |

H i (r) |

H * (r) |

H(f) |

||

|

Тест типа: |

Нет константа |

Констант |

Констант |

Констант |

Констант |

||

|

Нет тренда |

Нет тренда |

Нет тренда |

Тренд |

Тренд |

|||

|

Trace |

4 |

1 |

4 |

1 |

1 |

||

|

Max-Eig |

1 |

1 |

1 |

1 |

1 |

||

|

Информационные критерии по рангу и модели |

|||||||

|

Тренд данных: |

H2(f |

H^) |

H i (f) |

H * (r) |

H(r) |

||

|

Нет константа |

Констант |

Констант |

Констант |

Констант |

|||

|

Нет тренда |

Нет тренда |

Нет тренда |

Тренд |

Тренд |

|||

|

Значение |

функции максимального правдоподобия по рангу (строки) и модели (столбцы) |

||||||

|

0 |

27.10374 |

27.10374 |

27.17759 |

27.17759 |

27.69897 |

||

|

1 |

57.24921 |

57.65643 |

57.69972 |

58.66939 |

59.18989 |

||

|

2 |

65.11892 |

65.52932 |

65.57141 |

67.08251 |

67.52984 |

||

|

3 |

70.82928 |

71.29939 |

71.30020 |

72.82273 |

72.87351 |

||

|

4 |

75.29115 |

75.81957 |

75.81957 |

77.35624 |

77.35624 |

||

|

Критерий Акаике по рангу (строки) и модели (столбцы) |

|||||||

|

0 |

-1.306323 |

-1.306323 |

-0.844422 |

-0.844422 |

-0.435173 |

||

|

1 |

-3.911672* |

-3.841933 |

-3.494085 |

-3.490517 |

-3.198810 |

||

|

2 |

-3.896343 |

-3.709332 |

-3.478990 |

-3.421472 |

-3.238805 |

||

|

3 |

-3.626974 |

-3.329339 |

-3.211788 |

-3.037968 |

-2.926295 |

||

|

4 |

-3.210723 |

-2.802302 |

-2.802302 |

-2.512499 |

-2.512499 |

||

|

Критерий Шварца по рангу (строки) и модели (столбцы) |

|||||||

|

0 |

-0.522122 |

-0.522122 |

0.135829 |

0.135829 |

0.741129 |

||

|

1 |

-2.735371* |

-2.616619 |

-2.121734 |

-2.069153 |

-1.630409 |

||

|

2 |

-2.327942 |

-2.042905 |

-1.714538 |

-1.558995 |

-1.278303 |

||

|

3 |

-1.666472 |

-1.221800 |

-1.055236 |

-0.734378 |

-0.573692 |

||

|

4 |

-0.858121 |

-0.253649 |

-0.253649 |

0.232204 |

0.232204 |

||

Таблица 5

Результаты теста Max-Eigenvalue

|

Гипотезы |

Альтернативные гипотезы |

Статистика Max-Eigenvalue |

Критическое значение 1% |

Уровень вероятности |

|

H ^ :r=0* |

H ^ :r >0 |

62.98361 |

37.48696 |

0.0000 |

|

H ^ :r=1 |

H ^ :r >1 |

16.82625 |

30.83396 |

0.4724 |

|

H ^ :r=2 |

H ^ :r >2 |

11.48042 |

23.97534 |

0.4650 |

|

H ^ :r=3 |

H ^ :r >3 |

9.067032 |

16.55386 |

0.1763 |

Таблица 6

Результаты Trace-теста

|

Гипотезы |

Альтернативные гипотезы |

Trace-статистика |

Критическое значение 1% |

Уровень вероятности |

|

H ^ :r=0* |

H ^ :r >0 |

100.3573 |

71.47921 |

0.0000 |

|

H ^ :r=1 |

H ^ :r >1 |

37.37370 |

49.36275 |

0.1605 |

|

H ^ :r=2 |

H ^ :r >2 |

20.54745 |

31.15385 |

0.1994 |

|

H ^ :r=3 |

H ^ :r >3 |

9.067032 |

16.55386 |

0.1763 |

В табл. 4 проанализированы все 5 вариантов гипотез: ^^ (^), ^^∗(^), ^^ (^), ^∗(^), ^(^), соответственно, означающие: ^^(^) – данные не имеют детерминированного тренда, уравнение коинтеграции не содержит ни тренда, ни свободного члена; ^^∗ (^) – данные не имеют детерминированного тренда, коинтеграционное соотношение содержит свободный член и не содержит тренда; ^^(^) – данные содержат детерминированный тренд, коинтеграционное уравнение содержит свободный член и не содержит тренд; ^∗(^) – данные имеют детерминированный линейный тренд, коинтеграционное соотношение имеет и тренд, и свободный член; ^(^) – данные содержат детерминированный квадратичный тренд, коинтеграционное уравнение содержит тренд и свободный член. В случае ^∗(^) информационные критерии Акайке и Шварца, соответственно, имели низкие значения -3.490517 и -2.069153.

В таблицах 5 и 6 для определения количества векторов коинтеграции в рядах динамики мы сначала проверяли нулевую гипотезу, что не существует векторов коинтеграции, т.е. ^=0, против альтернативной гипотезы, что существует один такой вектор. Мы отвергли нулевую гипотезу, так как рассчитанные значения были больше критических значений, откуда мы сделали выводы о том, что существует один вектор коинтеграции. Затем проверили гипотезу, что существует один вектор, против альтернативной гипотезы о том, что существует два вектора коинтеграции. Здесь рассчитанные критерии меньше критических значений, и мы приняли нулевую гипотезу. То же самое и в случае с альтернативной гипотезой о трёх и четырёх векторах. Таким образом, мы заключили, что существует один вектор коинтеграции.

Согласно [16, с. 188-259; 17, c. 88-97], система интегрированного порядка 2 и коинтегрированных рядов допускает представление в форме векторной модели коррекции ошибок (vector error correction model – VECM) с лагом, равным 1 и рангом 1, выражающей долговременную равновесную взаимосвязь переменных и подлинность их корреляции, позволяющую измерить отклонения от равновесия в случае проявления шоков и скорость его восстановления. С помощью процедур пакета Eviews 8 найдено следующее уравнение коррекции ошибок для разностей второго порядка логарифмических значений ВВП Азербайджана:

Δ(ΔLNВВПАЗ) = ‐0.00277787180825×Δ(LNВВПАЗ(‐1)+34.1961595035× ×ΔLNВВПРОС(‐1)+6.61261984493×ΔLNВВПБЕЛ(‐1)–55.6166445952× ×ΔLNВВПКАЗ(‐1)–0.833781779007×ΔLNОСТАТКОВ(‐1)–0.0534201099377)– –0.751999270096×Δ(ΔLNВВПАЗ(‐1))+0.382947758555× ×Δ(ΔLNВВПРОС(‐1))+0.127029251545×Δ(ΔLNВВПБЕЛ(‐1))–0.310089826179× ×(ΔLNВВПKAЗ(‐1))–0.00484267813838×Δ(ΔLNОСТАТКОВ(‐1))+0.00580165627165, (3)

где Δ(∙) =Δ^(∙); Δ(-1) = Δ^^^(∙), "∙" обозначена соответствующая переменная.

Выше при реализации теста Грэйнджера о причинности, мы показали, что между переменными имеют место обратные связи. В программных процедурах Eviews 8, выполняя аналогичные процедуры, нетрудно получить модели коррекции ошибок для остальных переменных:

Δ (ΔLNВВПРОС) = - 0.0363155359834 × ( ΔLNВВПАЗ(-1) + 34.1961595035 ×

× ΔLNВВПРОС(-1) + 6.61261984493 × ΔLNВВПБЕЛ(-1) - 55.6166445952 ×

× ΔLNВВПKАЗ(-1) - 0.833781779007 × ΔLNОСТАТКОВ(-1) --0.0534201099377) - 0.912099228004 × Δ(ΔLNВВПАЗ(-1)) +

+ 0.977485496983 × Δ^ΔLNВВПРОС(-1)^ + 0.0930344803863 ×

× Δ^ΔLNВВПБЕЛ(-1)^ - 1.30220350681 × Δ^ΔLNВВПKАЗ(-1)^ -

- 0.0186642988746 × Δ(ΔLNОСТАТКОВ(-1)) + 0.0135801374854 , (4.1)

Δ(ΔLNВВПБЕЛ) = 0.002897863951 × ( ΔLNВВПАЗ(-1) + 34.1961595035 ×

× ΔLNВВПРОС(-1) + 6.61261984493 × ΔLNВВПБЕЛ(-1) -

- 55.6166445952 × ΔLNВВПКАЗ(-1) - 0.833781779007 ×

× ΔLNОСТАТКОВ(-1) - 0.0534201099377) - 0.41411328958 ×

× Δ^ΔLNВВПАЗ(-1)^ + 0.416728542679 × Δ^ΔLNВВПРОС(-1)^ -

-0.687955346044 × Δ^ΔLNВВПБЕЛ(-1)^ - 0.131384199812 ×

× Δ^ΔLNВВПКАЗ(-1)^ - 0.00116980820102 × Δ^ΔLNОСТАТКОВ(-1)^ +

+ 0.00482561950155, (4.2)

Δ(ΔLNВВПКАЗ) = 0.0224209465727 × ( ΔLNВВПАЗ(-1) + 34.1961595035 ×

× ΔLNВВПРОС(-1) + 6.61261984493 × ΔLNВВПБЕЛ(-1) - 55.6166445952 ×

× ΔLNВВПКАЗ(-1) - 0.833781779007 × ΔLNОСТАТКОВ(-1) --0.0534201099377) - 0.317746298433 × Δ(ΔLNВВПАЗ(-1)) +

+0.200523670654 × Δ^ΔLNВВПРОС(-1)^ - 0.0913287102433 ×

× Δ^ΔLNВВПБЕЛ(-1)^ - 0.419164464116 × Δ^ΔLNВВПКАЗ(-1)^ +

+0.0081522146296 ∗ Δ(ΔLNОСТАТКОВ(-1)) + 0.000815812518253. (4.3)

0,25

0,2

0,15

i ^

0,05

н н 0

о

Отклик ALNBBIIA3

[1]-ALNBBnA3

[2]-ALNBBnPOC [3]-ALNВВПБЕЛ

[4]-ALNBBnKA3

5 6 7 8 9 10

Годы

Отклик ALNBBIIPOC

0,2 0,15 „ 0,1 | 0,05 а „

° -0,05

-0,1

-0,15

-0,05

-0,1

-0,15

В я я v я я н я V W

Отклик ALNBBIIKA3

Рис. 2. Реакции импульсных функций отклика [6]

Данные соотношения (3), (4) позволяют заключить, что между ВВП изучаемых стран существуют долговременные соотношения, позволяющие количественно оценивать степень влияния одной экономики на другую. Модель (3), (4) корректна, так как предшествующие этапы ее построения обеспечивают выполнение стационарности ее переменных.

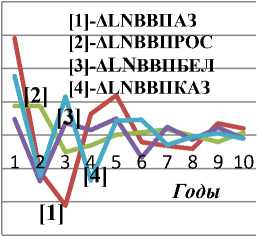

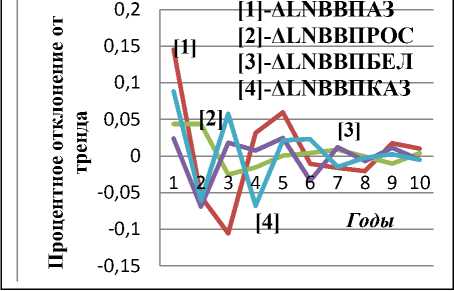

Для полной информативности исследования в дополнение к тесту Грэйнджера о причинности, необходимо провести анализ реакции импульсных функций. Эти функции представляют собой медианную оценку с 90% доверительным интервалом эндогенной переменной на положительный шок одного стандартного отклонения экзогенной переменной, что показывает время возвращения на равновесную траекторию. Доверительные интервалы получены методом бутстрэппинга с 100 репликациями [6]. Результаты тестирования на 10-ти годовых временных горизонтах описаны на рис. 2. Из рис. 2 ясно, что реакция переменных на отклонение от общего стохастического тренда неодинакова. В случае реагирования на шоки, эндогенная переменная проходит свою часть пути к равновесию.

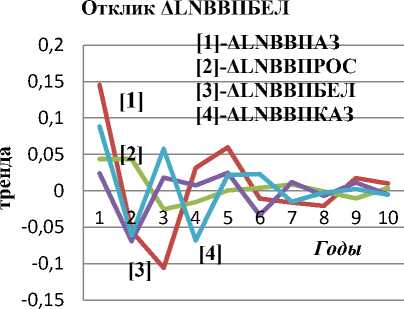

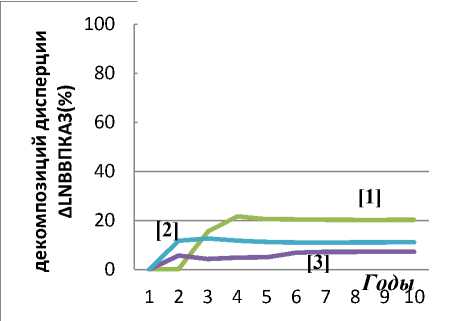

Для изучения влияния экзогенных переменных на эндогенную переменную по данным последних 10 лет использован эконометрический метод декомпозиции дисперсий ошибок прогноза, который определяет вклад изменения данной переменной в её собственную дисперсию ошибок прогноза и дисперсию других переменных. Результаты проверки соответствующих тестов изображены на рис. 3.

[1]-ALNBBnA3

[2]-ALNBBnPOC

[3]-ALNВВПБЕЛ

[4]-ALNBBnKA3

____[1]-ALNBBnA3

[2]-ALNBBnPOC

----[3]-ALNВВПБЕЛ

{4}-ALNBBnKA3

123456789 10

Годы

1 2 3 4 5 6

8 9 10

A [ 1]-ALNBBnA3

\ [2]-ALNBBnPOC

[3]-ALNВВПБЕЛ

141 [4]-ALNBBnKA3

Рис. 3. Декомпозиции дисперсий ошибок прогноза [6]

[1]- ALNBBnA3

[2]-A LNBBnPOC [3]-A LNВВПБЕЛ [4]-ALNBBnKA 3

Годы

В результате эконометрического исследования описаны и проанализированы вероятностно-статистические аспекты метода коинтеграционного анализа и корректность критериев его применимости, получены коинтеграционные соотношения, показывающие степень взаимного влияния экономик Азербайджана, Беларуси, России и Казахстана, которые могут быть применены для дальнейшего детального исследования краткосрочной, среднесрочный и долгосрочной динамики интеграционных процессов изучаемых экономик.

Построенная векторная модель коррекции ошибок с четырьмя компонентами позволяет оценить количественные характеристики краткосрочной и долгосрочной динамики связи между изучаемыми показателями. В частности, обеспечиваются оценки лаговых параметров и определяются скорости сходимости к равновесной траектории. Отклонения от равновесных траекторий в предыдущих моментах времени в последующих моментах времени восстанавливаются. Скорости восстановления определяются соответствующими множителями при равновесных ошибках в правых частях соотношений (3), (4). Эти коэффициенты показывают, на сколько процентов в текущий момент времени корректируются отклонения от равновесной траектории.

Долгосрочная равновесная взаимосвязь стабильна в том, что, будучи нарушенной в краткосрочных периодах, она восстанавливается. Объединяя в одной строке статистическую долгосрочную и динамическую краткосрочную связи между переменными, можно с помощью соотношений (3) и (4) измерить отклонения от равновесия в случае появления шоков и скорость его восстановления. Моделирование торговли с помощью вышеописанной методологии позволяет спрогнозировать торговые потоки. Оценки, полученные из механизмов коррекции (3), (4), позволяют провести динамический анализ для выработки рекомендаций по мерам эффективного государственного регулирования экспортно-импортных операций между четырьмя странами в целях балансирования взаимной торговли.

Заключение

В условиях глобальных потрясений, связанных с коронавирусом (COVID-19), все страны ждут трудности в экономике, в связи с чем возникает необходимость более тесного межстранового экономического сотрудничества в ненефтяном секторе. Особенно востребованными в аспекте количественной оценки взаимосвязи экономик стран являются исследования подобных модифицированных задач с учетом изменений экономических условий, как в теоретической, так и в эмпирической плоскости. Для сравнительного анализа показателей степени интегрированности агрегатов внешнеторгового оборота, ВВП на душу населения, занятости населения, сальдо миграции населения этих четырех стран соответствующие результаты применения прилагаемой методики количественного анализа будут изложены в другой работе авторов.

С. 79-103.

Список литературы Коинтеграционный анализ взаимовлияния ввп азербайджана, России, беларуси и казахстана

- ВербикМ. Путеводитель по современный эконометрике. M.: Научная книга, 2008. 616 с.

- Зиядуллаев Н.С. Национальные приоритеты и перспективы Евразийского Экономического Союза в условиях интеграции и глобальной нестабильности // Национальные интересы: приоритеты и безопасность. 2015. Вып. 15 (300). С. 2-19.

- Лебедева Л.Ф., Мигалева Т.Е., Подбиралина Г.В. Евразийский Экономический Союз: новый этап экономического взаимодействия // Вестник Российского экономического университета им. Г.В. Плеханова. 2015. № 3 (81). С. 118-127.

- Всемирный банк. [Электронный ресурс]. Режим доступа: worldbank.org (дата обращения 02.05.2020).

- Государственный статистический комитет Азербайджанской республики. [Электронный ресурс]. Режим доступа: http://www.stat.gov.az (дата обращения 02.05.2020).

- Hall P. On Bootstrap Confidence Intervals in Nonparametric Regression // Annals of Statistics. 1992. № 20 (2). Р. 695-711.

- Тихомиров Н.П., Тихомирова Т.М., Ушмаев О. С. Методы эконометрики и многомерного статистического анализа. М.: Экономика, 2011. 647 с.

- Воскобойников Ю.Е. Эконометрика в Еxcel. Анализ временных рядов. Часть 2. Новосибирск: НГАСУ (СИБСТРИН), 2008. 152 с.

- Матюшок В.М., Балашова С.А., Лазанюк И.В. Основы эконометрического моделирования с использованием Eviews. M.: РУДН, 2011. 206 с.

- Андронова И.В. Эволюция интеграционных процессов на постсоветском пространстве // Вестник РУДН, серия Экономика. 2012. № 5. С. 72-81.

- Пылин А.Г. Внешнеэкономические связи Азербайджана в контексте региональной интеграции. [Электронный ресурс]. Режим доступа: https://www.postsovietarea.com/jour (дата обращения 02.05.2020).

- Вардомский А.Б. , Пылин А.Г., Шурубович А.В. К вопросу о модернизации экономик стран СНГ // Вестник Института экономики Российской академии наук. 2017. № 1. С. 22-40.

- Гуроваб И.П., Платонова И.Н., Максакова М.А. Уровень торговой интеграции в Евразийский Экономическом Союзе // Проблемы прогнозирования. 2018. № 4. С. 140-157.

- Оруджев Э.Г., Гусейнова С.М. Об одной задаче коинтеграции торговых связей Азербайджана, России, Беларуси и Казахстана // Статистика и экономика. 2020. № 17 (2). С. 29-39.

- Orudzhev E.G., Huseynova S.M. The cointegration relations between Azerbaijan's GDP and the balances of the trade relations of Russia and Belarus // Journal of Contemporary Applied Mathematics. 2019. Vol. 9, Iss. 2. Р. 73-92.

- Носко В.П. Эконометрика. Введение в регрессионный анализ временных рядов. М., 2002. 254 с.

- Конторович Г.Г. Анализ временных рядов // Экономический журнал Высшей школы экономики. 2003. № 1. С. 79-103.

- Банников В.А. Векторные модели авторегрессии и коррекции регрессионных остатков (Eviews) // Прикладная эконометрика. 2006. № 3. С. 96-129.