Коинтеграционный анализ взаимовлияния ВВП и инвестиций в основной капитал Азербайджанской Республики

Автор: Рустамова Ламия Аладдин, Керимова Ульвия Ясин

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 3-2 (141), 2023 года.

Бесплатный доступ

В статье исследуется причинно-следственная связь между инвестициями и ВВП Азербайджанской Республики с использованием квартальных данных временных рядов за 2010-2020 годы. Была построена модель долгосрочного равновесного состояния и краткосрочная модель коррекции ошибок. Использование коинтеграционного анализа и векторной модели показало, что существует коинтеграция между инвестициями и валовым внутренним продуктом. Инвестиции оказывают значительное положительное влияние на экономический рост Азербайджанской Республики как в краткосрочной, так и в долгосрочной перспективе.

Валовой внутренний продукт, экономический рост, модель коррекции ошибок, ко-интеграция, тест дики-фуллера, тест йохансена на коинтеграцию, эконометрический анализ, временные ряды

Короткий адрес: https://sciup.org/148326803

IDR: 148326803

Cointegration analysis of mutual influence of GDP and investments in fixed capital of the Republic of Azerbaijan

In the article to analyse the long-term links between GDP and investment of the Republic of Azerbaijan based on quarterly data for 2010-2020, a long-term equilibrium state model and a short-term error correction model were designed. With the help of cointegration analysis and a vector model, the long-term and short-term aspects of the links between the growth of the money supply and the increase in the price level are investigated. Using the various methods showed that the dynamics investment determines the growth of the GDP in Azerbaijan both in the long-term and in the short-term periods.

Текст научной статьи Коинтеграционный анализ взаимовлияния ВВП и инвестиций в основной капитал Азербайджанской Республики

Одной из фундаментальных целей каждой страны является достижение высоких желаемых темпов экономического роста. Поэтому факторы, влияющие на экономический рост, важны для экономистов и политиков. Исследования Всемирного банка показывают, что такие причины, как высокий уровень сбережений, инвестиций, большая доля экспорта в ВВП играют ключевую роль в экономическом росте. Дополнительная финансовая экономия делает возможным увеличение инвестиций в проекты с высокой

ГРНТИ 06.91.00

EDN FSJIEG

Ульвия Ясин Керимова – кандидат математических наук, старший преподаватель кафедры математической экономики Бакинского государственного Университета (Республика Азербайджан).

Статья поступила в редакцию 10.04.2023.

эффективностью и доступом к новейшим технологиям. Экономический рост оказывает положительное влияние на экспорт и внутренние инвестиции.

Увеличение инвестиций в основной капитал повышает производственный потенциал страны и, следовательно, экономический рост и уровень жизни, не вызывая инфляционного давления. Экономический рост зависит от эффективного финансового сектора, который объединяет внутренние сбережения и мобилизует иностранный капитал для производственных инвестиций. Финансовые рынки играют важную роль в мобилизации финансовых ресурсов.

В 2004-2015 годах в Азербайджане наблюдалась высокая инвестиционная активность. Расширение финансовых возможностей страны и дальнейшее улучшение инвестиционного климата привело к неуклонному увеличению инвестиций. Основным источником высокой инвестиционной активности в течение этого периода были высокие доходы Азербайджана от продажи нефти.

Анализ последних публикаций

Роль инвестиций в экономическом росте и причинно-следственная связь между экономическим ростом и инвестициями были в центре внимания исследований в макроэкономической литературе. Основная гипотеза о влиянии инвестиций на общий экономический рост заключается в том, что расширение инвестиций оказывает положительное влияние на экономический рост и имеет много экономических выгод. Многие ученые обнаружили положительную взаимосвязь между инвестициями и экономическим ростом в разных странах.

Причинно-следственная связь между инвестициями и экономическим ростом неоднозначна и противоречива как теоретически, так и эмпирически. Существует обширная эмпирическая литература, в которой рассматривается взаимосвязь между инвестициями и экономическим ростом. В научной публикаций [10] авторы показали, что взаимосвязь прямых иностранных инвестиций и экономического роста Индонезии, Малайзии, Венесуэлы, Саудовской Аравии и Ирана положительна. Это воздействие осуществляется за счет человеческого капитала.

По мере того, как экономика превращалась в науку, взаимосвязь между инвестициями и экономическим ростом начала беспокоить экономистов. Распространенное мнение о том, что инвестиции и экономический рост взаимосвязаны, заключается в том, что депозиты способствуют увеличению инвестиций и, следовательно, росту ВВП в краткосрочной перспективе [11]. Однако существуют разные взгляды на взаимосвязь между этими переменными и на то, как они влияют друг на друга.

В последние годы опубликованы ряд статей, посвященных исследованию интеграционных процессов [1-5, 8, 9] . В статье [13] использована эконометрическая методология моделирования взаимосвязи между нестационарными временными рядами.

Основные результаты исследования

В статье исследованы долгосрочные и краткосрочные аспекты связи между инвестициями (INVES) и ВВП (GDP) Азербайджанской Республики с использованием квартальных данных временных рядов за 2010-2020 годы (см.: https://www.stat.gov.az ). Были применены эконометрические методы, включая расширенные тесты Дики Фуллера (ADF) и Филлипа – Перрона (PP) на единичный корень, тест на коин-теграцию, а также модель коррекции векторных ошибок (VEC).

Зависимость ВВП от логарифма инвестиции описывается следующей линейной регрессионной моделью:

LOG_GDP = 0.862536923235 * LOG_INVES + 1.18389649371. (1)

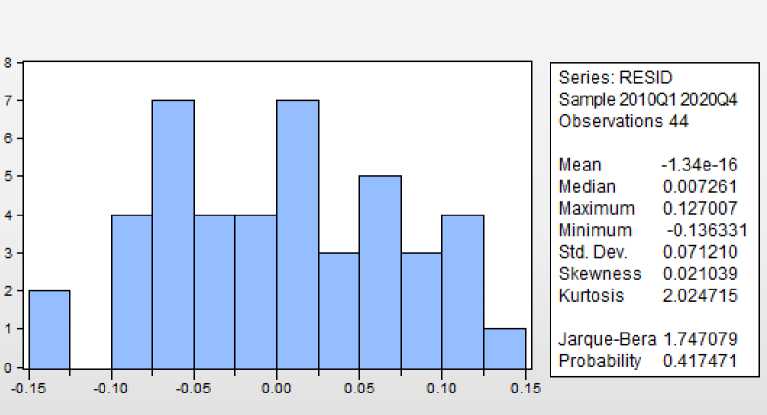

Модель парной регрессии построена с использованием пакета EViews 8 (таблица 1). При этом, значимость коэффициента регрессии INVES подтверждается с помощью t-статистики [6, 7, 12]. Корреляционная матрица и описательная статистика показывают тесную связь между переменными GDP и INVES, так как r = 0,94. Преобразование серий в логарифмический вид непосредственно придает эластичность и решает проблему гетероскедастичности. По статистике Жака-Бера остатки полученного уравнения имеют нормальное распределение (см. рис.).

Чтобы проверить надежность модели, исследователи применяют ряд диагностических тестов. В статье использован LM-тест Бреуша - Годфри (нулевая гипотеза: «нет последовательной корреляции»), тест Breusch – Pagan – Godfrey (нулевая гипотеза: «нет проблемы гетероскедастичности»), авторегрессионный условный тест Hederoscedasticity (ARCH) для получения более надежных результатов для проблемы гетероскедастичности. Результаты показывают, что гипотеза о гомоскедастичности остатков не отвергается. Не было обнаружено никаких доказательств нарушения нормальности, последовательной корреляции и неправильного определения функциональной формы, гетероскедастичности и ауторегрессивных условий.

Таблица 1

Оцененная модель множественной регресси по логарифмам переменных

|

Зависимая переменная: LOG_GDP Метод: Наименьших квадратов Дата: 03/29/23 Время: 20:39 Выборка: 2010Q1 2020Q4 Включенных наблюдений: 44 |

||||

|

Переменные |

Оценки параметров |

Стандартные ошибки |

t-статистика |

Вероятность |

|

LOG_INVES |

0.862537 |

0.030979 |

27.84298 |

0.0000 |

|

C |

1.183896 |

0.116384 |

10.17236 |

0.0000 |

|

Коэффициент детерминации |

0.948607 |

Среднее арифметическое значение зависимой переменной |

4.410218 |

|

|

Скорректированный коэффициент детерминации |

0.947383 |

Стандартное среднее квадратическое отклонение зависимой переменной |

0.314117 |

|

|

Стандартная ошибка регрессии |

0.072053 |

Критерий Акаике |

-2.378437 |

|

|

Сумма квадратов остатков |

0.218049 |

Критерий Шварца |

-2.297338 |

|

|

Значение функции максимального правдоподобия |

54.32562 |

Критерий Ханнан-Куинн |

-2.348362 |

|

|

F-статистика |

775.2314 |

Статистика Дарбина-Уотсона |

0.152123 |

|

|

Вероятность (F-статистика) |

0.000000 |

|||

Рис. Гистограмма остатков

Коинтеграционный анализ между изучаемыми переменными является относительно сложным с эконометрической точки зрения и обычно требует следующих двух шагов: на первом этапе мы находим порядок интегрирования изучаемых переменных, с использованием расширенного критерия Дики-Фуллера (ADF) (таблица 2); так как требования к стационарности выполнены, проверяем изучаемые переменные на коинтеграцию с помощью теста Энгла-Грейнджера или теста Йохансена. Если существует интеграция, то в долгосрочной перспективе между переменными будет существовать равновесие.

Полученные результаты дают некоторые основания полагать, что первые разности ВВП и инвестиции являются нестационарными, а разностные операторы второго порядка стационарны (с константой без тренда, с константой и линейным трендом). Тест на причинность по Грэйнджеру подтвердил наличие двусторонней причинно-следственной связи, что указывает на существование третьей переменной, которая является реальной причиной изменения рассматриваемых двух переменных.

Таблица 2

Результаты теста Дики-Фуллера

|

Переменные |

Статистика критерия |

Критическое значение 1% |

Критическое значение 5% |

Критическое значение 10% |

Уровень вероятности |

|

|

Разности второго порядка intercept; trend and intercept |

||||||

|

LOG_ GDP |

intercept |

-202.7451 |

-3.610453 |

-2.938987 |

-2.607932 |

0.0001 |

|

trend and intercept |

-200.9401 |

-4.211868 |

-3.529758 |

-3.196411 |

0.0000 |

|

|

LOG_ INVES |

intercept |

-181.1466 |

-3.610453 |

-2.938987 |

-2.607932 |

0.0000 |

|

trend and intercept |

-178.4181 |

-4.211868 |

-3.529758 |

-3.196411 |

0.0000 |

|

В этом исследовании для анализа долгосрочных связей был использован тест Йохансена. Результат коинтеграции объясняет существование долгосрочной взаимосвязи между зависимыми и независимыми переменными. Если существует хотя бы одна взаимосвязь между переменными, то причинноследственная связь между этими переменными может быть определена путем оценки VECM (векторная модель коррекции ошибок). Отметим, что основными предположениями данного теста являются допущения, что переменные, входящие в векторную авторегрессионную модель, являются интегрированными процессами первого порядка, и ошибки независимо и нормально распределены.

Тесты Энгла-Грэйнджера и Йохансена показали, что все переменные являются коинтегрирован-ными, что удостоверяет их долгосрочную взаимосвязь и подлинность корреляции (таблица 3).

Проведённый анализ явно свидетельствует о наличии долгосрочной связи между инвестициями и ВВП Азербайджанской Республики. Используя альтернативные тесты, мы пришли к выводу, что между инвестициями и ВВП Азербайджанской Республики как в краткосрочном, так и в долгосрочном периоде существует каузальная связь. С помощью процедур пакета EViews 8 найдено следующее уравнение коррекции ошибок для разностей второго порядка логарифмических значений ВВП Азербайджанской Республики:

Estimation Proc:

EC(NOCONST,C,1) 1 3 D(D(LOG_GDP_)) D(D(LOG_INVES_)) VAR Model:

D(D(LOG_GDP_),2) = A(1,1)*(B(1,1)*D(D(LOG_GDP_(-1))) + B(1,2)*D(D(LOG_INVES_(-1))) +

+ B(1,3)) + C(1,1)*D(D(LOG_GDP_(-1)),2) + C(1,2)*D(D(LOG_GDP_(-2)),2) +

+ C(1,3)*D(D(LOG_GDP_(-3)),2) + C(1,4)*D(D(LOG_INVES_(-1)),2) +

+ C(1,5)*D(D(LOG_INVES_(-2)),2) + C(1,6)*D(D(LOG_INVES_(-3)),2) + C(1,7)

D(D(LOG_INVES_),2) = A(2,1)*(B(1,1)*D(D(LOG_GDP_(-1))) + B(1,2)*

*D(D(LOG_INVES_(-1))) + B(1,3)) + C(2,1)*D(D(LOG_GDP_(-1)),2) +

+ C(2,2)*D(D(LOG_GDP_(-2)),2) + C(2,3)*D(D(LOG_GDP_(-3)),2) +

+ C(2,4)*D(D(LOG_INVES_(-1)),2) + C(2,5)*D(D(LOG_INVES_(-2)),2) +

+ C(2,6)*D(D(LOG_INVES_(-3)),2) + C(2,7)

VAR Model - Substituted Coefficients:

D(D(LOG_GDP_),2) = - 2.57549399796*( D(D(LOG_GDP_(-1))) + + 0.899606939615*D(D(LOG_INVES_(-1))) - 0.0515515477019 ) +

+ 0.782683361659*D(D(LOG_GDP_(-1)),2) + 0.32674652015*D(D(LOG_GDP_(-2)),2) –

– 0.0724944418349*D(D(LOG_GDP_(-3)),2) + 1.87646270688*D(D(LOG_INVES_(-1)),2) + +1.13254874132*D(D(LOG_INVES_(-2)),2) + 0.333934627762*D(D(LOG_INVES_(-3)),2) – – 0.135381180845

D(D(LOG_INVES_),2) = - 3.33393112801*( D(D(LOG_GDP_(-1))) +

+ 0.899606939615*D(D(LOG_INVES_(-1))) - 0.0515515477019 ) +

+ 2.53116147379*D(D(LOG_GDP_(-1)),2) + 1.70176604362*D(D(LOG_GDP_(-2)),2) +

+ 0.806716501369*D(D(LOG_GDP_(-3)),2) + 1.22364287536*D(D(LOG_INVES_(-1)),2) +

+ 0.473897334923*D(D(LOG_INVES_(-2)),2) - 0.221015643755*D(D(LOG_INVES_(-3)),2) –

– 0.175294581239

Результаты тестов Энгла-Грэйнджера и Йохансена на коинтегрированность по логарифмам переменных

Таблица 3

|

Дата: 03/29/23 Время: 20:39 |

|||||

|

Выборка: 2010Q1 2020Q4 |

|||||

|

Включенные наблюдения: 44 |

|||||

|

Ряды: LOG GDP; LOG INVES |

|||||

|

Интервал лагов: от 1 до 3 |

|||||

|

Выбранный (уровень 0,01*) количество коинтегрирующих отношений по модели |

|||||

|

Тренд данных |

В данных нет детерминированных трендов |

В данных нет детерминированных трендов |

В данных есть детерминированный линейный тренд |

В данных есть детерминированный линейный тренд |

В данных есть детерминированный квадратичный тренд |

|

Тест типа: |

Нет константа |

Констант |

Констант |

Констант |

Констант |

|

Нет тренда |

Нет тренда |

Нет тренда |

Тренд |

Тренд |

|

|

Trace |

1 |

1 |

1 |

1 |

0 |

|

Max-Eig |

1 |

1 |

1 |

1 |

0 |

|

Информационные критерии по рангу и модели |

|||||

|

Тренд данных |

В данных нет детерминированных трендов |

В данных нет детерминированных трендов |

В данных есть детерминированный линейный тренд |

В данных есть детерминированный линейный тренд |

В данных есть детерминированный квадратичный тренд |

|

Ранг |

Нет константа |

Констант |

Констант |

Констант |

Констант |

|

Коин. Урав. |

Нет тренда |

Нет тренда |

Нет тренда |

Тренд |

Тренд |

|

Значение функции максимального правдоподобия по рангу (строки) и модели (столбцы) |

|||||

|

0 |

154.5665 |

154.5665 |

162.3061 |

162.3061 |

172.8132 |

|

1 |

162.7127 |

174.3095 |

174.5689 |

178.5807 |

179.3640 |

|

2 |

163.4862 |

175.1076 |

175.1076 |

180.3322 |

180.3322 |

|

Критерий Акаике по рангу (ст |

роки) и модели (столбцы) |

||||

|

0 |

-7.128324 |

-7.128324 |

-7.415307 |

-7.415307 |

-7.840659 |

|

1 |

-7.335637 |

-7.865474 |

-7.828445 |

-7.979034* |

-7.968201 |

|

2 |

-7.174309 |

-7.655381 |

-7.655381 |

-7.816609 |

-7.816609 |

|

Критерий Шварца по рангу (строки) и модели (столбцы) |

|||||

|

0 |

-6.621660 |

-6.621660 |

-6.824199 |

-6.824199 |

-7.165107 |

|

1 |

-6.660085 |

-7.147700 |

-7.068450 |

-7.176816* |

-7.123761 |

|

2 |

-6.329869 |

-6.726497 |

-6.726497 |

-6.803281 |

-6.803281 |

Результаты теста Мах-Eigenvalue

|

Гипотезы |

Альтернативные гипотезы |

Статистика Мах-Eigenvalue |

Критическое значение 1% |

Уровень вероятности |

|

H 0: r = 0 * |

H a : r > 0 |

32.54908 |

23.97534 |

0.0004 |

|

н 0 : r = 1 |

H a : r > 1 |

3.502994 |

16.55386 |

0.8121 |

Результаты Trace – теста

|

Гипотезы |

Альтернативные гипотезы |

Trace-статистика |

Критическое значение 1% |

Уровень вероятности |

|

H 0 : r = 0 * |

H a : r > 0 |

36.05208 |

31.15385 |

0.0019 |

|

H o : r = 1 |

H a : r > 1 |

3.502994 |

16.55386 |

0.8121 |

Векторная модель коррекции ошибок (VECM) предоставляет информацию о скорости корректировки соотношения нестабильности от краткосрочного к долгосрочному равновесию. В нашей статье, используя векторную модель коррекции ошибок, мы обнаружили долгосрочную взаимосвязь между инвестициями и ВВП Азербайджанской Республики. Изменения в инвестициях в краткосрочной перспективе положительно скажутся на ВВП в следующем периоде.

Заключение

Проведённый анализ показал, что современные эконометрические методы могут быть применимы при анализе процессов, происходящих в экономике Азербайджана. Использование различных методов показало, что динамика инвестиций обуславливает рост ВВП Азербайджанской Республики как в долгосрочном, так и в краткосрочном периодах. Факт наличия связи в противоположном направлении нашел подтверждение.

С момента обретения независимости, развитие нефтяного сектора за счет внутренних и иностранных инвестиций позволило этому сектору значительно увеличить свою долю в экономике страны и ее ВВП и, в некоторой степени, в других секторах экономики. Однако сырьевое, например ориентированное на нефть, развитие национальной экономики не может считаться приемлемым в контексте интеграции в мировую экономику. На нынешнем этапе стоит задача устранения нефтяной зависимости, развития ненефтяного сектора и определения областей для увеличения ненефтяного ВВП.

Экономическими приоритетами должны быть инвестиции в обеспечение ненефтяного роста ВВП в условиях глобализации, высоких темпов глобального экономического роста. В целях ускорения социально-экономического развития страны основными приоритетами инвестиционной политики должны стать направления, ведущие к росту ненефтяного ВВП и стимулированию инвестиционных ресурсов на развитие ненефтяного сектора.

P. 231-254.

Список литературы Коинтеграционный анализ взаимовлияния ВВП и инвестиций в основной капитал Азербайджанской Республики

- Айюбова Н.С. Векторная модель коррекций ошибок для оценки влияния мировых цен нефти на ВВП Азербайджанской Республики // Известия Санкт-Петербургского государственного экономического университета. 2023. № 1 (139). С. 25-31.

- Айюбова Н.С. Об измерении коинтеграционных соотношений между показателями временных рядов текущего счета платежного баланса и ВВП (на примере Азербайджанской Республики) // Вопросы статистики. 2022. № 29 (5). С. 35-45.

- Оруджев Э.Г., Ализаде А.Р. Коинтеграция торгово-экономических отношений между Азербайджаном и Украиной // Journal of Contemporary Applied Mathematics. 2020. № 10 (1).

- Рустамова Л.А., Керимова У.Я., Эфендиева Х.Д. Исследование коинтеграционной связи между различными денежными агрегатами и индексом потребительских цен. Scientific collection «Interconf». 2021. № 93. С. 25-31.

- Рустамова ЛА., Керимова У.Я., Эфендиева Х.Д. Анализ долгосрочных связей между денежной массой и индексом потребительских цен Азербайджанской Республики // Статистика и Экономика. 2022. № 19 (4). С. 4-13.

- Носко В.П. Эконометрика. Введение в регрессионный анализ временных рядов. М., 2002. 254 с.

- Конторович Г.Г. Анализ временных рядов // Экономический журнал Высшей школы экономики. 2003. № 1. С. 79-103.

- Алгзаде А.Р.к. Про одну задачу коштеграцп торговельних зв'язшв Украши, Азербайджану та Грузп // Бiзнес 1нформ. 2022. № 7. C. 49-60.

- Alagöz M., Erdogan S., Topalli N. Dogrudan yabanci sermaye yatirimlari ve ekonomik büyüme: Türkiye deneyimi // Gaziantep Üniversitesi Sosyal Bilimler Dergisi. 2008. № 7 (1). Р. 79-89.

- Najarzade R., Maleki M. The effect of FDI on economic growth with emphasis on exporting countries // Journal of Economic Research of Iran. 2005. № 23.

- Mohan R. Causal Relationshiop between Savings and Economic Growth in Countries with Different Income Levels // Economics Bulletin. 2006. № 5 (3). P. 1-12.

- OrudzhevE.G. Econometrica. Baki: AFPoliqraf, 2018. 384 p.

- Orudzhev E., Alizade A. Cointegration analysis of the impact of Azerbaijan and Ukraine GDPs on the trade turnover between these countries // Journal of International Studies. 2021. № 14 (3). P. 274-290.

- Johansen S. Statistical Analysis of Cointegration Vector // Journal of Economic Dynamics and Control. 1988. № 12. P. 231-254.

- Johansen S., Juselius K. Maximum Likelihood Estimation and Inference on Cointegration with Applications to the Demand for Money // Oxford Bulletin of Economics and Statistics. 1990. № 52. P. 169-210.

- Granger C. W. Investigation Causal Relations Econometrics Models and Cross-Spectral Methods // Econometrica. 1969. № 37. P. 424-439.