Коммерческие банки: тенденции развития (на примере деятельности ПАО "Сбербанк")

")

Автор: Гуларова Я.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-1 (21), 2018 года.

Бесплатный доступ

В настоящее время все более актуальной становится деятельность коммерческих банков, они, как правило, являются одним из основных звеньев современной рыночной экономики. Банки ранее выступали в качестве хранилища, но в настоящее время количество операций выполняемых ими увеличилось. Современное общество можно охарактеризовать по тому, как развивается банковская система. Их текущее значение все более увеличилось после мирового финансового кризиса.

Банковская система, банк, кредитные отношения, предприятия, платежная система

Короткий адрес: https://sciup.org/140282581

IDR: 140282581

Commercial banks: development trends (based on the example of public corporation "Sberbank")

Now the activity of commercial banks becomes more and more actual, they are, as a rule, one of the main links in the modern market economy. Banks have previously acted as a repository, but at present the number of operations performed by them has increased. Modern society can be characterized by how the banking system is developing. Their current importance has increased ever since the global financial crisis.

Текст научной статьи Коммерческие банки: тенденции развития (на примере деятельности ПАО "Сбербанк")

Коммерческие банки: тенденции развития (на примере деятельности ПАО «Сбербанк»).

Банки – одно из центральных звеньев в системе рыночного механизма. Развитие их деятельности – необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня. Осуществляя расчетные, вкладные, кредитные и другие операции банки выполняют общественно-необходимые функции.[1]

В настоящее время ПАО «Сбербанк России» — крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг. Стремясь к совершенству в банковском бизнесе, Сбербанк России уделяет особое внимание разработке оптимальных путей развития на основе приоритета интересов клиента. [4] Свою миссию он видит в предоставлении банковских услуг высокого качества и надежности каждой стратегической группе клиентов банка – частным вкладчикам, корпоративным партнерам и государству – на всей территории России, обеспечивая при этом устойчивое функционирование российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор, содействуя тем самым развитию экономики России.

На сегодняшний момент на долю Сбербанка российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам. Около 110 миллионов клиентов в России, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.[5]

За 2017 год Сбербанком было выдано кредитов корпоративным клиентам на сумму около 8 трлн руб. Портфель кредитов юридическим лицам вырос на 36,3% до 11,6 трлн руб. На рост портфеля в течение года повлияла положительная переоценка ранее выданных валютных кредитов, возникшая из-за изменения курсов валют. В конце года валютные кредиты занимали треть портфеля кредитов корпоративным клиентам.

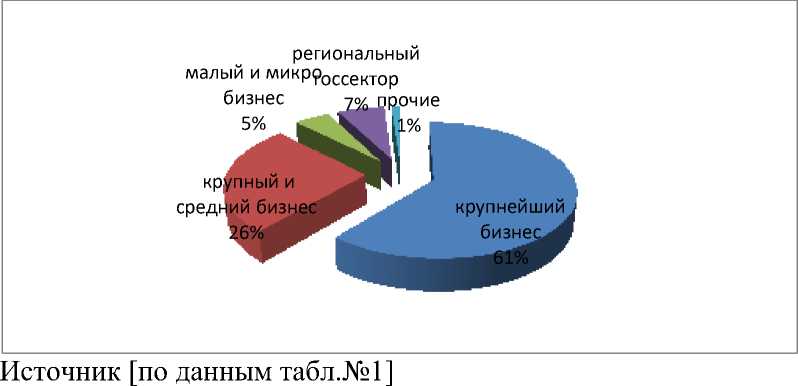

Банк активно взаимодействует с клиентами разного масштаба и разных форм собственности. С середины анализируемого года Сбербанк выделил в отдельное направление работу с региональным госсектором. Сегментная структура портфеля представлена в таблице №1.

Структура кредитного портфеля юридических лиц

Табл.№1

|

млрд. руб. |

2017г |

|

Крупнейший бизнес |

7 118 |

|

Крупный и средний бизнес |

3 079 |

|

Малый и микро бизнес |

565 |

|

Региональный госсектор |

756 |

|

Прочие |

130 |

|

Всего |

11 648 |

Источник[5]

По данным таблицы №1 составлена диаграмма(рис №1 ). Отметим, что основную долю в структуре корпоративного кредитного портфеля в разрезе клиентских сегментов за 2017г в России занимает крупнейший бизнес – 61,1%; далее крупный и средний бизнес - 26,4%; малый и микро бизнес 4,9%; региональный госсектор – 6,5%; и прочие – 1,1%.

Рис. №8. Структура выданных кредитов юридическим лицам за 2015г.

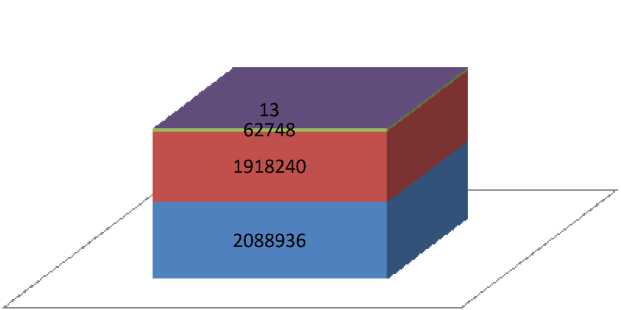

Кредитование частных клиентов занимает более 24% кредитного портфеля Сбербанка. За 2017 год портфель кредитов физическим лицам вырос на 22,1%, превысив знаковое значение в 4 трлн руб., и достиг 4 070 млрд руб.[2] Рост жилищного кредитования ускорился, в то время как потребительское кредитование замедлилось. За год частным клиентам выдано кредитов на сумму около 2 трлн руб., что на 10% больше чем в 2013 году. Доля Сбербанка на рынке кредитования увеличилась на 2,4 п.п. и составила 35,9%.См. таблицу №2.

Структура кредитного портфеля физических лиц.

Табл.№2

|

млрд.руб |

2017г |

|

На потребительские цели |

2 088 936 |

|

Ипотечные кредиты |

1 918 240 |

|

Автокредиты |

62 748 |

|

Прочие |

13 |

|

Всего |

4 069 937 |

Источник[5]

■ на потребительские цели ■ Ипотечные кредиты ■ Автокредиты ■ Прочие

2017г

Источник[по данным табл. №2].

Рис. №9. Структура портфеля кредитов физическим лицам.

Привлечение средств частных клиентов и обеспечение их сохранности остаются основой бизнеса Банка. Сбербанк привлекает средства в срочные депозиты, вклады до востребования (вкл. банковские карты), сберегательные сертификаты, векселя и на счета в драгоценных металлах.

Объем привлеченных средств физических лиц, включающих срочные депозиты, счета до востребования и банковские карты, а также средства в драгоценных металлах за 2017 год вырос на 382 млрд руб. и превысил 8,1 трлн руб. Часть прироста обеспечена вкладами, открываемыми в удаленных каналах. На рост остатков во многом повлияла положительная переоценка валютной составляющей вкладов в результате ослабления рубля. См. таблицу №3.[5]

Структура рынка вкладов физических лиц.

Табл.№7

|

млн.руб |

2015г |

2014г |

|

Текущие счета и счета до востребования |

1 561 367 |

1 589 127 |

|

Срочные вклады |

6 437 685 |

6 066 568 |

|

Средства в драгоценных металлах |

128 855 |

90 148 |

|

Всего |

8 127 907 |

7 745 843 |

По данным таблицы №3 можем сказать, что наибольший удельный вес в структуре привлеченных средств физических лиц занимает срочные вклады – 79% от общего объема; доля текущего счета и счета до востребования – 19%; средства в драгоценных металлах – 1,5%.

Кредитные карты остаются одним из важных элементов продуктовой линейки банка, успешно применяемого для перекрестных продаж существующим клиентам банка. Это позволяет сохранять уровень качества кредитного портфеля на приемлемом уровне. Всего на 1 января 2017 года Сбербанк эмитировал 14,6 млн кредитных карт. Доля Сбербанка в остатках ссудной задолженности по кредитным картам и овердрафтам возросла с 23,5% до 29,9%. За 2017 год объем ссудной задолженности по кредитным картам увеличился на 52,4% и превысил 410 млрд рублей.[5]

В 2017 году наблюдается стабильный рост платежей физических лиц в пользу юридических по всем основным видам платежей. Количество платежей в среднем увеличилось на 27% и составило 10 млн. в день.

Сбербанк становится лидером по приему платежей за услуги ЖКХ, где Банк занимает 35% рынка, и за сотовую связь – 39% рынка.

Данный результат был достигнут с помощью активного развития безналичных платежей через сервисы Мобильный банк и Сбербанк Онлайн. Доля безналичных операций в общем объеме оборотов по картам стабильно растет и уже достигла 45%.

Всего на услугу Автоплатеж подписано около 19,6 млн. чел. Количество подписчиков на услугу «Автоплатеж – Сотовая Связь» достигло 12,9 млн. человек. Услугой «Автоплатеж ЖКХ» более чем в 100 городах России пользуются 6,7 млн. чел.

В 2017 году мы можем наблюдать увеличение объема переводов. Прирост составил 60%, общая сумма переводов за год – 4,3 трлн. руб. Рост обеспечен в основном благодаря переводам по картам.

Сбербанк - современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов. В последние годы Сбербанк существенно расширил свое международное присутствие. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший Volksbank International) и в Турции (DenizBank). Сбербанк России также имеет представительства в Германии и Китае, филиал в Индии, работает в Швейцарии.[1]

Сегодня Сбербанк стремится выйти на новый уровень конкурентоспособности и технологичности, при этом оставаясь лучшим банком для населения и бизнеса, продолжая устойчиво развиваться и создавать стоимость для акционеров, общества и государства. В 2017 году банк принял Стратегию развития до 2020.[3] Своими ключевыми стратегическими приоритетами Сбербанк видит дальнейшее улучшение клиентского опыта, технологическое лидерство и развитие экосистемы для удовлетворения большинства потребностей своих клиентов через предложение нефинансовых услуг.

Список литературы Коммерческие банки: тенденции развития (на примере деятельности ПАО "Сбербанк")

- Банковская система РФ. Учебное пособие/Под ред. Шестакова А.Н. М.: Вершина, 2016. - 123с.

- О деятельности ПАО «Сбербанк»: годовой отчет, 2015-2017 гг.

- Стратегия развития ПАО «Сбербанк» до 2020 года: протокол №30 от 30 мая 2017 года.

- http://www.banki.ru/

- https://www.sberbank.ru/