Коммерциализация инновационных продуктов и услуг в банковском секторе

Автор: Молдавский А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

Рассмотрены инновационные продукты и услуги банковского сектора, их коммерциализации.

Короткий адрес: https://sciup.org/140111066

IDR: 140111066

Текст научной статьи Коммерциализация инновационных продуктов и услуг в банковском секторе

В экономике любого государства банковский сектор занимает важное место. Являясь элементом общей экономической системы, кредитные организации своей деятельностью создают возможность эффективной работы всех элементов.

Развитие рыночных отношений в нашей стране, возрастающая роль потребителя услуг, предъявляют новые требования к системе управления банками, увеличению объёма продаж банковских продуктов, совершенствованию существующих технологий, а также внедрению новых сервисных услуг. Наличие острой конкуренции у коммерческих банков приводит к борьбе за клиентов.

Перед организациями встаёт проблема выбора стратегического развития, постановки конкретных задач перед структурными подразделениями, определения основных принципов политики и тактики в сфере банковской деятельности. Повысить эффективность банковской деятельности в условиях снятия льгот с июля 2015 г. помогают инновационные технологии.

Сейчас инновации не просто одно из явлений, которое определяет экономический рост и развитие, но и основное направление развития во всех сферах банковского сектора. Они представляют собой коммерциализацию новшеств в форме технологий, продуктов и услуг, являющихся результатом научных исследований, достижений и открытий, качественно отличающихся от своих аналогов.

В современных условиях нестабильности экономики опасно концентрироваться на узком спектре предоставляемых банковских услуг. Поэтому банки предлагают своим клиентам все более широкий спектр банковских продуктов, в том числе с инновационным наполнением.

Банковский сектор всегда старался использовать последние достижения науки и техники для облегчения и ускорения выполнения различных операций. Сейчас на передний план выходят кредитные организации, которые, полностью перестроят свою деятельность в соответствии с нормами современных технологий.

Банковскую инновацию можно охарактеризовать как конечный результат научно-технической деятельности банка, получивший воплощение в виде нового или усовершенствованного продукта или услуги, направленный на лучшее удовлетворение имеющихся потребностей клиентов или формирование новых в процессе управления ресурсным потенциалом банка [2].

Продиктованная современными экономическими условиями необходимость создания инновационных способов обслуживания клиентов выявляет потребность по внедрению эффективных систем в практику банковского дела самых современных услуг и способов их продвижения.

Для клиента в настоящий момент важно, чтобы инновационная банковская услуга обладала всем набором нужных для него качеств и смогла удовлетворить его потребность. Инновационность банковской услуги должна выделять ее от аналогичных банковских услуг и наделять её совокупностью множества полезных свойств.

В число результатов использования инновационных технологий можно отнести:

-

- модернизацию банковской системы;

-

- повышение уровня производительности труда в банковском секторе;

-

- повышение уровня проникновения банковских услуг;

-

- повышение роли банковской системы в развитии инновационной экономики страны.

В российской практике существует ряд проблем, которые тормозят активное развитие инновационных банковских услуг, в том числе предоставляемых через Интернет:

-

- несовершенство законодательной базы;

-

- недоверие клиента к услугам;

-

- недостаточное развитие российской части Интернета и др.

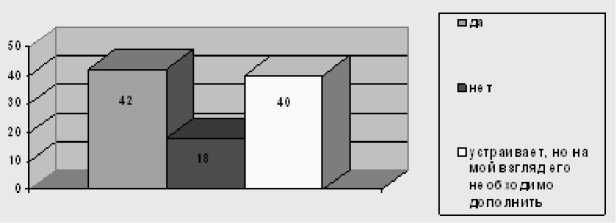

Нами было проведен опрос 100 респондентов с целью выявления, устраивает ли ассортимент услуг, которые предоставляется банками нашего региона.

Рисунок 1. Устраивает ли Вас ассортимент продуктов и услуг банка?

Мы можем наблюдать, что 18% респондентов не устраивает ассортимент банковских продуктов и услуг, 42% вполне довольны предлагаемыми услугами и 40% считают, что необходимо расширить и усовершенствовать ассортимент инновационными услугами. Практически половина опрошенных респондентов готова пользоваться инновационными банковскими продуктами и услугами, но пока не получает их. Заполнение этой ниши даст банкам несомненное преимущество перед конкурентами и приведет к положительным эффектам.

Удовлетворение рыночного спроса и формирование лояльности клиентов служит отправной точкой в продуцировании и распространении инноваций. Стремление обеспечить непрерывность и устойчивость воспроизводственного процесса, получение прибыли служит при этом побудительным мотивом возникновения новых способов сочетания производственных факторов в любом хозяйствующем субъекте. Условия конкурентной борьбы также выступают стимулом для осуществления процессных технологических инноваций с целью снижения других издержек [1, С. 19].

Современные банковские услуги не всегда представляется возможным оценить до получения от них конкретного эффекта. Неосязаемость услуг означает сложность их материального ощущения, видения и оценки до момента получения результатов их предоставления.

Главной и ключевой характеристикой банковской услуги является ее эффективность, иными словами, конкретная выгода и польза, получаемые потребителем от банковской услуги [3, С. 238].

В качестве положительных сторон коммерциализации банковских инноваций следует отметить:

-

- повышение конкурентоспособности банка;

-

- повышение узнаваемости и улучшение имиджа банка;

-

- повышение производительности труда;

-

- снижение издержек;

-

- повышение лояльности клиентов;

-

- увеличение доли рынка и др.

Отрицательными сторонами коммерциализации банковских инноваций следует отметить отставание ментального ресурса руководителей, слабое стимулирование инновационной активности персонала из-за трансфера уже известных в западной практике технологий, относительно высокие финансовые затраты.

Конечно, положительных сторон намного больше, чем отрицательных. Это даёт понимание того, что коммерциализация инновационных технологий в случае роста инновационной активности принесет исключительно положительный эффект. Следует не забывать и о том, что сейчас в западной практике активно развиваются полностью виртуальные отделения банков, которые эффективно предоставляют все свои услуги исключительно в сети Интернет.

Для успешной коммерциализации инновационных продуктов и услуг банки должны соответствовать следующим основным требованиям:

-

• быстрый отклик на запросы потребителей;

-

• публичное отражение сильных сторон деятельности банка;

расширение или улучшение спектра предоставляемых продуктов и услуг;

-

• поддержка и стимулирование руководством разработку и

- коммерциализацию нововведений;

-

• стратегическая направленность инноваций в ассортиментной

политике разрабатываемых продуктов и услуг.

Список литературы Коммерциализация инновационных продуктов и услуг в банковском секторе

- Гилилов М.В. Стимулирование инновационной активности предприятий//Канцлер. -2011.

- Охлопков А.В. Банковские инновации и особенности их реализации в современном банковском секторе России//Инициативы XXI века. -2011. -№1-2. URL: http://www.ini21.ru/arhiv/1-2-11/1217.php (дата обращения 20.03.2015).

- Рудакова О.С. Банковские электронные услуги//ИНФРА. -2010.